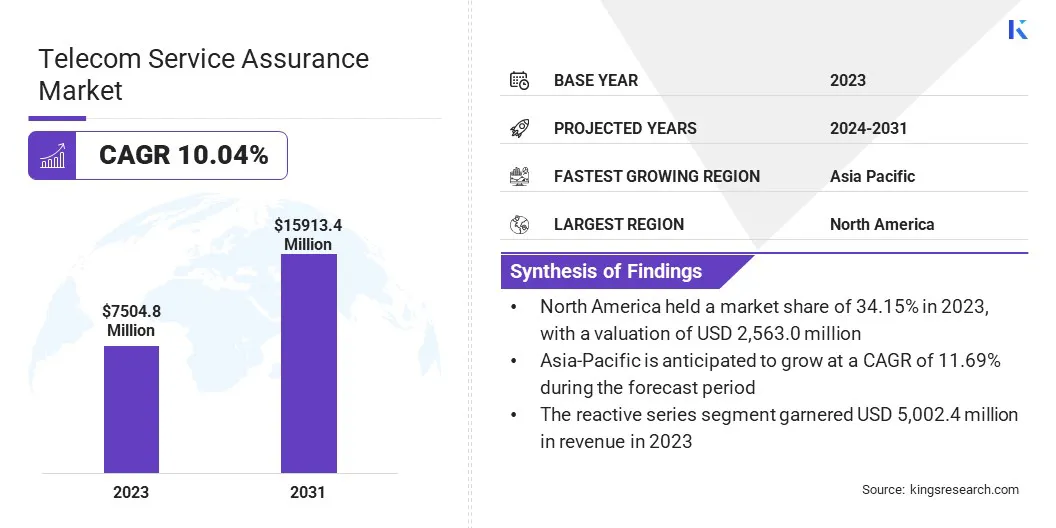

Die globale Marktgröße für Telekommunikationsdienste hat im Jahr 2023 einen Wert von 7.504,8 Mio. USD bewertet und wird voraussichtlich von 8.145,7 Mio. USD im Jahr 2024 auf 15.913,4 Mio. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 10,04% aufwies. Die zunehmende Nachfrage nach nahtlosen Kommunikationsdiensten und die Verbreitung von 5G -Technologie treiben das Wachstum des Marktes vor.

Im Arbeitsumfang enthält der Bericht Lösungen, die von Unternehmen wie Accenture, Amdocs, Anritsu, Cisco, NEC Corporation, Nokia, TelefonaktieBolaget LM Ericsson, Exfo Inc, IBM, Netscout und anderen angeboten werden.

Die Erweiterung des Marktes für Telekommunikationsdienstsicherung wird hauptsächlich durch die zunehmende Nachfrage nach nahtlosen und zuverlässigen Kommunikationsdiensten erweitert. Der Anstieg von Smartphones und anderen verbundenen Geräten hat zu einem erhöhten Bedarf an robuster Telekommunikationsinfrastruktur geführt.

Darüber hinaus beeinflusst das Aufkommen der 5G -Technologie den Markt und unterstreicht die Notwendigkeit einer verbesserten Servicequalität und der Überwachung der Netzwerkleistung.

Zum Beispiel führte CloudFabrix im September 2023 seine KI-gesteuerte „Telco Service Assurance and Automation Solution“ ein und startete ein GSI-Partnerprogramm. Die Lösung konsolidierte Daten aus verschiedenen Quellen, verbesserte Automatisierung durch AutomL, Datenautomatisierung und Serviceautomatisierung. Darüber hinaus wurde die Komplexität großer Telekommunikationsumgebungen angesprochen und strenge Service -Level -Vereinbarungen erfüllt.

Regulatorische Mandate für eine verbesserte Servicequalität und ein verbessertes Kundenerlebnis. Darüber hinaus treibt die wachsende Einführung von Geräten und Dienstleistungen von Internet of Things (IoT) die Nachfrage nach Lösungen für Telekommunikationsdienstsicherung an, um eine ununterbrochene Konnektivität und optimale Leistung zu gewährleisten.

Der Markt verzeichnet ein erhebliches Wachstum aufgrund der steigenden Komplexität von Telekommunikationsnetzen und dem drückenden Bedarf an effizienten Überwachungs- und Managementlösungen. Dieser Markt umfasst verschiedene Tools und Dienstleistungen, die die Zuverlässigkeit und Leistung von Telekommunikationsnetzen sicherstellen sollen.

Der Markt zeichnet sich durch die Integration fortschrittlicher Technologien wie künstliche Intelligenz (KI) und maschinelles Lernen (ML) aus, um die Vorhersagewartung und Echtzeitanalysen zu verbessern und so die allgemeine Servicebereitstellung und die Kundenzufriedenheit zu verbessern.

Telecom Service Assurance bezieht sich auf eine umfassende Reihe von Prozessen und Tools, die darauf abzielen, eine optimale Leistung und Qualität der Telekommunikationsdienste zu gewährleisten. Es beinhaltet die proaktive Verwaltung und Überwachung der Netzwerkleistung, der Fehlererkennung und der Auflösung, um hohe Servicestandards aufrechtzuerhalten.

Diese Domäne deckt verschiedene Aspekte wie Netzwerkleistung, Service -Qualitätsmanagement und Kundenerfahrungsmanagement ab.

Telecom Service Assurance Solutions sind für Telekommunikationsbetreiber von entscheidender Bedeutung, um konsistente und zuverlässige Dienste zu erbringen, Ausfallzeiten zu minimieren und Probleme umgehend zu lösen. Diese Lösungen werden zunehmend in die KI- und ML -Technologien integriert, um eine prädiktive Analyse und eine automatisierte Problemlösung zu ermöglichen, wodurch die Betriebseffizienz verbessert wird.

Überprüfung des Analysten

Hersteller auf dem Markt für Telekommunikationsdienste konzentrieren sich aktiv auf die Integration fortschrittlicher Technologien wie AI und ML in ihre Lösungen, um die Netzwerkleistung und die Vorhersagewartung zu verbessern. Neue Produkte werden auf den Markt gebracht, um Echtzeitanalysen und automatisierte Fehlererkennung anzubieten, die sich mit den wachsenden Anforderungen von 5G- und IoT-Anwendungen befassen.

Zum Beispiel startete Ericsson im Februar 2024 eine neue Service -Orchestration- und Assurance -Produkte, nämlich. Ericsson Service Orchestration und Assurance, die den Kommunikationsdiensten bei der Verwaltung und Skalierung von Diensten in verschiedenen Netzwerkdomänen half. Darüber hinaus zielte die in dieses Produkt integrierte Dynamic Network Slicing-Lösung von Ericsson auf die Verbesserung des 5G-Netzwerks und die Reduzierung der Implementierungsrisiken an, um die End-to-End-Service-Orchestrierung und -monetarisierung zu unterstützen.

Um die Wettbewerbsfähigkeit aufrechtzuerhalten, ist es für Hersteller unerlässlich, in F & E zu investieren, um ihr Angebot kontinuierlich zu innovieren. Darüber hinaus wird erwartet, dass die Bildung von strategischen Partnerschaften mit Telekommunikationsbetreibern eine schnelle Bereitstellung fortgeschrittener Service -Assurance -Lösungen ermöglicht.

Wenn Sie mit regulatorischen Veränderungen Schritt halten und sicherstellen, dass die Einhaltung der Einhaltung eine entscheidende Rolle bei der Aufrechterhaltung der führenden Position und der Erbringung hochwertiger Telekommunikationsdienste spielen wird.

Wachstumsfaktoren für Telekommunikationsdienstversicherungsmarkt

Die zunehmende Einführung der 5G -Technologie stimuliert die Ausweitung des Marktes für Telekommunikationsdienstversicherung. Telekommunikationsbetreiber verbessern ihre Infrastruktur zunehmend auf die Unterstützung von 5G -Netzwerken, die schnellere Datengeschwindigkeiten und niedrigere Latenz bieten. Diese technologische Verschiebung steigert die Nachfrage nach fortschrittlichen Lösungen für die Serviceversicherung erheblich.

Diese Lösungen sind entscheidend für die Verwaltung der Komplexität von 5G -Netzwerken, die Gewährleistung einer optimalen Leistung und die Aufrechterhaltung einer hohen Servicequalität. Darüber hinaus unterstützen 5G -Netzwerke eine breite Palette von Anwendungen, einschließlich autonomer Fahrzeuge, intelligenter Städte und IoT -Geräte und betonen die Notwendigkeit einer robusten Telekommunikationsdienste, um den erhöhten Datenverkehr und die Anforderungen an die Konnektivität zu erfüllen.

Eine bedeutende Herausforderung, die die Entwicklung des Marktes behindert, ist die steigende Integration neuer Technologien in bestehende Legacy -Systeme. Dieser Integrationsprozess ist häufig komplex und ressourcenintensiv, was zu operativen Störungen und erhöhten Kosten führt. Um diese Herausforderung zu überwinden, verfolgen Telekommunikationsbetreiber hybride Ansätze, die nach und nach neue Technologien einbeziehen und gleichzeitig wesentliche Legacy -Operationen aufrechterhalten.

Die Verwendung fortschrittlicher Integrationsplattformen und Middleware -Lösungen hilft bei der Rationalisierung des Übergangs und der Gewährleistung der Kompatibilität und Interoperabilität zwischen alten und neuen Systemen. Darüber hinaus ist die Investition in die Schulung und Entwicklung von Mitarbeitern von wesentlicher Bedeutung für die reibungslose Verwaltung dieser technologischen Verschiebung, die Verringerung der potenziellen Ausfallzeiten und die Verbesserung der gesamten Betriebseffizienz.

Die wachsende Einführung künstlicher Intelligenz (KI) undmaschinelles Lernen(ML) verändert die Marktlandschaft für Telekommunikationsdienste. Diese Technologien werden zunehmend in Service Assurance -Lösungen integriert, um die Vorhersagewartung zu verbessern, die Fehlererkennung zu automatisieren und die Netzwerkleistung zu optimieren. AI- und ML-Algorithmen analysieren große Mengen an Daten, die aus Telekommunikationsnetzen bezogen werden und Muster und Anomalien in Echtzeit identifizieren.

Dieser proaktive Ansatz hilft Telekommunikationsbetreibern, potenzielle Probleme zu antizipieren und anzugehen, bevor sie sich auf die Servicequalität auswirken. Darüber hinaus verbessern KI-betriebene Chatbots und virtuelle Assistenten den Kundenbetreuungsunterstützung, indem sie schnellere und genauere Antworten liefern. KI und ML spielen eine zentrale Rolle bei der Verbesserung der betrieblichen Effizienz und der Verbesserung des Kundenerlebnisses im Telekommunikationssektor.

Der Anstieg von Cloud-basierten Service Assurance Solutions wirkt sich erheblich auf die Marktdynamik der Telekommunikation aus. Telekommunikationsbetreiber setzen zunehmend Cloud-Technologien ein, um die Skalierbarkeit, Flexibilität und Kosteneffizienz zu verbessern. Cloud-basierte Service Assurance-Plattformen ermöglichen die Überwachung und Verwaltung der Netzwerkleistung in Echtzeit von Remote-Standorten und verringern dadurch die Notwendigkeit einer umfassenden lokalen Infrastruktur.

Diese Lösungen unterstützen nahtlose Updates und die Integration in andere Cloud -Dienste und verbessern so die Gesamtbetriebsagilität. Darüber hinaus ist die Fähigkeit der Cloud, große Datenvolumina zu behandeln, entscheidend für die Verwaltung der wachsenden Komplexität moderner Telekommunikationsnetzwerke. Dieser Trend hilft den Betrieben, qualitativ hochwertige Dienstleistungen bereitzustellen und sich an sich schnell verändernde Marktanforderungen und kontinuierliche technologische Fortschritte anzupassen.

Segmentierungsanalyse

Der globale Markt wird basierend auf Typ, Betreibertyp, Bereitstellungstyp, Endverbrauch und Geographie segmentiert.

Nach Typ

Basierend auf Typ wird der Markt in proaktive Dienste und reaktive Serien eingeteilt. Das Segment Reactive Series leitete 2023 den Markt für Telekommunikationsdienste und erreichte eine Bewertung von 5.002,4 Mio. USD. Diese Erweiterung wird hauptsächlich durch den anhaltenden Bedarf an sofortiger Problemlösung in Telekommunikationsnetzwerken gestärkt. Reaktive Dienste sind wichtig, um unerwartete Netzwerkfehler und Servicestörungen umgehend zu beheben.

Die steigende Nachfrage nach diesen Dienstleistungen wird durch die zunehmende Komplexität der Telekommunikationsinfrastruktur angeheizt, wo sich unvorhergesehene Probleme insbesondere die Servicequalität auswirken. Darüber hinaus verbessern Fortschritte bei diagnostischen Tools und Technologien die Wirksamkeit von reaktiven Diensten und machen sie zu einer kritischen Komponente für die Aufrechterhaltung der Netzwerkzuverlässigkeit und die Verbesserung der Kundenzufriedenheit.

Nach Bedienungsart

Basierend auf dem Betreibertyp wird der Markt in den Mobilfunkbetreiber und den festen Betreiber eingeteilt. Das Segment Mobilfunkbetreiber ist bereit, im Prognosezeitraum (2024-2031) ein signifikantes Wachstum bei einer robusten CAGR von 10,48% zu verzeichnen. Diese Erweiterung ist auf die schnelle Verbreitung mobiler Geräte und die zunehmende Abhängigkeit von Mobilfunknetzwerken für Kommunikations- und Datendienste zurückzuführen.

Die laufende Bereitstellung von 5G -Technologie erhöht den Fortschritt des Segments weiter, da die Mobilfunkbetreiber ihre Infrastruktur aufrüsten, um schnellere Datengeschwindigkeiten und niedrigere Latenz zu unterstützen. Darüber hinaus trägt die wachsende Einführung von IoT -Geräten zur zunehmenden Nachfrage nach robusten mobilen Netzwerken bei und unterstreicht die Notwendigkeit von Telekommunikationsdienstsicherungslösungen, die eine nahtlose Konnektivität und optimale Leistung gewährleisten.

Durch Bereitstellungstyp

Basierend auf dem Bereitstellungstyp wird der Markt in lokale und Clouds unterteilt. Das Cloud -Segment sicherte sich im Jahr 2023 den größten Marktanteil von 59,99%.

Die Erweiterung dieses Segments wird durch die zahlreichen Vorteile gefördert, die von Cloud-basierten Lösungen wie Skalierbarkeit, Flexibilität und Kosteneffizienz angeboten werden. Telekommunikationsbetreiber nehmen zunehmend Cloud -Technologien ein, um die steigende Komplexität und das Datenvolumen moderner Netzwerke zu verwalten.

Cloud-basierte Service Assurance-Plattformen bieten Echtzeit-Überwachungs- und -managementfunktionen, mit denen die Betreiber eine hohe Servicequalität remote aufrechterhalten können. Darüber hinaus sorgt die einfache Integration in andere Cloud -Dienste und die Fähigkeit, sich schnell an den technologischen Fortschritt anzupassen, das Wachstum des Cloud -Bereitstellungssegments.

Regionalanalyse für Telekommunikationsdienstversicherungsmarkt

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil von North America Telecom Service Assurance lag im globalen Markt im globalen Markt rund 34,15%, wobei eine Bewertung von 2.563,0 Mio. USD bewertet wurde. Diese Dominanz wird durch die fortschrittliche Telekommunikationsinfrastruktur der Region und die frühzeitige Einführung hochmoderner Technologien wie 5G, AI und IoT verstärkt. Nordamerikanische Telekommunikationsbetreiber investieren stark in Service -Assurance -Lösungen, um eine hohe Servicequalität zu gewährleisten und die Kundenzufriedenheit zu maximieren.

Darüber hinaus fördert das Vorhandensein von großen Marktteilnehmern und innovativen Startups in der Region die kontinuierlichen Fortschritte bei Telekommunikationsdiensten -Assurance -Technologien, was die führende Position Nordamerikas auf dem globalen Markt festigt.

Der asiatisch-pazifische Raum wird voraussichtlich bis zur Projektionszeit mit einer robusten CAGR von 11,69% wachsen. Diese schnelle Ausdehnung wird durch das zunehmende Eindringen von mobilen Geräten und die Internetkonnektivität in der Region angeheizt. Der laufende Einsatz von 5G -Netzwerken in Ländern wie China, Indien und Japan steigert die Nachfrage nach fortschrittlichen Lösungen für fortschrittliche Serviceversicherung erheblich.

Darüber hinaus hebt die große und vielfältige Bevölkerung der Region die Notwendigkeit zuverlässiger und qualitativ hochwertiger Telekommunikationsdienste hervor. Günstige staatliche Initiativen und verstärkte Investitionen in die Telekommunikationsinfrastruktur spielen eine entscheidende Rolle bei der Erweiterung des Marktes für den asiatisch-pazifischen Markt.

Wettbewerbslandschaft

Der globale Marktbericht für Telekommunikationsdienste wird wertvolle Einblicke liefern, wobei der Schwerpunkt auf dem fragmentierten Charakter der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Expansion & Investments sind die wichtigsten strategischen Initiativen, die von Unternehmen in diesem Sektor ergriffen wurden. Die Akteure der Branche investieren ausgiebig in Forschungs- und Entwicklungsaktivitäten, bauen neue Produktionsanlagen und die Optimierung der Lieferkette.

Liste der wichtigsten Unternehmen auf dem Markt für Telekommunikationsdienstversicherungsversicherung

Februar 2024 (Expansion):VMware kündigte die Bereitstellung seiner TELCO -Cloud -Service -Sicherheit durch Dish Wireless in einem Pilotproduktionsumfeld an. Dieses Initiative zielte darauf ab, die Überwachung, Automatisierung und Sicherheit von Echtzeit zu liefern, wodurch die Leistung des 5G-Netzwerks verbessert und Abonnentenerfahrung verbessert wird. Dish Wireless testete die Lösung für die Berichterstattung über die Pipeline, die Überwachung von Multi-Site, die Topologie der Zellstelle-Infrastruktur und die automatisierte Alarmverwaltung, um das Netzwerkmanagement und die Betriebseffizienz zu verbessern.

Februar 2024 (Start):Ericsson führte neue Service -Orchestrierungs- und -versicherungsfunktionen ein und ermöglichte es globalen Kommunikationsdienstenanbietern (CSPs), 5G- und 5G -Anwendungsfälle (SA) zu nutzen. Die Ericsson Assurance -Produkt- und Service -Orchestrierung stellte Tools für CSPs zur Verfügung, um Dienste in verschiedenen Technologien und Netzwerkdomänen zu verwalten. Darüber hinaus stellte Ericsson die dynamische Network Slicing -Lösung vor, mit der das Implementierungsrisiko verringert, 5G -Netzwerkschnitte operationalisiert und die Wertschöpfung beschleunigt wird. Die damit verbundenen Dienstleistungen bieten umfassende Unterstützung für die End-to-End-Service-Orchestrierung und -versicherung.

Der globale Markt für Telekommunikationsdienste ist segmentiert wie:

Nach Typ

Proaktive Dienste

Reaktive Serie

Nach Bedienungsart

Mobilfunkbetreiber

Fester Bediener

Durch Bereitstellungstyp

Vor Ort

Wolke

Durch Endverbrauch

KMU

Große Unternehmen

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR erwartet, der im Prognosezeitraum für den Markt für Telekommunikationsdienstversicherung erfasst wird?

Wie groß ist die Telekommunikationsdienstversicherungsbranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt für Telekommunikationsdienste im Prognosezeitraum?

Welches Segment hält 2031 den maximalen Marktanteil?

Autor

Ashim betreut syndizierte und maßgeschneiderte Market-Intelligence-Projekte vom Entwurf bis zur Lieferung. Er ist spezialisiert auf Marktinformationen, Wachstumsmodellierung, Wettbewerbsstrategie und Entscheidungsunterstützung für Führungskräfte. Sein Führungsansatz legt Wert auf klares Denken und messbare geschäftliche Auswirkungen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.