Marktgröße, Anteil, Wachstum und Industrie für Stahlstahl, nach Produkttyp (starker Stahlstahl, leichter Stahl und Bewehrung), nach Typ (heißer Stahl und Kaltstahl) sowie nach Anwendung (Wohngebäude und nicht ansässiger Analyse) und regionale Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juli 2024 | Autor: Ashim L. | Zuletzt aktualisiert: Februar 2026

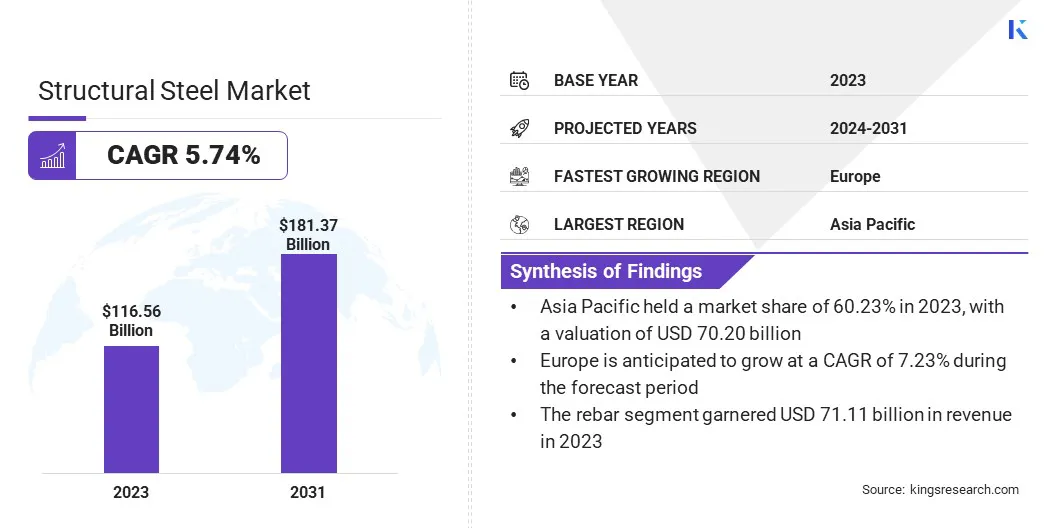

Der globale Marktgröße für strukturelle Stahl wurde im Jahr 2023 mit 116,56 Milliarden USD bewertet und wird voraussichtlich von 122,69 Milliarden USD im Jahr 2024 auf 181,37 Mrd. USD wachsen, wobei sie 2031 einen CAGR von 5,74% von 2024 bis 2031 aufweisen. In dem Umfang der Arbeiten, in dem die Arbeiten, die von Unternehmen wie Arcelor -Moncelor -Moncelor -Mittalen, in der Arbeit, wie Arcelor -Moncelor -Mittal -S. -A. Voestalpine Stahl GmbH, Evraz Plc, Jfe Steel Corporation, JSW Ltd, Nippon Steel Corporation, Sail, SSAB und andere.

Der Markt verzeichnet aufgrund einer raschen Urbanisierung und Industrialisierung, insbesondere in aufstrebenden Volkswirtschaften, ein erhebliches Wachstum. Die Ausweitung der Bauindustrie, die durch Erhöhung der Infrastrukturinvestitionen und Wohnprojekte angeheizt wird, erhöht die Nachfrage nach Stahlstahl erheblich. Die technologischen Fortschritte bei der Stahlproduktion verbessern die Effizienz und senken die Kosten, wodurch das Marktwachstum weiter beeinflusst wird.

Zusätzlich die globale Verschiebung in RichtungSNachhaltige Baupraktiken, die recycelbare und langlebige Materialien hervorheben, unterstützt die Einführung von Baustahl.

Regierungsinitiativen und Richtlinien zur Förderung der Infrastrukturentwicklung sowie der steigende Bedarf an energieeffizienten Gebäuden tragen weiter zur Markterweiterung bei. Das robuste Wachstum der Automobil- und Herstellungssektoren erhöht die Nachfrage weiter, da der Baustahl bei der Produktion von Fahrzeugen und Maschinen von entscheidender Bedeutung ist.

Auf dem Markt für strukturelle Stahl wird ein stetiges Wachstum verzeichnet, das durch seinen umfassenden Einsatz in der Bau- und Fertigungsindustrie untermauert wird. Baustahl, der für seine hohe Stärke, Vielseitigkeit und Haltbarkeit bekannt ist, ist entscheidend in den Gebäudemitteln, Brücken und Industriestrukturen. Der Markt profitiert von den Fortschritten bei StahlherstellungstechnologienAnwesendDies verbessert die Produktqualität und verkürzt die Produktionszeit.

Der asiatisch-pazifische Raum dominiert den Markt, der durch steigende Infrastrukturprojekte und die industrielle Expansion in Ländern wie China und Indien angeheizt wird.

Darüber hinaus halten Nordamerika und Europa erhebliche Marktanteile mit laufenden Investitionen in den Gewerbe- und Wohnbau. Der Markt steht jedoch vor verschiedenen Herausforderungen, wie z. B. schwankende Rohstoffpreise und strenge Umweltvorschriften, die sich auf die Produktionsprozesse auswirken.

Stahlstahl bezieht sich auf eine Kategorie von Stahl, die zur Herstellung von Baumaterialien in verschiedenen Formen verwendet werden. Seine Zusammensetzung umfasst Eisen, Kohlenstoff und andere Elemente, die ihre mechanischen Eigenschaften verbessern.

Baustahl findet aufgrund seiner Stärke, Duktilität und Belastbarkeit umfangreiche Anwendungen in Gebäudegerüsts, Brücken, Türmen und schweren Geräten. Es ist in verschiedene Arten unterteilt, wie z. B. schwerer Stahlstahl, leichter Stahl und Bewehrungsstahl.

Es wird in verschiedenen Formen hergestellt, einschließlich Strahlen, Säulen, Balken und Platten, die auf die spezifischen technischen und architektonischen Anforderungen zugeschnitten sind. Das Material ist ein wesentlicher Bestandteil der modernen Konstruktion aufgrund seiner Rezyklierbarkeit und der Fähigkeit, erhebliche Belastungen standzuhalten. Der Markt umfasst Aktivitäten, die von der Extraktion und der Verarbeitung von Rohstoff bis zur Herstellung und Verteilung von fertigen Produkten reichen.

Überprüfung des Analysten

Auf dem Markt für strukturelle Stahl verzeichnet ein erhebliches Wachstum aufgrund der Anstrengungen der Hersteller, die Produktqualität und Produktionseffizienz zu verbessern. Unternehmen investieren stark in fortschrittliche Technologien wie Automatisierung und KI, um die Herstellungsprozesse zu rationalisieren und die Kosten zu senken. Neue Produkte, darunter hochfeste und leichte Stahlvarianten, werden eingeführt, um die steigende Nachfrage aus dem Bau und der Konstruktion zu befriedigen und zu befriedigenAutomobilSektoren.

Die Hersteller konzentrieren sich weiter auf nachhaltige Praktiken und umfassen recycelte Materialien, die sich an den globalen Umweltstandards übereinstimmen. Um Marktchancen zu nutzen, sollten Unternehmen Innovationen in den Produktionsmethoden priorisieren und ihre Portfolios um umweltfreundliche Optionen erweitern. Die Stärkung der Widerstandsfähigkeit der Lieferkette und die Bildung von strategischen Partnerschaften verbessert die Präsenz der Marken und die Wettbewerbsfähigkeit des Marktes weiter.

Welche Faktoren tragen zum Wachstum des Marktes für den Baustahl bei?

Die schnelle Urbanisierung und Industrialisierung in Entwicklungsländern unterstützt das Wachstum des Marktes für Strukturstahl. Die Ausweitung der Städte unterstreicht die zunehmende Nachfrage nach Hochhäusern, kommerziellen Komplexen und Infrastrukturprojekten wie Brücken und Autobahnen. Strukturstahl wird für diese Projekte aufgrund seiner hohen Festigkeit, Flexibilität und Kosteneffizienz bevorzugt.

Regierungen in Schwellenländern investieren stark in die Infrastruktur, um das Wirtschaftswachstum zu unterstützen und die Nachfrage nach strukturellem Stahl weiter zu steigern. Darüber hinaus verbessern die Fortschritte bei den Stahlproduktionstechnologien die Qualität und Verfügbarkeit von Stahlstahl und machen es zu einem sehr bevorzugten Material für modernen Baubedürfnisse.

Die Schwankungen der Rohstoffpreise stellt eine erhebliche Herausforderung für die Marktentwicklung dar und wirkt sich sowohl die Produktionskosten als auch die Gewinnmargen aus. Die Überwindung dieser Herausforderung beinhaltet die Einführung von Strategien wie langfristigen Verträgen mit Lieferanten, um die Preise zu sperren und die Volatilität zu senken. Unternehmen investieren zunehmend in fortschrittliche Recycling -Technologien zur Wiederverwendung von Schrottstahl, wodurch die Abhängigkeit von Rohstoffen verringert wird.

Diversifizierung derLieferketteUm mehrere Lieferanten aus verschiedenen Regionen einzubeziehen, werden Risiken im Zusammenhang mit Preisschwankungen gemindert. Darüber hinaus tragen Innovationen in Produktionsprozessen zur Steigerung der Effizienz und zur Reduzierung von Abfällen zuSKosten zu stabilisieren und so ein nachhaltiges Wachstum des Marktes zu gewährleisten.

Gemäß der Galvanizers Association wurden ungefähr 86% als Schrott für Öfen recycelt, wobei weitere 13% direkt in Neubauprojekten verwendet wurden. Bemerkenswerterweise landeten nur 1% der gesamten Stahlleistung auf Mülldeponien oder verrostet. Im Gegensatz zu Beton hinterließ der Stahlabbruch kein Restmaterial, was potenzielle zukünftige Kontaminationsbedenken mildern. Untersuchungen haben eine signifikante Verringerung der CO2 -Emissionen um 19% bei Stahl anstelle von Beton in den Bau- und Abbruchprozessen gezeigt.

Was bedeutet Wachstum der Nachhaltigkeitsbemühungen für diesen Markt?

Auf dem Markt für strukturelle Stahl verleihen ein wachsender Trend zu Nachhaltigkeit und umweltfreundlichen Gebäudepraktiken. Bauunternehmen nutzen aufgrund seiner Rezyklierbarkeit und einer geringeren Umweltauswirkungen im Vergleich zu herkömmlichen Materialien zunehmend Stahlstahl. Die Einführung von Green Building -Zertifizierungen wie Führung in der Energie- und Umweltdesign (LEED) fördert die Verwendung nachhaltiger Materialien.

Hersteller investieren stark in umweltfreundliche Produktionsprozesse, um die Kohlenstoffemissionen und den Energieverbrauch zu verringern. Dieser Trend wird von den regulatorischen Anforderungen sowie von einem steigenden Bewusstsein der Verbraucher und Unternehmen in Bezug auf die Umweltverantwortung beeinflusst, was zu einer erhöhten Nachfrage nach strukturellen Stahl bei nachhaltigen Bauprojekten führt.

Im Januar 2024 stimmte Tata Steel nach umfassenden Diskussionen mit dem britischen Stahlausschuss bestimmten Aspekten ihres Vorschlags zur Emissionsreduzierung zu. Das Unternehmen stellte jedoch fest, dass die Aufrechterhaltung der kontinuierlichen Hochofenproduktion nicht möglich war. Dies wird wahrscheinlich zu einer allmählichen Schließung der Hochöfen von Port Talbot und zu einer Investition von 1,25 Milliarden GBP in die Elektrobogenofen-Technologie führen, um eine langfristige Nachhaltigkeit der Produktion zu gewährleisten, die durch die Unterstützung der britischen Regierung unterstützt wird. Diese Transformation wurde bestrebt, die Kohlenstoffemissionen erheblich zu senken und gleichzeitig die Qualität und Wettbewerbsfähigkeit der Stahl aufrechtzuerhalten.

Die Integration fortschrittlicher Technologien wie BIM -Aufbauinformationsmodellierung (BIM) verändert die Marktlandschaft des Strukturstahls.

BIM ermöglicht eine präzisere Gestaltung, Planung und Ausführung von Bauprojekten, wodurch die Effizienz verbessert und die Kosten gesenkt werden. Hersteller und Hersteller von Stahlstahl nehmen zunehmend BIM ein, um die Zusammenarbeit mit Architekten und Auftragnehmern zu verbessern, was zu besseren Projektergebnissen führt.

Dieser Trend führt zu genaueren und effizienteren Herstellungsprozessen und minimiert so Materialabfälle und Fehler. Die Verwendung von BIM ermöglicht weiterhin die Vorhersagewartung und Lebenszyklusmanagement von Strukturen, wodurch das Marktwachstum beiträgt, indem die Langlebigkeit und Haltbarkeit von Stahlkonstruktionen in verschiedenen Bauprojekten sichergestellt wird.

Segmentierungsanalyse

Der globale Markt wird basierend auf Produkttyp, Typ, Anwendung und Geographie segmentiert.

Wie groß ist das Bewehrungssegment in diesem Markt?

Basierend auf dem Produkttyp wird der Markt in schwere Stahlstahl, leichter Stahl und Bewehrungsstahl eingeteilt. Das Bewehrungssegment leitete den Baustahlmarkt im Jahr 2023 und erreichte eine Bewertung von 71,11 Mrd. USD.

Dieses Wachstum wird auf seine kritische Rolle bei der Verstärkung von Betonstrukturen zurückgeführt, was sowohl für die Wohn- als auch für die nicht in Anwohner gebaute Konstruktion von wesentlicher Bedeutung ist. Die Fähigkeit von Rebar, die Zugfestigkeit von Beton zu verbessern, macht es in modernen Bauprojekten unverzichtbar.

Der Anstieg der Infrastrukturentwicklung, insbesondere in aufstrebenden Volkswirtschaften, erhöht die Nachfrage nach Bewehrungsstab erheblich.Darüber hinaus stärken staatliche Investitionen in große Projekte wie Autobahnen, Brücken und Handelsgebäude das Wachstum des Segments.

Die technologischen Fortschritte bei der Bewehrungsproduktion, die ihre Stärke und Haltbarkeit verbessern, sind ein wesentlicher Faktor, der zum Wachstum des Segments beiträgt.

Was ist das erwartete Wachstum des Segments mit kaltgeschaltetem Stahl?

Basierend auf dem Typ wird der Markt in heiß gerollte Stahl- und Kaltstahl eingeteilt. Das Kaltstahlsegment ist bereit, im Prognosezeitraum (2024-2031) ein signifikantes Wachstum bei einer CAGR von 6,73% zu verzeichnen.

Dieses Wachstum wird durch seine überlegene Oberflächenfinish, Festigkeit und dimensionale Genauigkeit im Vergleich zu heißen Stahl angetrieben. Dies macht es für Anwendungen, die Präzision und qualitativ hochwertige Oberflächen erfordern, sehr geeignet, z. B. Automobil- und Geräteherstellung.

Darüber hinaus verbessern die Fortschritte bei Kaltanschlusstechnologien die Produktionseffizienz und erweitern den Anwendungsbereich. Die wachsende Nachfrage nach hohen, leichten Materialien im Automobilsektor sowie die zunehmende Betonung von energieeffizienten Gebäuden sind Schlüsselfaktoren, die die Expansion des Segments mit kaltgerolltem Stahl stimulieren.

Wie groß ist das nicht-Wohn-Segment in diesem Markt?

Basierend auf der Anwendung ist der Markt in Wohngebäude und Nichtwohnungsbewohner unterteilt. Das nicht im Wohnlichen Segment nicht ansässige Segment sicherte sich den größten Marktanteil von 76,78% im Jahr 2023 aufgrund seiner umfassenden Verwendung bei kommerziellen, industriellen und Infrastrukturprojekten. Die Nachfrage nach strukturellem Stahl in nicht ansässigen Anwendungen wird durch kontinuierliche Investitionen in öffentliche Infrastruktur, einschließlich Transportnetzwerke, Gesundheitseinrichtungen und Bildungseinrichtungen, angeregt.

Der Anstieg der Entwicklungen für gewerbliche Immobilien wie Bürogebäude, Einzelhandelsflächen und Hotels unterstützt die Ausweitung des Segments weiter. Darüber hinaus der wachsende Trend zuSInitiativen zur Urbanisierung und intelligenten Stadt stärken den Bau fortschrittlicher, nachhaltiger nicht Wohnstrukturen. Diese Faktoren gewährleisten gemeinsam das robuste Wachstum und die Expansion des nicht Wohnsitzes auf dem Markt.

Was ist das Marktszenario in der Region Europa und asiatisch-pazifik?

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der asiatisch-pazifische Stahlmarkt hielt 2023 einen erheblichen Anteil von rund 60,23% mit einer Bewertung von 70,20 Milliarden USD. Diese Dominanz wird auf eine schnelle Urbanisierung und Industrialisierung in Ländern wie China und Indien zurückgeführt. Massive Infrastrukturprojekte wie die Gürtel- und Straßeninitiative haben die Nachfrage nach Baustahl erheblich erhöht.

Darüber hinaus treiben staatliche Investitionen in Wohn- und Gewerbebauer das Wachstum des regionalen Marktes weiter vor. Das robuste verarbeitende Gewerbe der Region, das eine breite Palette von Verbraucher- und Industriegütern erzeugt, wirkt sich positiv auf die Anforderung für strukturellen Stahl aus.

Darüber hinaus verbessern technologische Fortschritte und kostengünstige Arbeitskräfte im asiatisch-pazifischen Raum die Stahlproduktionseffizienz und verstärken die Führung der RegionPosition auf dem Markt.

Europa wird voraussichtlich bis zur Projektionszeit mit einer robusten CAGR von 7,23% wachsen. Dieses schnelle Wachstum wird durch erhebliche Investitionen in nachhaltige Infrastruktur und umweltfreundliche Gebäudetechniken angeregt. In den europäischen Ländern werden zunehmend fortgeschrittene Bautechnologien und -materialien eingesetzt, um strenge Umweltvorschriften und Kohlenstoffreduzierungsziele zu erreichen.

Der Fokus der Region auf die Renovierung und Modernisierung der alternden Infrastruktur, einschließlich Transportnetzwerke und öffentlichen Gebäuden, steigert die Nachfrage nach qualitativ hochwertigem Stahl. Darüber hinaus unterstützt das Wachstum der Automobil- und Luft- und Raumfahrtindustrie in Europa, die leichte und starke Materialien erfordern, die regionale Markterweiterung.

Wettbewerbslandschaft

Der Marktbericht für strukturelle Stahl wird wertvolle Einblicke liefern, wobei der Schwerpunkt auf der fragmentierten Natur der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Die Hersteller nehmen eine Reihe von strategischen Initiativen ein, einschließlich Investitionen in F & E -Aktivitäten, die Einrichtung neuer Produktionsstätten und die Optimierung der Lieferkette, um ihren Markt zu stärken.

Liste der wichtigsten Unternehmen auf dem Markt für Stahlstahl

Mai 2024 (Expansion):Nucor Steel Berkeley erweiterte seine Präsenz auf dem Markt, indem er eine kontinuierliche Galvanisierungslinie von 425 Millionen USD auf 425 Mio. Die neue Linie, die von Primetals geliefert wurde, wurde mit einer jährlichen Kapazität von 500.000 Tonnen entwickelt, um verschiedene hochwertige Blechmetalle zu produzieren. Diese Expansion unterstützte Nucors nachhaltiges Stahlherstellungsprozess, bei dem das Recycling zu niedrigeren Kohlenstoffemissionen verwendet wurde. REW erbrachte weiter umfassende Ingenieur- und Bauverwaltungsdienste.

November 2023 (Investition):Pipe & Steel Industrial Fabricators Inc. kündigte eine Investition in Höhe von 4,3 Millionen USD an, um seine Livingston Parish Manufacturing -Einrichtungen zu erweitern. Dieses Projekt zielte darauf ab, die Effizienz, die Sicherheit und die Kostenwirksamkeit für Kunden zu verbessern. Es umfasste Geräte- und Technologie -Upgrades, die der Rohrherstellungsanlage 14.000 Quadratfuß, der Stahlgeschäfte von 8.000 Quadratmetern und einem neuen überdachten Mal- und Sprengbereich verleiht. Der Staat stellte ein wettbewerbsfähiges Incentive -Paket zur Unterstützung dieser Expansionsinitiative zur Verfügung.

Der globale Markt für strukturelle Stahl ist segmentiert als:

Nach Produkttyp

Schwerer Stahl

Leichter struktureller Stahl

Bewehrung

Nach Typ

Heißer Stahl

Kaltstahl

Durch Anwendung

Wohnen

Nicht Wohnmobil

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Wie groß ist die Marktgröße und Prognose für den Markt für Strukturstahl bis 2031?

Welche Produkttypen dominieren den Markt für strukturelle Stahl?

Welche Regionen sind führend nach strukturellem Stahl?

Was sind die wichtigsten Wachstumstreiber für den strukturellen Stahlbedarf?

Wer sind die führenden Unternehmen in der Stahlindustrie?

Welche Möglichkeiten gibt es für Investoren?

Wie hilft mir dieser Bericht, die Lieferkette in Asien zu verstehen, wo wir vorhaben, unseren Betrieb zu erweitern?

Wir müssen unsere langfristigen Investitionen planen. Wie hilft mir dieser Bericht, den wichtigsten globalen Wachstumsmotor für unser Geschäft zu identifizieren?

Wie hilft mir dieser Bericht, die Wettbewerbslandschaft und die Hauptakteure zu verstehen, mit denen ich beziehen und mit dem ich konkurrieren werde?

Autor

Ashim betreut syndizierte und maßgeschneiderte Market-Intelligence-Projekte vom Entwurf bis zur Lieferung. Er ist spezialisiert auf Marktinformationen, Wachstumsmodellierung, Wettbewerbsstrategie und Entscheidungsunterstützung für Führungskräfte. Sein Führungsansatz legt Wert auf klares Denken und messbare geschäftliche Auswirkungen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.