Größe, Anteil, Wachstum und Branchenanalyse des Spatial Computing-Marktes, nach Komponente (Hardware, Software, Dienste), nach Technologie (Augmented Reality (AR), Virtual Reality (VR), Mixed Reality (MR), andere), nach Endbenutzerbranche (Gesundheitswesen, Medien und Unterhaltung, Fertigung, Einzelhandel und E-Commerce) und regionale Analyse. 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst Hardware, Software und Dienste, die auf Augmented Reality (AR), Virtual Reality (VR), Mixed Reality (MR) und künstlicher Intelligenz (KI) basierende Lösungen ermöglichen. Es erleichtert die Echtzeitinteraktion zwischen digitalen und physischen Umgebungen und verbessert so das Benutzererlebnis und die betriebliche Effizienz.

Mit Fortschritten in der Sensortechnologie, der KI-Integration und der 5G-Konnektivität wächst der Markt in Branchen wie Gesundheitswesen, Medien und Unterhaltung, Fertigung, Einzelhandel und Bildung.

Markt für räumliches ComputingÜberblick

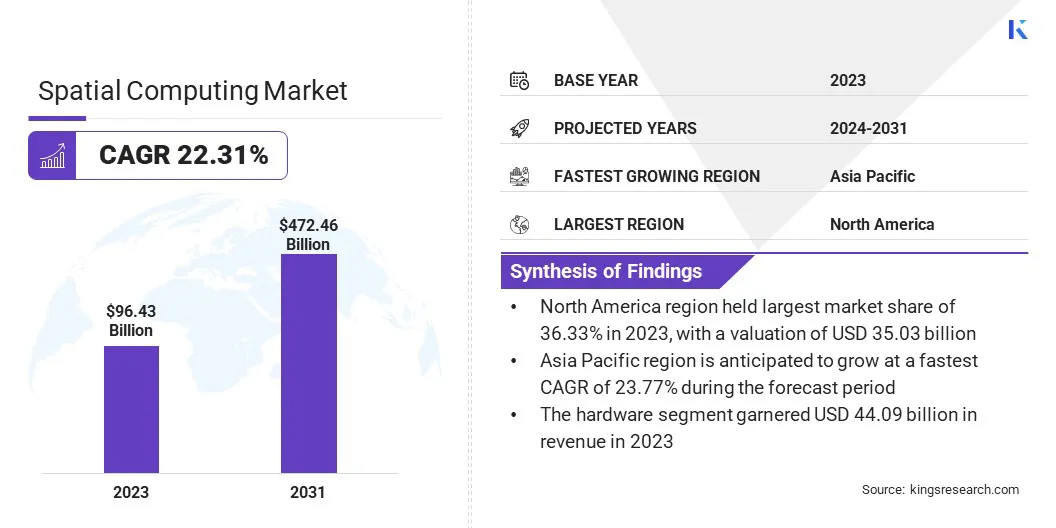

Die globale Marktgröße für räumliches Computing wurde im Jahr 2023 auf 96,43 Milliarden US-Dollar geschätzt und wird voraussichtlich von 115,36 Milliarden US-Dollar im Jahr 2024 auf 472,46 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,31 % im Prognosezeitraum entspricht. Dieses Wachstum wird durch Fortschritte bei VR-Hardware und KI-gestützten räumlichen Computerlösungen vorangetrieben, die Immersion, Interaktivität und Echtzeit-Datenverarbeitung verbessern.

Zu den wichtigsten Unternehmen, die in der Spatial-Computing-Branche tätig sind, gehören Microsoft, Sony Corporation, Varjo, Qualcomm Technologies, Inc., Rokid, Xreal, Apple, Matterport, LLC, Unity Technologies, Zappar Ltd., Samsung, Meta, Amazon Web Services, Inc., Hadean und Niantic.

Fortschritte bei der VR-Hardware und die KI-Integration, die Realismus, Interaktivität und Zugänglichkeit verbessern, beschleunigen das Wachstum des Marktes. Der Markt ist auf eine breite Akzeptanz und Innovation eingestellt, da sich KI-gestützte VR-Lösungen weiterentwickeln und Cloud-basiertes Streaming Hardware-Barrieren abbaut und digitale Erlebnisse branchenübergreifend verändert.

Im Februar 2024 startete Sharp HealthCare das Spatial Computing Center of Excellence und nutzte Apple Vision Pro, um die Patientenversorgung zu revolutionieren. In Zusammenarbeit mit Epic und Elsevier untersucht die Initiative, wie räumliches Computing die Produktivität, Zusammenarbeit und Behandlung in klinischen Umgebungen verbessert, vom Operationssaal bis zur Pflege am Krankenbett.

Wichtigste Highlights:

Die Größe der Spatial-Computing-Branche wurde im Jahr 2023 auf 96,43 Milliarden US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 22,31 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 36,33 % bei einer Bewertung von 35,03 Milliarden US-Dollar.

Das Hardware-Segment erwirtschaftete im Jahr 2023 einen Umsatz von 44,09 Milliarden US-Dollar.

Das Augmented Reality (AR)-Segment wird bis 2031 voraussichtlich 200,84 Milliarden US-Dollar erreichen.

Das Medien- und Unterhaltungssegment wird bis 2031 voraussichtlich 153,58 Milliarden US-Dollar erreichen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,77 % wachsen.

Markttreiber

„Fortschritte in der VR-Hardware und -Software“

Der Markt für räumliches Computing wird durch rasante Fortschritte in der VR-Hardware und -Software angetrieben, die VR-Erlebnisse immersiver und zugänglicher machen. Die Entwicklung hochauflösender Displays, Headsets mit größerem Sichtfeld (FoV) und Tracking mit extrem geringer Latenz hat das Benutzererlebnis erheblich verbessert, die Reisekrankheit reduziert und den Realismus verbessert.

Benutzer können mit der Weiterentwicklung des VR-Streamings immersivere und ansprechendere VR-Erlebnisse erwarten, ohne dass lokale High-End-Rechenleistung erforderlich ist. Diese technologischen Fortschritte treiben weiterhin Innovationen voran und machen VR zu einem wichtigen Treiber des Marktes.

Im Juni 2023 brachte Apple das Vision Pro auf den Markt, ein räumliches Computergerät, das VR und AR integriert. Es bietet fortschrittliches Eye-Tracking, ultrahochauflösende Displays und räumliches Audio und ist als erstklassiges Mixed-Reality-Headset positioniert.

Marktherausforderung

„Hohe Hardware- und Entwicklungskosten“

Eine große Herausforderung auf dem Markt für räumliches Computing sind die hohen Kosten für die Entwicklung fortschrittlicher Hardware und Software. Geräte wie AR/VR-Headsets, LiDAR-Sensoren und haptische Feedbacksysteme erfordern erhebliche Investitionen, was die Akzeptanz insbesondere bei kleinen und mittleren Unternehmen (KMU) einschränkt.

Unternehmen können cloudbasierte Spatial-Computing-Lösungen erkunden, die die Abhängigkeit von lokaler High-End-Hardware verringern, indem sie Edge-Computing und KI-gesteuerte Optimierungen nutzen.

Abonnementbasierte und Pay-per-Use-Modelle können auch den Zugang zu räumlicher Datenverarbeitung für KMU erleichtern und es ihnen ermöglichen, Technologie ohne erhebliche Vorabinvestitionen einzuführen. Darüber hinaus können strategische öffentlich-private Partnerschaften und staatliche Anreize für die digitale Transformation dazu beitragen, die Erschwinglichkeit und Skalierbarkeit des Marktes zu steigern.

Markttrend

„Integration von KI in die virtuelle Realität“

Ein wichtiger Trend, der den Markt für räumliches Computing prägt, ist die Integration von KI in VR, um Realismus, Interaktivität und Benutzererfahrung zu verbessern.KI-gestützte Computer Vision, Natural Language Processing (NLP) und Echtzeit-Objekterkennung verändern VR-Umgebungen und machen sie reaktionsfähiger und intuitiver.

KI-gesteuerte Verhaltensanalysen und adaptive Simulationen ermöglichen es VR-Systemen, Interaktionen basierend auf Benutzereingaben dynamisch anzupassen und so personalisiertere Erlebnisse zu schaffen.

Da Unternehmen und Entwickler weiterhin KI-gesteuerte Verbesserungen nutzen, wird erwartet, dass der Markt immersivere, intelligentere und effizientere VR-Erlebnisse erleben wird, was zu einer breiteren Akzeptanz und Innovation in allen Branchen führt.

Im Juni 2024 brachte Niloomai das erste umfassende generative KI-gestützte Prompt-to-AR/VR auf den Markt, das die Entwicklung immersiver Inhalte rationalisiert. Diese Innovation erweitert den Markt, indem sie es Unternehmen ermöglicht, schnell hochwertige AR/VR-Erlebnisse zu generieren, die Produktionskosten zu senken und die branchenübergreifende Akzeptanz zu beschleunigen.

Schnappschuss des Spatial Computing-Marktberichts

Segmentierung

Details

Nach Komponente

Hardware (Head-Mounted Displays (HMDs), Sensoren, Sonstiges), Software (Betriebssysteme, Entwicklungsplattformen, Sonstiges), Dienstleistungen (Beratung und Integration, Wartung und Support, Sonstiges)

Durch Technologie

Augmented Reality (AR), Virtual Reality (VR), Mixed Reality (MR), Andere

Nach Endbenutzerbranche

Gesundheitswesen, Medien und Unterhaltung, Fertigung, Einzelhandel und E-Commerce, Bildung und Schulung, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Komponenten (Hardware, Software, Dienstleistungen): Das Hardware-Segment erwirtschaftete im Jahr 2023 aufgrund der steigenden Nachfrage nach leistungsstarken VR-Headsets, Bewegungsverfolgungssystemen und haptischen Feedback-Geräten einen Umsatz von 44,09 Milliarden US-Dollar.

Nach Technologie (Augmented Reality (AR), Virtual Reality (VR), Mixed Reality (MR) und andere): Das Augmented Reality (AR)-Segment hatte im Jahr 2023 einen Marktanteil von 40,28 %, was auf die zunehmende Akzeptanz in Verbraucheranwendungen, industrieller Schulung und Einzelhandelserlebnissen zurückzuführen ist.

Nach Endverbraucherbranche (Gesundheitswesen, Medien und Unterhaltung, Fertigung sowie Einzelhandel und E-Commerce): Das Medien- und Unterhaltungssegment wird aufgrund der steigenden Nachfrage nach immersiven Spielen, virtuellen Konzerten und interaktiven Storytelling-Erlebnissen bis 2031 voraussichtlich 153,58 Milliarden US-Dollar erreichen. Die Integration von KI-gestützter Inhaltsgenerierung und Cloud-basiertem VR-Streaming beschleunigt die Akzeptanz in der Medien- und Unterhaltungsbranche weiter.

Markt für räumliches ComputingRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der nordamerikanische Markt für räumliches Computing hatte im Jahr 2023 einen Marktanteil von rund 36,33 % bei einer Bewertung von 35,03 Milliarden US-Dollar. Die Dominanz der Region beruht auf einer starken technologischen Infrastruktur, hohen Investitionen in Forschung und Entwicklung und der weit verbreiteten Einführung von VR-, AR- und KI-gesteuerten räumlichen Computerlösungen.

Große Player wie Apple, Meta und Microsoft entwickeln die Spatial-Computing-Technologien weiter voran und führen VR-Headsets, AR-Brillen und KI-gestützte immersive Anwendungen der nächsten Generation ein.

Die zunehmende Einführung von VR und AR in Smart Cities, autonomen Fahrzeugen und Verteidigungsanwendungen beschleunigt die Marktexpansion weiter. Es wird erwartet, dass Nordamerika seine führende Position auf dem Weltmarkt aufgrund kontinuierlicher Fortschritte in den Bereichen immersives Computing, KI-gestützte Analyse und Hardware der nächsten Generation behaupten wird.

Die Spatial-Computing-Branche im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate von 23,77 % wachsen, angetrieben durch die schnelle digitale Transformation, die zunehmende Einführung von VR- und AR-Technologien sowie die starke staatliche Unterstützung für KI und intelligente Infrastruktur.

Länder wie China, Japan, Südkorea und Indien stehen an der Spitze der Fortschritte im räumlichen Computing und investieren stark in KI-gesteuerte Spatial-Computing-Anwendungen und Extended-Reality-Lösungen (XR). Kooperationsbemühungen zwischen Regierungen, Technologieunternehmen und Forschungseinrichtungen beschleunigen Innovationen.

Im Dezember 2024 kündigte das IIT Madras seine Arbeit an einem einheimischen Spatial-Computing-Framework an, mit dem Ziel, Indien als weltweit führender Anbieter von VR-, AR- und KI-gesteuerten immersiven Technologien zu positionieren. Diese Initiative stärkt Indiens Rolle im Bereich der räumlichen Datenverarbeitung, indem sie Innovationen fördert und Computerlösungen der nächsten Generation vorantreibt.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) reguliert VR-basierte medizinische Anwendungen, einschließlich therapeutischer, diagnostischer und rehabilitativer Lösungen. Es gewährleistet Sicherheit, Wirksamkeit und Konformität für VR-gesteuerte medizinische Geräte.digitale Therapeutikaund chirurgische Simulationen prägen den Markt im Gesundheitswesen.

In EuropaDie Europäische Kommission reguliert den Markt, einschließlich VR-Technologien, indem sie die Richtlinien für digitale Innovation, die KI-Governance, den Datenschutz (DSGVO) und die Verbraucherschutzgesetze überwacht und so die Wettbewerbsfähigkeit des Marktes, die Sicherheit und den ethischen Einsatz immersiver Technologien gewährleistet.

Wettbewerbslandschaft

Die Spatial-Computing-Branche ist durch einen intensiven Wettbewerb zwischen Technologiegiganten, aufstrebenden Startups und branchenspezifischen Lösungsanbietern gekennzeichnet. Führende Unternehmen wie Apple, Meta, Microsoft, Google und Sony dominieren den Markt und nutzen fortschrittliche KI-, VR-, AR- und Cloud-Computing-Technologien, um die räumlichen Rechenfähigkeiten zu verbessern.

Diese Unternehmen investieren kontinuierlich in Hardware-Innovationen, KI-gesteuerte immersive Erlebnisse und Computerplattformen der nächsten Generation, um ihre Marktposition zu stärken. Der Markt verzeichnet außerdem erhöhte Investitionen in KI-gestützte VR- und Metaverse-Anwendungen, was den Wettbewerb weiter verschärft.

Von Unternehmen wird erwartet, dass sie der Forschung und Entwicklung, der Einhaltung gesetzlicher Vorschriften und skalierbaren Lösungen Priorität einräumen, um ihren Wettbewerbsvorteil zu wahren, da die Nachfrage nach immersiven Erlebnissen und KI-integriertem räumlichem Computing wächst.

Im März 2025 ging Hadean eine Partnerschaft mit Google Cloud und Gemini ein, um seine KI-gestützte Spatial-Computing-Plattform zu verbessern und skalierbare Echtzeitsimulationen für VR- und Metaverse-Anwendungen zu ermöglichen. Diese Zusammenarbeit stärkt den Markt, indem sie cloudbasierte KI nutzt, um branchenübergreifend immersivere, leistungsstarke virtuelle Umgebungen bereitzustellen.

Liste der wichtigsten Unternehmen im Spatial Computing-Markt:

Im Januar 2025, stellte INAIR auf der CES 2025 seinen AI Spatial Computer der dritten Generation vor, der sich durch fortschrittliche immersive Displays, nahtlose Systemintegration und Eingabetechnologie der nächsten Generation auszeichnet und damit neue Maßstäbe auf dem Markt setzt.

Im Dezember 2024, XREAL brachte die XREAL One-Serie auf den Markt und markierte damit einen großen Fortschritt auf dem Markt. Mit seinem proprietären X1-Coprozessor verwandelt das Gerät jeden angeschlossenen Bildschirm in eine vollständig anpassbare räumliche Anzeige, verschiebt die Grenzen von AR und VR und fördert die Massenakzeptanz immersiver Erlebnisse in den Bereichen Unterhaltung, Produktivität und Kommunikation.

Im Oktober 2024Tata Elxsi hat seine Coalesce-Plattform, die auf der Snapdragon Spaces XR-Plattform basiert, erweitert, um verbesserte KI-gesteuerte räumliche Rechenfunktionen zu unterstützen. Diese Weiterentwicklung ermöglicht digitale Zwillingsinteraktionen in Echtzeit und verbessert die Effizienz von Unternehmensabläufen, kollaboratives Produktdesign und Remote-Simulationen.

Im April 2024, STYLY Inc. hat in Zusammenarbeit mit KDDI Corporation und J. Front Retailing Co., Ltd. das STYLY Spatial Computing Lab (SSCL) ins Leben gerufen, um Innovationen auf dem Markt für räumliches Computing zu beschleunigen. SSCL nutzt die STYLY XR-Plattform für Forschung und Entwicklung, Apple Vision Pro-Anwendungsfälle und reale räumliche Computeranwendungen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für räumliches Computing im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.