Marktgröße, Anteil, Wachstum und Branchenanalyse für Festkörper-Lidar, nach Typ (MEMS-basiertes Scannen, optische Phased Arrays, Flash-LiDAR), nach Anwendung (autonome Fahrzeuge, intelligente Bildverarbeitung und Robotik, assistierte Chirurgie, Flugdrohnen) und regionale Analyse. 2025-2032

Seiten: 140 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Entwicklung, Produktion, Integration und Bereitstellung von Solid-State-LiDAR-Systemen in verschiedenen Branchen. Es umfasst LiDAR-Technologien wie MEMS-basiertes Scannen, optische Phased Arrays und Flash-LiDAR.

Diese Technologien werden in Anwendungen eingesetzt, die kompakte, langlebige und kostengünstige Sensorlösungen erfordern. Der Bericht untersucht die wichtigsten Treiber der Marktentwicklung und bietet eine detaillierte regionale Analyse und einen umfassenden Überblick über die Wettbewerbslandschaft, die das Wachstum des Marktes beeinflusst.

Solid-State-Lidar-MarktÜberblick

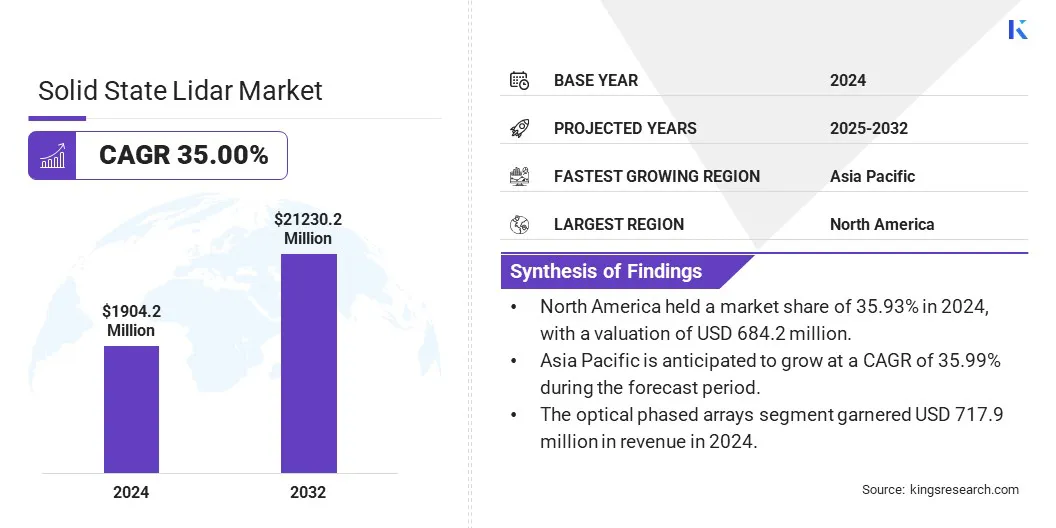

Die Größe des globalen Solid-State-Lidar-Marktes wurde im Jahr 2024 auf 1904,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 2555,4 Millionen US-Dollar im Jahr 2025 auf 21230,2 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 35,00 % im Prognosezeitraum entspricht.

Das Wachstum wird durch die steigende Nachfrage nach leistungsstarken, kostengünstigen LiDAR-Sensoren in verschiedenen Branchen vorangetrieben. Die zunehmende Akzeptanz vonfortschrittliche Fahrerassistenzsysteme (ADAS)und autonome Fahrzeuge, die für Sicherheit und Navigation stark auf präzise Sensortechnologie angewiesen sind, erhöhen die Nachfrage nach Solid-State-Lidar-Lösungen.

Wichtige Markt-Highlights:

Die Größe des Solid-State-Lidar-Marktes wurde im Jahr 2024 auf 1904,2 Millionen US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 35,00 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 35,93 % bei einer Bewertung von 684,2 Mio. USD.

Das Segment der optischen Phased-Arrays erwirtschaftete im Jahr 2024 einen Umsatz von 717,9 Millionen US-Dollar.

Das Segment autonomer Fahrzeuge wird bis 2032 voraussichtlich 6356,3 Millionen US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 35,99 % wachsen.

Zu den wichtigsten Unternehmen, die in der Festkörper-Lidar-Industrie tätig sind, gehören Hesai Group, Waymo LLC, RoboSense, Cepton, Inc., Ouster Inc., MicroVision, Luminar Technologies, Inc., Baraja Pty Ltd., Innoviz Technologies Ltd, ams-OSRAM AG, Aeva Inc., VALEO, Quanergy Solutions, Inc., LeddarTech Holdings Inc. und Lumotive.

Darüber hinaus haben technologische Fortschritte in der MEMS-Technologie für taktische Zwecke die Genauigkeit, Zuverlässigkeit und Haltbarkeit von LiDAR-Sensoren verbessert und gleichzeitig ihre Größe und Kosten reduziert. Innovationen in der integrierten Photonik und Halbleiterfertigung ermöglichen höhere Auflösungen und Erfassungsmöglichkeiten mit größerer Reichweite.

Diese Durchbrüche machen Solid-State-LiDAR effizienter und anpassungsfähiger für verschiedene Anwendungen und beschleunigen seine Einführung in verschiedenen Sektoren.

Im Mai 2025 gab Lumotive bekannt, dass seine Strahllenkungstechnologie die Einführung softwaredefinierter LiDAR-Lösungen für intelligente Transportsysteme (ITS) durch E-Photonics vorantreibt. E-Photonics wird seine LiDAR-basierten ITS-Lösungen der nächsten Generation auf der ITS Show in Spanien vorstellen. Die Zusammenarbeit unterstützt Infrastrukturüberwachungsanwendungen wie Parkmanagement, Verkehrskontrolle und Fußgängerüberwachung.

Markttreiber

Wachsende Nachfrage nach Hochleistungs-Lidar

Die Expansion des Marktes wird durch die wachsende Nachfrage nach leistungsstarken und kostengünstigen Lidar-Sensoren vorangetrieben. Branchen wie die Automobilindustrie, die Robotik und die industrielle Automatisierung benötigen Sensoren, die genaue und zuverlässige Daten liefern und gleichzeitig erschwinglich bleiben.

Die Solid-State-LiDAR-Technologie erfüllt diesen Bedarf, indem sie kompakte Designs mit weniger beweglichen Teilen bietet, was die Produktionskosten senkt und die Haltbarkeit verbessert. Da Unternehmen nach skalierbaren Lösungen für Anwendungen wie autonome Fahrzeuge und intelligente Fertigung suchen, steigt die Nachfrage nach LiDAR-Sensoren weiter, was die Einführung leistungsstarker Lidar-Sensoren vorantreibt.

Im Januar 2024 brachte RoboSense seine neuen M-Plattform-LiDAR-Sensoren M2 und M3 auf den Markt. Der M2 dient als Mittelklasse-LiDAR, während der M3 der erste Langstreckensensor der Plattform ist. Diese Produkte bieten eine verbesserte Reichweite, Auflösung und Kosteneffizienz zur Unterstützung intelligenter Fahrsysteme und autonomer Fahrzeuge.

Marktherausforderung

Hohe Kosten für fortschrittliche Sensoren

Eine große Herausforderung, die die Expansion des Solid-State-Lidar-Marktes behindert, sind die hohen Kosten fortschrittlicher Sensoren, die den Einsatz in preissensiblen Sektoren wie Verbraucherfahrzeugen und Drohnen einschränken. Diese Kosten werden zusätzlich durch die Komplexität der Herstellung und spezielle Materialien erhöht.

Dieser Herausforderung kann durch die Entwicklung skalierbarer, hochvolumiger Fertigungsprozesse begegnet werden, die die Produktionskosten senken. Darüber hinaus können durch die Einführung neuer Technologien wie MEMS und integrierte Photonik die Komponentenkosten gesenkt und gleichzeitig die Leistung aufrechterhalten werden. Diese Ansätze machen Solid-State-LiDAR erschwinglicher und unterstützen gleichzeitig eine breitere Akzeptanz.

Markttrend

Einführung der Mems-Technologie auf taktischem Niveau

Auf dem Markt ist ein deutlicher Trend zur Einführung taktischer MEMS-Technologie zu beobachten. Diese Technologie verbessert die Genauigkeit und Zuverlässigkeit von LiDAR-Sensoren, indem sie eine präzise Steuerung der Lichtabtastung mit minimalen beweglichen Teilen ermöglicht.

MEMS in taktischer Qualität ermöglichen eine bessere Leistung in anspruchsvollen Umgebungen wie Automobilanwendungen und unbemannten Luftfahrzeugen (UAVs), bei denen hohe Präzision und Haltbarkeit von entscheidender Bedeutung sind. Als Reaktion darauf integrieren Hersteller diese Technologie zunehmend, um der wachsenden Nachfrage nach effizienten Sensorlösungen gerecht zu werden.

Im Mai 2025 brachte Inertial Labs die IMU-H100 auf den Markt, eine taktische MEMS-Trägheitsmesseinheit (IMU), die die Führung und Navigation für unbemannte Luftfahrzeuge (UAVs), Kurzstreckenraketen, Präzisionslenkmunition und kommerzielle Anwendungen verbessern soll.

Nach Typ (MEMS-basiertes Scannen, optische Phased-Arrays und Flash-LiDAR): Das Segment der optischen Phased-Arrays erzielte im Jahr 2024 aufgrund seiner hohen Zuverlässigkeit, seines kompakten Designs und seiner Eignung für Anwendungen in Automobilqualität einen Umsatz von 717,9 Millionen US-Dollar.

Nach Anwendung (autonome Fahrzeuge, intelligente Bildverarbeitung und Robotik, assistierte Chirurgie, Flugdrohnen, Überwachung der Luftqualität, andere): Das Segment der autonomen Fahrzeuge hatte im Jahr 2024 einen Anteil von 29,90 %, was auf die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen und vollständigen Autonomiefunktionen zurückzuführen ist.

Solid-State-Lidar-MarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Solid-State-Lidars in Nordamerika lag im Jahr 2024 bei rund 35,93 % und wurde auf 684,2 Millionen US-Dollar geschätzt. Diese Dominanz wird auf die starke Präsenz von Entwicklern autonomer Fahrzeuge, Unternehmen für fortschrittliche Robotik und gut finanzierten Technologie-Startups in den USA und Kanada zurückgeführt.

Erhöhte Investitionen in Mobilitätsinnovationen, staatliche Unterstützung für ADAS-Technologien und die frühe Einführung von LiDAR im Automobil- und Industriesektor haben die regionale Marktexpansion weiter unterstützt.

Im Januar 2025 sicherte sich Omnitron Sensors in einer Finanzierungsrunde der Serie A 13 Millionen US-Dollar, um die Massenproduktion seines MEMS-Step-Scanning-Spiegels für mehrere Märkte zu beschleunigen. Das Unternehmen hat einen skalierbaren Herstellungsprozess entwickelt, um seit langem bestehende Herausforderungen bei der wiederholbaren und zuverlässigen MEMS-Fertigung zu bewältigen. Omnitron bietet seinen Kunden dieses Fertigungs-IP zusammen mit seinen eigenen MEMS-Sensoren an und zielt auf Anwendungen wie KI-Rechenzentren, LiDAR mit großer Reichweite für autonome Navigation und Extended-Reality-Geräte (XR) ab.

Die Solid-State-Lidar-Industrie im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer signifikanten jährlichen Wachstumsrate von 35,99 % wachsen. Dieses Wachstum ist auf steigende Investitionen in elektrische und autonome Fahrzeuge in China, Japan und Südkorea zurückzuführen.

Der regionale Markt profitiert außerdem von der raschen Urbanisierung, der wachsenden Produktionsinfrastruktur und der starken staatlichen Unterstützung für intelligente Mobilität und intelligente Transportsysteme. Die wachsende Nachfrage nach Drohnen, Robotik und industrieller Automatisierung beschleunigt die Einführung von Solid-State-LiDAR in den Schwellenländern weiter.

Regulatorische Rahmenbedingungen

In den USADie Verwendung von Festkörper-LiDAR in autonomen Fahrzeugen wird von der National Highway Traffic Safety Administration (NHTSA) reguliert und durch die Federal Motor Vehicle Safety Standards (FMVSS) geleitet.

In JapanDas Ministerium für Land, Infrastruktur, Verkehr und Tourismus (MLIT) überwacht die Vorschriften für autonome Fahrsysteme. Mit LiDAR ausgestattete Fahrzeuge müssen die japanischen Sicherheitsstandards für fortschrittliche Fahrunterstützungssysteme erfüllen.

Wettbewerbslandschaft

Die wichtigsten Akteure auf dem Solid-State-LiDAR-Markt konzentrieren sich auf Innovation, strategische Partnerschaften und den Ausbau der Fertigungskapazitäten, um ihre Marktposition zu stärken. Unternehmen investieren in Forschung und Entwicklung, um die Sensorleistung zu verbessern und gleichzeitig Größe und Kosten zu reduzieren.

Kooperationen mit Automobil-OEMs und Technologieunternehmen tragen dazu bei, langfristige Verträge zu sichern und die Kommerzialisierung zu beschleunigen. Darüber hinaus legen Unternehmen Wert auf modulare Designs und Softwareintegration, um branchenübergreifend flexible Lösungen anzubieten. Die Kostenoptimierung durch effiziente Lieferketten bleibt ein entscheidender Schwerpunkt für die Skalierung der Produktion in Massenmarktanwendungen.

Im Dezember 2024 kündigte MicroVision die Erweiterung seiner MOVIA L-Sensorkapazität an, um der erwarteten industriellen Nachfrage gerecht zu werden. Diese Erweiterung unterstützt Großaufträge und stärkt seine Position als Anbieter von MEMS-basierten Solid-State-LiDAR-Lösungen für Automobil- und Industrieanwendungen.

Im April 2025, brachte die Hesai Group ihre Infinity Eye Lidar-Lösung auf den Markt, die für autonome Fahrsysteme L2 bis L4 entwickelt wurde. Die Lösung verfügt über drei Konfigurationen, Infinity Eye A, B und C, die auf hohe Autonomie der Stufe L4+, bedingtes Fahren der Stufe L3 und unterstütztes Fahren der Stufe L2 zugeschnitten sind. Infinity Eye A kombiniert ultrahochauflösende und Festkörper-Lidar-Sensoren, um eine 360°-Abdeckung ohne tote Winkel zu bieten und Anwendungen wie Robotaxis und Robotrucks zu unterstützen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Solid-State-Lidar-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.