Marktgröße, Anteil, Wachstum und Branchenanalyse für intelligente Netze, nach Komponente (Hardware, Software und Dienste), nach Anwendung (Erzeugung, Übertragung und Verteilung), nach Endbenutzer (Wohn-, Gewerbe- und Industriebereich) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juni 2024 | Autor: Omkar R. | Zuletzt aktualisiert: Februar 2026

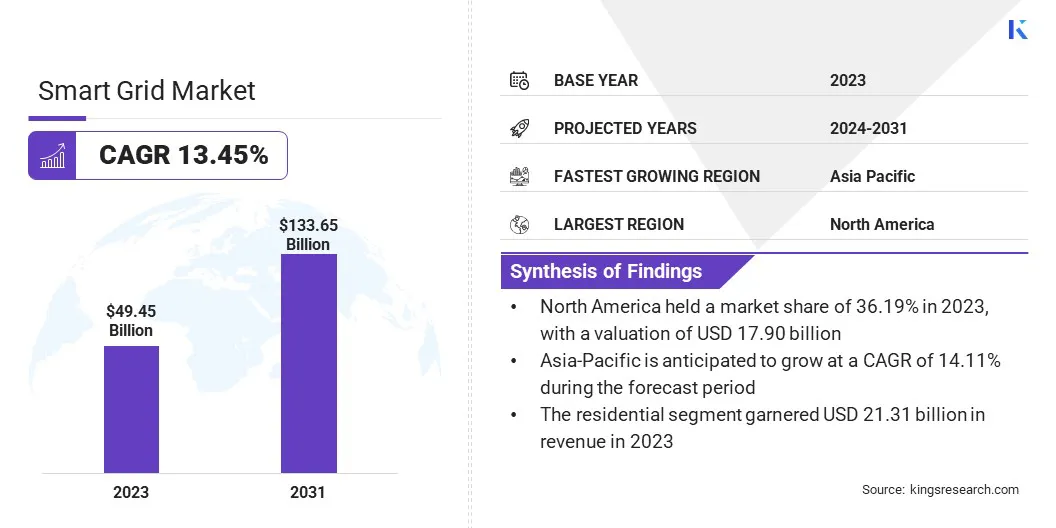

Laut Kings Research belief sich die Größe des globalen Smart-Grid-Marktes im Jahr 2023 auf 49,45 Milliarden US-Dollar, was im Jahr 2024 auf 55,24 Milliarden US-Dollar geschätzt wird und bis 2031 voraussichtlich 133,65 Milliarden US-Dollar erreichen wird, was einem jährlichen Wachstum von 13,45 % von 2024 bis 2031 entspricht. Im Arbeitsumfang umfasst der Bericht Dienstleistungen, die von Unternehmen wie Hubbell, Cisco Systems, Inc., Eaton, Enel Spa (Gridspertise), Honeywell International Inc, Schneider Electric, Siemens, Wipro, General Electric, ABB und andere.

Regierungen und Unternehmen des Privatsektors investieren zunehmend in Smart-Grid-Technologien, um die veraltete Energieinfrastruktur zu modernisieren und die Energiemanagementfähigkeiten zu verbessern. Die Integration erneuerbarer Energiequellen ist ein zentraler Trend auf dem Smart-Grid-Markt, da sie mit globalen Nachhaltigkeitszielen übereinstimmt und der steigenden Nachfrage nach sauberer Energie gerecht wird.

Erneuerbare Energiequellen wie Solar-, Wind- und Wasserkraft gewinnen aufgrund ihrer Umweltvorteile und sinkenden Kosten zunehmend an Bedeutung in Energienetzen. Intelligente Netze erleichtern die nahtlose Integration dieser intermittierenden Energiequellen durch den Einsatz fortschrittlicher Technologien wie Echtzeitüberwachung, prädiktive Analysen und automatisierte Steuerungssysteme.

Diese Integration verringert die Abhängigkeit von fossilen Brennstoffen und erhöht die Widerstandsfähigkeit und Stabilität des Netzes. Regierungen und Versorgungsunternehmen investieren zunehmend in die Smart-Grid-Infrastruktur, um die Schwankungen der erneuerbaren Energieproduktion effektiv zu bewältigen.

Intelligente Netze passen beispielsweise Angebot und Nachfrage dynamisch an, indem sie überschüssige Energie während Spitzenproduktionszeiten speichern und in Zeiten geringer Produktion verteilen. Darüber hinaus befeuern Maßnahmen und Anreize zur Förderung der Einführung erneuerbarer Energien diesen Trend, da die Länder ihre Klimaziele erreichen und die Treibhausgasemissionen reduzieren wollen.

Die Fähigkeit des Smart Grids, erneuerbare Energiequellen mit der traditionellen Energieerzeugung in Einklang zu bringen, macht es zu einem entscheidenden Bestandteil beim Übergang zu einer nachhaltigen Energiezukunft.

Ein Smart Grid ist ein fortschrittliches Stromnetz, das digitale Technologie nutzt, um Energieflüsse von der Erzeugung bis zum Verbrauch effizient zu überwachen, zu kommunizieren und zu verwalten.

Im Gegensatz zu herkömmlichen Netzen umfassen Smart Grids verschiedene Komponenten wie intelligente Zähler, Sensoren, Kommunikationsnetzwerke und fortschrittliche Steuerungssysteme, um einen Datenaustausch in Echtzeit und automatisierte Reaktionen auf sich ändernde Bedingungen zu ermöglichen. Intelligente Zähler sind eine Schlüsselkomponente, die sowohl Verbrauchern als auch Versorgungsunternehmen detaillierte Informationen zum Energieverbrauch liefern und so die Optimierung des Energieverbrauchs und die Kostensenkung erleichtern.

Sensoren und Kommunikationsnetzwerke ermöglichen eine Echtzeitüberwachung der Netzbedingungen und verbessern die Fähigkeit, Fehler zu erkennen und darauf zu reagieren, wodurch die Zuverlässigkeit verbessert und Ausfallzeiten reduziert werden. Die Anwendung intelligenter Netze erstreckt sich auf verschiedene Sektoren, darunter Wohn-, Gewerbe- und Industriegebiete, und bietet Vorteile wie eine verbesserte Energieeffizienz, geringere Betriebskosten und eine verbesserte Integration erneuerbarer Energiequellen.

Zu den Endnutzern von Smart Grids zählen Versorgungsunternehmen, Energiedienstleister und Verbraucher, die von einer besseren Kontrolle über ihren Energieverbrauch, einer verbesserten Servicezuverlässigkeit und der Unterstützung nachhaltiger Energiepraktiken profitieren. Die Entwicklung intelligenter Netze ist von entscheidender Bedeutung für die Modernisierung der Energieinfrastruktur und die effiziente und nachhaltige Deckung des wachsenden Energiebedarfs.

Analystenbewertung

Die aktuelle Landschaft des Smart-Grid-Marktes ist durch strategische Initiativen gekennzeichnet, die darauf abzielen, die technologischen Fähigkeiten zu verbessern, die Marktreichweite zu erweitern und Innovationen zu fördern.

Unternehmen im Smart-Grid-Sektor konzentrieren sich aktiv auf Forschung und Entwicklung, um fortschrittliche Lösungen einzuführen, die den sich wandelnden Anforderungen des Energiesektors gerecht werden, einschließlich verbesserter Netzzuverlässigkeit, Integration erneuerbarer Energien und verbesserter Cybersicherheitsmaßnahmen. Die steigenden Investitionen der Regierungen ermöglichen es Unternehmen, die Stärken und das Fachwissen der anderen zu nutzen, um den Einsatz von Smart-Grid-Technologien zu beschleunigen.

Laut IEA plant China beispielsweise, von 2021 bis 2025 442 Milliarden US-Dollar in die Modernisierung und den Ausbau seiner Stromnetze zu investieren. Das Wachstum des Smart-Grid-Marktes wird durch erhebliche Investitionen sowohl des öffentlichen als auch des privaten Sektors vorangetrieben, die auf die Modernisierung der bestehenden Netzinfrastruktur und die Unterstützung des Übergangs zu einem nachhaltigeren Energiesystem abzielen.

Darüber hinaus kommt es häufig zu Fusionen und Übernahmen, da Unternehmen ihre Marktposition festigen und ihr Technologieangebot erweitern möchten. Zu den Anforderungen der Hauptakteure gehören die Betonung des technologischen Fortschritts, die Bewältigung der hohen Anfangskosten, die mit der Implementierung von Smart Grids verbunden sind, und die Gewährleistung robuster Cybersicherheitsmaßnahmen zum Schutz vor potenziellen Bedrohungen.

Wachstumsfaktoren für den Smart-Grid-Markt

Der weltweit steigende Stromverbrauch ist ein wesentlicher Faktor für die Expansion des Smart-Grid-Marktes, der durch die rasche Urbanisierung und Industrialisierung auf der ganzen Welt vorangetrieben wird.

Da immer mehr Menschen in städtische Gebiete ziehen, steigt die Nachfrage nach Strom im Wohn-, Gewerbe- und Industriesektor. Städtische Zentren, die sich durch eine hohe Bevölkerungsdichte und konzentrierte Wirtschaftsaktivitäten auszeichnen, benötigen erhebliche Energiemengen, um Haushalte, Unternehmen und die öffentliche Infrastruktur mit Strom zu versorgen.

Darüber hinaus führt die Industrialisierung in Schwellenländern zur Gründung neuer Fabriken und Industrieanlagen, wodurch der Strombedarf steigt.

Dieser Anstieg erfordert die Modernisierung der bestehenden Netzinfrastruktur, um eine zuverlässige und effiziente Energieverteilung zu gewährleisten. Intelligente Netze sind in diesem Zusammenhang von entscheidender Bedeutung, da sie den technologischen Rahmen für die Bewältigung erhöhter Energielasten, die Optimierung der Energieverteilung und die Reduzierung von Energieverlusten bieten.

Laut IEA stiegen beispielsweise im Juli 2023 die Investitionen in innovative digitale Infrastruktur für Stromnetze im Jahr 2022 im Vergleich zu 2021 um etwa 7 %. Der Verteilungssektor erzielte etwa 75 % der gesamten netzbezogenen digitalen Infrastrukturinvestitionen, angetrieben durch den Einsatz intelligenter Zähler und die Automatisierung von Umspannwerken, Einspeisungen, Leitungen und Transformatoren mithilfe von Sensoren und Überwachungsgeräten.

Die Fähigkeit, erneuerbare Energiequellen zu integrieren und fortschrittliche Demand-Response-Mechanismen zu integrieren, macht intelligente Netze von entscheidender Bedeutung für die Bewältigung der Komplexität moderner Stromverbrauchsmuster. Regierungen und Versorgungsunternehmen investieren stark in Smart-Grid-Technologien, um den wachsenden Energiebedarf nachhaltig zu decken und die Widerstandsfähigkeit und Zuverlässigkeit der Stromversorgung in zunehmend urbanisierten und industrialisierten Regionen sicherzustellen.

Hohe Anfangsinvestitionskosten stellen eine große Herausforderung auf dem Smart-Grid-Markt dar und behindern häufig die weit verbreitete Einführung von Smart-Grid-Technologien. Der Einsatz einer Smart-Grid-Infrastruktur ist mit erheblichen finanziellen Aufwendungen für fortschrittliche Messsysteme, Kommunikationsnetzwerke, Sensoren und Steuerungssysteme verbunden.

Darüber hinaus erfordert die Modernisierung der bestehenden Netzinfrastruktur zur Integration dieser neuen Technologien erhebliche Kapitalinvestitionen. Diese hohen Vorlaufkosten stellen für zahlreiche Versorgungsunternehmen ein Hindernis dar, insbesondere in Regionen mit begrenzten finanziellen Ressourcen oder in denen der Return on Investment nicht sofort erkennbar ist.

Die Komplexität und der Umfang von Smart-Grid-Projekten tragen zusätzlich zu den Kosten bei und erfordern spezielle Ausrüstung und qualifiziertes Personal für Installation und Wartung.

Während die langfristigen Vorteile intelligenter Netze, wie verbesserte Effizienz, Zuverlässigkeit und Integration erneuerbarer Energiequellen, gut dokumentiert sind, wirkt die anfängliche finanzielle Belastung als Abschreckung für die Einführung.

Um dieser Herausforderung zu begegnen, bieten zahlreiche Regierungen und Finanzinstitute Anreize, Zuschüsse und günstige Finanzierungsmöglichkeiten, um die Umsetzung von Smart-Grid-Projekten zu unterstützen. Die Überwindung dieser Kostenbarriere ist von entscheidender Bedeutung, um den Übergang zu fortschrittlichen, nachhaltigen Energiesystemen zu beschleunigen, die den Anforderungen der Zukunft gerecht werden.

Smart-Grid-Markttrends

Die zunehmende Einführung fortschrittlicher Messinfrastruktur (AMI) ist ein wichtiger Trend auf dem globalen Smart-Grid-Markt, der hauptsächlich durch den wachsenden Bedarf an effizienterem Energiemanagement und verbessertem Kundenservice vorangetrieben wird.

AMI umfasst den Einsatz intelligenter Zähler, Kommunikationsnetzwerke und Datenverwaltungssysteme, die eine Echtzeitüberwachung und Berichterstattung über den Energieverbrauch ermöglichen. Intelligente Zähler, eine Schlüsselkomponente von AMI, liefern detaillierte, detaillierte Daten zum Energieverbrauch und ermöglichen es sowohl Verbrauchern als auch Versorgungsunternehmen, Energieverbrauchsmuster besser zu verstehen und zu verwalten.

Diese Transparenz hilft Verbrauchern, Energieverschwendung zu reduzieren und ihre Rechnungen zu senken, während Versorgungsunternehmen gleichzeitig den Netzbetrieb optimieren, Spitzennachfrage reduzieren und Verbesserungen erzielen könnenAusfallmanagement.

Darüber hinaus unterstützt AMI die Integration verteilter Energieressourcen wie Solarpaneele auf Dächern und Elektrofahrzeuge und ermöglicht so ein flexibleres und widerstandsfähigeres Netz. Die Einführung von AMI wird zusätzlich durch regulatorische Vorgaben und Anreize vorangetrieben, die auf die Verbesserung der Energieeffizienz und die Reduzierung der CO2-Emissionen abzielen.

Segmentierungsanalyse

Der globale Smart-Grid-Markt ist nach Komponente, Anwendung, Branche und Geografie segmentiert.

Nach Komponente

Basierend auf den Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment, das Komponenten wie intelligente Zähler, Sensoren, Kommunikationsgeräte und Steuerungssysteme umfasst, hatte im Jahr 2023 mit 46,32 % den größten Smart-Grid-Marktanteil.

Der grundlegende Charakter von Hardwarekomponenten in der Smart-Grid-Infrastruktur ist für den Einsatz und Betrieb von Smart-Grid-Technologien von entscheidender Bedeutung.

Intelligente Zähler sind beispielsweise von entscheidender Bedeutung für die Datenerfassung in Echtzeit und die Überwachung des Energieverbrauchs, was für die Verbesserung der Netzeffizienz und die Stärkung der Verbraucherbeteiligung von grundlegender Bedeutung ist. Die zunehmenden Modernisierungsbemühungen der Netzinfrastruktur sowohl in entwickelten als auch in Entwicklungsregionen haben zu erheblichen Investitionen in die Modernisierung von Hardwarekomponenten geführt.

Regierungen und Versorgungsunternehmen auf der ganzen Welt priorisieren Investitionen in Smart-Grid-Hardware, um die Netzzuverlässigkeit zu verbessern, erneuerbare Energiequellen zu integrieren und fortschrittliche Netzmanagementfunktionen zu implementieren.

Darüber hinaus haben technologische Fortschritte und Skaleneffekte dazu beigetragen, die Kosten für Smart-Grid-Hardware zu senken und sie erschwinglicher und für eine breite Einführung zugänglich zu machen.

Auf Antrag

Basierend auf der Anwendung wird der Markt in Erzeugung, Übertragung und Verteilung unterteilt. Es wird erwartet, dass das Vertriebssegment innerhalb des Smart-Grid-Marktes im Prognosezeitraum eine bemerkenswerte CAGR von 14,93 % erreichen wird.

Die weltweit rasante Urbanisierung und Industrialisierung erhöhen den Strombedarf und verdeutlichen die Notwendigkeit von Verbesserungen im Verteilungsnetz, um eine zuverlässige und effiziente Energieversorgung sicherzustellen. Smart-Grid-Technologien spielen eine entscheidende Rolle bei der Optimierung von Verteilungsnetzen, indem sie Echtzeitüberwachung, vorausschauende Wartung und Lastausgleichsfunktionen ermöglichen.

Darüber hinaus beschleunigen regulatorische Vorschriften und staatliche Initiativen zur Modernisierung der veralteten Netzinfrastruktur die Investitionen in die Modernisierung des Verteilungsnetzes. Diese Initiativen konzentrieren sich auf die Verbesserung der Netzstabilität, die Reduzierung von Übertragungsverlusten und die nahtlose Integration erneuerbarer Energiequellen in das Netz.

Darüber hinaus verbessern Fortschritte in der Verteilungsautomatisierungstechnologie, einschließlich intelligenter Schalter, Sensoren und Softwarelösungen, die betriebliche Effizienz und Zuverlässigkeit von Verteilungsnetzen. Diese Innovationen ermöglichen es Versorgungsunternehmen, Verteilungsanlagen aus der Ferne zu überwachen und zu verwalten, schnell auf Ausfälle zu reagieren und den Energiefluss im gesamten Netz zu optimieren.

Vom Endbenutzer

Basierend auf dem Endverbraucher ist der Smart-Grid-Markt in Wohn-, Gewerbe- und Industriemärkte unterteilt. Das Wohnsegment erzielte im Jahr 2023 den höchsten Umsatz von 21,31 Milliarden US-Dollar. Das zunehmende Verbraucherbewusstsein und die Nachfrage nach Energieeffizienzlösungen haben Hausbesitzer dazu veranlasst, Smart-Grid-Technologien wie Smart Meter und Smart Grids einzuführenEnergiemanagementsysteme.

Mithilfe dieser Technologien können Verbraucher ihren Energieverbrauch in Echtzeit überwachen und verwalten, was zu geringeren Stromrechnungen und einer verbesserten Energieeffizienz führt. Die regulatorischen Anreize und staatlichen Maßnahmen zur Förderung der Installation intelligenter Zähler und energieeffizienter Geräte in Wohngebäuden haben die Einführung beschleunigt.

Diese Richtlinien zielen darauf ab, den CO2-Ausstoß zu reduzieren, die Netzzuverlässigkeit zu verbessern und den Verbrauchern eine bessere Kontrolle über ihren Energieverbrauch zu ermöglichen. Darüber hinaus haben Fortschritte im Bereich IoT (Internet der Dinge) und Konnektivitätstechnologien die nahtlose Integration intelligenter Geräte in Wohnumgebungen ermöglicht und so ein vernetztes Ökosystem für Energiemanagement und Hausautomation gefördert.

Regionale Analyse des Smart-Grid-Marktes

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der Anteil des nordamerikanischen Smart-Grid-Marktes lag im Jahr 2023 am Weltmarkt bei rund 36,19 %, mit einer Bewertung von 17,90 Milliarden US-Dollar. Nordamerika war Vorreiter bei technologischen Fortschritten und Innovationen in der Smart-Grid-Infrastruktur.

Der proaktive Ansatz der Region bei Initiativen zur Netzmodernisierung, gepaart mit unterstützenden Regierungsrichtlinien und Regulierungsrahmen zur Förderung der Energieeffizienz und der Integration erneuerbarer Energien, hat zu erheblichen Investitionen in Smart-Grid-Technologien geführt.

Darüber hinaus hat die zunehmende Einführung intelligenter Messgeräte und AMI-Lösungen (Advanced Metering Infrastructure) in gewerblichen und industriellen Sektoren das regionale Marktwachstum gestärkt.

Diese Technologien ermöglichen es Versorgungsunternehmen, die Netzzuverlässigkeit zu verbessern, die Energieverteilung zu optimieren und Verbraucher mit Echtzeitdaten zum Energieverbrauch zu versorgen. Die Zusammenarbeit zwischen Technologieanbietern, Versorgungsunternehmen und Forschungseinrichtungen hat Innovationen und den Einsatz modernster Smart-Grid-Lösungen gefördert, die auf regionale Energiebedürfnisse und -herausforderungen zugeschnitten sind.

Der asiatisch-pazifische Raum wird voraussichtlich ein robustes Wachstum im Smart-Grid-Markt verzeichnen und in den kommenden Jahren voraussichtlich eine robuste jährliche Wachstumsrate von 14,11 % verzeichnen. Die rasante Urbanisierung und Industrialisierung in Ländern wie China, Indien und südostasiatischen Ländern führt zu einem erheblichen Anstieg der Stromnachfrage.

Smart-Grid-Technologien sind von entscheidender Bedeutung, um diesen steigenden Bedarf effizient und nachhaltig zu decken, die Netzzuverlässigkeit zu erhöhen und Übertragungsverluste zu minimieren.

Darüber hinaus beschleunigen die günstigen Regierungsinitiativen zur Modernisierung der veralteten Infrastruktur und zur Förderung der Einführung erneuerbarer Energien die Investitionen in Smart-Grid-Projekte im gesamten asiatisch-pazifischen Raum. Diese Initiativen werden durch günstige Richtlinien, Anreize und regulatorische Rahmenbedingungen unterstützt, die Versorgungsunternehmen und Verbraucher dazu anregen, in Smart-Grid-Lösungen zu investieren.

Fortschritte in den Bereichen digitale Technologien, IoT und Kommunikationsnetzwerke erleichtern jedoch den Einsatz fortschrittlicher Messsysteme und Netzautomatisierungslösungen und stimulieren dadurch das regionale Marktwachstum.

Beispielsweise will das Hongkonger Forschungszentrum im Juni 2024 eine globale Plattform für die Netzmodernisierung schaffen und so die Zusammenarbeit mit Wissenschaft, Industrie und Regierungen fördern. Es dürfte die Forschung und Entwicklung, den Wissenstransfer und den Einsatz fortschrittlicher Stromnetze und nachhaltiger Energietechnologien vorantreiben und so künftige intelligente und CO2-neutrale Zonen unterstützen.

Wettbewerbslandschaft

Der globale Smart-Grid-Marktbericht wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Hersteller ergreifen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, um ihre Marktposition zu stärken.

Juni 2024 (Partnerschaft):Areti aus Rom und die Wiener Netze aus Wien haben eine Partnerschaft geschlossen, um ihre Netze zu erneuern und zu digitalisieren. Die Zusammenarbeit wurde während eines Besuchs Wiener Beamter im Umspannwerk Castro Pretorio in Rom bekannt gegeben und zielt darauf ab, sich auf fortschrittliche intelligente Zähler, Flexibilitätsmarktmanagement und andere Smart-Grid-Technologien zu konzentrieren.

Mai 2024 (Partnerschaft):Tata Power Delhi Distribution Limited (Tata Power-DDL), das 7 Millionen Menschen in Nord-Delhi versorgt, hat mit dem India Smart Grid Forum (ISGF) eine Absichtserklärung zur Zusammenarbeit an einem innovativen Demonstrationsprojekt der Vehicle-to-Grid (V2G)-Technologie unterzeichnet. Dabei liegt der Schwerpunkt auf der bidirektionalen Energieversorgung zwischen Elektrofahrzeugen und dem Netz.

Februar 2024 (Start):Siemens stellte Gridscale X vor, eine Lösung, die darauf abzielt, das autonome Netzmanagement voranzutreiben und die digitale Transformation für Netzbetreiber voranzutreiben. Es geht flexibel auf die Anforderungen der Branche ein und wird durch das offene Partner-Ökosystem von Siemens Xcelerator unterstützt, einer digitalen Geschäftsplattform, die darauf ausgelegt ist, die digitale Transformation zu beschleunigen und die Wertschöpfung zu steigern.

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Smart-Grid-Markt im Prognosezeitraum?

Wie groß ist die Smart-Grid-Branche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Akteure auf dem Smart-Grid-Markt?

Welche Region ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Smart-Grid-Markt?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Smart-Grid-Markt halten?

Autor

Omkar ist ein versierter Forschungsanalyst mit Erfahrung in einer Vielzahl von Branchen, darunter unter anderem Pharma, Biotechnologie, Gesundheitswesen, Chemie und Materialien, Energie und Konsumgüter. Seine domänenübergreifende Expertise ermöglicht es ihm, komplexe Marktdynamiken zu analysieren, umsetzbare Erkenntnisse zu gewinnen und hochwertige Forschungsergebnisse bereitzustellen, die die strategische Entscheidungsfindung unterstützen.

Omkar beherrscht sowohl qualitative als auch quantitative Analysen und synthetisiert große Datensätze, um aufschlussreiche, Stakeholder-orientierte Berichte zu erstellen. Seine umfassenden Branchenkenntnisse ermöglichen es ihm, branchenübergreifende Synergien zu erkennen und so einen Mehrwert für seine Forschung zu schaffen. Außerhalb der Arbeit ist Omkar ein leidenschaftlicher Filmliebhaber. Seine Liebe zum Kino treibt seine Kreativität an und fördert seine Fähigkeit zum kritischen Denken – Fähigkeiten, die seine Forschungsfähigkeiten ergänzen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.