Marktgröße, Anteil, Wachstum und Branchenanalyse für Halbleitergießereien, nach Technologieknoten (7 nm und darunter, 10 nm bis 20 nm, 20 bis 45 nm, 45 nm und mehr), nach Gießerei (Pure Play Foundry, IDMs), nach Anwendung (Telekommunikation, Automobil, Unterhaltungselektronik und andere) und regionaler Analyse. 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

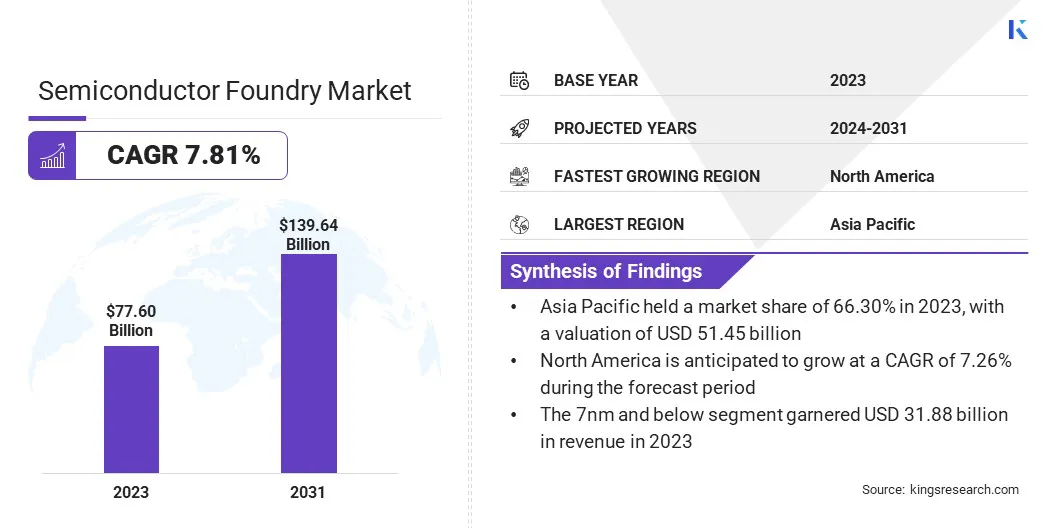

Die globale Marktgröße für Halbleitergießereien wurde im Jahr 2023 auf 77,60 Milliarden US-Dollar geschätzt und wird voraussichtlich von 82,49 Milliarden US-Dollar im Jahr 2024 auf 139,64 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,81 % im Prognosezeitraum entspricht. Die zunehmende Verbreitung von Unterhaltungselektronik, insbesondere Smartphones, Laptops und Tablets, treibt das Wachstum des Marktes voran.

Im Arbeitsumfang umfasst der Bericht Dienstleistungen, die von Unternehmen wie Taiwan Semiconductor Manufacturing Company, Samsung Electronics Co., Ltd., GlobalFoundries Inc., United Microelectronics Corporation, SMIC, Hua Hong Semiconductor Limited, Tower Semiconductor Ltd., Powerchip Semiconductor Manufacturing Corporation, Vanguard International Semiconductor Corporation, DB HiTek Co., Ltd und anderen angeboten werden.

Darüber hinaus fördert die weltweite Einführung der 5G-Technologie die Expansion des Halbleiter-Foundry-Marktes. Der Bedarf an schnellerer Datenübertragung und Kommunikation mit geringer Latenz erfordert fortschrittliche Halbleiterlösungen. Die Aufgabe der Gießereien besteht darin, Chips zu entwickeln, die Hochgeschwindigkeits-5G-Netzwerke und -Infrastruktur unterstützen.

Darüber hinaus verdeutlicht die Integration von 5G in verschiedene Anwendungen wie IoT, autonome Fahrzeuge und Smart Cities den dringenden Bedarf an hochentwickelten Halbleiterkomponenten.

Laut einem Bericht von 5G America vom März 2024 sind die weltweiten 5G-Verbindungen im Jahr 2023 um 1,76 Milliarden gestiegen, was einem Anstieg von 66 % mit einem Zuwachs von 700 Millionen Verbindungen entspricht. Darüber hinaus beliefen sich die weltweiten IoT-Abonnements im Jahr 2023 auf 3,1 Milliarden, während die Anzahl der Smartphone-Abonnements im Jahr 2023 bei 6,6 Milliarden lag. Prognosen deuten darauf hin, dass die Zahl der IoT-Abonnements bis 2026 voraussichtlich 4,5 Milliarden und die der Smartphone-Abonnements 7,4 Milliarden erreichen wird

Eine Halbleitergießerei, auch Chipgießerei genannt, ist eine spezialisierte Produktionsanlage, die sich der Herstellung integrierter Schaltkreise (ICs) widmetHalbleiterGeräte basierend auf Entwürfen externer Kunden. Gießereien kümmern sich um die Herstellung von Siliziumwafern und die komplizierten Prozesse, die zur Herstellung von Transistoren und anderen Komponenten erforderlich sind.

Sie richten sich an Fabless-Halbleiterunternehmen, die Chipdesign entwerfen und die Produktion auslagern, sowie an integrierte Gerätehersteller (Integrated Device Manufacturers, IDMs), die ihre eigenen Chips entwerfen und herstellen. Gießereien spielen eine entscheidende Rolle in der globalen Elektronikindustrie, da sie Innovationen fördern und die wachsende Nachfrage nach fortschrittlicher Halbleitertechnologie decken.

Analystenbewertung

Halbleitergießereien integrieren zunehmend Spitzentechnologien wie die Lithographie im extremen Ultraviolett (EUV) in ihre Produktionsprozesse, was für die Herstellung fortschrittlicher Halbleiterbauelemente unerlässlich ist.

Die EUV-Lithographie ermöglicht die Erstellung kleinerer, komplexerer Chipmerkmale, eine entscheidende Voraussetzung für höhere Leistung und geringeren Stromverbrauch in der modernen Elektronik. Durch die Einführung von EUV verbessern Gießereien ihre Fähigkeit, Chips der nächsten Generation mit höchster Präzision und Effizienz herzustellen.

Im April 2024 installierte Intel Foundry in seiner Forschungs- und Entwicklungseinrichtung in Hillsboro, Oregon, den branchenweit ersten kommerziellen High Numerical Aperture (High NA) Extreme Ultraviolet (EUV)-Lithografiescanner. Das TWINSCAN EXE:5000 High NA EUV-Tool des Lithografie-Marktführers ASML soll es Intel ermöglichen, eine beispiellose Skalierbarkeit und Präzision bei der Chipherstellung zu erreichen. Diese fortschrittliche Technologie ermöglicht es Intel, Chips mit modernsten Fähigkeiten und Funktionen herzustellen, die für die Förderung von Innovationen in neuen Technologien wie KI von entscheidender Bedeutung sind.

Darüber hinaus trägt die Entwicklung neuer Technologien, einschließlich Quantencomputing und Edge-Computing, erheblich zur Expansion des Halbleiter-Foundry-Marktes bei. Quantencomputing erfordert spezielle Chips, um komplexe Berechnungen durchzuführen, während Edge-Computing Hochleistungsprozessoren für die Datenverarbeitung in Echtzeit erfordert.

Halbleitergießereien sind für die Herstellung der für diese innovativen Technologien erforderlichen fortschrittlichen Chips von entscheidender Bedeutung und unterstützen so das Marktwachstum.

Wachstumsfaktoren für den Markt für Halbleitergießereien

Regierungsinitiativen und Investitionen in die Halbleiterfertigung sind entscheidende Faktoren, die das Marktwachstum ankurbeln. Die Länder erkennen zunehmend die strategische Bedeutung der heimischen Halbleiterproduktion und bieten finanzielle Anreize und Unterstützung.

Initiativen wie der CHIPS Act in den USA und ähnliche Programme in Europa und Asien zielen darauf ab, die lokalen Produktionskapazitäten zu stärken. Diese Investitionen tragen dazu bei, die Abhängigkeit von ausländischen Lieferanten zu verringern und die Entwicklung neuer Gießereianlagen zu fördern.

Im Mai 2024 kündigte die chinesische Regierung die Einführung ihres dritten staatlich geförderten Investmentfonds zum Ausbau der Halbleiterindustrie an. Dieser Fonds mit einem Kapital von 47,5 Milliarden US-Dollar wurde in einer Einreichung bei einem staatlich betriebenen Unternehmensregister detailliert beschrieben.

Darüber hinaus unterstützt das Wachstum von Rechenzentren und Cloud-Computing-Diensten die Entwicklung des Halbleiter-Foundry-Marktes. Rechenzentren benötigen leistungsstarke Chips, um große Datenmengen zu verwalten und cloudbasierte Anwendungen zu unterstützen. Der Anstieg digitaler Dienste und Cloud-Infrastrukturen erhöht die Nachfrage nach Halbleitern und kurbelt dadurch das Marktwachstum an.

Geopolitische Spannungen und Handelsbeschränkungen stellen jedoch eine erhebliche Herausforderung für die Marktentwicklung dar. Handelsstreitigkeiten, Exportkontrollen und Zölle stören globale Lieferketten, beschränken den Zugang zu wichtigen Technologien und schaffen Marktunsicherheiten. Diese Probleme können den reibungslosen Material- und Technologiefluss, der für die Halbleiterfertigung erforderlich ist, behindern.

Um diese Herausforderungen zu bewältigen und das Marktwachstum aufrechtzuerhalten, diversifizieren Unternehmen ihre Lieferketten, um die Abhängigkeit von einzelnen Regionen oder Lieferanten zu verringern und so die Auswirkungen von Handelsstörungen abzumildern. Sie investieren weiter in lokale Produktionskapazitäten und richten regionale Produktionszentren ein, um die Widerstandsfähigkeit der Lieferkette zu verbessern.

Durch die Umsetzung dieser Maßnahmen wollen Gießereien die negativen Auswirkungen geopolitischer Spannungen minimieren und eine kontinuierliche Expansion des Marktes sicherstellen.

Trends in der Halbleitergießereiindustrie

Die Verlagerung des Automobilsektors hin zu Elektrofahrzeugen (EVs) und autonomen Fahrsystemen hat erhebliche Auswirkungen auf den Halbleiter-Foundry-Markt. Moderne Fahrzeuge erfordern eine Reihe von Halbleiterkomponenten, darunter Sensoren, Prozessoren und Energiemanagement-ICs.

Die Entwicklung von Elektrofahrzeugen und fortschrittlichen Fahrerassistenzsystemen (ADAS) führt zu einer Nachfrage nach Chips, die Energieeffizienz, Sicherheit und Leistung gewährleisten. Die wachsende Bedeutung intelligenter und vernetzter Fahrzeuge unterstreicht den Bedarf an speziellen Halbleiterlösungen.

Laut dem Global EV Outlook 2024 der Internationalen Energieagentur wurden im Jahr 2023 weltweit fast 14 Millionen neue Elektrofahrzeuge zugelassen, was einer Gesamtzahl von 40 Millionen entspricht. Dies entspricht einer Steigerung von 35 % im Vergleich zum Vorjahr, wobei die Verkäufe im Jahr 2023 die von 2022 um 3,5 Millionen Fahrzeuge übertreffen.

Darüber hinaus führt der Übergang der Halbleiterindustrie zur Miniaturisierung und fortschrittlichen Prozesstechnologie zu einer erheblichen Nachfrage nach Gießereien. Da Halbleiterbauelemente immer kleiner und komplexer werden, steigt der Bedarf an modernsten Herstellungsprozessen.

Fortschritte bei Prozessknoten wie 7-nm-, 5-nm- und 3-nm-Technologien ermöglichen die Produktion von Chips mit höherer Leistung und geringerem Stromverbrauch. Halbleitergießereien investieren in die Entwicklung und Implementierung dieser fortschrittlichen Technologien, um den sich verändernden Anforderungen verschiedener Anwendungen gerecht zu werden.

Segmentierungsanalyse

Der globale Markt wurde nach Technologieknoten, Gießerei, Anwendung und Geografie segmentiert.

Nach Technologieknoten

Basierend auf dem Technologieknoten wurde der Markt in 7 nm und darunter, 10 nm bis 20 nm, 20 nm bis 45 nm und 45 nm und darüber unterteilt. Das Segment 7 nm und darunter führte im Jahr 2023 den Halbleiter-Foundry-Markt an und erreichte eine Bewertung von 31,88 Milliarden US-Dollar. Angesichts der wachsenden Nachfrage nach Hochleistungsrechnen, künstlicher Intelligenz und fortschrittlichen Mobilgeräten konzentrieren sich Halbleiterhersteller zunehmend auf diese kleineren Knoten.

Bei 7 nm und darunter hergestellte Chips bieten eine höhere Transistordichte, was zu schnelleren Verarbeitungsgeschwindigkeiten und einem geringeren Stromverbrauch führt. Dies ist von entscheidender Bedeutung, um die Leistungsanforderungen moderner Anwendungen wie KI-Beschleuniger und 5G-Infrastruktur zu erfüllen und so das Segmentwachstum anzukurbeln.

Von Foundry

Basierend auf der Gießerei wurde die Halbleiter-Gießereiindustrie in reine Gießereien und IDMs aufgeteilt. Das Segment der reinen Gießereien sicherte sich im Jahr 2023 den größten Umsatzanteil von 73,89 %. Reine Gießereien sind ausschließlich auf die Halbleiterfertigung spezialisiert, ohne sich mit Design zu befassen.

Dieses Geschäftsmodell ermöglicht es ihnen, sich ausschließlich auf die Optimierung ihrer Herstellungsprozesse, das Erreichen hoher Effizienzniveaus und die Investition in Spitzentechnologien zu konzentrieren. Durch die Konzentration auf die Fertigung können reine Gießereien die Produktion schnell skalieren und ein breites Kundenspektrum bedienen, darunter Fabless-Halbleiterunternehmen, die Chips entwerfen, ohne sie herzustellen.

Auf Antrag

Basierend auf der Anwendung wurde der Markt in Telekommunikation, Automobil, Unterhaltungselektronik, Industrie, Gesundheitswesen und andere unterteilt. Das Automobilsegment wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum mit einer robusten jährlichen Wachstumsrate von 10,46 % verzeichnen.

Moderne Fahrzeuge sind zunehmend auf fortschrittliche Halbleiterkomponenten für verschiedene Anwendungen angewiesen, darunter elektrische Antriebsstränge, autonome Fahrsysteme und Unterhaltungselektronik im Auto. Der Wandel hin zuElektrofahrzeuge (EVs)und fortschrittliche Fahrerassistenzsysteme (ADAS) erfordern hochentwickelte Chips für Batteriemanagement, Sensorfusion und Echtzeitverarbeitung.Darüber hinaus erhöht der Übergang zu vernetzten Fahrzeugen und intelligenten Automobiltechnologien die Nachfrage nach HochleistungHalbleiterS.

Regionale Analyse des Marktes für Halbleitergießereien

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

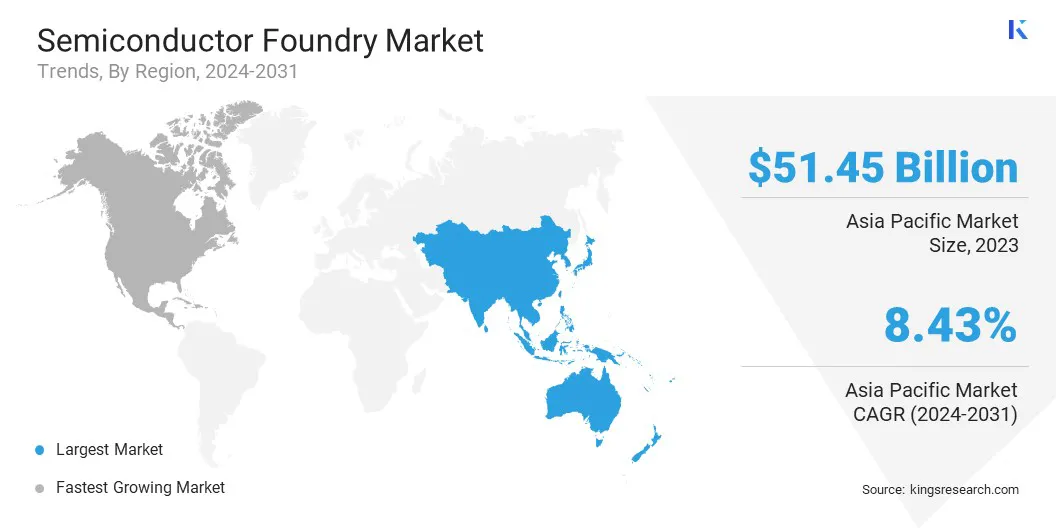

Der Markt für Halbleitergießereien im asiatisch-pazifischen Raum hatte im Jahr 2023 einen Anteil von rund 66,30 % bei einer Bewertung von 51,45 Milliarden US-Dollar. Im asiatisch-pazifischen Raum, insbesondere in Taiwan, Südkorea und China, sind einige der weltweit größten und fortschrittlichsten Halbleiterhersteller ansässig, darunter Branchenführer wie TSMC, Samsung und SMIC. Ihre Dominanz in der Halbleiterfertigung macht den asiatisch-pazifischen Raum zu einer führenden Region für Halbleitergießereien.

Nach Angaben der Asiatischen Entwicklungsbank entfallen über 80 % der weltweiten Halbleiterproduktion auf Ostasien und Südostasien. Japan ist die Heimat einiger der größten Unternehmen, die wichtige Ausrüstung und Materialien für die Halbleiterindustrie liefern, während die Volksrepublik China weltweit führend in der Produktion von Photovoltaikzellen ist, einem Schlüsselsegment innerhalb der breiteren Halbleiterbranche.

Der asiatisch-pazifische Raum entwickelt sich zu einem wichtigen globalen Zentrum für die Produktion von Unterhaltungselektronik, wobei Länder wie China, Südkorea und Japan bei der Herstellung von Smartphones, Laptops und anderen Geräten führend sind. Diese Dominanz erzeugt eine erhebliche Nachfrage nach Halbleitern und unterstützt das Wachstum des Halbleiter-Foundry-Marktes im asiatisch-pazifischen Raum.

Ein Bericht der chinesischen Handelskammer für den Import und Export von Maschinen und elektronischen Produkten aus dem Jahr 2024 unterstreicht Chinas Aufstieg als globales Zentrum für Unterhaltungselektronik und Haushaltsgeräte. Im Jahr 2023 führte China den asiatisch-pazifischen Markt an und sicherte sich rund 48 % des Gesamtumsatzes. Der Bericht hebt außerdem Chinas starke Exportleistung hervor, die im Jahr 2022 42 % der weltweiten Exportanteile ausmacht, was seine bedeutende Präsenz auf internationalen Märkten widerspiegelt.

Nordamerika dürfte im Prognosezeitraum ein bemerkenswertes Wachstum mit einer robusten jährlichen Wachstumsrate von 7,26 % verzeichnen. Nordamerika beherbergt mehrere führende Fabless-Halbleiterunternehmen, darunter Qualcomm, NVIDIA, AMD und Broadcom, die sich auf Chipdesign und Innovation spezialisiert haben.

Diese Unternehmen verlassen sich bei der Fertigung auf externe Gießereien, was zu einer starken Nachfrage nach fortschrittlicher Halbleiterfertigung führt. Die herausragende Stellung der Region im Chipdesign, gepaart mit Partnerschaften mit globalen Gießereien, trägt zur Expansion der Halbleiterindustrie in Nordamerika bei.

Darüber hinaus trägt das Engagement der US-Regierung zur Stärkung der inländischen Halbleiterfertigung durch Initiativen wie CHIPS und Science Act erheblich zum regionalen Marktwachstum bei. Das Gesetz stellt erhebliche Mittel zur Förderung der Halbleiterforschung, -entwicklung und -produktion bereit.Diese staatlich geförderte Unterstützung schafft günstige Bedingungen für Investitionen und die Expansion des nordamerikanischen Marktes.

Wettbewerbslandschaft

Der globale Branchenbericht zur Halbleitergießerei wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Strategische Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, könnten neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für Halbleitergießereien

August 2024 (Geschäftserweiterung): Taiwan Semiconductor Manufacturing Co. (TSMC) hat mit dem Bau seines ersten europäischen Halbleiterwerks in Dresden, Deutschland, begonnen und 11 Milliarden US-Dollar investiert. Ziel dieser Anlage ist es, die Chipversorgung Europas zu stärken und die regionale Präsenz des Unternehmens auszubauen.

September 2023 (Geschäftserweiterung): GlobalFoundries hat offiziell eine neue Anlage in Singapur eröffnet, um die Produktionskapazitäten des Unternehmens zu verbessernseine Position im Halbleitermarkt stärken. Die Anlage wird sich voraussichtlich auf fortschrittliche Fertigungstechnologien konzentrieren, um die wachsende Nachfrage nach Chips in verschiedenen Sektoren, einschließlich der Automobil- und Unterhaltungselektronik, zu decken.

Der globale Halbleiter-Foundry-Markt ist unterteilt in:

Nach Technologieknoten

7 nm und darunter

10nm-20nm

20nm-45nm

45 nm und höher

Von Foundry

Pure Play Foundry

IDMs

Auf Antrag

Telekommunikation

Automobil

Unterhaltungselektronik

Industriell

Gesundheitspflege

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Halbleiter-Foundry-Markt im Prognosezeitraum?

Der Weltmarkt wird bis 2031 voraussichtlich 139,64 Milliarden US-Dollar erreichen und von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 7,81 % wachsen.

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die führenden Halbleiterhersteller?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Halbleiter-Foundry-Markt?

Welches Segment wird im Jahr 2031 den maximalen Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.