Semiconductor Chemical Market Size, Share, Growth & Industry Analysis, By Type (High-Performance Polymers, Acid & Base Chemicals, Adhesives, Solvents, Others), By End Use (Integrated Circuits, Discrete Semiconductors, Sensors, Optoelectronics), and Regional Analysis, 2025-2032

Seiten: 120 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Swati J. | Zuletzt aktualisiert: September 2025

Halbleiterchemikalien sind hochreinbare Materialien, die bei der Herstellung und Verarbeitung von Halbleitergeräten verwendet werden. Dazu gehören nasse Chemikalien, Ätzmittel, Photoresistern, CMP (Chemical Mechanical Planarization) Slurries, Dotiermittel und Ablagerungsvorläufer, die kritische Schritte wie Waferreinigung, Photolithographie, Ätzung, Doping und Dünnfilmablagerung ermöglichen.

Diese Chemikalien werden nach Ultrahoh-Reinheitsstandards (häufig 99,9999% oder höher) hergestellt und verhindern Defekte und gewährleisten eine konsistente Leistung integrierter Schaltkreise und Mikrochips. Ihre Rolle ist von grundlegender Bedeutung für die Unterstützung von Fortschritten in Logikgeräten, Speicherchips, Leistungselektronik und aufstrebenden Technologien wie 5G, AI -Beschleunigern und Halbleitern für Elektrofahrzeuge.

Semiconductor Chemical MarketÜberblick

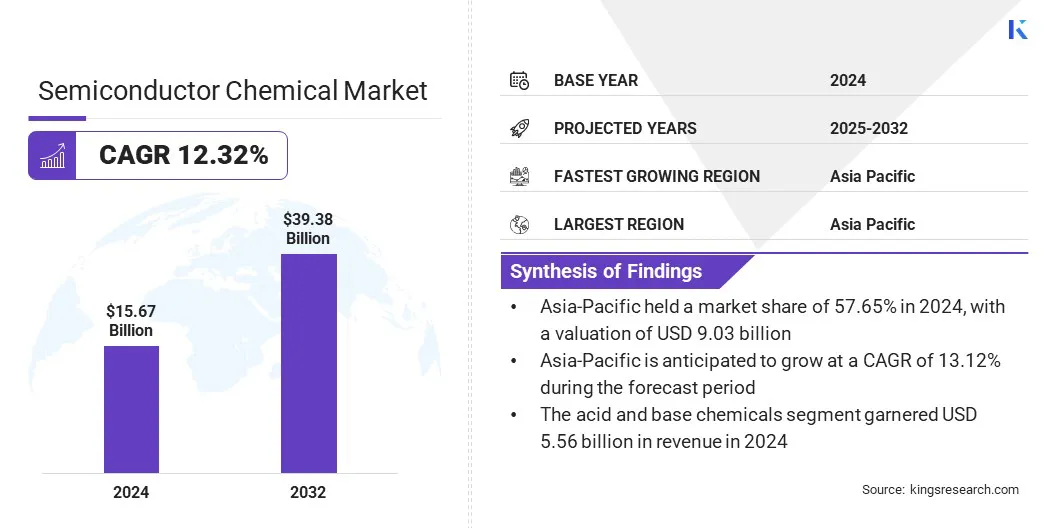

Die weltweite Marktgröße des Halbleiterchemikaliens wurde im Jahr 2024 mit 15,67 Milliarden USD bewertet und wird voraussichtlich im Jahr 2032 von 17,46 Mrd. USD im Jahr 2025 auf 39,38 Mrd. USD wachsen, was im Prognosezeitraum einen CAGR von 12,32% aufwies.

Dieses Wachstum wird durch seine entscheidende Rolle bei der Herstellung fortschrittlicher Chips angetrieben, die durch die steigende Nachfrage nach Hochleistungs-Computing, 5G-Konnektivität, Elektrofahrzeuge und Unterhaltungselektronik unterstützt wird. Die zunehmende Komplexität der Halbleiterdesigns und die Verlagerung zu kleineren Technologieknoten steigern die Notwendigkeit von Chemikalien mit ultrahoch-hohen Purity in Prozessen wie Photolithographie, Ätzen, Reinigung und Ablagerung.

Schlüsselhighlights:

Die Größe der Halbleiterchemikalienindustrie wurde im Jahr 2024 mit 15,67 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einem CAGR von 12,32% wachsen.

Der asiatisch-pazifische Raum hatte 2024 einen Anteil von 57,65% im Wert von 9,03 Milliarden USD.

Das Segment Säure & Base Chemicals erzielte 2024 einen Umsatz von 5,56 Milliarden USD.

Das Segment für integrierte Schaltkreise wird voraussichtlich bis 2032 20,62 Milliarden USD erreichen.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 11,76% wachsen.

Große Unternehmen, die auf dem Halbleiterchemikalmarkt tätig sind, sind Tokio Ohka Kogyo Co., Ltd., JSR Corporation., Sumitomo Chemical Co., Ltd., Fujifilm Holdings America Corporation, Dupont. Saint-Gobain, Solvay und Parker Hannifin Corp.

Steigende Reinheitsanforderungen, schnelle Skalierung der Halbleiterherstellung und die Notwendigkeit lokalisierter Lieferketten sind Schlüsselfaktoren, die den Markt für Halbleiterchemikalien vorantreiben. Um diese Anforderungen zu erfüllen, bilden die Hersteller zunehmend strategische Allianzen mit chemischen Lieferanten und Technologiepartnern.

Solche Kooperationen ermöglichen die gemeinsame Entwicklung fortschrittlicher Formulierungen, die auf Geräte der nächsten Generation zugeschnitten sind und gleichzeitig die regionale Produktion unterstützen, um die Risiken der Lieferkette zu mindern. Joint Ventures fördern weiter den Technologietransfer, die Erweiterung der F & E -Fähigkeiten und die Beschleunigung von Innovationen bei Fotoresistern, Ätzmitteln und CMP -Slurries.

Die Globalakteure nutzen diese Partnerschaften, um den Marktanteil zu sichern, die regionale Präsenz zu stärken und eng mit den sich entwickelnden Anforderungen der Halbleiterfabrikeinrichtungen zu stimmen.

Im März 2023 hat Fosfia Inc. eine Partnerschaft mit der JSR Corporation zusammengestellt, um ein Iridium-basierter Filmablagerungsmaterial für die Massenproduktion von Iridiumgalliumoxid (α- (IRGA) ₂O₃) zu entwickeln. Dieser Durchbruch führte zu dem ersten P-Typ-Power-Halbleiter der Welt mit Galliumoxid vom Korundentum (α-Ga₂o₃). Die Innovation unterstützt groß angelegte industrielle Anwendungen, indem sie stabile Merkmale vom Typ P-Typ erzielt und einen erheblichen Fortschritt in der nächsten Generation markiertHalbleitermaterialien.

Marktfahrer

Steigende Nachfrage nach fortschrittlicher Unterhaltungselektronik

Der Halbleiterchemikalermarkt verzeichnet ein starkes Wachstum, das hauptsächlich auf die steigende Nachfrage nach fortschrittlichen Unterhaltungselektronik wie Smartphones, Tablets und tragbaren Geräten zurückzuführen ist. Die Gerätehersteller drängen auf kleinere, schnellere und energieeffizientere Chips, was den Bedarf an hohen Chemikalien erhöht, die bei Photolithographie-, Reinigungs- und Ätzprozessen verwendet werden.

Darüber hinaus verstärkt der fortlaufende Antrieb in Richtung Geräteminiaturisierung die Anforderung an hochreinbare Chemikalien, die bei der Photolithographie, Reinigung und Radierung verwendet werden. Diese genauen Formulierungen sind wichtig, um eine fehlerfreie Waferproduktion zu erzielen und die Zuverlässigkeit in kleineren, schnelleren und energieeffizienteren Chips zu gewährleisten.

Nach Angaben der Halbleiterindustrievereinigung haben das Advanced Manufacturing Investment Credit (Abschnitt 48D) und die damit verbundenen Anreize für die Fertigungsstipendien erhebliche Investitionen in den US -amerikanischen Halbleitersektor getätigt, wobei über 130 Projekte in 28 Bundesstaaten seit 2020 private Investitionen in Höhe von mehr als 600 Milliarden USD beträgt.

Marktherausforderung

Hohe Kosten für die Entwicklung fortschrittlicher chemischer Formulierungen

Eine wichtige Herausforderung, die den Fortschritt des chemischen Halbleiterchemikaliens behindert, sind die hohen Kosten für die Entwicklung fortschrittlicher chemischer Formulierungen. Spezielle Chemikalien wie EUV-Photoresistern, fortschrittliche Ächungsmittel und hochreinheitliche Reinigungsmittel erfordern umfangreiche F & E, hochmoderne Einrichtungen und strenge Qualitätskontrollen, die die Produktionskosten steigern. Dieser Markteintritt für kleinere Lieferanten begrenzt und erhöht die Abhängigkeit von einigen großen Herstellern, wodurch potenzielle Engpässe der Lieferkette geschaffen werden.

Um diese Herausforderung zu befriedigen, investieren Unternehmen in kollaborative F & E-Initiativen, die Skalierung der Produktion, um die Kosten pro Einheit zu senken und Produktportfolios zu diversifizieren, um Prämie und kostengünstige Lösungen auszugleichen. Partnerschaften mit Halbleiter Fabs fördern gemeinsame Innovationen, beschleunigen die Kommerzialisierung fortschrittlicher Materialien und mildern finanzielle Risiken.

Markttrend

Wachsende Nachfrage nach fortschrittlichen Lithographie -Chemikalien

Ein wichtiger Trend, der den Halbleiterchemikalermarkt beeinflusst, ist der Übergang zu kleineren Prozessknoten in der Chipherstellung, wodurch die Nachfrage nach fortschrittlichen Lithographiechemikalien erhöht wird, einschließlich Photoresistern und Ancillaries, die für extreme ultraviolette Lithographie (EUV) optimiert sind. Die Hersteller skalieren die Produktion, um die Anforderungen für eine verbesserte Auflösung, eine reduzierte Rauheit und die Kompatibilität mit hochvolumigen EUV-Tools zu erfüllen.

Dieser Trend spiegelt die Bemühungen der Branche wider, das Gesetz von Moore aufrechtzuerhalten, indem sie eine höhere Transistordichte und eine verbesserte Geräteleistung ermöglicht. Die kontinuierliche F & E-Investition in Lithographie-Chemikalien der nächsten Generation hat ihre Position in der Herstellung fortschrittlicher Halbleiter gestärkt, insbesondere für Anwendungen in KI, Hochleistungs-Computing und 5G-Technologien.

Im Januar 2025 kündigte die Lam Research Corporation an, dass IMEC ihre Trockenfotor -Technologie (Dry Resist) qualifiziert habe. Diese Technologie verbessert die Auflösung, den Durchsatz und die Ausbeute in extremer ultraviolettem (EUV) -Lithographie und hebt die kritische Rolle fortschrittlicher chemischer Lösungen für den Halbleiter in der Chipproduktion der nächsten Generation hervor.

Halbleiterchemikaler Marktbericht Snapshot

Segmentierung

Details

Nach Typ

Hochleistungspolymere, Säure- und Basenchemikalien, Klebstoffe, Lösungsmittel, andere

Nach Typ (Hochleistungspolymere, Säure- und Basenchemikalien, Klebstoffe, Lösungsmittel und andere): Das Segment Acid & Base Chemicals verdient 5,56 Mrd. USD im Jahr 2024, hauptGedächtnis -HalbleiterProduktion.

Bei Endgebrauch (integrierte Schaltungen, diskrete Halbleiter, Sensoren und Optoelektronik): Das Segment für integrierte Schaltkreise hatte 2024 einen Anteil von 53,32%, unterstützt durch die wachsende Nachfrage in der Unterhaltungselektronik, der Automobil -Elektronik und der Rechenzentren.

Semiconductor Chemical MarketRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der chemische Marktanteil des asiatisch -pazifischen Halbleiters lag im globalen Markt im globalen Markt rund 57,65% mit einer Bewertung von 24,19 Milliarden USD. Diese Dominanz ist auf die Konzentration der Halbleiterhersteller -Hubs in der Region zurückzuführen, einschließlich führender Gießereien und integrierter Gerätehersteller. Darüber hinaus betreibt der starke Nachfrage nach Unterhaltungselektronik, das schnelle 5G -Infrastrukturwachstum und die zunehmende Einführung von KI- und Automobilchips den chemischen Nachfrage weiter.

Die unterstützenden nationalen Politiken wie Chinas „Made in China 2025“ und die K-Semiconductor-Strategie Südkoreas unterstützen die regionale Selbstversorgung durch Kapazitätserweiterungen. Es wird erwartet, dass diese Initiativen die Führungsposition Asien-Pazifiks festigen und die langfristige Nachfrage nach spezialisierten, hohen Chemikalien, die für fortgeschrittene Halbleiterknoten von entscheidender Bedeutung sind, aufrechterhalten.

Im Januar 2023 erwarb Merck Mecaro Chemicals Inc., einen südkoreanischen Halbleiter -Chemiehersteller. Der Deal stärkte das Semiconductor Solutions -Portfolio von Merck durch Hinzufügen fortschrittlicher Produktionsfunktionen, modernen F & E -Einrichtungen und fast 100 Fachkräfte in Korea. Diese Akquisition verstärkte die regionale Präsenz von Merck und erweiterte seine Fähigkeit, die wachsende Nachfrage nach Hochleistungs-Halbleitermaterialien zu decken.

Die chemische Industrie in Nordamerika wächst im Prognosezeitraum auf eine robuste CAGR von 11,76%. Dieses Wachstum wird durch politische Unterstützung und private Investitionen unterstützt. Das US -amerikanische Chips and Science Act hat zusammen mit dem Advanced Manufacturing Investment Credit die Inlands -Halbleiterproduktion angeregt und multinationale Unternehmen dazu veranlasst, die Herstellungsanlagen zu erweitern.

Strategische Kooperationen zwischen chemischen Lieferanten und Halbleiterherstellern verbessern die Lieferkette und gewährleisten den Zugang zu hoher Purity-Chemikalien, die für die fortschrittliche Knotenproduktion von entscheidender Bedeutung sind. Steigende Nachfrage von Verteidigungselektronik, Rechenzentren und Automobil -Halbleitern als wichtiger Hub für Halbleiterchemikalien.

Regulatorische Rahmenbedingungen

In den USADer Markt für Halbleiterchemikalien wird hauptsächlich von der Environmental Protection Agency (EPA) im Rahmen des giftigen Substanzenkontrollgesetzes (TSCA) reguliert. Die Hersteller müssen den chemischen Sicherheitsstandards, die Abfallbewirtschaftungsregeln und die Richtlinien zur Bekämpfung der Emissionen entsprechen. Darüber hinaus legt die Arbeitssicherheits- und Gesundheitsverwaltung (OSHA) die Sicherheitsanforderungen am Arbeitsplatz für die Behandlung gefährlicher Chemikalien fest.

Der EuropäerDie Chemicals Agency (ECHA) erzwingt die Reichweite (Registrierung, Bewertung, Autorisierung und Einschränkung von Chemikalien), die strenge Tests, Registrierung und Berichterstattung für chemische Lieferanten auferlegen. Umweltkonformität im Rahmen von Richtlinien wie ROHS (Einschränkung gefährlicher Substanzen) wirkt sich weiter auf die chemischen Formulierungen des Halbleiters.

Im asiatisch-pazifischen RaumDas Chinas Ministerium für Ökologie und Umwelt reguliert den chemischen Einsatz in der MEE -Order Nr. 12 und erfordert Registrierung und Risikobewertungen. Südkorea setzt K-Reach entsprechend den EU-Standards durch, während Taiwan chemische Substanzregistrierungssysteme (CSR) implementiert hat, um Transparenz und Nachhaltigkeit bei der Herstellung von Halbleiter zu gewährleisten.

In JapanDas Chemical Substances Control Law (CSCL) regelt die Verwendung und Import von Chemikalien, wobei die Bewertungen der Umweltverträglichkeiten und die Einhaltung der Sicherheit vorgeschrieben werden. Das industrielle Sicherheits- und Gesundheitsgesetz (ISHL) reguliert auch die Handhabung und Sicherheit am Arbeitsplatz in Halbleiterfabriken mit fortschrittlichen Chemikalien.

InternationalDie OECD enthält Richtlinien für chemische Sicherheitstests und Umweltschutz. Die wachsende Betonung der grünen Chemie und Nachhaltigkeit fördert die regulatorische Harmonisierung in allen Regionen.

Wettbewerbslandschaft

Hauptakteure auf dem Markt für Halbleiterchemikalien konzentrieren sich auf Produktentwicklung, Prozessinnovation und strategische Partnerschaften, um die Widerstandsfähigkeit des Angebots zu stärken und die sich entwickelnden Industrieanforderungen zu erfüllen. High-Purity-Chemikalien für Knoten der nächsten Generation unterstützen eine größere Präzision, höhere Erträge und eine verbesserte Geräteleistung.

Unternehmen investieren auch in regionale Produktionsanlagen und Joint Ventures, um Lieferketten zu sichern und die Abhängigkeit von Einzelquellen zu reduzieren. Diese Bemühungen entsprechen den Prioritäten der Branche wie Nachhaltigkeit, Miniaturisierung und Kostenoptimierung sowie Einhaltung der Umweltvorschriften.

Schlüsselunternehmen auf dem chemischen Markt für Halbleiter:

Im Oktober 2023Die Fujifilm Corporation erwarb das Electronic Chemicals Business of Enegris, Inc. (ehemals CMC Materials KMG Corporation) für 700 Mio. USD. Die Einheit wurde als Fujifilm Electronic Materials Process Chemicals umbenannt und stärkt das Halbleiter -Materialportfolio des Unternehmens.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Halbleiterchemikalienmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Semiconductor Chemical Market

Semiconductor Chemical Market