Risikobasierte Inspektion (RBI) ist ein systematischer Ansatz, mit dem die Wahrscheinlichkeit und die möglichen Auswirkungen des Auswirkungen des Geräteversagens in industriellen Umgebungen bewertet werden. Es priorisiert Inspektionen eher auf Risikoniveaus als auf festen Intervallen und verbessert die Sicherheit, Zuverlässigkeit und Kosteneffizienz.

Durch die Integration von Daten zu Gerätezuständen, Betriebsgeschichte und Ausfallwahrscheinlichkeiten optimiert RBI die Wartungsplanung und reduziert ungeplante Ausfallzeiten. Es wird in der Öl- und Gas-, Stromerzeugung und der chemischen Industrie verwendet und unterstützt die Einhaltung der behördlichen Einhaltung, die Integrität des Vermögens und die Gesamtrisikomanagementstrategien.

Risikobasierter InspektionsmarktÜberblick

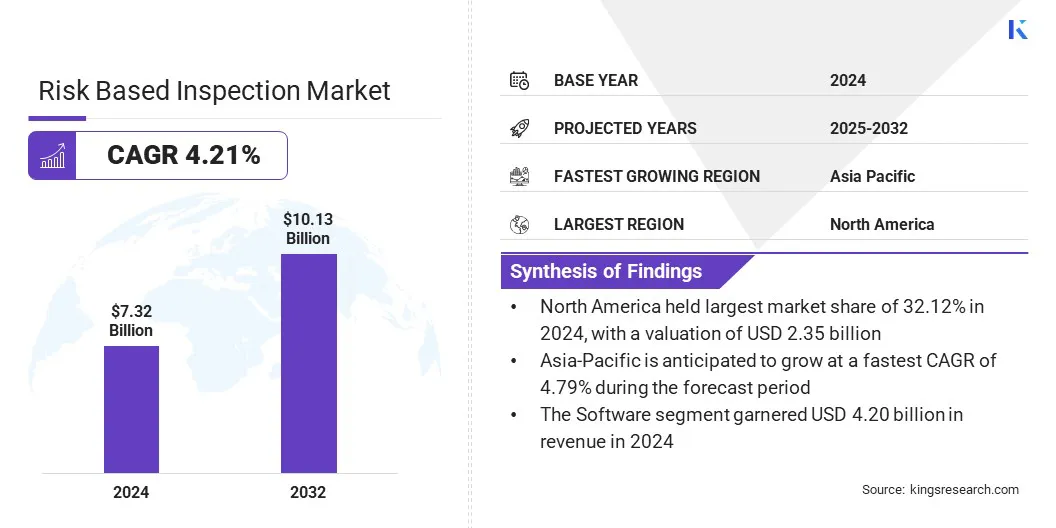

Die globale Marktgröße für risikobasierte Inspektion wurde im Jahr 2024 mit 7,32 Milliarden USD bewertet und wird voraussichtlich von 7,59 Milliarden USD im Jahr 2025 auf 10,13 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 4,21% aufwies. Dieses Wachstum wird auf den steigenden Fokus auf das prädiktive Vermögensmanagement vorangetrieben, das fortschrittliche Software- und dienstleistungsbasierte risikobasierte Inspektionslösungen erfordert, um die Zuverlässigkeit der Geräte und die Betriebseffizienz zu verbessern.

Darüber hinaus schafft die Verschiebung der digitalen Transformation in Schwerindustrien Möglichkeiten für integrierte RBI-Plattformen, die die Bewertung der Echtzeit-Risiken, die Einhaltung und die kostengünstigen Wartungsstrategien unterstützen.

Schlüsselhighlights:

Die Größe der risikobasierten Inspektionsindustrie betrug im Jahr 2024 7,32 Milliarden USD.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 4,21% wachsen.

Nordamerika hatte im Jahr 2024 einen Anteil von 32,12% im Wert von 2,35 Milliarden USD.

Das Softwaretechnologiesegment erzielte 2024 einen Umsatz von 4,20 Milliarden USD.

Das Stromerzeugungssegment wird voraussichtlich bis 2032 USD 2,46 Milliarden in Höhe von USD erreichen.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 4,79% wachsen.

Major companies operating in the global risk based inspection market are SAP SE, TÜV SÜD, Interek Group plc, SGS Société Générale de Surveillance SA., Metegrity Inc., MISTRAS Group, GE Vernova, TCR Advanced Engineering Private Limited, Velosi Asset Integrity Ltd, Equity Engineering Group, Steinbeis Advanced Risk Technologies, Keel Solution, Industrial Support Services Co.Ltd., Asset Optimization Consultants, Inc. und Accurdigital.

Risikobasierte Inspektionslösungen (RBI) -Lösungen gewinnen an verwertungsorientierten Sektoren wie Öl und Gas, Chemikalien und Stromerzeugung. Organisationen nutzen die RBI -Software, um Inspektionen auf der Grundlage der Vermögenszustand, der Wahrscheinlichkeit des Versagens und potenziellen Konsequenzen zu priorisieren. Dieser Ansatz ermöglicht eine stärkere strategische Zuteilung von Ressourcen, reduzierte Inspektionsfrequenz und niedrigere Wartungskosten - ohne die Sicherheit oder Einhaltung von Einhaltung.

Große Unternehmen integrieren RBI in digitale Zwillinge, Sensoren und KI-gesteuerte Analysen, um die Vorhersagewartung zu verbessern, die Lebensdauer der Geräte zu verlängern, ungeplutzige Ausfallzeiten zu minimieren und die regulatorische Einhaltung komplexer industrieller Umgebungen zu gewährleisten.

Marktfahrer

Steigender regulatorischer Druck und digitale Transformation

Die steigende Einführung risikobasierter Inspektionsstrategien (RBI) wird durch den Anstieg des regulatorischen Drucks und die wachsende Notwendigkeit zur Optimierung der Integrität der Vermögenswerte über die Alterungsinfrastruktur zurückzuführen. Vermögensintensive Industrien wie Öl und Gas, Stromerzeugung und Chemikalien wenden sich an RBI, um Inspektionen auf der Grundlage von Risikoprofilen zu priorisieren und ungeplante Ausfallzeiten zu minimieren und gleichzeitig die Einhaltung der Sicherheit zu erhalten.

Unternehmen nutzen RBI, um die Lebensdauer der Geräte zu verlängern, die Ressourcenallokation zu verbessern und die Wartungskosten zu senken. Die Fähigkeit von RBI, historische Daten, Ausfallwahrscheinlichkeiten und Konsequenzmodellierung zu kombinieren, ermöglicht eine intelligentere Inspektionsplanung.

Da sich die digitale Transformation beschleunigt, werden RBI-Frameworks zunehmend in digitale Zwillinge und KI-antretende Analysen integriert, wodurch prädiktive und datengesteuerte Wartungsmodelle freigesetzt werden, wodurch weiter zur Marktnachfrage beiträgt.

Marktherausforderung

Datenqualitäts- und Zuverlässigkeitsprobleme untergraben die Risikogenauigkeit

Eine zentrale Herausforderung, die die Expansion des RBI -Marktes für risikobasierte Inspektionen (RBI) behindert, besteht darin, die Genauigkeit und Zuverlässigkeit von Daten zur Bewertung des Vermögensrisikos zu gewährleisten. RBI-Programme stützen sich stark auf qualitativ hochwertige Echtzeit-Dateneingaben, einschließlich Korrosionsraten, Betriebsgeschichte und Umgebungsbedingungen, um genaue Risikomodelle zu erzeugen. Unvollständige, veraltete oder inkonsistente Daten können zu einer fehlerhaften Risikopriorisierung führen, wodurch die Wahrscheinlichkeit ungeplanter Fehler und Sicherheitsvorfälle erhöht wird.

Um diese Herausforderung anzugehen, nehmen Unternehmen Advanced einDatenerfassungTechnologien wie sensorbasierte Überwachung, Drohnen und digitale Zwillinge. Diese Tools verbessern die Datenpräzision und unterstützen die kontinuierliche Risikobewertung, ermöglichen optimierte Inspektionsintervalle und die Aufrechterhaltung der Einhaltung der Regulierung.

Markttrend

Integration von prädiktiven Analysen und digitalen Zwillingstechnologie

Die wachsende Einbeziehung digitaler Twin-Technologie und KI-gesteuerter prädiktiver Analyse ist die Umgestaltung der risikobasierten Inspektion, indem dynamischer und datenzentrierter Inspektionsprozesse ermöglicht werden. Diese Technologien verringern die Abhängigkeit von festen Inspektionsplänen, indem sie Echtzeitüberwachung und fortschrittliche Simulationen bereitstellen, die die Genauigkeit bei der Bewertung von Gesundheit und Abbau von Vermögenswerten verbessern.

Im Vergleich zu herkömmlichen Inspektionsmethoden bieten digitale Zwillings- und Vorhersageanalysen wesentliche Vorteile für assistierende Branchen wie Öl und Gas, Chemikalien und Stromerzeugung, bei denen die minimierende Ausfallzeiten und die Sicherstellung der Sicherheit von entscheidender Bedeutung sind. Dieser Ansatz unterstützt die optimierte Wartungsplanung, stimmt mit den sich entwickelnden regulatorischen Anforderungen und erleichtert einen glatteren Übergang zur digitalen Infrastruktur.

Darüber hinaus führen die anhaltenden Verbesserungen der Sensorintegration, der AI -Algorithmen und der Simulations -Treue zu verstärkten Vorhersagemöglichkeiten, Betriebseffizienz und regulatorischen Einhaltung in verschiedenen Industriesektoren.

Nach Komponenten (Software und Dienste): Das Dienste -Segment verdiente sich im Jahr 2024 in Höhe von 3,12 Milliarden USD, was hauptsächlich auf die wachsende Nachfrage nach maßgeschneiderter Inspektionsplanung und kontinuierlicher Unterstützung für die Implementierung und Aufrechterhaltung von RBI -Programmen für komplexe industrielle Vermögenswerte erhöht wurde.

Nach der Endverwendungsindustrie (Öl & Gas, Stromerzeugung, Chemikalien & Petrochemikalien, Luft- und Raumfahrt & Verteidigung und andere): Das Öl- und Gassegment hielt 2024 einen Anteil von 52,34%, was auf die hohe Abhängigkeit der Branche in die risikobasierte Inspektion bei der Behandlung der Alterung in der Infrastruktur und der strengen Sicherheitsregulierung zurückzuführen war.

Risikobasierter InspektionsmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil in Nordamerika risikobasierte Inspektion lag im Jahr 2024 bei 32,12% im Wert von 2,35 Milliarden USD. Diese Dominanz wird durch reife Industrien wie Öl und Gas, Chemikalien und Stromerzeugung verstärkt, die durch strenge Vorschriften von Agenturen wie OSHA und der EPA unterstützt werden. Diese Rahmenbedingungen fordern die Betreiber dazu auf, fortgeschrittene RBI -Strategien für die Risikominderung und -konformität zu verfolgen.

Der regionale Markt profitiert weiter von einer frühzeitigen Einführung digitaler Inspektionsinstrumente, einschließlich AI-integrierter Software und prädiktiver Analysen. Hauptakteure in den USA und Kanada investieren in RBI -Technologien, um die Leistung der Vermögenswerte zu optimieren und die Wartungskosten für kritische Infrastrukturen zu senken.

Die asiatisch-pazifische risikobasierte Inspektionsindustrie wird im Prognosezeitraum auf einer CAGR von 4,79% wachsen. Dieses Wachstum wird durch schnelle Industrialisierung und zunehmende Investitionen in die Infrastruktur für Raffinerierung, petrochemische und Stromerzeugung unterstützt. Länder wie China, Indien und Südkorea nehmen RBI -Rahmenbedingungen ein, um die Zuverlässigkeit und Sicherheit von Anlagen zu verbessern und gleichzeitig Ausfallzeiten zu minimieren.

Der wachsende Fokus der Region auf die betriebliche Effizienz in Verbindung mit dem steigenden Bedarf an Integrität von Vermögenswerten in Alterungseinrichtungen schafft eine starke Nachfrage nach RBI -Diensten und -software. Die staatlichen Vorschriften, die regelmäßige Inspektionen vorschreiben, veranlassen weiterhin die Industrie, sich für risikobasierte Wartungsansätze zu entscheiden.

Regulatorische Rahmenbedingungen

In den USADie Arbeitsschutzbehörde (OSHA) und die Environmental Protection Agency (EPA) erfordern die Verwendung von risikobasierten Ansätzen im Rahmen der Vorschriften für Prozesssicherheitsmanagement (PSM) und Risikomanagementplan (RMP). Die API 580- und 581 -Standards des American Petroleum Institute bieten Kernanleitungen für RBI -Programme in den Bereichen Öl und Gas, Chemikalien und Stromversorgungssektoren.

In der EUDie risikobasierte Inspektion stimmt mit der Europäischen Druckausrüstung (PED) und der Richtlinie von Seveso III überein und erfordert systematische Risikobewertungen für gefährliche industrielle Vermögenswerte.

Im asiatisch-pazifischen RaumDie regulatorische Reife variiert. China hat die industrielle Sicherheit durch Richtlinien im Rahmen der staatlichen Verwaltung für Marktregulierung (SAMR) gestärkt und die Strategien zur Vorhersageinspektion nach großen Unfällen vorantreiben. Indien und Südkorea übereinstimmen nach und nach auf API 580/581, insbesondere in Öl und Gas und Petrochemikalien.

In JapanDas Ministerium für Wirtschaft, Handel und Industrie (METI) und Japan Industrial Standards (JIS) leiten die RBI -Praktiken in der kritischen Infrastruktur mit zunehmendem Schwerpunkt auf digitalisierten Inspektionssystemen und Lebenszyklus -Integritätsmanagement.

GlobalOrganisationen wie ISO und API fördern die RBI -Standards weiter und fördern die Harmonisierung in den Branchen. Multinationale Unternehmen befürworten einheitliche Rahmenbedingungen, um die Sicherheit zu verbessern, die Einhaltung der Einhaltung zu gewährleisten und Inspektionsprotokolle über Grenzen hinweg zu standardisieren.

Wettbewerbslandschaft

Hauptakteure, die in der risikobasierten Inspektionsindustrie tätig sind, nutzen langjährige Kundenbeziehungen in den Bereichen Öl und Gas, Chemikalien und Stromversorgung, unterstützt durch starke Glaubwürdigkeit der Marken und globale Netzwerke. Sie priorisieren strategische Produktentwicklung, digitale Integration und Branchenpartnerschaften zur VerbesserungAsset Integrity Management.

Durch die Investition in fortschrittliche Softwareplattformen, die KI, digitale Zwillinge und prädiktive Analysen enthalten, ermöglichen Unternehmen Kunden, Inspektionsintervalle zu optimieren und ungeplante Ausfallzeiten zu reduzieren.

Dienstanbieter schnappen auch RBI-Lösungen, um die sektorspezifischen Compliance-Standards zu erfüllen, insbesondere in Öl und Gas und Chemikalien. Diese Initiativen spiegeln eine breitere Verschiebung der Branche in Richtung datengesteuerter Entscheidungsfindung, Kostenoptimierung und regulatorischer Ausrichtung in den Infrastrukturumgebungen mit hohem Risiko wider.

Schlüsselunternehmen im risikobasierten Inspektionsmarkt:

Was ist der erwartete CAGR für den risikobasierten Inspektionsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Risikobasierter Inspektionsmarkt

Risikobasierter Inspektionsmarkt