Marktgröße, Anteil, Wachstum und Branchenanalyse für drahtlose Netzwerktopologien, nach Typ (Punkt-zu-Punkt, Mesh, Stern, Hybrid, andere), nach Technologie (Wi-Fi, Zigbee, LTE, Bluetooth, andere), nach Endverbrauchsbranche (Telekommunikation, Fertigung und Industrie, Versorgungs- und Energieversorgung, Einzelhandel und Gastgewerbe, andere) und regionale Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Swati J. | Zuletzt aktualisiert: März 2026

Unter drahtlosen Netzwerktopologien versteht man die strukturelle Anordnung von drahtlosen Knoten und Kommunikationsverbindungen innerhalb eines Netzwerks. Im Gegensatz zu kabelgebundenen Netzwerken, die für die Konnektivität auf physische Kabel angewiesen sind, nutzen drahtlose Topologien Funkwellen, um den Datenaustausch zwischen Geräten wie Routern, Zugangspunkten, Sensoren und Endbenutzerterminals zu ermöglichen.

Das Design einer drahtlosen Topologie beeinflusst die Leistung, Skalierbarkeit, Zuverlässigkeit und Energieeffizienz des Netzwerks. Zu den gängigen drahtlosen Topologien gehören Stern-, Mesh-, Baum- und Hybridtopologien.

Die Wahl der Topologie hängt von der Anwendung ab, die von Heim-WLAN und Unternehmensnetzwerken bis hin zu industriellen Automatisierungs- und IoT-Bereitstellungen reicht, sowie von Faktoren wie Netzwerkgröße, Gerätemobilität und Abdeckungsanforderungen.

Markt für drahtlose NetzwerktopologienÜberblick

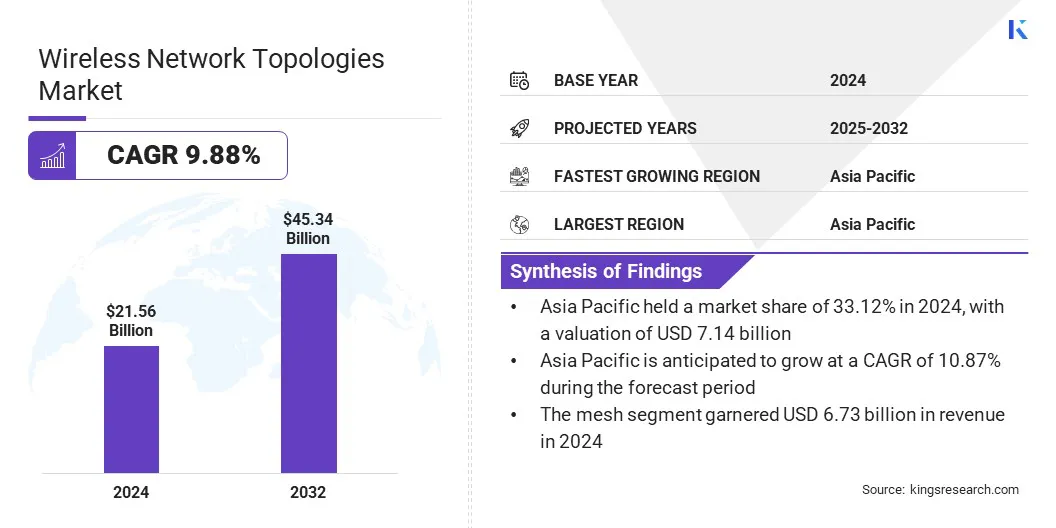

Die globale Marktgröße für drahtlose Netzwerktopologien wurde im Jahr 2024 auf 21,56 Milliarden US-Dollar geschätzt und wird voraussichtlich von 23,45 Milliarden US-Dollar im Jahr 2025 auf 45,34 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,88 % im Prognosezeitraum entspricht.

Der Markt wächst aufgrund der zunehmenden Verbreitung von IoT und intelligenter Infrastruktur, die flexible, skalierbare und energieeffiziente Konnektivitätslösungen erfordern. Darüber hinaus steigert der zunehmende Einsatz industrieller Automatisierung und KI-gesteuerter Systeme die Nachfrage nach robusten drahtlosen Architekturen mit geringer Latenz.

Wichtige Markt-Highlights:

Die Größe der Branche für drahtlose Netzwerktopologien belief sich im Jahr 2024 auf 21,56 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 9,88 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 28,21 % bei einer Bewertung von 6,08 Milliarden US-Dollar.

Das Segment der Punkt-zu-Punkt-Technologie erzielte im Jahr 2024 einen Umsatz von 3,71 Milliarden US-Dollar.

Das Wi-Fi-Segment wird bis 2032 voraussichtlich 15,96 Milliarden US-Dollar erreichen.

Das Telekommunikationssegment wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 9,48 % verzeichnen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,87 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für drahtlose Netzwerktopologien tätig sind, gehören Cisco Systems, Inc., Hewlett Packard Enterprise Development LP, ABB, Telefonaktiebolaget LM Ericsson, Motorola Solutions, Inc., Qualcomm Technologies, Inc., UNICOM, Firetide, Inc., Rajant Corporation., Wirepas Ltd, Telit Cinterion, Ceragon, Proxim Wireless, RADWIN und Cambium Networks, Ltd.

Die zunehmende Betonung einer intelligenten, sicheren und zukunftsfähigen drahtlosen Infrastruktur durch Regierungen und Marktteilnehmer ist ein wichtiger Treiber für die Gestaltung des Marktes für drahtlose Netzwerktopologien. Unternehmen setzen zunehmend auf fortschrittliche drahtlose Zugangspunkte und einheitliche Lizenzmodelle, die eine schnelle Bereitstellung intelligenter Räume ermöglichen und gleichzeitig robuste Sicherheit und Leistung gewährleisten.

Diese Lösungen sind darauf ausgelegt, den steigenden Konnektivitätsanforderungen gerecht zu werden und flexible, skalierbare Netzwerkarchitekturen zu unterstützen, die in der Lage sind, neue Arbeitslasten wie IoT-Integration und KI-gesteuerte Abläufe zu bewältigen.

Darüber hinaus zwingt der Bedarf an vereinfachter Verwaltung und Sicherheit in dynamischen Arbeitsplatzumgebungen Unternehmen dazu, auf drahtlose Topologien umzusteigen, um höhere Zuverlässigkeit, geringere Latenz und bessere Kontrolle zu erzielen und so das Marktwachstum zu beschleunigen.

Im November 2024 führte Cisco eine Reihe intelligenter und sicherer Wireless-Innovationen ein, darunter intelligente Wi-Fi 7-Zugangspunkte und ein einheitliches Abonnement-Lizenzmodell. Diese Lösungen wurden entwickelt, um die sofortige Bereitstellung intelligenter Räume zu unterstützen und Kunden dabei zu helfen, Herausforderungen im Zusammenhang mit Konnektivität, Sicherheit und Sicherheit zu meistern.

Markttreiber

Modernisierung der Infrastruktur treibt die Einführung robuster drahtloser Topologien voran

Die rasante Urbanisierung gepaart mit zunehmenden Investitionen in die Smart-City-Infrastruktur treibt die Nachfrage nach skalierbaren und belastbaren drahtlosen Netzwerktopologien voran.

Die Ausweitung vernetzter städtischer Ökosysteme erhöht den Bedarf an robusten Kommunikationsrahmen, die die Echtzeit-Datenübertragung über Anwendungen wie intelligente Verkehrssysteme, Überwachung, Umweltüberwachung und öffentliche Sicherheit hinweg unterstützen können.

Mesh- und Hybridtopologien werden aufgrund ihrer Flexibilität und Fähigkeit, nahtlose Konnektivität in dichten Umgebungen aufrechtzuerhalten, immer beliebter. Öffentliche und private Interessengruppen beschleunigen den Einsatz fortschrittlicher drahtloser Netzwerke, die eine Leistung mit geringer Latenz bieten und die Infrastrukturbereitschaft für intelligente Städte sicherstellen.

Im Mai 2024 stellte Motorola Solutions zusammen mit dem TETRA-Funkgerät MXP660 die DIMETRA Connect-Lösung vor, die den nahtlosen Wechsel zwischen Landmobilfunk (LMR) und Breitbandnetzen unterstützen soll. Ziel dieser Weiterentwicklung war es, die Konnektivität für Einsatzkräfte an vorderster Front zu verbessern, indem eine unterbrechungsfreie Kommunikation über verschiedene Netzwerktypen hinweg gewährleistet wurde.

Marktherausforderung

Interoperabilitätsherausforderungen erschweren den Einsatz von Multiprotokoll-Netzwerken

Eine zentrale Herausforderung auf dem Markt für drahtlose Netzwerktopologien ist die Verwaltung der Interoperabilität zwischen mehreren Kommunikationsprotokollen wie Wi-Fi, Zigbee, LoRaWAN und LTE.

Inkonsistente Kompatibilität zwischen veralteter Infrastruktur und neueren, protokollspezifischen Geräten führt zu Leistungsineffizienzen, Datenverlust und erhöhter Netzwerklatenz. Diese Komplexität erfordert erhebliche Koordination und technisches Fachwissen, insbesondere bei groß angelegten Einsätzen.

Um dieses Problem anzugehen, entwickeln Marktteilnehmer einheitliche Netzwerkverwaltungsplattformen und adaptive Topologien, die eine protokollübergreifende Kommunikation unterstützen. Sie implementieren außerdem standardisierte Frameworks und intelligente Gateways, um die Integration über verschiedene Geräteökosysteme hinweg zu optimieren, eine konsistente Leistung sicherzustellen und die betriebliche Komplexität zu reduzieren.

Im Mai 2025 stellte Rajant Corporation LTE Enhance vor, ein Gerät in Industriequalität, das sein drahtloses Kinetic Mesh-Netzwerk mit LTE-Funktionen in einer einzigen Edge-Computing-fähigen Plattform kombiniert. Dies soll die Echtzeitautomatisierung und den Fernbetrieb unterstützen, indem eine nahtlose Integration zwischen privaten LTE-Netzwerken und ausgewählten öffentlichen LTE-Anbietern ermöglicht wird.

Ein zentraler Trend, der den Markt prägt, ist der Wandel hin zu Automatisierung und selbstoptimierenden Netzwerken. Marktteilnehmer setzen intelligente Netzwerkmanagementsysteme ein, um sich dynamisch an veränderte Bedingungen anzupassen, die Leistung aufrechtzuerhalten und manuelle Eingriffe zu reduzieren.

Unternehmen priorisieren Tools, die Echtzeitanalysen, automatisierte Fehlererkennung und vorausschauende Wartung ermöglichen, um die betriebliche Effizienz zu steigern. KI undmaschinelles Lernenermöglichen diese Funktionen, insbesondere in Umgebungen, die eine Konnektivität mit geringer Latenz und hoher Zuverlässigkeit erfordern, wie z. B. intelligente Fertigung, Logistikzentren und geschäftskritische Infrastruktur.

Netzwerktopologien, die autonome Anpassungen unterstützen, wie etwa Mesh- und Hybridarchitekturen, gewinnen aufgrund ihrer Flexibilität und Belastbarkeit an Bedeutung.

Schnappschuss des Marktberichts für drahtlose Netzwerktopologien

Segmentierung

Einzelheiten

Nach Typ

Punkt-zu-Punkt, Mesh, Stern, Hybrid, andere

Durch Technologie

Wi-Fi, Zigbee, LTE, Bluetooth, andere

Nach Endverbrauchsindustrie

Telekommunikation, Fertigung und Industrie, Versorgung und Energie, Einzelhandel und Gastgewerbe, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (Punkt-zu-Punkt, Mesh, Stern, Hybrid und andere): Das Mesh-Segment erzielte im Jahr 2024 einen Umsatz von 7,38 Milliarden US-Dollar aufgrund seiner Fähigkeit, hohe Zuverlässigkeit, Selbstheilungsfunktionen und umfassende Abdeckung in dynamischen und großen Netzwerkumgebungen zu bieten.

Nach Technologie (Wi-Fi, Zigbee, LTE, Bluetooth und andere): Das Wi-Fi-Segment hielt im Jahr 2024 34,22 % des Marktes, was auf seine weit verbreitete Akzeptanz in Wohn-, Gewerbe- und Industrieumgebungen zurückzuführen ist und durch kontinuierliche Fortschritte bei Geschwindigkeit, Sicherheit und Gerätekompatibilität unterstützt wird.

Nach Endverbrauchsbranche (Telekommunikation, Fertigung und Industrie, Versorgung und Energie, Einzelhandel und Gastgewerbe und andere): Das Telekommunikationssegment wird bis 2032 voraussichtlich 14,24 Milliarden US-Dollar erreichen, was auf die wachsende Nachfrage nach Hochgeschwindigkeitskonnektivität, den Ausbau der 5G-Infrastruktur und die zunehmende Abhängigkeit von drahtlosen Netzwerken für datenintensive Anwendungen und Echtzeitkommunikation zurückzuführen ist.

Markt für drahtlose NetzwerktopologienRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Asien-Pazifikdrahtlose NetzwerktopologienDer Marktanteil lag im Jahr 2024 auf dem Weltmarkt bei 33,12 %, bei einer Bewertung von 7,14 Milliarden US-Dollar. Das Marktwachstum in der Region wird durch die schnelle Urbanisierung, die zunehmende digitale Durchdringung und umfangreiche staatliche Investitionen in die Smart-City-Infrastruktur unterstützt.

Länder wie China, Indien, Japan und Südkorea erweitern aktiv ihre drahtlosen Kommunikationsmöglichkeiten durch landesweite 5G-Einführungen, öffentliche WLAN-Initiativen und private Industrienetzwerke. Das Marktwachstum in der Region wird auch durch die zunehmende Einführung intelligenter Fertigung, die Digitalisierung der Versorgungsunternehmen und die Ausweitung industrieller IoT-Anwendungen vorangetrieben.

Im Juni 2024 kündigte AsiaRF die Entwicklung der Wi-Fi HaLow Mesh-Technologie an, einem bedeutenden Fortschritt in der drahtlosen Konnektivität mit großer Reichweite und geringem Stromverbrauch. Diese Innovation wurde entwickelt, um IoT- und Industrieanwendungen durch eine erweiterte Abdeckung, verbesserte Durchdringung und stabile Leistung in dichten Umgebungen zu verbessern.

Nordamerika ist mit einem robusten CAGR von 10,31 % im Prognosezeitraum auf ein deutliches Wachstum vorbereitet. Das Wachstum wird durch eine robuste digitale Infrastruktur, die frühzeitige Einführung fortschrittlicher drahtloser Technologien und starke Investitionen in Smart-City-Initiativen vorangetrieben.

Die Region profitiert von der Präsenz großer Technologieanbieter und Netzwerkbetreiber, die aktiv Lösungen der nächsten Generation wie Wi-Fi 7, privates LTE und 5G-basierte Mesh-Netzwerke einsetzen, um die Konnektivität zu verbessern und die Latenz zu reduzieren.

Darüber hinaus treibt die steigende Nachfrage nach skalierbaren und sicheren drahtlosen Topologien aus Branchen wie Telekommunikation, Fertigung und Energie für Fernüberwachung, Automatisierung und Echtzeitanalysen das Marktwachstum in dieser Region weiter voran.

Regulatorische Rahmenbedingungen

In den USADie Federal Communications Commission (FCC) regelt die drahtlose Kommunikation, indem sie nicht lizenzierte Frequenzbänder für Wi-Fi, Zigbee und andere Technologien zuweist und gleichzeitig die Einhaltung von Interferenz- und Gerätezertifizierungsstandards sicherstellt. Kritische Infrastrukturanwendungen müssen außerdem den NIST-Cybersicherheitsrahmen und den Teil-15-Vorschriften der FCC für nicht lizenzierte Geräte entsprechen.

In der EU, drahtlose Netzwerktechnologien werden durch die Radio Equipment Directive (RED) reguliert, die Sicherheit, elektromagnetische Verträglichkeit und Spektrumeffizienz gewährleistet. Das Gremium europäischer Regulierungsbehörden für elektronische Kommunikation (GEREC) überwacht die Netzwerkintegrität, während das EU-Cybersicherheitsgesetz die Datenschutzstandards für den industriellen und öffentlichen Mobilfunkeinsatz stärkt.

In APACDas chinesische Ministerium für Industrie und Informationstechnologie (MIIT) und das südkoreanische MSIT überwachen die Frequenzzuteilung und den industriellen drahtlosen Einsatz. Nach der schnellen Einführung des IoT aktualisierte China im Jahr 2023 die Gesetze zur Spektrumsverwaltung, um Wi-Fi 6E und industrielle Mesh-Netzwerke zu unterstützen. Länder wie Singapur und Japan haben nationale 5G- und Smart-Manufacturing-Strategien eingeführt, die einer sicheren drahtlosen Infrastruktur Priorität einräumen.

In JapanDas Ministerium für Innere Angelegenheiten und Kommunikation (MIC) reguliert drahtlose Netzwerkgeräte im Rahmen des Funkgesetzes mit strengen Typgenehmigungen und Interoperabilitätstests für Mesh- und Punkt-zu-Punkt-Systeme, die in der industriellen Automatisierung und im öffentlichen Dienst eingesetzt werden.

Global, die International Telecommunication Union (ITU) und IEEE stellen harmonisierte Standards für drahtlose Netzwerktopologien bereit. Globale Rahmenwerke fördern die Frequenzkoordinierung, Geräteinteroperabilität und Best Practices für die Cybersicherheit, die für die grenzüberschreitende drahtlose Infrastruktur und die IoT-Integration von wesentlicher Bedeutung sind.

Wettbewerbslandschaft

Der Markt für drahtlose Netzwerktopologien zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Organisationen. Wichtige Marktteilnehmer verfolgen Strategien wie Technologieintegration, Innovation in der Mesh-Architektur und branchenübergreifende Zusammenarbeit, um die Netzwerkleistung und Skalierbarkeit zu verbessern.

Unternehmen entwickeln Topologielösungen, die eine hohe Gerätedichte, Echtzeit-Datenfluss und Kommunikation mit geringer Latenz unterstützen. Darüber hinaus bilden Marktteilnehmer strategische Allianzen mit IoT-Plattformanbietern und Industrieautomatisierungsunternehmen für eine nahtlose Bereitstellung und verbesserte Interoperabilität.

Im März 2025 stellte Wirepas seine Wirepas Mesh-Technologie auf der Embedded World vor, indem es ein Live-Netzwerk bestehend aus 40 heterogenen Geräten von 18 führenden Industriepartnern bereitstellte. Diese Demonstration unterstrich die Reife, Skalierbarkeit und Multi-Vendor-Interoperabilität von Wirepas Mesh und untermauerte sein Potenzial als robuste Lösung für groß angelegte industrielle IoT-Anwendungen.

Wichtige Unternehmen im Markt für drahtlose Netzwerktopologien:

Im Februar 2025Ceragon stellte auf dem Mobile World Congress (MWC) 2025 seine Produkte der nächsten Generation vor: IP-100E, IP-50GP und EtherHaul 8020FX. Diese Produkteinführungen sollen das globale Portfolio von Ceragon sowohl im Kerngeschäft als auch im privaten Netzwerkgeschäft erweitern und den sich wandelnden Kundenanforderungen nach skalierbarer, leistungsstarker und zukunftsfähiger drahtloser Infrastruktur gerecht werden.

Im Januar 2024Telit Cinterion stellte eine neue Konnektivitätslösung vor, die sowohl Mobilfunk- als auch Satellitendienste auf seinen Modulen ME910G1 und ME310G1 integriert. Es wurde in Zusammenarbeit mit floLIVE und Skylo Technologies entwickelt, um eine kontinuierliche Verfolgung und Überwachung mobiler Vermögenswerte wie Schiffscontainer, Landmaschinen und Lastkraftwagen zu ermöglichen, unabhängig vom Standort, einschließlich abgelegener und schwer erreichbarer Umgebungen wie Wüsten und Ozeane.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für drahtlose Netzwerktopologien im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.