Marktgröße, Anteil, Wachstum und Branchenanalyse für nachhaltige Verpackungen, nach Material (Papier und Pappe, Kunststoffe, Glas, Metall), nach Typ (starr, flexibel), nach Verpackung (Primärverpackung, Sekundärverpackung), nach Prozess, nach Anwendung und regionaler Analyse, 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: April 2026 | Autor: Tejasv G. | Zuletzt aktualisiert: April 2026

Unter nachhaltiger Verpackung versteht man die Verwendung umweltfreundlicher Materialien wie Papier, recycelter Kunststoff und Metall, um Umweltschäden zu reduzieren. Es handelt sich um eine Verschmelzung harter und weicher Formate in der Primär-, Sekundär- und Tertiärschicht in den Bereichen Lebensmittel, Gesundheitswesen und Einzelhandel. Der Markt umfasst recycelbare, wiederverwendbare und biologisch abbaubare Prozesse, um die Ressourceneffizienz voranzutreiben und die globale Kreislaufwirtschaft zu unterstützen.

Markt für nachhaltige VerpackungenÜberblick

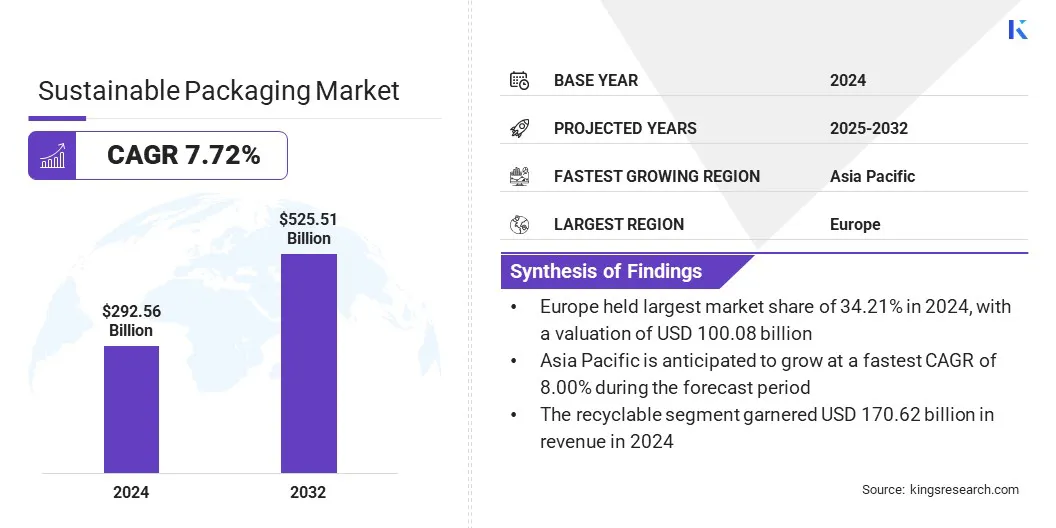

Die globale Marktgröße für nachhaltige Verpackungen wurde im Jahr 2024 auf 292,56 Milliarden US-Dollar geschätzt und soll von 312,31 Milliarden US-Dollar im Jahr 2025 auf 525,51 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,72 % im Prognosezeitraum entspricht. Diese Expansion wird durch die Tatsache vorangetrieben, dass Verpackungshersteller und Markeninhaber gezwungen sind, strenge Compliance-Anforderungen zu erfüllen, die durch globale Umweltvorschriften und Einwegkunststoffverbote auferlegt werden.

Mittlerweile erlebt der Markt einen großen Trend in der Entwicklung von Barrieredesigns für feuchtigkeitsempfindliche Güter, da leistungsstarke Monomaterialien Laminate ersetzen.

Zu den wichtigsten Unternehmen, die auf dem globalen Markt für nachhaltige Verpackungen tätig sind, gehören Huhtamaki, 3M, Nampak Ltd., ITC Limited, Stora Enso, Smurfit Westrock, Crown Holdings, Inc., Packmile Pvt. Ltd., Ball Corporation, Tetra Pak International S.A., Elopak AS, NaturTrust, UPM Global, Amcor Group und Mondi.

Zur Herstellung von ultradünnem, hochfestem Verpackungsstahl setzen Unternehmen zunehmend auf komplexere Fertigungsmethoden. Diese Verbesserungen zielen darauf ab, das Gewicht der Stahlverpackungen zu verringern, ohne die hohen Standards der strukturellen Festigkeit und der Produktbarriereeigenschaften zu beeinträchtigen, die für Lebensmittel- und Aerosolanwendungen erforderlich sind. Sie stehen im Gegensatz zu herkömmlichen Stahlproduktionstechniken, die in vielen Fällen zu schwereren Verpackungen und einem erhöhten CO2-Fußabdruck beim Transport führten.

Wasserstoffbasierte Stahlerzeugungs- und Elektrolichtbogenofentechnologien werden von der nachhaltigen Verpackungsbranche angenommen, da die Hersteller bestrebt sind, kohlenstoffarme Stahltechnologie bereitzustellen, was diese Initiative zu einer weit verbreiteten Initiative bei Metallverpackungen macht.

Im Januar 2026 installierte Tata Steel Nederland eine neue Produktionslinie für nachhaltigen Verpackungsstahl mit seiner patentierten Trivalent Chromium Coating Technology (TCCT). Das Werk stellt umweltfreundliche Materialien her, die künftige Anforderungen der REACH-Verordnung zu chemischen Stoffen erfüllen und bei der Herstellung keine weiteren Lackschichten erfordern.

Wichtige Markthighlights

Die globale Marktgröße für nachhaltige Verpackungen betrug im Jahr 2024 292,56 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 7,72 % wachsen.

Europa hatte im Jahr 2024 einen Anteil von 34,21 % im Wert von 100,08 Milliarden US-Dollar.

DerPapier und PappeDas Segment erzielte im Jahr 2024 einen Umsatz von 172,35 Milliarden US-Dollar.

Das starre Segment wird bis 2032 voraussichtlich 303,05 Milliarden US-Dollar erreichen.

Das Primärverpackungssegment soll bis 2032 einen Umsatz von 259,42 Milliarden US-Dollar erwirtschaften.

Das Recyclingsegment dürfte bis 2032 303,05 Milliarden US-Dollar erreichen.

Schätzungen zufolge wird das Lebensmittel- und Getränkesegment bis 2032 einen Umsatz von 270,78 Milliarden US-Dollar verzeichnen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,00 % wachsen.

Wie wirkt sich der zunehmende Regulierungsdruck auf die Einführung umweltfreundlicher Lösungen aus?

Der Markt für nachhaltige Verpackungen wächst stetig, um der Forderung nach Einhaltung globaler Umweltauflagen und Einwegplastikverboten gerecht zu werden. Diese Forderung hilft Unternehmen, finanzielle Risiken zu mindern, einschließlich Strafen bei Nichteinhaltung, Plastiksteuern und Abfallentsorgungskosten. Um dem zunehmenden regulatorischen Druck gerecht zu werden, bringen Unternehmen innovative Angebote auf den Markt, die die Kreislaufwirtschaft von Materialien und standardisierte Recycling-Benchmarks in den Vordergrund stellen. Diese Entwicklungen verbessern die Effizienz in der gesamten Lieferkette und dienen als Grundlage für nationale Zero-Waste-Initiativen und fortschrittliche Fertigung.

Im Juni 2025 gaben Mondi und Saga Nutrition ihre Partnerschaft zur Einführung einer neuen recycelbaren Monomaterial-Verpackungslösung für Trockenfutter für Haustiere bekannt. Die Zusammenarbeit konzentrierte sich darauf, traditionelle, nicht recycelbare Materialien durch den re/cycle FlexiBag zu ersetzen, die Frische des Produkts sicherzustellen und durch die Einhaltung der CEFLEX-Recyclingrichtlinien auch eine Kreislaufwirtschaft zu unterstützen.

Wie wirken sich hohe Materialkosten und die Volatilität der Lieferkette negativ auf den Markt für nachhaltige Verpackungen aus?

Der Markt steht aufgrund der hohen Kosten für Post-Consumer-Recyclingharze (PCR) und biobasierte Rohstoffe vor großen Herausforderungen. Da solche Materialien einer speziellen Sammlung und einer anspruchsvollen chemischen Behandlung bedürfen, ist es wahrscheinlicher, dass sie im Vergleich zu herkömmlichen Neukunststoffen einen höheren Preis haben. Der Mangel an recycelten Inhalten in Lebensmittelqualität führt auch zu Engpässen in der Lieferkette und erschwert so die Skalierung der Produktion.

Um diese Probleme anzugehen, verlassen sich Hersteller auf langfristige Beschaffungsverträge und investieren in vertikal integrierte Recyclinganlagen, um eine stabile Versorgung mit Rohstoffen sicherzustellen. Sie setzen auch fortschrittliche Technologien ein, um minderwertige Abfälle zu hochwertigen Harzen zu recyceln, indem sie Leichtgewichtstechniken nutzen, um den Materialverbrauch zu senken. Unternehmen bauen Preisbarrieren ab und machen nachhaltige Lösungen wirtschaftlicher, indem sie ihre Verpackungen materialeffizienter gestalten und an zirkulären Sammelsystemen zusammenarbeiten.

Wie verändern die Fortschritte im Barrieredesign für feuchtigkeitsempfindliche Waren den Markt für nachhaltige Verpackungen?

Einer der Trends in der nachhaltigen Verpackungsindustrie ist die wachsende Beliebtheit von Hochleistungs-Monomaterialien und Biobeschichtungen zum Schutz empfindlicher Produkte. Diese überlegenen Designs sind darauf ausgelegt, Waren wie Lebensmittel und Arzneimittel vor Feuchtigkeit und Umwelteinflüssen zu schützen. Sie ähneln nicht herkömmlichen mehrschichtigen Laminaten, die aufgrund ihrer komplizierten chemischen Struktur schwer zu trennen und zu recyceln sind.

Der Markt setzt zunehmend auf den Einsatz neuer Barrieretechnologien, da sie globalen Marken Alternativen zu nicht recycelbaren Folien bieten, nämlich kompostierbare oder faserbasierte Lösungen. Diese Lösungen werden auch zu einer allgemein akzeptierten Innovation in der Branche, um die Haltbarkeit von Produkten zu gewährleisten und die Ziele der Kreislaufwirtschaft zu erreichen.

Im Juni 2025 brachte Mondi einen leistungsstarken Re/Cycle-PaperPlus Bag Advanced auf den Markt, eine Papiertüte zur Polsterung feuchtigkeitsempfindlicher Waren mit weniger Kunststoffanteil. Diese Lösung verfügt über eine 20-µm-Barrierefolie, die pulverförmige Produkte schützt, und hat 60 Prozent weniger Kunststoff als andere 50-µm-Varianten. Die in Zusammenarbeit mit UZIN entwickelte Verpackung ist zudem nach CEPI- und 4Evergreen-Standards recycelbar und kann in bestehende industrielle Abfüll- und Verschließlinien eingebaut werden.

Schnappschuss des Marktberichts für nachhaltige Verpackungen

Nach Material (Papier und Pappe, Kunststoffe, Glas und Metall): Das Segment Papier und Pappe erzielte im Jahr 2024 einen Umsatz von 172,35 Milliarden US-Dollar, hauptsächlich aufgrund seiner hohen Recyclingfähigkeit, biologisch abbaubaren Eigenschaften und seiner umfassenden Verwendung als nachhaltige Alternative zu Einwegplastik. Einzelhändler und E-Commerce-Anbieter bevorzugen die Verwendung dieser Materialien, da sie dadurch ihren CO2-Fußabdruck verringern können, ohne die strukturelle Integrität während des Transports zu beeinträchtigen.

Nach Typ (starr und flexibel): Das starre Segment hatte im Jahr 2024 einen Anteil von 47,81 %, da das Material einen besseren Schutz und eine bessere Festigkeit für den Einsatz in der Lebensmittel-, Getränke- und Medizinindustrie mit hoher Beanspruchung bietet. Harte Oberflächen wie Gläser, Metalldosen und haltbare Kunststoffbehälter bieten einen hohen Schutz vor Verunreinigungen und physischen Schäden.

Nach Verpackung (Primärverpackung, Sekundärverpackung und Tertiärverpackung): Das Segment Primärverpackung wird aufgrund der steigenden Nachfrage nach nachhaltigen Materialien, die direkt mit Konsumgütern interagieren, bis 2032 voraussichtlich 259,42 Milliarden US-Dollar erreichen. Angesichts der zunehmenden Sicherheitsvorschriften investieren Hersteller ihr Geld in neue Biobeschichtungen und Harze mit Recyclinganteil, um chemikaliensicher und feuchtigkeitsbeständig zu sein.

Nach Verfahren (recycelbar, wiederverwendbar und biologisch abbaubar): Das Recyclingsegment wird aufgrund der Einführung starker globaler Recyclingsysteme und der Umsetzung verbindlicher Recyclinggesetze bis 2032 voraussichtlich 303,05 Milliarden US-Dollar erreichen. Die meisten internationalen Abfallwirtschaftssysteme sind auf mechanisches und chemisches Recycling optimiert, sodass recycelbare Monomaterialien die wirtschaftlichste Option für die Produktion in großem Maßstab darstellen.

Nach Anwendung (Lebensmittel und Getränke,Körperpflege und Kosmetik, Gesundheitswesen und andere): Das Lebensmittel- und Getränkesegment wird bis 2032 voraussichtlich 270,78 Milliarden US-Dollar erreichen, da die von diesem Segment geforderten Lösungen äußerst umweltfreundlich sind und strenge Sicherheits- und Hygienestandards für den Kontakt mit Lebensmitteln einhalten müssen. Der starke Zuwachs in der Take-Away- und verpackten Lebensmittelindustrie hat die Notwendigkeit erhöht, bessere Alternativen zu herkömmlichem Servicegeschirr zu finden, beispielsweise kompostierbare und plastikfreie Optionen.

Wie sieht das Marktszenario im asiatisch-pazifischen Raum und in Europa aus?

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der europäische Markt für nachhaltige Verpackungen hatte im Jahr 2024 einen erheblichen Anteil von 34,21 % mit einer Bewertung von 100,08 Milliarden US-Dollar. Diese Dominanz wird durch die hohe Konzentration wichtiger Branchenakteure verstärkt, die strategisch Praktiken der Kreislaufwirtschaft einführen, um strenge regionale Umweltanforderungen zu erfüllen. Diese Unternehmen stehen an der Spitze des Wandels, geschlossene Kreislaufsysteme und modernes Recycling in ihre Geschäftsmodelle zu integrieren.

Die Führungsposition in der Region beruht auch auf der Existenz eines gut etablierten Netzwerks von Herstellern und Markeninhabern, die sich auf die Materialrückgewinnung und die Reduzierung von Einwegkunststoffen konzentrieren, um sich einen Wettbewerbsvorteil auf dem Weltmarkt zu verschaffen.

Im Juli 2025 kündigte Mars Inc. die Einführung seiner neuen recycelbaren Mono-Polypropylen-Beutel unter der Marke WHISKAS in Großbritannien und Deutschland an. Durch die Umwandlung der traditionellen Multimaterialverpackung in diese hitzebeständige Monomateriallösung kann eine Hochtemperatursterilisation durchgeführt werden und die Kompatibilität der Recyclinginfrastruktur wird verbessert. Der CO2-Fußabdruck der Verpackung wird durch diese Innovation um 46 Prozent reduziert und trägt so zum Gesamtplan „Sustainable in a Generation“ bei, der dem Unternehmen dabei helfen soll, sich auf dem Weg zu einer Kreislaufwirtschaft voranzutreiben.

Der asiatisch-pazifische Markt für nachhaltige Verpackungen wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 8,00 % verzeichnen. Dieses Wachstum ist auf die hohe Konzentration auf lokale Innovationen und den schnellen Ausbau von Produktionsstätten zurückzuführen, die sich auf eine nachhaltige Verpackungsproduktion konzentrieren.

Schwellenländer steigern ihr industrielles Potenzial zur Erzeugung biologisch abbaubarer Ersatzstoffe und hochwertiger recycelter Harze, um die wachsende in- und ausländische Nachfrage zu befriedigen. Darüber hinaus werden Konvertierungsanlagen in großem Umfang modernisiert, wodurch sich die Region als globales Zentrum für kostengünstige und umweltfreundliche Lösungen in der E-Commerce- und Konsumgüterindustrie positioniert.

Im Oktober 2025 gaben Henkel und die China Packaging Federation die Eröffnung des RecycLab in Shanghai bekannt, einer Einrichtung, die sich der Förderung lokaler nachhaltiger Verpackungsinnovationen widmet. Die Zusammenarbeit zielt darauf ab, Klebstofflösungen zu testen und industrielles Recycling zu modellieren, um Design-for-Recycling-Systeme zu stärken. Diese Bemühungen werden dazu beitragen, den Übergang zu einer Kreislaufwirtschaft zu beschleunigen, indem wichtige Daten zur Optimierung der Verpackung bereitgestellt und ein gemeinsames Ökosystem gefördert werden.

Regulatorische Rahmenbedingungen

In den USADie SB 54 von Kalifornien schreibt vor, dass alle Verpackungen bis 2032 recycelbar oder kompostierbar werden müssen, und verlangt von den Herstellern, staatliche Recyclingprogramme zu finanzieren. Die FTC Green Guides bieten bundesstaatliche Durchsetzungsmöglichkeiten, um irreführende Umweltaussagen zu verhindern, wobei die biologisch abbaubaren Etiketten überprüften wissenschaftlichen Standards unterliegen.

In EuropaIn der Europäischen Union gibt es ein Gesetz über Verpackungen und Verpackungsabfälle, das als Verpackungs- und Verpackungsabfallverordnung (PPWR) bekannt ist. Das aktuelle Gesetz verlagert sich jedoch auf verbindliche Anforderungen, nach denen bis 2030 eine 100-prozentige Recyclingfähigkeit von Verpackungen erreicht werden muss. In diesem Rahmen werden strenge Leistungsstufen für die Recyclingfähigkeit vorgeschlagen und besondere Ziele für den Recyclinganteil in Kunststoffgetränkeflaschen und kontaktempfindlichen Verpackungen festgelegt.

In ChinaDie Nationale Entwicklungs- und Reformkommission (NDRC) hat im Einzelhandel und in der Gastronomie ein schrittweises Verbot von nicht abbaubarem Einwegkunststoff durchgesetzt. Die neuen Green Packaging Standards zielen speziell auf den E-Commerce-Sektor ab und führen Beschränkungen für Überverpackungen ein sowie die Förderung der Einführung wiederverwendbarer Versandkartons.

Die Regeln für die Entsorgung von Kunststoffabfällen in Indienumfassen ein zentrales digitales Portal, in dem eine Marke und ein Hersteller der erweiterten Herstellerverantwortung (EPR) unterliegen. Die Änderungen von 2022 haben ein vollständiges Verbot von 19 stark vermüllenden Kunststoffgegenständen geschaffen und steigende Ziele für die obligatorische Verwendung von recyceltem Post-Consumer-Harz festgelegt.

In JapanDer Plastic Resource Circulation Act (2022) fördert umweltfreundliches Design, das Unternehmen dazu verpflichtet, den Verbrauch von zwölf Arten von Einwegkunststoffen freiwillig zu reduzieren. Dieses System ist eng mit dem Container- und Verpackungsrecyclinggesetz verknüpft, das die Recyclingkosten zwischen dem privaten Sektor und den örtlichen Kommunen aufteilt.

Wettbewerbslandschaft

Wichtige Akteure im Bereich nachhaltiger Verpackungen knüpfen aktiv internationale Kontakte und erhöhen die Investitionen in Kapital und Materialwissenschaft, um sich einen Wettbewerbsvorteil zu verschaffen. Großproduzenten arbeiten mit Biopolymerherstellern zusammen, um erneuerbare Rohstoffe zu integrieren, was die Schaffung leistungsstarker, klimaneutraler Ersatzstoffe für herkömmliche Kunststoffe ermöglicht.

Gleichzeitig kommerzialisieren die Anbieter von Verpackungslösungen eine ausgefeilte Recycling-Infrastruktur, automatisierte Sortiersysteme und eine geschlossene Logistik, um den Übergang zu einer vollständigen Kreislaufwirtschaft zu beschleunigen. Solche Investitionen und die Ausweitung der globalen Präsenz tragen dazu bei, Lieferketten zu stärken, auf Null-Abfall-Anforderungen umzusteigen und die Umsetzung plastikfreier Lösungen auf den globalen Märkten zu beschleunigen.

Im Februar 2026 startete Wipak sein Geschäftsmodell 2030, das sowohl Nachhaltigkeit als auch digitale Innovation in der gesamten Lebensmittel- und Gesundheitsverpackungsindustrie umfasst. Die Roadmap zielt auf die Reduzierung von Kohlenstoffemissionen, die Ausweitung von Kreislaufwirtschaftskonzepten und die Verbesserung der DigitalChoice-Technologie ab, um die Transparenz der Lieferkette und Recyclingprozesse zu verbessern. Die Initiative wird die Materialkomplexität verringern und die globale Präsenz des Unternehmens in Europa und Asien stärken, unterstützt durch jüngste Investitionen in Vermögenswerte und Infrastruktur in Höhe von rund 218 Milliarden US-Dollar.

Schlüsselunternehmen im Markt für nachhaltige Verpackungen

Im März 2026, enthüllte Siegwerk HorizonNOW 2030, die nächste Phase seiner nachhaltigen Geschäftsagenda. Aufbauend auf seiner HorizonNOW-Strategie 2021 definiert das Projekt quantifizierbare Ziele in den Bereichen Beschaffung, Betrieb und Produktentwicklung. Es stellt sicher, dass bis zum Jahr 2030 mindestens 65 Prozent seiner Produkte seine Initiative zur Kreislaufverpackung unterstützen.

Im Juli 2025Huhtamaki hat eine neue Marke kompostierbarer Eisbecher auf den Markt gebracht, die sein internationales Sortiment an nachhaltigen Lebensmittelverpackungen erweitert. Das neue Produkt besteht aus zertifiziertem Karton mit einer biobasierten Beschichtung, um den Einsatz fossiler Kunststoffe deutlich zu reduzieren. Die Becher sind so konzipiert, dass sie zu Hause und in der Industrie sowohl recycelbar als auch kompostierbar sind und sollen der Branche beim Übergang zu einer Kreislaufwirtschaft helfen.

Im Dezember 2025, Tetra Pak und Garcia Carrion gaben bekannt, dass sie zusammenarbeiten würden, um eine papierbasierte Barriere für Saftverpackungen einzuführen. Die Zusammenarbeit brachte den Tetra Brik Aseptic Karton auf den Markt, der bei der Marke Don Simon verwendet wird, mit einem Design, das Aluminiumfolie durch nachhaltige Fasern und pflanzenbasierte Polymere ersetzt. Die Innovation macht das Verpackungsmaterial zu 92 Prozent erneuerbar und reduziert den CO2-Fußabdruck im Vergleich zu herkömmlichen aseptischen Behältern.

Im April 2024, Amcor und Kimberly-Clark gaben ihre Zusammenarbeit bei einer neuen Verpackungslösung für Huggies Eco Protect Windeln in Peru bekannt. Ziel des Joint Ventures ist die Entwicklung einer flexiblen Plastiktüte mit einem Anteil von 30 Prozent Post-Consumer-Recycling (PCR), die eine Kreislaufwirtschaft ermöglichen soll.

Häufig gestellte Fragen

Wie hoch ist das prognostizierte Wachstum des globalen Marktes für nachhaltige Verpackungen?

Welche Faktoren treiben die Einführung nachhaltiger Verpackungslösungen voran?

Was sind die größten Herausforderungen, die das Wachstum des Marktes für nachhaltige Verpackungen einschränken?

Wer sind die wichtigsten Akteure in der globalen nachhaltigen Verpackungsindustrie?

Welche technologischen Trends prägen die nachhaltige Verpackungsindustrie?

Welche Regionen sind führend bei der Einführung nachhaltiger Verpackungen und warum?

Welches sind die gefragtesten Material- und Anwendungssegmente für nachhaltige Verpackungen?

Wie wirken sich regulatorische Rahmenbedingungen weltweit auf den Markt für nachhaltige Verpackungen aus?

Wie kann mir dieser Bericht dabei helfen, meinen Stakeholdern die Vorteile der Umstellung auf nachhaltige Verpackungen zu erklären?

Wie hilft mir dieser Bericht, die Wettbewerbslandschaft zu verstehen und Innovationspartner zu identifizieren?

Wie kann mir dieser Bericht helfen, das Marktwachstum einzuschätzen und Investitionsmöglichkeiten zu quantifizieren?

Autor

Tejasv ist auf Sekundärforschung und Datenvalidierung spezialisiert und wandelt komplexe Informationen in klare Markteinblicke um. Er unterstützt branchenübergreifende Forschungsinitiativen, indem er zuverlässige Informationen liefert, die als Grundlage für Planung und strategische Ausrichtung dienen. Mit einem disziplinierten und detailorientierten Ansatz legt er Wert auf analytische Klarheit und praktische Anwendung. Sein Interesse an Geopolitik und Geschichte prägt seine breitere Marktperspektive.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.