Marktgröße, Marktanteil, Wachstum und Branchenanalyse für Papier- und Pappverpackungen, nach Verpackungstyp (Faltschachteln und Kartons, Wellpappenverpackungen, Hüllen und Folien, andere), nach Material (Neupapier/Pappe, Recyclingpapier/Pappe, andere), nach Endverbrauchsbranche (Lebensmittel und Getränke, Konsumgüter, Gesundheitswesen, E-Commerce und Einzelhandel, andere) und regionale Analyse, 2026 - 2033

Seiten: 170 | Basisjahr: 2025 | Veröffentlichung: Februar 2026 | Autor: Ashim L. | Zuletzt aktualisiert: April 2026

Der Markt umfasst Materialien und Lösungen zum sicheren Schutz, zur Aufbewahrung und zum sicheren Transport von Produkten über Lieferketten und Endanwendungen hinweg. Diese Verpackungslösungen bieten Festigkeit, Haltbarkeit und Barriereschutz, um Beschädigungen, Verunreinigungen oder Produktverluste während der Lagerung und des Transports zu verhindern.

Der Bericht umfasst die Segmentierung nach Verpackungstyp, Material, Endverbrauchsbranche und Region. Verpackungslösungen aus Papier und Pappe werden häufig in den Bereichen Konsumgüter, Lebensmittel und Getränke, E-Commerce, Industrie und öffentlicher Sektor eingesetzt. Diese Lösungen gewährleisten die Produktsicherheit, erfüllen gesetzliche Standards, unterstützen Nachhaltigkeitsziele und reduzieren Betriebs- und Umweltrisiken.

Markt für Papier- und KartonverpackungenÜberblick

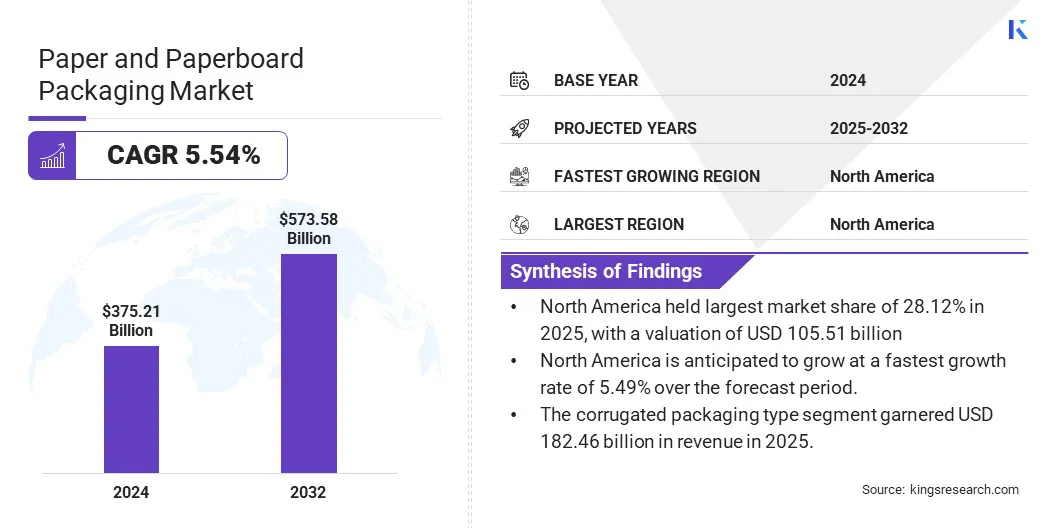

Die globale Marktgröße für Papier- und Kartonverpackungen wurde im Jahr 2025 auf 375,21 Milliarden US-Dollar geschätzt und wird voraussichtlich von 393,26 Milliarden US-Dollar im Jahr 2026 auf 573,58 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,54 % im Prognosezeitraum (2026–2033) entspricht.

Das Marktwachstum wird in erster Linie durch die steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungen, die zunehmende Nutzung in den Bereichen Lebensmittel und Getränke, E-Commerce und Konsumgüter sowie die wachsende Bedeutung von Vorschriften und Verbrauchern für umweltfreundliche, leichte und zirkuläre Verpackungslösungen vorangetrieben.

Zu den wichtigsten in der Papier- und Kartonverpackungsindustrie tätigen Unternehmen gehören Mondi, International Paper, Smurfit Westrock, DS Smith, Packaging Corporation of America, Stora Enso, Georgia-Pacific LLC, Oji Holdings Corporation, Rengo Co., Ltd., Saica, Mayr-Melnhof Karton AG, Cascades Inc., Novolex, Amcor plc und YFY Inc.

Der Markt verzeichnet ein bemerkenswertes Wachstum, hauptsächlich aufgrund der zunehmenden Verwendung von Papierversandtaschen, Wellpappschachteln und Papierfüllern in großen Logistik- und Fulfillment-Betrieben, um den Kunststoffverbrauch strukturell zu reduzieren und gleichzeitig die Verpackungseffizienz zu verbessern.

Im Juli 2025 meldete Amazon einen Rückgang der nordamerikanischen Sendungen mit Einweg-Kunststoffverpackungen um 28 %, wie in seinem Nachhaltigkeitsbericht 2024 dargelegt. Dies spiegelt einen strategischen Wandel hin zu papierbasierten Verpackungslösungen wider. Das Unternehmen verstärkte den Einsatz von Papierversandtaschen, Kartons und Papierfüllern und rüstete automatisierte Verpackungssysteme nach, um passgenaue Papierverpackungen zu ermöglichen.

Wichtigste Highlights:

Die Marktgröße für Papier- und Kartonverpackungen belief sich im Jahr 2025 auf 375,21 Milliarden US-Dollar.

Der Markt soll von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 5,54 % wachsen.

Nordamerika hatte im Jahr 2025 einen Anteil von 28,12 % im Wert von 105,51 Milliarden US-Dollar.

Das Segment der Wellpappenverpackungen erwirtschaftete im Jahr 2025 einen Umsatz von 182,46 Milliarden US-Dollar.

Es wird erwartet, dass das Segment der recycelten Papier-/Kartonmaterialien bis 2033 einen Wert von 111,33 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass die Lebensmittel- und Getränke-Endverbrauchsindustrie im Prognosezeitraum die schnellste CAGR von 6,9 % verzeichnen wird.

Es wird erwartet, dass Europa im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,49 % wachsen wird.

Wie treiben regulatorische Beschränkungen für Einwegkunststoffe die Nachfrage nach Papier- und Kartonverpackungen an?

Regulatorische Beschränkungen für Einwegkunststoffe beschleunigen den Übergang zu Verpackungen aus Papier und Pappe, indem sie kunststoffbasierte Formate in wichtigen Märkten einschränken oder verbieten. Da Regierungen recycelbare, biologisch abbaubare und erneuerbare Materialien fördern, setzen Marken zunehmend auf papierbasierte Alternativen, um die Einhaltung gesetzlicher Vorschriften sicherzustellen und die Verbraucherakzeptanz aufrechtzuerhalten.

Dieser regulatorische Vorstoß, gepaart mit der steigenden Nachfrage nach nachhaltigen Verpackungen, fördert die Akzeptanz in Endverbrauchsbranchen wie Lebensmittel und Getränke, E-Commerce, Pharmazeutika, Konsumgüter und Industrieverpackungen. Wachstum inE-Commerce, die Nachfrage nach leichten und kosteneffizienten Materialien sowie Fortschritte bei der Kartonfestigkeit, den Barriereeigenschaften und den Drucktechnologien unterstützen diesen Wandel zusätzlich.

Im Dezember 2025 brachte Tetra Pak gemeinsam mit García Carrión den ersten Saftkarton mit einer papierbasierten Barriere auf den Markt. Der Tetra Brik Aseptic-Karton enthält bis zu 92 % erneuerbare Inhaltsstoffe und erzielt einen um 43 % geringeren CO2-Fußabdruck als herkömmliche aseptische Kartons, was den Bedarf an fortschrittlichen Verpackungslösungen auf Papierbasis unterstreicht.

Wie wirkt sich die Volatilität der Rohstoffpreise auf den Markt für Papier- und Kartonverpackungen aus?

Die Rohstoffpreise reagieren sehr empfindlich auf Änderungen der Forstvorschriften, der Energie- und Logistikkosten, der Recyclingquoten und der globalen Angebots-Nachfrage-Dynamik, was zu Kostenunsicherheit für die Hersteller führt. Diese Volatilität drückt auf die Margen und erschwert langfristige Preisstrategien, insbesondere für volumenstarke und preissensible Endverbraucherbranchen wie Lebensmittel, E-Commerce und Konsumgüter.

Um dieser Herausforderung zu begegnen, sichern sich Marktteilnehmer langfristige Lieferverträge, erhöhen den Einsatz von Recyclingfasern, optimieren den Materialverbrauch durch Leichtbau und Verbesserungen der Prozesseffizienz und investieren in Automatisierung und energieeffiziente Technologien. Einige Unternehmen legen Wert auf vertikale Integration und Lieferantendiversifizierung, um das Risiko von Rohstoffpreisschwankungen zu verringern.

Welchen positiven Einfluss hat der Wandel hin zu nachhaltigen und intelligenten Verpackungsinnovationen auf den Papier- und Kartonverpackungsmarkt?

Die zunehmende Einführung nachhaltiger, recycelbarer undIntelligente VerpackungLösungen sind ein wichtiger Trend, der den Markt antreibt, da er sich an den sich entwickelnden regulatorischen Anforderungen und den sich ändernden Verbraucherpräferenzen orientiert. Der zunehmende Einsatz von nachhaltigen Beschichtungen, biologisch abbaubaren Tinten und einem höheren Anteil an recycelten Fasern unterstützt diesen Trend zusätzlich und ermöglicht es Herstellern, Umweltvorschriften einzuhalten und gleichzeitig Leistungsstandards einzuhalten.

Gleichzeitig verbessert die Integration intelligenter und funktionaler Funktionen wie QR-Codes, digitaler Wasserzeichen und NFC-Tags die Rückverfolgbarkeit von Produkten, stärkt Maßnahmen zur Fälschungsbekämpfung und verbessert die Einbindung der Verbraucher. Diese Innovationen schaffen einen Mehrwert für Markeninhaber, unterstützen die Transparenz über Lieferketten hinweg und erweitern den Anwendungsbereich von Papier- und Kartonverpackungen, wodurch das langfristige Marktwachstum gestärkt wird.

Im August 2025 brachte Graphic Packaging International mit ChildBlock die CleanClose-Wäschepadverpackung aus Pappe auf den Markt, die erste zertifizierte kindersichere, am Straßenrand recycelbare Lösung, die zu 50 % aus recycelten Fasern besteht. Diese Innovation ersetzt herkömmlichen Kunststoff und fördert die Nachhaltigkeit und Funktionalität von Kartonverpackungen.

Schnappschuss des Marktberichts für Papier- und Kartonverpackungen

Segmentierung

Einzelheiten

Nach Verpackungstyp

Faltschachteln und Kartons, Wellpappenverpackungen, Hüllen und Hüllen, Sonstiges

Nach Verpackungstyp (Faltkartons und -schachteln, Wellpappenverpackungen, Hüllen und Verpackungen und andere). Das Segment Wellpappenverpackungen hatte im Jahr 2025 mit 48,63 % den höchsten Anteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,21 % wachsen. Der hohe Anteil ist größtenteils auf seine Stärke, Haltbarkeit, Vielseitigkeit und Fähigkeit zurückzuführen, Waren während des Transports zu schützen, individuelle Anpassungen zu unterstützen und die Nachfrage von E-Commerce und Einzelhandel zu erfüllen.

Nach Material (Neupapier/Pappe, Recyclingpapier/Pappe und andere). Es wird geschätzt, dass das Segment Recyclingpapier/-pappe im Prognosezeitraum eine jährliche Wachstumsrate von 5,16 % verzeichnen wird. Dieses Wachstum wird durch die Kosteneffizienz, Skalierbarkeit und flexible Anwendbarkeit von Recyclingpapier/-pappe in verschiedenen Endverbrauchssektoren vorangetrieben, um umweltbewusste und kostengünstige Verpackungen umzusetzen.

Nach Endverbrauchsbranche (Lebensmittel und Getränke, Konsumgüter, Gesundheitswesen, E-Commerce und Einzelhandel und andere). Das Lebensmittel- und Getränkesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,90 % wachsen. Dies ist in erster Linie auf die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungslösungen für Lebensmittel zurückzuführen, um die Produktsicherheit zu gewährleisten, die Haltbarkeit zu verlängern und den Verbraucherkomfort zu erhöhen.

Wie ist das Marktszenario in der Region Nordamerika und Europa?

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der nordamerikanische Marktanteil für Papier- und Kartonverpackungen lag im Jahr 2025 bei 28,12 % und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,88 % wachsen. Dieses Wachstum wird hauptsächlich durch die starke Nachfrage nach nachhaltigen Verpackungslösungen aus den Bereichen Lebensmittel und Getränke, E-Commerce, Einzelhandel und Konsumgüter vorangetrieben.

Diese steigende Nachfrage wird durch hohe verfügbare Einkommen, den Ausbau der Einzelhandels- und E-Commerce-Infrastruktur und die zunehmende Präferenz der Verbraucher für nachhaltige und recycelbare Verpackungslösungen weiter angekurbelt. Darüber hinaus steigern das zunehmende Umweltbewusstsein und regulatorische Initiativen zur Förderung umweltfreundlicher Verpackungspraktiken die Akzeptanz von Papier- und Kartonmaterialien in allen Branchen in Nordamerika weiter.

Im November 2025 wurde International Paper (IP) übernommenDS Smith als Teil einer umfassenderen strategischen Expansion. Die Initiative umfasste den Bau eines neuen Kartonwerks in Waterloo, Iowa, und eine Investition von 250 Millionen US-Dollar in die Kartonfabrik Selma, Alabama, mit dem Ziel, nachhaltige Verpackungen zu fördern und den Kundennutzen in Nordamerika zu verbessern.

Die europäische Papier- und Kartonverpackungsindustrie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,49 % wachsen. Dieses Wachstum wird durch die rasche Urbanisierung, steigende verfügbare Einkommen, zunehmende E-Commerce- und Logistikaktivitäten sowie strengere Vorschriften gefördertKunststoffverpackungenin ganz Großbritannien, Deutschland, Frankreich und anderen europäischen Ländern.

Das zunehmende Bewusstsein der Verbraucher für nachhaltige und recycelbare Verpackungslösungen sowie staatliche Initiativen zur Förderung umweltfreundlicher Materialien und die wachsende Produktionsbasis tragen zu einer zunehmenden Akzeptanz langlebiger, kostengünstiger Verpackungen aus Papier und Pappe bei.

Im Juni 2025 überarbeitete das Vereinigte Königreich den Steuersatz für Kunststoffverpackungen und erhöhte ihn auf 9 USD pro Tonne für Kunststoffverpackungen mit weniger als 30 % Recyclinganteil. Diese Änderung zwingt Unternehmen dazu, ihre Verpackungsstrategien zu überdenken, um Kosten zu senken und sich an den Nachhaltigkeitszielen auszurichten.

Regulatorische Rahmenbedingungen

In den USADie FDA Food Contact Regulations (21 CFR 176.170 & 176.180) 176.170 von Titel 21 CFR regeln die sichere Verwendung von Substanzen als Komponenten in Papier und Pappe, die mit wässrigen und fetthaltigen Lebensmitteln in Kontakt kommen. Die Verordnung erlaubt gelistete Stoffe, zu denen GRAS-Artikel (Generally Recognized as Safe) und vorab genehmigte Materialien sowie solche mit spezifischen Einschränkungen für Oberflächen, die mit Lebensmitteln in Berührung kommen, gehören. Bei Konformität werden sie oft von der Prüfung auf extraktive Stoffe ausgenommen.

In EuropaMit der EU-Richtlinie 94/62/EG werden die Verpackungs- und Verpackungsabfallvorschriften harmonisiert, um die Umwelt zu schützen und gleichzeitig den Binnenmarkt zu schützen. Sie gilt für alle Verpackungen und Verpackungsabfälle, definiert Primär-, Sekundär- und Tertiärverpackungsstufen und legt grundlegende Anforderungen fest, die sich auf Abfallvermeidung, Minimierung von Volumen und Gewicht sowie verbesserte Wiederverwendbarkeit und Verwertbarkeit konzentrieren.

In IndienDie Lebensmittelsicherheits- und Verpackungsvorschriften regeln Lebensmittelverpackungsmaterialien, um Sicherheit und Qualität zu gewährleisten. Die Verordnung schreibt vor, dass alle primären Lebensmittelkontaktverpackungen lebensmittelecht sein und den vorgeschriebenen indischen Standards entsprechen müssen, einschließlich der Anhänge I–III für Papier und Pappe, Metalle und Kunststoffe.

Wettbewerbslandschaft

Unternehmen, die in der Papier- und Kartonverpackungsindustrie tätig sind, investieren stark in Forschung und Entwicklung, um fortschrittliche Verpackungslösungen zu entwickeln, die nachhaltiger und leichter sind und den globalen Umweltvorschriften entsprechen. Sie konzentrieren sich auf Innovationen wie Papierstrukturen mit hoher Barriere, umweltfreundliche Beschichtungen, biologisch abbaubare Tinten und einen höheren Anteil an recycelten Fasern, um die Leistung zu verbessern und gleichzeitig die Umweltbelastung zu reduzieren.

Darüber hinaus integrieren die Akteure digitale und intelligente Verpackungstechnologien, darunter QR-Codes, digitale Wasserzeichen und NFC-fähige Funktionen, in Kartonverpackungen, um die Rückverfolgbarkeit zu verbessern, die Einhaltung gesetzlicher Vorschriften sicherzustellen, die betriebliche Effizienz zu steigern und die Einbindung der Verbraucher zu steigern.

Im April 2024 arbeitete DS Smith mit BeFC zusammen, um die Entwicklung intelligenter, recycelbarer Verpackungslösungen auf Papierbasis zu beschleunigen. Die Partnerschaft konzentriert sich auf die Integration von mit Biobrennstoffzellen betriebenen Smart Tags in Wellpappe, um eine Produktverfolgung in Echtzeit, eine Frischeüberwachung und eine verbesserte Effizienz der Lieferkette zu ermöglichen. Die Initiative zielt darauf ab, herkömmliche Batterien durch vollständig recycelbare Energiequellen auf Papierbasis zu ersetzen und so die Abfallreduzierung und die Ziele der Kreislaufwirtschaft zu unterstützen.

Wichtige Unternehmen im Markt für Papier- und Kartonverpackungen:

Im November 2025, Mondi erweiterte sein Portfolio an Lebensmittelverpackungen aus Wellpappe und Vollpappe in Europa und fügte Lösungen aus Vollpappe und fortschrittlichen Digitaldruck hinzu, um Nachhaltigkeit, Einhaltung von EU-Vorschriften, Regaltransparenz und regionale Lieferzuverlässigkeit zu unterstützen.

Im September 2025Stora Enso stellte Ensovelvet vor, einen unbeschichteten SBS-Karton für Luxusverpackungen, der eine glatte Oberfläche, hohe Steifigkeit und gute Bedruckbarkeit bietet, um der wachsenden Nachfrage nach Premium- und Kreislaufverpackungen gerecht zu werden.

Im Juni 2025, hat DS Smith in Zusammenarbeit mit der Matas Group einen papierbasierten Wavebag-Umschlag für den E-Commerce auf den Markt gebracht und damit die Luftpolsterfolie aus Kunststoff durch eine leichte, vollständig recycelbare Alternative für zerbrechliche Waren ersetzt.

Im Mai 2025, International Paper hat in Waterloo, Iowa, ein neues Wellpappkartonwerk in Betrieb genommen, um seine nordamerikanischen Aktivitäten zu stärken und nachhaltige Verpackungslösungen, insbesondere für das Proteinsegment, anzubieten.

Häufig gestellte Fragen

Wie hoch ist das prognostizierte Wachstum des Marktes für Papier- und Kartonverpackungen?

Was sind die Haupttreiber der Nachfrage nach Papier- und Kartonverpackungen?

Welche Endverbrauchsbranche erobert den größten Marktanteil auf dem Markt für Papier- und Kartonverpackungen?

In welchen Regionen werden Verpackungen aus Papier und Pappe am häufigsten eingesetzt?

Vor welchen Herausforderungen steht der Markt?

Wer sind die Hauptakteure auf diesem Markt?

Welche Innovationen prägen den Markt für Papier- und Kartonverpackungen?

Welche Chancen bestehen für Investoren und Entwickler?

Wie kann dieser Bericht Ihnen helfen, das langfristige Marktpotenzial und die finanziellen Vorteile einer Investition in den Markt für Papier- und Kartonverpackungen zu verstehen?

Wie hilft Ihnen dieser Bericht, die neuesten Technologien zu verstehen, die die Effizienz und Sicherheit auf dem Markt für Papier- und Kartonverpackungen verbessern?

Autor

Ashim betreut syndizierte und maßgeschneiderte Market-Intelligence-Projekte vom Entwurf bis zur Lieferung. Er ist spezialisiert auf Marktinformationen, Wachstumsmodellierung, Wettbewerbsstrategie und Entscheidungsunterstützung für Führungskräfte. Sein Führungsansatz legt Wert auf klares Denken und messbare geschäftliche Auswirkungen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.