Militärische Vetronik-Marktgröße, Marktanteil, Wachstum und Branchenanalyse, nach System (Kommunikations- und Navigationssysteme, Befehls-, Kontroll-, Kommunikations- und Computersysteme (C4), Waffenkontrollsysteme, Energie- und Kontrollsysteme, Anzeige- und Schnittstellensysteme), nach Plattform, nach Endbenutzer und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Oktober 2025 | Autor: Versha V. | Zuletzt aktualisiert: Oktober 2025

Militärische Vetronik umfasst integrierte elektronische Systeme, die die Leistung, Sicherheit und das Situationsbewusstsein von Militärfahrzeugen verbessern sollen. Es umfasst Sensoren, Kommunikationsmodule, Steuereinheiten und Anzeigetechnologien, die die betriebliche Effizienz und Missionseffektivität unterstützen.

Zu den Anwendungen gehören der Echtzeit-Datenaustausch auf dem Schlachtfeld, Befehl und Kontrolle, Navigation und Überwachung, um koordinierte Operationen und strategische Vorteile sicherzustellen. Verteidigungskräfte setzen diese Systeme in gepanzerten Fahrzeugen, Panzern, Kampfunterstützungsfahrzeugen und unbemannten Bodenfahrzeugen ein, um die Kampfbereitschaft, die Fahrzeugfunktionalität und den Schutz der Besatzung zu verbessern.

Markt für militärische VetronikÜberblick

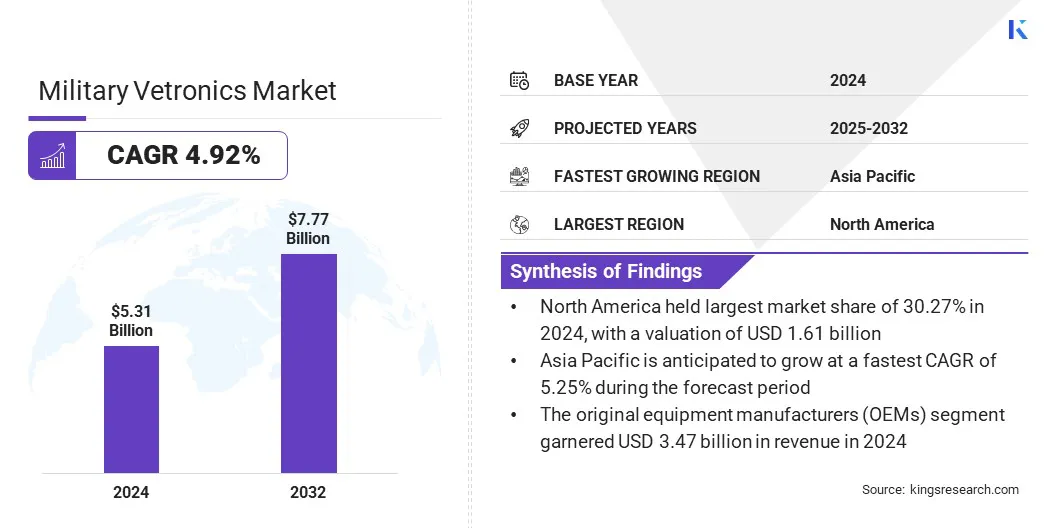

Die globale Marktgröße für militärische Vetronik wurde im Jahr 2024 auf 5,32 Milliarden US-Dollar geschätzt und soll von 5,55 Milliarden US-Dollar im Jahr 2025 auf 7,77 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,92 % im Prognosezeitraum entspricht.

Dieses Wachstum ist auf die steigende Nachfrage nach fortschrittlichen elektronischen Systemen zur Verbesserung des Situationsbewusstseins, der Fahrzeugleistung und der Sicherheit der Besatzung bei Militäreinsätzen zurückzuführen. Die zunehmende Einführung integrierter Sensoren, Kommunikationsmodule und Steuereinheiten ermöglicht den Datenaustausch in Echtzeit, Befehls- und Kontrollfunktionen sowie Gefechtsfeldmanagement und treibt so die Marktexpansion voran.

Wichtigste Highlights

Die Größe der militärischen Vetronikindustrie wurde im Jahr 2024 auf 5,32 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 4,92 % wachsen.

Nordamerika hielt im Jahr 2024 einen Marktanteil von 30,27 % im Wert von 1,61 Milliarden US-Dollar.

Das Segment Befehls-, Kontroll-, Kommunikations- und Computersysteme (C4) erzielte im Jahr 2024 einen Umsatz von 1,52 Milliarden US-Dollar.

Das Segment der Kampfpanzer (MBTs) wird bis 2032 voraussichtlich 2,08 Milliarden US-Dollar erreichen.

Das Segment der Erstausrüster (OEMs) wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 4,97 % verzeichnen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,25 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für militärische Vetronik tätig sind, gehören Boeing, Lockheed Martin Corporation, General Dynamics Corporation, Elbit Systems Ltd., Rheinmetall AG, Saab, BAE Systems, Curtiss-Wright, Safran SA, Thales, Oshkosh Defence, LLC, TE Connectivity, Collins Aerospace, Northrop Grumman und RTX.

Der zunehmende Fokus der Verteidigungsbehörden auf Modernisierung, betriebliche Effizienz und strategische Bereitschaft treibt die Integration militärischer Vetronik in gepanzerte Fahrzeuge, Panzer, Kampfunterstützungsfahrzeuge und unbemannte Bodenfahrzeuge voran. Darüber hinaus beschleunigen laufende technologische Fortschritte durch Lösungsanbieter sowie Initiativen zur Beschaffung von Verteidigungsgütern und Modernisierungsprogramme das Marktwachstum.

Im März 2023 stellte das US-Verteidigungsministerium 271 Millionen US-Dollar für die Modernisierung der Kampffahrzeuge der nächsten Generation der Armee bereit. Die Finanzierung soll dazu dienen, die Fähigkeit zur stillen Überwachung, die Mobilität, die Betriebsdauer und die Stromversorgung an Bord zu verbessern und umfassendere Modernisierungsinitiativen im Bereich der militärischen Vetronik zu unterstützen.

Markttreiber

Steigende globale Verteidigungsausgaben

Das Wachstum des Marktes für militärische Vetronik wird durch steigende weltweite Verteidigungsausgaben und den Fokus der Regierungen auf die Modernisierung der Streitkräfte vorangetrieben. Diese Systeme integrieren fortschrittliche Sensoren, Kommunikationsmodule, Navigationstools und Steuergeräte, um die Fahrzeugleistung, das Situationsbewusstsein und die Sicherheit der Besatzung zu verbessern.

Verteidigungsbehörden setzen diese Lösungen zunehmend ein, um die betriebliche Effizienz, das Gefechtsfeldmanagement und die Missionseffektivität zu verbessern. Nach Angaben der Vereinten Nationen erreichten die weltweiten Militärausgaben im Jahr 2024 mit über 2,7 Billionen US-Dollar ein Rekordhoch. Dieser Anstieg unterstreicht die wachsende Bedeutung der Verteidigungsfähigkeiten weltweit.

Marktherausforderung

Komplexe Systemintegration

Die komplexe Systemintegration stellt ein erhebliches Hindernis für das Wachstum des Marktes für militärische Vetronik dar. Moderne Kampffahrzeuge erfordern eine nahtlose Koordination von Sensoren, Kommunikationseinheiten, Navigationsmodulen und Steuerungssystemen, die von verschiedenen Anbietern entwickelt werden und auf unterschiedlichen technischen Standards basieren.

Die Integration dieser Subsysteme erfordert individuelles Engineering, strenge Tests und spezielles Fachwissen, was die Entwicklungszeit verlängert und die Gesamtkosten erhöht.

Ältere Militärfahrzeuge, denen die integrierte Unterstützung moderner Elektronik fehlt, stellen weitere Herausforderungen dar, da die Nachrüstung moderner Elektronik in ältere Plattformen erhebliche Modifikationen erfordert. Der Mangel an qualifizierten Ingenieuren und Technikern, die in der Lage sind, komplexe Integrationen zu verwalten, erschwert den Einsatz in großem Maßstab zusätzlich.

Um diesen Herausforderungen zu begegnen, setzen Verteidigungsbehörden und Auftragnehmer zunehmend standardisierte Architekturen, modulare Designs und fortschrittliche Simulationstools ein. Diese Ansätze zielen darauf ab, die Kompatibilität zu verbessern, Integrationsrisiken zu reduzieren und den Einsatz fortschrittlicher Vetroniklösungen in verschiedenen Fahrzeugflotten zu beschleunigen.

Markttrend

Einführung modularer und offener Systemarchitekturen

Der Markt für militärische Vetronik erlebt einen starken Wandel hin zu modularer und offener Systemarchitektur, angetrieben durch den Bedarf an flexiblen, interoperablen und aufrüstbaren elektronischen Systemen.

Dieser Ansatz ermöglicht eine nahtlose Integration von Sensoren, Kommunikationsmodulen, Navigationstools und Steuereinheiten, wodurch Kompatibilitätsprobleme reduziert und schnellere Technologieaktualisierungen unterstützt werden. Diese Architekturen sind besonders wertvoll für Verteidigungsbehörden, die vielfältige Fahrzeugflotten verwalten, wo Modernisierung und Lebenszyklusverlängerung von entscheidender Bedeutung sind.

Unternehmen implementieren zunehmend modulare Designs, um Upgrades zu vereinfachen, die Systeminteroperabilität zu verbessern und die Bereitstellung erweiterter Funktionen zu beschleunigen. Standardisierte und offene Architekturen reduzieren die Entwicklungskomplexität, senken die Kosten und ermöglichen eine schnelle Integration neuer Technologien.

Im März 2023,Eine von der Universität Belgrad veröffentlichte Studie unterstreicht die Einführung modularer und offener Systemarchitekturen in der militärischen Vetronik. Die Studie betont, dass diese Architekturen die Interoperabilität verbessern, die Integration neuer Technologien vereinfachen, die Kosteneffizienz verbessern und die betriebliche Effizienz militärischer Vetronik steigern.

Schnappschuss des Marktberichts für militärische Vetronik

Segmentierung

Einzelheiten

Nach System

Kommunikations- und Navigationssysteme, Befehls-, Steuerungs-, Kommunikations- und Computersysteme (C4), Waffenkontrollsysteme, Energie- und Kontrollsysteme, Anzeige- und Schnittstellensysteme, Fahrzeugschutzsysteme und andere

Nach Plattform

Kampfpanzer (MBTs), leichte gepanzerte Fahrzeuge (LAVs), Infanterie-Kampffahrzeuge (IFVs), gepanzerte Personentransporter (APCs), minenresistente Fahrzeuge mit Hinterhaltschutz (MRAP), unbemannte Bodenfahrzeuge (UGVs), Amphibienfahrzeuge, Logistik- und Unterstützungsfahrzeuge und andere

Vom Endbenutzer

Originalgerätehersteller (OEMs) und Aftermarket

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach System (Kommunikations- und Navigationssysteme, Befehls-, Kontroll-, Kommunikations- und Computersysteme (C4), Waffenkontrollsysteme, Energie- und Steuerungssysteme, Anzeige- und Schnittstellensysteme, Fahrzeugschutzsysteme und andere): Das Segment Befehls-, Kontroll-, Kommunikations- und Computersysteme (C4) erzielte im Jahr 2024 einen Umsatz von 1,52 Milliarden US-Dollar, hauptsächlich aufgrund der steigenden Nachfrage nach verbessertem Gefechtsfeldmanagement und Echtzeit-Einsatzkoordination.

Nach Plattform (Kampfpanzer (MBTs), leichte gepanzerte Fahrzeuge (LAVs), Infanterie-Kampffahrzeuge (IFVs), gepanzerte Personentransporter (APCs), minenresistente Fahrzeuge mit Hinterhaltschutz (MRAP), unbemannte Bodenfahrzeuge (UGVs), Amphibienfahrzeuge, Logistik- und Unterstützungsfahrzeuge und andere): Die Kampfpanzer (MBTs) hatten einen Marktanteil von 26,48 % 2024, aufgrund ihres umfangreichen Einsatzes in Modernisierungsprogrammen und der Integration fortschrittlicher Vetronik für eine verbesserte Kampfleistung.

Nach Endverbrauchern (Original Equipment Manufacturers (OEMs) und Aftermarket): Das Segment der Original Equipment Manufacturers (OEMs) wird aufgrund der steigenden Nachfrage nach neuen Militärfahrzeugen, die mit fortschrittlichen Vetroniksystemen ausgestattet sind, und der Modernisierung bestehender Flotten bis 2032 voraussichtlich 5,09 Milliarden US-Dollar erreichen.

Markt für militärische VetronikRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil militärischer Vetronik in Nordamerika lag im Jahr 2024 bei 30,27 % und wurde auf 1,61 Milliarden US-Dollar geschätzt. Diese Dominanz wird durch umfangreiche Verteidigungsbudgets, laufende Modernisierungsprogramme und das Vorhandensein fortschrittlicher Produktions- und Forschungs- und Entwicklungskapazitäten verstärkt.

Die Region profitiert von der Integration modernster Vetronik-Technologien, darunter Sensoren, Kommunikationsmodule sowie Befehls- und Kontrollsysteme, die die Einsatzbereitschaft und Fahrzeugleistung verbessern.

Unterstützende staatliche Beschaffungsrichtlinien, Kooperationen zwischen Verteidigungsbehörden und Auftragnehmern sowie kontinuierliche Investitionen in autonome und vernetzte Gefechtsfeldlösungen treiben das Marktwachstum weiter voran.

Im September 2025 brachte das in den USA ansässige Unternehmen EnerSys die Hawker ARMASAFE iON-X 24-Volt-Lithium-Ionen-Batterien für Militärfahrzeuganwendungen auf den Markt. Sie sind für den Hochstromstart von Fahrzeugen und zur Unterstützung elektronischer Bordsysteme konzipiert. Diese Batterien sind in den Modellen 105 Ah und 162 Ah erhältlich, bieten eine lange Lebensdauer und entsprechen den Standards MIL-PRF-32565C.

Die militärische Vetronikindustrie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,25 % wachsen. Dieses Wachstum wird durch zunehmende Investitionen staatlicher Verteidigungsbehörden und inländischer Verteidigungshersteller in Fahrzeugmodernisierungsprogramme und den Ausbau lokaler Verteidigungsproduktionskapazitäten im gesamten asiatisch-pazifischen Raum vorangetrieben.

Der wachsende Fokus auf unbemannte Bodenfahrzeuge, autonome Plattformen und integrierte Lösungen für das Gefechtsfeldmanagement führt zu einer starken Nachfrage nach fortschrittlichen Vetroniksystemen. Die schnelle Einführung modernster Sensoren, sicherer Kommunikationsnetzwerke und modularer Architekturen treibt Innovationen in der militärischen Vetronik voran.

Regulatorische Rahmenbedingungen

In den USA, MIL-STD-1275, ein Standard des US-Verteidigungsministeriums, regelt die elektrischen Eigenschaften für 28-V-Gleichstrom-Stromversorgungssysteme in Militärfahrzeugen. Es gewährleistet Kompatibilität und Schutz vor Spannungsspitzen und unterstützt den zuverlässigen Betrieb von Vetronics-Systemen.

In JapanDie japanischen Industrienormen JIS C 60068 regeln Umwelttestmethoden für elektronische Geräte, einschließlich militärischer Anwendungen. Es stellt sicher, dass militärische Vetroniksysteme unter verschiedenen Umweltbedingungen ihre Funktionalität und Widerstandsfähigkeit aufrechterhalten.

GlobalDie Internationale Organisation für Normung (ISO) 26262 regelt die funktionale Sicherheit elektrischer und elektronischer Systeme in Straßenfahrzeugen. Es gilt für Militärfahrzeuge mit Automobilelektronik und gewährleistet einen zuverlässigen und sicheren Betrieb militärischer Vetronikkomponenten.

Wettbewerbslandschaft

Unternehmen, die in der militärischen Vetronikbranche tätig sind, erhalten ihre Wettbewerbsfähigkeit durch Investitionen in fortschrittliche Sensoren, Kommunikationsmodule, Navigationssysteme und modulare Systemarchitekturen. Sie entwickeln Vetroniklösungen für Echtzeit-Gefechtsfeldmanagement, Führung und Kontrolle sowie Optimierung der Fahrzeugleistung, um den Einsatz von Kampfpanzern (MBTs), gepanzerten Personentransportern und unbemannten Bodenfahrzeugen zu unterstützen.

Marktteilnehmer erweitern ihr Angebot um autonome Systemintegration, Cybersicherheitsfunktionen und fortschrittliche Datenanalysen, um den sich verändernden Verteidigungsanforderungen gerecht zu werden. Darüber hinaus richten sie Zentren für technische Unterstützung ein und arbeiten mit Verteidigungsbehörden und Technologiepartnern zusammen, um den Einsatz zu erleichtern und die Systeminteroperabilität zu verbessern.

Darüber hinaus bieten Unternehmen Schulungsprogramme, Wartungsdienste und simulationsbasierte Tests an, um die Betriebszuverlässigkeit zu verbessern und die Wettbewerbsposition aufrechtzuerhalten.

Im Mai 2024 gaben Textron Systems und Kodiak Robotics eine Zusammenarbeit zur Entwicklung eines unbemannten Militärfahrzeugs für Einsätze in komplexem Gelände bekannt. Das Fahrzeug wird das autonome Fahrsystem von Kodiak integrieren und modulare DefensePods für den Sensoreinsatz nutzen. Das Programm soll später fahrerlose Fähigkeiten demonstrieren und mögliche Anwendungen gemeinsam mit dem US-Verteidigungsministerium und alliierten Streitkräften bewerten.

Top-Schlüsselunternehmen im Militär-Vetronik-Markt:

Im September 2025, Nordic Air Defence und Volvo Defence kündigten eine Partnerschaft zur Integration anAnti-Drohnen-Technologiein die VIPRO-Schutzsysteme von Volvo für Militärfahrzeuge integriert. Ziel der Zusammenarbeit ist die Entwicklung eines kompakten und kostengünstigen Counter-Unmanned-Aircraft-Systems (C-UAS)-Pods, mit dem Drohnen abfangende Projektile von Fahrzeugen aus abgefeuert werden können. Diese Integration wird den Fahrzeugschutz vor Drohnenbedrohungen verbessern und so die betriebliche Effektivität und den Missionserfolg verbessern.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für militärische Vetronik im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.