Marktgröße, Marktanteil, Wachstum und Branchenanalyse für Krankenversicherungsbörsen, nach Typ (Einzelperson, Familie, Gruppe), nach Vertriebskanal (Online, Offline), nach Endbenutzer (Kinder, Erwachsene, Senioren) und regionaler Analyse. 2025-2032

Seiten: 160 | Basisjahr: 2024 | Veröffentlichung: Juli 2025 | Autor: Versha V. | Zuletzt aktualisiert: November 2025

Der Markt bezieht sich auf einen digitalen Marktplatz, auf dem Einzelpersonen, Familien und kleine Unternehmen Krankenversicherungen vergleichen, abschließen und abschließen können. Diese im Rahmen von Gesundheitsreformen wie dem Affordable Care Act (ACA) eingerichteten Plattformen erleichtern den Zugang zu standardisierten und subventionierten Versicherungsoptionen über private Anbieter oder staatliche Programme.

Der Markt umfasst öffentliche und private Börsen, Berechtigungs- und Registrierungssysteme, Planvergleichstools, Prämienverwaltung und Zusatzdienste wie Datenintegration und -analysen.

Es umfasst Einzel- und Gruppenpläne, Medicaid- und Medicare-Erweiterungsdienste sowie Technologieanbieter, die Austauschvorgänge ermöglichen. Der Bericht bietet eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum voraussichtlich beeinflussen wird.

Börsenmarkt für KrankenversicherungenÜberblick

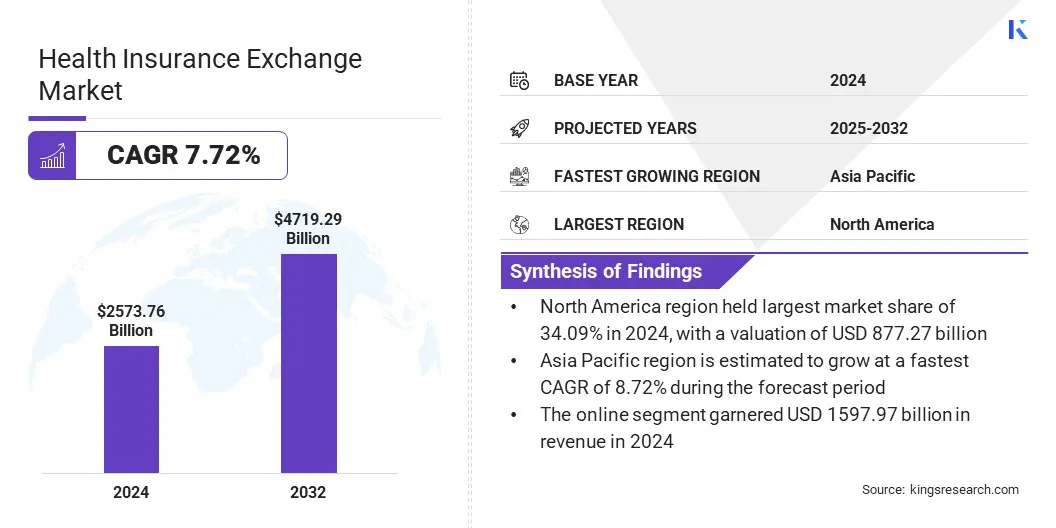

Laut Kings Research wurde die Größe des globalen Marktes für Krankenversicherungsbörsen im Jahr 2024 auf 2573,76 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2755,72 Milliarden US-Dollar im Jahr 2025 auf 4719,29 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,72 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch eine alternde Bevölkerung und eine zunehmende Belastung durch chronische Krankheiten vorangetrieben, was den Bedarf an Versicherungslösungen unterstreicht. Generative KI verbessert die Beratungsmöglichkeiten und verbessert die Kundenbindung.

Wichtige Markt-Highlights:

Die Größe der Krankenversicherungsbörsenbranche belief sich im Jahr 2024 auf 2573,76 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 7,72 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,09 % bei einer Bewertung von 877,27 Milliarden US-Dollar.

Das Einzelsegment erwirtschaftete im Jahr 2024 einen Umsatz von 1085,29 Milliarden US-Dollar.

Das Online-Segment wird bis 2032 voraussichtlich 2873,57 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Erwachsenensegment im Prognosezeitraum mit 7,97 % die höchste CAGR verzeichnen wird.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,72 % wachsen.

Große Unternehmen, die an der Krankenversicherungsbörse tätig sindIndustriesind United Healthcare Services, Inc., Aetna Inc., Anthem Insurance Companies, Inc., Oscar Insurance, Cigna Healthcare., Centene Corporation, Blue Cross Blue Shield Association, AMERIHEALTH CARITAS., GetInsured, Softheon, Conduent Incorporated, Oracle, Kaiser Foundation Health Plan, Inc., EmblemHealth. und MetroPlusHealth.

Die Ausweitung des PrivatenKrankenversicherungAngebote an staatlichen und bundesstaatlichen Börsen treiben die Marktexpansion voran, indem sie den Zugang der Verbraucher zu maßgeschneiderten Tarifen verbessern, den Wettbewerb stärken und die Preistransparenz verbessern. Dazu gehören der Eintritt neuer Versicherer, maßgeschneiderte Planstrukturen und gestaffelte Leistungsoptionen für unterschiedliche Einkommens- und Gesundheitsbedürfnisse.

Die zunehmende Präsenz privater Mobilfunkanbieter auf öffentlichen Plattformen verbessert die Tarifportabilität, beschleunigt die Registrierung und stärkt die Wahlmöglichkeiten der Verbraucher in regulierten Umgebungen.

Private Versicherer richten sich strategisch nach den staatlichen und bundesstaatlichen Börsenrahmen, um ihre Marktpräsenz zu erweitern und ihre Produktportfolios zu diversifizieren. Sie investieren in digitale Registrierungssysteme, dynamische Preismodelle und Kundenbindungsstrategien, um Mitglieder zu gewinnen und zu halten.

Führende Anbieter arbeiten außerdem mit Technologieanbietern zusammen, um Planvergleichstools zu optimieren und die Transparenz zu erhöhen. Diese Entwicklungen stärken insgesamt die Skalierbarkeit des Gesundheitsaustauschs und tragen zu einem nachhaltigen Marktwachstum und einem sich entwickelnden Ökosystem bei, das sich auf verbraucherorientierte, wertbasierte Versicherungslösungen konzentriert.

Demografische Alterung und chronische Krankheiten

Der weltweite Anstieg der alternden Bevölkerung sowie die steigende Prävalenz chronischer Erkrankungen wie Diabetes, Bluthochdruck, Krebs und Herz-Kreislauf-Erkrankungen fördern die Expansion des Krankenversicherungsbörsenmarktes.

Dieses Wachstum ist hauptsächlich auf den steigenden Bedarf an finanzieller Absicherung und kontinuierlichem Zugang zu medizinischer Versorgung zurückzuführen. Als Reaktion darauf bieten Austauschplattformen standardisierte, erschwingliche Pläne an, die auf ältere Erwachsene und Patienten mit chronischen Krankheiten zugeschnitten sind.

Darüber hinaus entwickeln Versicherer über staatliche und bundesstaatliche Börsen spezielle Policen und bieten Leistungen wie vorbeugende Pflege, fortlaufende Behandlungsabdeckung und krankheitsspezifische Unterstützung.

Darüber hinaus integrieren Anbieter digitale Engagement-Tools, um die Zugänglichkeit zu verbessern, das Benutzererlebnis zu verbessern und eine stärkere Personalisierung der Pläne zu ermöglichen. Diese Integration von Technologie und maßgeschneidertem Versicherungsschutz stärkt die Teilnahme an Krankenversicherungsbörsen und unterstützt die Marktexpansion durch anpassungsfähigere und patientenorientiertere Versicherungslösungen.

Laut derNationales Institut für Gesundheitsmanagement (NIHCM)Foundation sind fast 60 % der Amerikaner von mehreren Erkrankungen betroffen, viele von ihnen leiden unter mehreren Erkrankungen. Im Jahr 2022 wurden 90 % der 4,5 Billionen US-Dollar, die für das US-Gesundheitswesen ausgegeben wurden, für die Behandlung chronischer körperlicher und geistiger Gesundheitsprobleme verwendet. Diese wachsende Belastung durch chronische Krankheiten erhöht die Nachfrage nach zugänglicher, umfassender Absicherung und beschleunigt die Einführung von Krankenversicherungsbörsen.

Komplexität der Planauswahl und geringes Verbraucherbewusstsein

Eine große Herausforderung, die die Expansion des Marktes für Krankenversicherungsbörsen behindert, ist die Komplexität der Tarifauswahl und das begrenzte Bewusstsein der Verbraucher. Dies behindert die Nutzerinteraktion und führt zu suboptimalen Tarifauswahlen oder mangelnder Abdeckung, insbesondere bei einkommensschwachen und unterversorgten Bevölkerungsgruppen. Darüber hinaus behindert die Vielfalt der Planstrukturen und Deckungsstufen einen effektiven Vergleich zusätzlich, was sich auf die Börsenteilnahme und das Marktwachstum auswirkt.

Um dieser Herausforderung zu begegnen, investieren Versicherer und Börsenplattformbetreiber in verbesserte Entscheidungsunterstützungstools, personalisierte Empfehlungsmaschinen und mehrsprachige Outreach-Programme. Diese Initiativen zielen darauf ab, die Anmeldung zu vereinfachen, die Plantransparenz zu verbessern und die Verbraucheraufklärung zu verbessern.

Durch die Integration digitaler Lösungen und gezielter Kommunikationsstrategien möchten die Beteiligten die Tarifauswahl optimieren und das Vertrauen der Verbraucher in den börsenbasierten Versicherungskauf stärken.

Zunehmende Akzeptanz generativer KI

Die zunehmende Akzeptanz vongenerative künstliche Intelligenz (KI)entwickelt sich zu einem bemerkenswerten Trend auf dem Markt für Krankenversicherungsbörsen und stattet Berater mit fortschrittlichen Tools für personalisierte Planempfehlungen und eine optimierte Entscheidungsfindung aus. Dies verbessert die Kundenbindung durch Echtzeitinteraktionen, automatisierte Antworten und datengesteuerte Erkenntnisse, die auf individuelle Gesundheitsbedürfnisse zugeschnitten sind.

Die Integration von KI-gesteuerten Lösungen ermöglicht es Plattformen, ein intuitiveres und effizienteres Benutzererlebnis zu bieten, Reibungsverluste bei der Planauswahl zu minimieren und die Registrierung zu beschleunigen. Dies fördert den Marktfortschritt, indem es das Vertrauen der Verbraucher, die betriebliche Flexibilität und die Zugänglichkeit digitaler Versicherungsbörsen verbessert.

Im März 2025 führte Singlife einen KI-gestützten Versicherungsassistenten ein, der Oracle Cloud Infrastructure nutzt, um Beratern Produkteinblicke in Echtzeit zu bieten. Diese Innovation markiert einen wachsenden Trend bei Krankenversicherungsbörsen, bei denen KI die Effizienz der Berater und die Kundenbindung verbessert.

Schnappschuss des Marktberichts der Krankenversicherungsbörse

Segmentierung

Einzelheiten

Nach Typ

Person,Familie, Gruppe

Nach Vertriebskanal

Online, Offline

Vom Endbenutzer

Kinder, Erwachsene, Senioren

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (Einzelperson und Familie): Das Einzelsegment erwirtschaftete im Jahr 2024 1085,29 Milliarden US-Dollar, was auf die steigende Nachfrage nach personalisierter und flexibler Absicherung bei Selbständigen und Nichtversicherten zurückzuführen ist.

Nach Vertriebskanal (Online und Offline): Das Online-Segment hatte im Jahr 2024 einen Anteil von 62,09 %, was auf die zunehmende digitale Akzeptanz und die Präferenz der Verbraucher für bequeme, transparente Plattformen für den Versicherungsvergleich und die Registrierung in Echtzeit zurückzuführen ist.

Nach Endbenutzern (Kinder, Erwachsene und Senioren): Aufgrund der zunehmenden Alterung der Bevölkerung und der zunehmenden Prävalenz altersbedingter Gesundheitsprobleme wird das Seniorensegment bis 2032 voraussichtlich 2.139,25 Milliarden US-Dollar erreichen.

Börsenmarkt für KrankenversicherungenRegionale Analyse

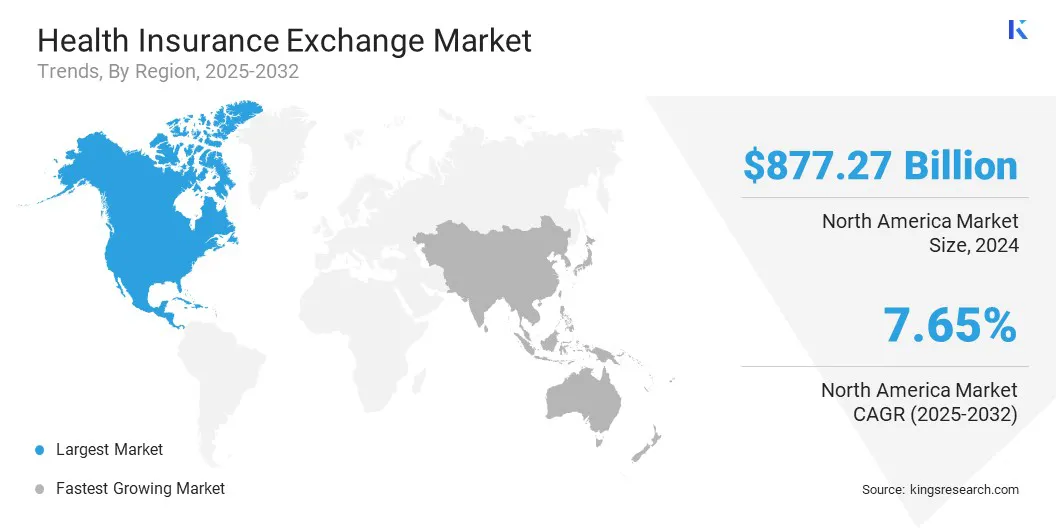

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Der Marktanteil der nordamerikanischen Krankenversicherungsbörsen lag im Jahr 2024 bei rund 34,09 % und wurde auf 877,27 Milliarden US-Dollar geschätzt. Diese Dominanz wird auf die erheblichen Pro-Kopf-Gesundheitsausgaben zurückgeführt, die die Nachfrage nach strukturierten Versicherungsrahmen mit finanzieller Transparenz erhöhen.

Steigende medizinische Kosten beschleunigen den Wandel hin zum digitalen Austausch weiter und erhöhen die Abhängigkeit der Verbraucher von Plattformen, die die Registrierung vereinfachen und eine fundierte Entscheidungsfindung unterstützen.

Als Reaktion darauf verbessern Versicherer börsenbasierte Dienste, um die Erschwinglichkeit und den Zugang zu verbessern. Kontinuierliche Investitionen in das Gesundheitswesen fördern den technologischen Fortschritt, stärken den Betrieb und erweitern die Marktreichweite. Dadurch wird die führende Position Nordamerikas gefestigt, indem die Akzeptanz beschleunigt, die Benutzereinbindung optimiert und die Bereitstellung von Versicherungen skaliert wird.

DerAmerikanische Ärztekammermeldete einen Anstieg der US-Gesundheitsausgaben um 7,5 % im Jahr 2023 auf 4,9 Billionen US-Dollar oder 14.570 US-Dollar pro Kopf. Dieser Anstieg veranlasst Gesundheitsbörsenanbieter, digitale Lösungen zu erweitern, um die Zugänglichkeit von Plänen und die Kosteneffizienz zu verbessern.

Die asiatisch-pazifische KrankenversicherungsbörseIndustriewird im Prognosezeitraum voraussichtlich mit einer CAGR von 8,72 % wachsen. Dieses Wachstum wird durch den Ausbau der in Versicherungsplattformen integrierten Telemedizin- und E-Health-Dienste vorangetrieben. Die rasante Digitalisierung in Schwellenländern beschleunigt die Einführung virtueller Gesundheitslösungen im Zusammenhang mit dem Versicherungsschutz.

Die Integration von Echtzeitdiagnosen, Fernkonsultationen und digitaler Gesundheitsüberwachung rationalisiert die Ausstellung von Policen und das Schadenmanagement. Die verbesserte Interoperabilität zwischen Gesundheitsdienstleistern und Versicherern ermöglicht einen nahtlosen Zugriff auf maßgeschneiderte Pläne durch digitalen Austausch.

Im Juli 2024 wurde im Rahmen der Ayushman Bharat Digital Mission dieRegierung von Indienführte die National Health Claims Exchange (NHCX) ein, um Krankenversicherungsansprüche zu rationalisieren und zu standardisieren. NHCX erleichtert den sicheren, interoperablen und maschinenlesbaren Datenaustausch zwischen Versicherern, Prüfern und Anbietern und steigert so die betriebliche Effizienz, Transparenz und das Vertrauen, während gleichzeitig das Patientenerlebnis verbessert und die Schadensregulierung beschleunigt wird.

Dies verändert die Einbindung der Verbraucher und ermöglicht eine breitere Abdeckung. Die sich entwickelnde digitale Infrastruktur und die starke politische Unterstützung stärken weiterhin die Position des asiatisch-pazifischen Raums als am schnellsten wachsender Markt für Krankenversicherungsschutz.

Regulatorische Rahmenbedingungen

In den USADas Department of Health and Human Services (HHS) überwacht in Abstimmung mit den Centers for Medicare & Medicaid Services (CMS) die Gesundheitsreform und reguliert den Versicherungsaustausch, einschließlich wesentlicher Gesundheitsleistungen und Marktstandards.

In ChinaDie National Healthcare Security Administration (NHSA) reguliert das nationale Krankenversicherungssystem, legt Erstattungsrichtlinien fest und richtet den privaten und öffentlichen Austausch an den staatlichen Gesundheitsstandards aus.

In JapanDas Ministerium für Gesundheit, Arbeit und Soziales (MHLW) überwacht das allgemeine Gesundheitssystem, regelt öffentliche und private Versicherungen und formuliert digitale Gesundheitsrichtlinien, um innovative Versicherungsanmeldungsmodelle voranzutreiben.

Wettbewerbslandschaft

Die KrankenkassenbörseIndustrieerlebt einen verschärften Wettbewerb, der durch strategische Akquisitionen, Plattformeinführungen und geografische Expansionen vorangetrieben wird. Die Hauptakteure verbessern ihre Größe und Serviceintegration durch gezielte Fusionen und investieren gleichzeitig kontinuierlich in digitale Plattformen, die die Marktdurchdringung unterstützen.

Darüber hinaus verbessert die Expansion in Schwellenländer die Zugänglichkeit und Planvielfalt. Diese Initiativen stärken gemeinsam die Wettbewerbsposition, stimulieren Innovationen bei Planangeboten und passen sich den sich entwickelnden Regulierungsstandards und der Verbrauchernachfrage nach optimierten Versicherungslösungen an.

Im Oktober 2024 erweiterte Antidote Health, ein digitaler Anbieter von ACA-Gesundheitsplänen, seine Präsenz auf dem Markt von Ohio. Das Unternehmen weitete seine börslichen Angebote auf weitere 21 Landkreise aus, sodass sich die Gesamtzahl auf 43 erhöhte. Darüber hinaus führte das Unternehmen individuelle börsliche Pläne in den Landkreisen Maricopa und Pima in Arizona ein und unterstützte damit sein strategisches Wachstum sowohl auf börslichen als auch außerbörslichen Märkten.

Wichtige Unternehmen im Markt für Krankenversicherungsbörsen:

Im November 2024, UnitedHealthcare erweiterte seine ACA-Marktplatzangebote für Einzelpersonen und Familien auf 30 Bundesstaaten und fügte die Abdeckung in Indiana, Iowa, Nebraska, Wyoming und neuen Landkreisen in 13 Bundesstaaten hinzu. Dieser strategische Schritt verbessert den Zugang zu erschwinglichen Gesundheitsleistungen für Personen, die keinen Anspruch auf eine andere Absicherung haben. Viele haben Anspruch auf einkommensabhängige Prämien in Höhe von 0 US-Dollar, was ihre Position auf dem Devisenmarkt stärkt.

Im September 2024, GoHealth, Inc. hat einen Kauf- und Abonnementvertrag zur Übernahme von e-TeleQuote Insurance, Inc. abgeschlossen. Diese Übernahme stärkt die Marktposition von GoHealth und unterstützt seine Strategie, das Verbrauchererlebnis durch Innovation, betriebliche Effizienz und abgestimmte Werte zu verbessern.

Im Juni 2024, Oracle hat seinen Health Insurance Data Exchange Cloud Service eingeführt, der eine moderne und sichere Plattform bietet, die es Versicherern ermöglicht, sich entwickelnde Datenformate effizient zu verwalten und anzupassen. Durch die Unterstützung benutzerdefinierter Datenzuordnung und -validierung beschleunigt es die Verarbeitung, verbessert die Integration mit Einheiten wie CMS, minimiert IT-Komplexität und -Kosten und verbessert die betriebliche Effizienz durch Rationalisierung des Datenaustauschs im gesamten Krankenversicherungs-Ökosystem.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Krankenversicherungsbörsenmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.