Fintech-as-a-Service-Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Servicetyp (Zahlungs-, Bank-, Kredit-, Versicherungs-, Vermögens- und Investmentdienstleistungen, andere), nach Bereitstellungsmodell (öffentliche Cloud, private Cloud, Hybrid), nach Anwendung, nach Endbenutzer und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Oktober 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Januar 2026

Fintech as a Service (FaaS) bietet cloudbasierte Finanztechnologielösungen, die Unternehmen in ihre Abläufe integrieren, um Zahlungsabwicklung, digitales Banking, Kreditplattformen, Versicherungslösungen und Vermögensverwaltungstools zu ermöglichen. Dazu gehören Anwendungen wie Banken, Fintech-Start-ups, Versicherungsanbieter und E-Commerce-Unternehmen, die nahtlose Finanzabläufe anstreben.

Finanzinstitute und Unternehmen nutzen Fintech as a Service, um die digitale Transformation zu beschleunigen, Kosten zu senken, das Kundenerlebnis zu verbessern und eine schnellere Bereitstellung innovativer Finanzprodukte zu ermöglichen.

Fintech as a Service-MarktÜberblick

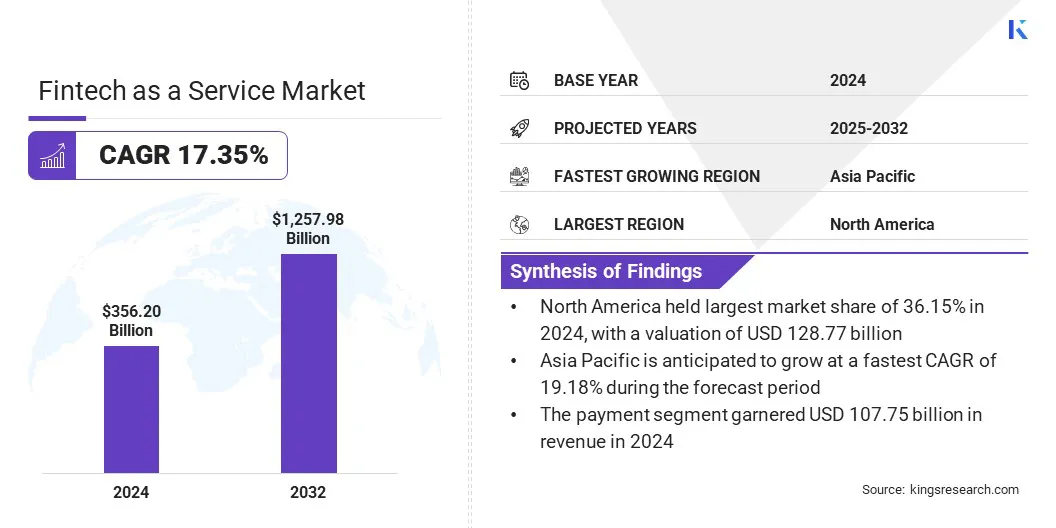

Die Größe des globalen Fintech-as-a-Service-Marktes wurde im Jahr 2024 auf 356,20 Milliarden US-Dollar geschätzt und wird voraussichtlich von 410,49 Milliarden US-Dollar im Jahr 2025 auf 1.257,98 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 17,35 % im Prognosezeitraum entspricht.

Das Wachstum des Marktes wird durch die API-gesteuerte Integration unterstützt, die eine nahtlose Konnektivität zwischen Banken, Fintechs und Drittanbieterdiensten ermöglicht und so die Skalierbarkeit verbessert. Die Einführung von Blockchain- und Digital-Ledger-Technologien erhöht die Transparenz, Sicherheit und Geschwindigkeit grenzüberschreitender Transaktionen.

Wichtigste Highlights

Die Größe der Fintech-as-a-Service-Branche wurde im Jahr 2024 auf 356,20 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 17,35 % wachsen.

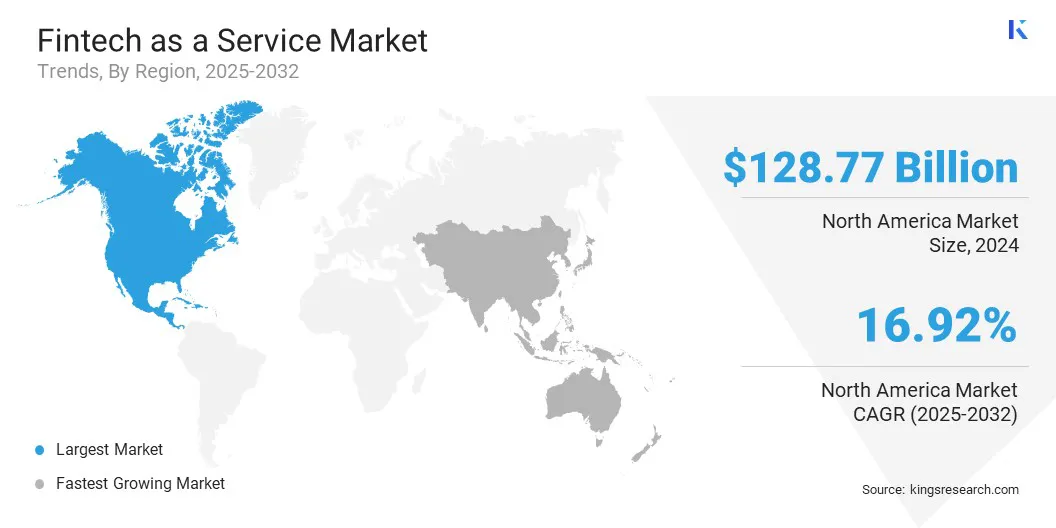

Nordamerika hatte im Jahr 2024 einen Marktanteil von 36,15 % bei einer Bewertung von 128,77 Milliarden US-Dollar.

Das Zahlungssegment erwirtschaftete im Jahr 2024 einen Umsatz von 107,75 Milliarden US-Dollar.

Das Hybridsegment soll bis 2032 697,76 Milliarden US-Dollar erreichen.

Das Segment KYC-Verifizierung sicherte sich im Jahr 2024 den größten Umsatzanteil von 45,62 %.

Das Verbrauchersegment erwartet im Prognosezeitraum eine robuste CAGR von 18,61 %.

Der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,18 % wachsen.

Zu den wichtigsten Unternehmen, die im Fintech-as-a-Service-Markt tätig sind, gehören PayPal, Inc., Block, Inc., Upstart Network, Inc., Rapyd Financial Network Ltd, Solid Financial Technologies, Inc., Railsbank Technology Ltd., Synctera Inc., Stripe, Inc., Adyen N.V., Mastercard, Finastra, OpenPayd Ltd, Revolut Ltd, Fiserv, Inc. und LendAPI.

Die steigende Nachfrage nach digitalen Finanzdienstleistungen von Banken, Fintech-Unternehmen und Startups treibt das Wachstum des Marktes voran. Diese Organisationen suchen nach Plattformen für die effiziente Verwaltung von Zahlungen, Krediten, Vermögensverwaltung und Versicherungen.

Im Oktober 2024 brachte Galaxy Digital GalaxyOne auf den Markt, aVerbraucherfinanzierungApp und Webplattform für erfahrene US-Investoren. Die Plattform bietet provisionsfreien Handel mit über 2.000 Aktien und ETFs sowie die Möglichkeit, wichtige Kryptowährungen wie Bitcoin und Ethereum zu kaufen, zu verkaufen und zu übertragen.

Die zunehmende Verbreitung von Mobile Banking und Online-Finanzdienstleistungen erfordert eine nahtlose Integration und sichere Transaktionsverarbeitung. Die Ausweitung grenzüberschreitender Zahlungen und digitaler Geldbörsen zwingt Anbieter dazu, flexible Fintech-Plattformen für eine schnellere Servicebereitstellung zu nutzen.

Markttreiber

Schnelle Einführung der API-gesteuerten Integration

Der zunehmende Einsatz API-gesteuerter Integration treibt das Wachstum des Marktes voran. Open-Banking-Initiativen und API-basierte Architekturen ermöglichen Banken, Fintechs und Startups eine nahtlose Verbindung mit Drittanbieterdiensten, die es Anbietern ermöglichen, Funktionen wie Zahlungen, Kredite, Vermögensverwaltung und Versicherungen über eine einzige Plattform anzubieten.

Im Februar 2025 führte die Alinma Bank eine neue API-Plattform ein, die auf IBM Hybrid Cloud- und KI-Technologie basiert.Die Bereitstellung optimierte die interne Systemintegration, einschließlich Onboarding, Preisgestaltung und Zahlungen, und ermöglichte Fintechs und KMU gleichzeitig den Zugriff auf digitale Dienste über kostenpflichtige APIs.

Die steigende Nachfrage nach personalisierten und anpassbaren Finanzlösungen ermutigt Unternehmen, APIs für eine schnellere Servicebereitstellung zu nutzen. Der wachsende Fokus auf Interoperabilität und sicheren Datenaustausch unterstützt auch die Nutzung API-fähiger Fintech-Plattformen.

Marktherausforderung

Datenschutz- und Cybersicherheitsrisiken

Eine zentrale Herausforderung im Fintech-as-a-Service-Markt ist der Schutz sensibler Finanzinformationen, die auf Plattformen Dritter gespeichert und verarbeitet werden. Die Auslagerung zentraler Finanzoperationen erhöht das Risiko unbefugten Zugriffs, Datenschutzverletzungen und Cyberangriffen und führt zu regulatorischem Druck, da Institute strenge Datenschutzgesetze einhalten müssen.

Um dieser Herausforderung zu begegnen, setzen Marktteilnehmer auf Ende-zu-Ende-Verschlüsselung, sichere API-Frameworks und kontinuierliche Überwachungssysteme, um den Datenschutz zu stärken, die Einhaltung von Finanzvorschriften sicherzustellen und gleichzeitig Fintech-Lösungen von Drittanbietern zu integrieren.

Im Mai 2025 führte Plaid Produktaktualisierungen für seinen gesamten API-Stack ein, die Kontoverifizierung und Zahlungen, Betrug und Risiko, Onboarding, Netzwerkkonnektivität und andere Bereiche abdecken. Die Updates bieten mehr Klarheit über die Verfügbarkeitstermine der Fonds, verbesserte Webhooks für Fehlerdetails und eine bessere Endpunktunterstützung zur Verbesserung der Integration.

Markttrend

Einführung von Blockchain und Digital Ledger

Ein wichtiger Trend im Fintech-as-a-Service-Markt ist der Einsatz von Blockchain- und Distributed-Ledger-Technologien zur Verbesserung der Transaktionssicherheit und -transparenz. Diese Technologien bieten manipulationssichere Aufzeichnungen und unveränderliche Prüfpfade und reduzieren so Betrug und andere Betriebsrisiken.

Die Integration intelligenter Verträge rationalisiert die Vertragsausführung und Zahlungsabwicklung und reduziert manuelle Eingriffe und Bearbeitungszeiten. Finanzinstitute und Fintech-Plattformen nutzen digitale Hauptbücher, um grenzüberschreitende Zahlungen und die Einhaltung gesetzlicher Vorschriften zu verbessern.

Im November 2024 führte UBS ein Pilotprojekt mit UBS Digital Cash ein, einem Blockchain-basierten Zahlungssystem zur Verbesserung grenzüberschreitender Transaktionen.Das System nutzt ein privates, zugelassenes Blockchain-Netzwerk und führt Abrechnungen über Smart Contracts in mehreren Währungen aus, darunter US-Dollar, Schweizer Franken, Euro und chinesischer Yuan.

Schnappschuss des Fintech-as-a-Service-Marktberichts

Segmentierung

Einzelheiten

Nach Servicetyp

Zahlungsverkehr, Bankwesen, Kredite, Versicherungen, Vermögens- und Investmentdienstleistungen, Sonstiges

Nach Bereitstellungsmodell

Öffentliche Cloud, private Cloud, Hybrid

Auf Antrag

KYC-Verifizierung, Betrugsüberwachung, Sonstiges

Vom Endbenutzer

Verbraucher, Banken, Versicherungsunternehmen, Regierungen, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Dienstleistungstyp (Zahlung, Bankwesen, Kredite, Versicherungen, Vermögens- und Investmentdienstleistungen und andere): Das Zahlungssegment erzielte im Jahr 2024 einen Umsatz von 107,75 Milliarden US-Dollar aufgrund der wachsenden Nachfrage nach schnellen, sicheren und nahtlosen digitalen Transaktionen bei Banken, Unternehmen und Verbrauchern weltweit.

Nach Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid): Das Hybridsegment hielt im Jahr 2024 50,34 % des Marktes, da es die Skalierbarkeit und Flexibilität einer Cloud-basierten Bereitstellung mit der Sicherheit und Kontrolle von On-Premise-Systemen kombinieren kann.

Nach Anwendung (KYC-Verifizierung, Betrugsüberwachung und andere): Das Segment der KYC-Verifizierung wird aufgrund der steigenden Compliance-Anforderungen und des wachsenden Bedarfs an sicheren digitalen Finanztransaktionen bis 2032 voraussichtlich 557,70 Milliarden US-Dollar erreichen.

Nach Endbenutzern (Verbraucher, Banken, Versicherungsunternehmen, Regierungen und andere): Das Verbrauchersegment steht vor einem deutlichen Wachstum mit einer jährlichen Wachstumsrate von 18,61 % im Prognosezeitraum, angetrieben durch die schnelle Einführung digitaler Finanzdienstleistungen, einschließlich Mobile Banking, digitale Geldbörsen und Online-Zahlungslösungen.

Fintech as a Service-MarktRegionale Analyse

Der globale Markt wurde auf der Grundlage der Region in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der nordamerikanische Marktanteil von Fintech as a Service lag im Jahr 2024 auf dem Weltmarkt bei rund 36,15 %, mit einer Bewertung von 128,77 Milliarden US-Dollar. Diese Dominanz ist auf die zunehmende Integration von Finanzdienstleistungen zurückzuführenE-Commerce, Logistik und Unternehmensplattformen. Unternehmen betten Zahlungsgateways, digitale Geldbörsen und Kreditprodukte direkt in ihre Plattformen ein, um die Kundenbindung und Einnahmequellen zu verbessern.

Große Einzelhändler, Fahrdienstleister und Online-Marktplätze arbeiten mit FaaS-Anbietern zusammen, um sofortige Zahlungen und digitale Konten zu ermöglichen. Dieser Trend wird durch den Wandel hin zu bargeldlosen Transaktionen und Digital-First-Erlebnissen vorangetrieben. Auch die steigende Zahl strategischer Partnerschaften zwischen Fintech-Unternehmen und Nicht-Finanzunternehmen unterstützt die Marktentwicklung.

Im März 2025 ging Walmart eine Partnerschaft mit JPMorgan Chase ein, um die Zahlungen für Händler auf dem Walmart-Marktplatz zu beschleunigen. Die Partnerschaft ermöglicht es US-Händlern, die auf der Online-Plattform von Walmart verkaufen, eine schnellere Zahlungsabwicklung zu erhalten und den Cashflow mithilfe der Systeme von JPMorgan zu verwalten.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,18 % wachsen. Dieses Wachstum ist auf den Ausbau von E-Commerce- und Multi-Service-Plattformen zurückzuführen, die Finanzdienstleistungen integrieren. Diese Plattformen verlassen sich auf FaaS-Anbieter, um Transaktionen, Compliance und Abrechnungen in großem Maßstab zu verwalten.

Die Blockchain-Technologie verbessert auch die Geschwindigkeit und Transparenz internationaler Zahlungen. Finanzinstitute arbeiten mit globalen Technologieanbietern zusammen, um verteilte Hauptbuchsysteme für Echtzeitabrechnungen zu implementieren.

Im März 2025 starteten Axis Bank und J.P. Morgan über die Kinexys Digital Payments-Plattform von J.P. Morgan einen Blockchain-basierten 24/7-USD-Clearing-Service für Geschäftskunden in Indien. Dieser Dienst nutzt die Distributed-Ledger-Technologie, um grenzüberschreitende Zahlungen in Echtzeit und rund um die Uhr zu ermöglichen.

Solche Initiativen modernisieren die Zahlungsinfrastruktur und verringern die Abhängigkeit von traditionellen Clearing-Netzwerken, verbessern gleichzeitig die Rückverfolgbarkeit von Transaktionen und senken die Kosten für Banken und Fintech-Anbieter.

Regulatorische Rahmenbedingungen

In den USA, Fintech-as-a-Service-Anbieter unterliegen dem Bankgeheimnisgesetz des Financial Crimes Enforcement Network (FinCEN), das eine Registrierung als Gelddienstleistungsunternehmen für Unternehmen erfordert, die an der Geldübertragung beteiligt sind. Das Office of the Comptroller of the Currency (OCC) bietet spezielle Fintech-Chartas an und das Consumer Financial Protection Bureau (CFPB) überwacht den Verbraucherschutz, die Datensicherheit und faire Kreditvergabepraktiken.

In GroßbritannienDie Financial Conduct Authority (FCA) reguliert den Betrieb von Fintech as a Service gemäß den Payment Services Regulations und den Electronic Money Regulations. Unternehmen, die Zahlungs- oder E-Geld-Dienste anbieten, müssen eine FCA-Genehmigung einholen und die Regeln zum Schutz von Kundengeldern, zur Erleichterung der Authentifizierung und zum Datenschutz einhalten. Der Financial Services and Markets Act regelt weitere Finanzprodukte, und das sich entwickelnde Krypto-Asset-Rahmenwerk des Vereinigten Königreichs weitet die Aufsicht auf Anbieter virtueller Asset-Dienste aus.

Chinaregelt Fintech als Dienstleistung durch die ab 2024 geltenden Vorschriften zur Aufsicht und Verwaltung von Nichtbank-Zahlungsinstituten. Diese Regeln kategorisieren Zahlungsdienste in gespeicherte Wertvorgänge und Transaktionsverarbeitung und erfordern eine Lizenz der People's Bank of China (PBoC). Institute müssen Kapital-, Reserve- und Fondsverwaltungsstandards einhalten. Das überarbeitete Gesetz zur Bekämpfung der Geldwäsche stärkt die KYC- (Know Your Customer) und Transaktionsüberwachungspflichten und weitet die Aufsicht auf Fintech- und nichtfinanzielle Zahlungsunternehmen aus.

In JapanDie Financial Services Agency (FSA) überwacht Fintech-Operationen gemäß dem Payment Services Act und dem Financial Instruments and Exchange Act. Fintech-as-a-Service-Anbieter, die Zahlungs-, E-Geld- oder Krypto-Asset-Austauschdienste anbieten, müssen sich registrieren und die Trennung von Kundengeldern, Risikomanagement und AML-Verfahren (Anti-Geldwäsche) einhalten. Die im Jahr 2023 eingeführten Änderungen regeln Stablecoin-Emittenten als Anbieter elektronischer Zahlungsinstrumente und legen Rücknahme-, Reserve- und Meldepflichten fest, um die Systemintegrität und den Verbraucherschutz sicherzustellen.

Wettbewerbslandschaft

Marktteilnehmer investieren in Forschung und Entwicklung, bilden strategische Partnerschaften und implementieren künstliche Intelligenz und Automatisierung, um auf dem Markt wettbewerbsfähig zu bleiben. Sie konzentrieren sich auf den Aufbau skalierbarer Plattformen, die komplexe Arbeitsabläufe und hohe Transaktionsvolumina verwalten können.

Kooperationen mit Technologieanbietern und Fintech-Startups ermöglichen eine schnellere Innovation und Integration neuer Fähigkeiten. Die kontinuierliche Weiterentwicklung digitaler Lösungen rationalisiert Entscheidungsprozesse und der Einsatz KI-gestützter Systeme ermöglicht die Automatisierung sich wiederholender Aufgaben, wodurch Fehler und Kosten reduziert werden.

Im Juli 2025 brachte Perfios.ai seinen Generative AI Powered Intelligence Stack der nächsten Generation auf den Markt, um den Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) zu revolutionieren. Der Stack umfasst unter anderem die Medical Insurance Claim Adjudication Solution, die die Beurteilung von Versicherungsansprüchen automatisiert. Diese Suite wurde entwickelt, um die Effizienz, Geschwindigkeit und Skalierbarkeit durch die Automatisierung komplexer Arbeitsabläufe in Finanzinstituten zu verbessern.

Top-Schlüsselunternehmen im Fintech-as-a-Service-Markt:

Im Oktober 2025Zoho hat in Indien eine Reihe von Fintech-Produkten auf den Markt gebracht, darunter Point-of-Sale-Geräte (PoS), QR-Geräte, Soundboxen und eine Reihe von Zahlungslösungen. Diese Angebote sind darauf ausgelegt, Ein- und Auszahlungen zu rationalisieren und lassen sich nahtlos in die bestehende ERP-, Lohn- und Buchhaltungssoftware von Zoho integrieren.

Im Oktober 2024Visa führte die Visa Tokenized Asset Platform (VTAP) ein, die Banken bei der Ausgabe und Verwaltung von Fiat-Tokens in Blockchain-Netzwerken unterstützen soll. Diese Plattform ermöglicht es Finanzinstituten, Token wie tokenisierte Einlagen und Stablecoins zu prägen, zu brennen und zu übertragen, was die Integration von Fiat-Währungen erleichtertBlockchain-Technologie.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Fintech-as-a-Service-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt sein?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.