CCUS-Absorptionsmarktgröße, Anteil, Wachstum und Branchenanalyse, nach Typ (chemisch, physikalisch), nach Endverwendung (Öl und Gas, Stromerzeugung, Zement, andere) und regionaler Analyse, 2025-2032

Seiten: 140 | Basisjahr: 2024 | Veröffentlichung: Juli 2025 | Autor: Sharmishtha M. | Zuletzt aktualisiert: November 2025

Die Absorption von Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) bezieht sich auf die Abscheidung von CO₂ aus Emissionen mithilfe chemischer Lösungsmittel oder Materialien, die CO₂ absorbieren. Der Markt besteht aus den Technologien, Dienstleistungen und kommerziellen Aktivitäten, die mit der Entwicklung, dem Einsatz und dem Betrieb von absorbierungsbasierten CO₂-Abscheidungssystemen verbunden sind.

Dieser Bericht identifiziert die Hauptfaktoren, die zur Marktexpansion beitragen, und analysiert die Wettbewerbslandschaft, die den Wachstumskurs des Unternehmens beeinflusst.

CCUS-AbsorptionsmarktÜberblick

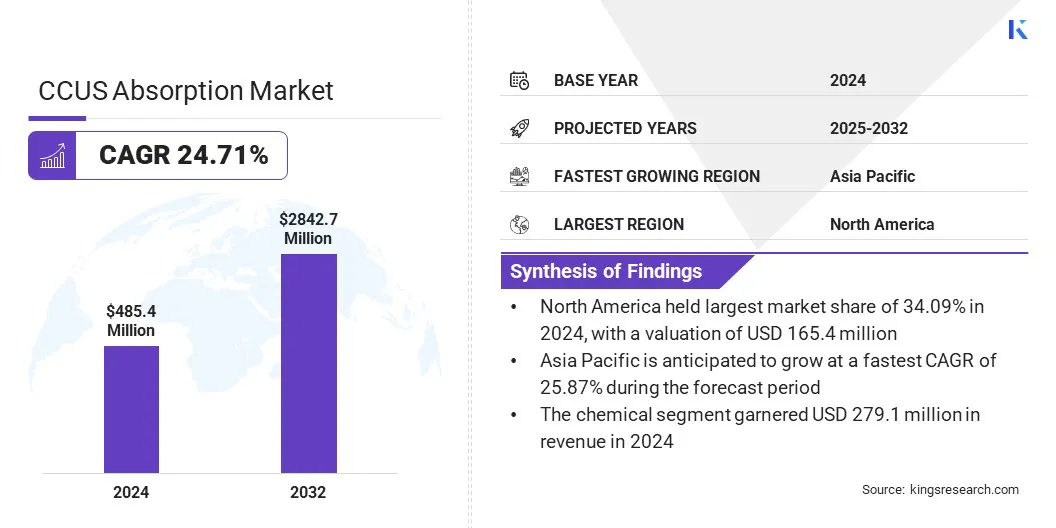

Laut Kings Research wurde die globale CCUS-Absorptionsmarktgröße im Jahr 2024 auf 485,4 Millionen US-Dollar geschätzt, was im Jahr 2025 auf 604,9 Millionen US-Dollar geschätzt wird und bis 2032 2842,7 Millionen US-Dollar erreichen wird, was einem jährlichen Wachstum von 24,71 % von 2025 bis 2032 entspricht.Der Markt gewinnt durch die zunehmende Skalierbarkeit und Flexibilität modularer Systeme an Dynamik.

Diese kompakten Lösungen unterstützen den Einsatz in verschiedenen Branchen und Standorten und eignen sich daher ideal für große Umgebungen sowie kleinere, räumlich begrenzte Einrichtungen.

Wichtige Markt-Highlights:

Die Größe der CCUS-Absorptionsbranche wurde im Jahr 2024 auf 485,4 Millionen US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 24,71 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,09 % bei einer Bewertung von 165,4 Mio. USD.

Das Chemiesegment erwirtschaftete im Jahr 2024 einen Umsatz von 279,1 Millionen US-Dollar.

Das Öl- und Gassegment wird bis 2032 voraussichtlich 1026,9 Millionen US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,87 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem CCUS-Absorptionsmarkt tätig sind, gehören Exxon Mobil Corporation, Fluor Corporation, TotalEnergies, Schlumberger Limited, Equinor ASA, MITSUBISHI HEAVY INDUSTRIES, LTD., BASF, Aker Solutions, General Electric Company, Honeywell International Inc., Shell International B.V., JGC HOLDINGS CORPORATION, Siemens AG, Chevron Corporation und Linde PLC.

Der CCUS-Absorptionsmarkt verzeichnet ein stetiges Wachstum, da die weltweiten Bemühungen zur Reduzierung der Kohlenstoffemissionen intensiviert werden. Laut derInternationale Energieagentur (IEA)Die gesamten energiebedingten CO₂-Emissionen erreichten im Jahr 2024 einen Rekordwert von 37,8 Gigatonnen (Gt), was einem Anstieg von 0,8 % gegenüber 2023 entspricht, was die atmosphärische CO₂-Konzentration auf 422,5 Teile pro Million (ppm) ansteigen ließ, etwa 3 ppm höher als 2023 und fast 50 % über dem vorindustriellen Niveau.

Dieser alarmierende Anstieg beschleunigt die Nachfrage nach effizienten Lösungen zur Kohlenstoffabscheidung. Absorptionsbasierte Technologien werden aufgrund ihrer Skalierbarkeit und Wirksamkeit häufig eingesetzt. Regulatorischer Druck, CO2-Bepreisung uswsaubere EnergieInvestitionen treiben die Marktexpansion voran, insbesondere in den Bereichen Energie, Zement und Stahl.

Laufende Innovationen in der Lösungsmittelleistung und Kostenreduzierung steigern weiterhin die Wettbewerbsfähigkeit von Absorptionstechnologien und positionieren sie als wichtige Instrumente in globalen Dekarbonisierungsstrategien.

Modulare Skalierbarkeit und betriebliche Flexibilität

Skalierbarkeit und Flexibilität haben sich als wichtige Wachstumstreiber auf dem Markt herausgestellt. Modulare Systeme ermöglichen eine einfache Anpassung an verschiedene Emissionsquellen und Anlagengrößen und ermöglichen so einen breiteren Einsatz in den Bereichen Energieerzeugung, Fertigung und Abfallwirtschaft.

Ihr kompaktes Design reduziert den Platzbedarf und vereinfacht die Installation, sodass sie sich für die Nachrüstung bestehender Infrastruktur eignen.

Darüber hinaus erhöht die Möglichkeit, die Erfassungskapazität an die betrieblichen Anforderungen anzupassen, die Kosteneffizienz. Dies unterstützt dezentrale und skalierbare Bemühungen zur CO2-Abscheidung und beschleunigt die Einführung von CCUS-Technologien in allen Sektoren und Regionen.

Im Januar 2024 lieferte die Toshiba Energy Systems & Solutions Corporation ein kompaktes Kohlenstoffabscheidungssystem an Tokyo Gas Co., Ltd. für ein Demonstrationsprojekt an der Tokyo Gas Senju Techno Station im Tokioter Bezirk Arakawa. Es ist für die tägliche Abscheidung von bis zu 10 Kilogramm CO₂ aus einem Gas-KWK-System ausgelegt und nutzt das effiziente aminbasierte Lösungsmittel von Toshiba. Das standardisierte und transportable Design des Systems ermöglicht eine skalierbare und flexible CO₂-Abscheidung und unterstützt die breitere Einführung von CCUS-Technologien in verschiedenen Anwendungen.

Lösungsmittelabbau und -management

Der Abbau von Lösungsmitteln ist eine große Herausforderung auf dem CCUS-Absorptionsmarkt, da chemische Lösungsmittel, die zur CO₂-Abscheidung verwendet werden, mit der Zeit an Qualität verlieren, was zu einer geringeren Effizienz und höheren Betriebskosten aufgrund des häufigen Austauschs oder der Regeneration führt.

Dies verkompliziert den Kohlenstoffabscheidungsprozess und beeinträchtigt die Gesamtsystemleistung. Um dieses Problem anzugehen, konzentrieren sich Unternehmen auf die Verbesserung von Lösungsmittelformulierungen, um die Abbauraten zu reduzieren und den Energieverbrauch während der Regeneration zu senken.

Sie implementieren außerdem fortschrittliche Überwachungs- und Wartungssysteme, um den Lösungsmittelverbrauch zu optimieren und den Ersatzbedarf vorherzusagen und so Ausfallzeiten und Kosten zu minimieren. Darüber hinaus gehen Unternehmen Kooperationen ein, um Innovationen voranzutreiben und Schulungen anzubieten, um ihren Kunden zuverlässige, kostengünstige und umweltfreundliche CCUS-Lösungen zu gewährleisten.

Biologische Desorptionstechnologien

Ein wichtiger Trend auf dem Markt ist die zunehmende Einführung biologischer Desorptionstechnologien, bei denen spezielle Mikroorganismen eingesetzt werden, um eingefangenes CO₂ bei niedrigen Temperaturen freizusetzen und umzuwandeln, wodurch der Energieverbrauch im Vergleich zu herkömmlichen thermischen Methoden erheblich gesenkt wird.

An der biologischen Desorption sind Mikroben beteiligt, wie z. B. hydrotrophe Methanogene, die die chemischen Bindungen zwischen CO₂ und Einfangmitteln aufbrechen und so eine effiziente CO₂-Freisetzung und Umwandlung in wertvolle Produkte wie Methan ermöglichen.

Dieser umweltfreundliche Ansatz steigert die Energieeffizienz und senkt die Betriebskosten, was zu einem breiteren CCUS-Einsatz in allen Branchen führt.

Im August 2024 entwickelten Forscher der Universität Aarhus, Dänemark, den Bio-Inspired Carbon Capture and Utilization (BICCU)-Prozess, der Kohlendioxid (CO₂) biologisch desorbiert und mithilfe von hydrotrophen Methanogenen in Methan (CH₄) umwandelt. BICCU eliminiert den Bedarf an thermischer Energie durch den Einsatz von erneuerbarem Wasserstoff (H₂) aus der Wasserelektrolyse. Dieser Ansatz verbessert die Energieeffizienz um 17–29 % im Vergleich zu herkömmlichen Methoden und regeneriert Abfangmittel, was eine kontinuierliche CO₂-Absorption und -Umwandlung bei niedrigeren Temperaturen ermöglicht.

Schnappschuss des CCUS-Absorptionsmarktberichts

Segmentierung

Einzelheiten

Nach Typ

Chemisch, physikalisch

Nach Endverbrauch

Öl und Gas, Energieerzeugung, Zement, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (chemisch und physikalisch): Das Chemiesegment erwirtschaftete im Jahr 2024 279,1 Millionen US-Dollar, angetrieben durch die steigende Nachfrage nach effizienten CO₂-Abscheidungstechnologien in chemischen Herstellungsprozessen.

Nach Endverbrauch (Öl und Gas, Stromerzeugung, Zement und andere): Das Öl- und Gassegment hielt im Jahr 2024 36,22 % des Marktes, angetrieben durch strenge Emissionsvorschriften und steigende Investitionen in die Infrastruktur zur Kohlenstoffabscheidung.

CCUS-AbsorptionsmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Anteil des nordamerikanischen CCUS-Absorptionsmarktes lag im Jahr 2024 bei 34,09 %, mit einer Bewertung von 165,4 Millionen US-Dollar. Aufgrund seiner gut ausgebauten Infrastruktur, der starken staatlichen Unterstützung und erheblichen Investitionen in Technologien zur CO2-Abscheidung dominiert Nordamerika weiterhin den Markt.

Die Region profitiert von Richtlinien zur Emissionsreduzierung und regulatorischen Rahmenbedingungen, die Anreize für die Einführung von CCUS in mehreren Branchen bieten, darunter Öl und Gas, Chemie und andereStromerzeugung.

Kontinuierliche technologische Fortschritte und umfangreiche Pilotprojekte tragen ebenfalls zur Führungsposition Nordamerikas bei, indem sie ein erhebliches Marktwachstum vorantreiben und das Land als wichtigen Akteur beim Übergang zu kohlenstoffarmen Energielösungen positionieren.

Der asiatisch-pazifische Raum steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 25,87 % im Prognosezeitraum. Die Region verzeichnet ein schnelles Wachstum des CCUS-Marktes, das durch die beschleunigte Industrialisierung und den steigenden Energiebedarf vorangetrieben wird.

Regierungen in der gesamten Region setzen strenge Vorschriften und ehrgeizige Netto-Null-Emissionsziele um und fördern so Investitionen in fortschrittliche CCUS-Technologien. Das steigende Bewusstsein für den Klimawandel und unterstützende politische Rahmenbedingungen treiben auch die Ausweitung von CCUS-Projekten in der Region voran.

Darüber hinaus hat der Einsatz fortschrittlicher CO2-Abscheidungstechnologien, unterstützt durch Initiativen für saubere Energie in Indien, China und Japan, den asiatisch-pazifischen Raum zur am schnellsten wachsenden Region im CCUS-Markt gemacht.

Im Februar 2023 gab BASF bekannt, dass ihre regenerative Hochdruck-CO2-Abscheidungstechnologie HiPACT in Japans erstem Demonstrationsprojekt für blauen Wasserstoff und Ammoniak eingesetzt wird. Die Technologie zielt darauf ab, die Kosten für die CO2-Abscheidung und -Komprimierung um bis zu 35 % zu senken und so eine sauberere Energieerzeugung und Japans CO2-Neutralitätsziele zu unterstützen.

Regulatorische Rahmenbedingungen

In IndienDas Ministerium für Umwelt, Wald und Klimawandel (MoEFCC) erzwingt Umweltgenehmigungen für CCUS-Projekte im Einklang mit der Long-Term Low Emission Development Strategy (LT-LEDS), die sich auf CCUS als entscheidendes Instrument zur Erreichung von Netto-Null-Zielen konzentriert.

In den USADas Energieministerium (DOE) finanziert F&E- und Demonstrationsprojekte für CCUS-Technologien und unterstützt die Kohlenstoffabscheidung aus wichtigen Quellen und die sichere Speicherung in geologischen Formationen durch fortschrittliche Modellierungs- und Standortbewertungstools, um langfristige Zuverlässigkeit sicherzustellen.

In der EUDas industrielle Kohlenstoffmanagement (Industrial Carbon Management, ICM) ist von entscheidender Bedeutung für die Erreichung der Klimaneutralität bis 2050, wie es das europäische Klimagesetz vorschreibt, das tiefgreifende Emissionssenkungen und die Entfernung von restlichem CO₂ aus der Atmosphäre vorschreibt.

Wettbewerbslandschaft

Unternehmen, die auf dem CCUS-Absorptionsmarkt tätig sind, investieren in fortschrittliche Abscheidungstechnologien, strategische Kooperationen und Pilotprojekte, um Emissionen zu reduzieren und die Prozesseffizienz zu verbessern.

Viele konzentrieren sich auf modulare und kompakte Systeme zur Nachrüstung bestehender Infrastruktur und die Entwicklung leistungsstarker Lösungsmittel zur Reduzierung des Energieverbrauchs. Darüber hinaus erforschen Unternehmen neue Wege zur CO₂-Nutzung, um Einnahmen zu generieren und die Abscheidungskosten auszugleichen.

Diese Bemühungen spiegeln das wachsende Engagement wider, sich an den globalen Dekarbonisierungszielen auszurichten und in einer CO2-regulierten Zukunft wettbewerbsfähig zu bleiben.

Im November 2024 startete JSW Steel gemeinsam mit BHP und Carbon Clean Indiens größtes CCUS-Demonstrationsprojekt im hochofenbasierten Stahlsektor, das eine CO₂-Abscheidung von 300 Tonnen pro Tag (TPD) anstrebt. Das Projekt wird die kompakte CDRMax-Technologie von Carbon Clean einsetzen, die für geringeren Platzbedarf und kostengünstige CO₂-Abscheidung bekannt ist. Diese Initiative stellt einen bedeutenden Schritt hin zu einer tiefgreifenden Dekarbonisierung in der Stahlherstellung dar. Die Pläne zur Verflüssigung und Nutzung des abgeschiedenen CO₂ vor Ort ebnen den Weg für eine breitere industrielle Übernahme in Indien.

Im Juni 2024, Enerflex und BASF haben eine Absichtserklärung unterzeichnet, um CCUS-Projekte im kommerziellen Maßstab voranzutreiben. Die Partnerschaft kombiniert die Gasverarbeitungskompetenz von Enerflex mit der OASE-Blue-Technologie von BASF und zielt darauf ab, energieeffiziente CO₂-Abscheidungslösungen bereitzustellen und globale industrielle Dekarbonisierungsbemühungen zu unterstützen.

Im Juli 2023, Fluor Corporation und Carbfix unterzeichneten eine Absichtserklärung zur Bereitstellung integrierter CCS-Lösungen. Die Zusammenarbeit kombiniert die Abscheidungstechnologie von Fluor mit dem unterirdischen Mineralisierungsprozess von Carbfix, um durch dauerhafte CO₂-Speicherung zur Dekarbonisierung schwer zu reduzierender Sektoren wie Stahl, Zement und Aluminium beizutragen.

Im April 2023, Fluor Corporation vereinbarte mit Federated Co-Operatives Limited den Einsatz seiner Econamine FG PlusSM-Technologie zur Kohlenstoffabscheidung im Co-op Renewable Diesel Complex von FCL in Kanada und unterstützt damit das Ziel von FCL, die Treibhausgasemissionen bis 2030 um 40 % zu senken.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den CCUS-Absorptionsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sharmishtha ist eine angehende Research-Analystin mit einem starken Engagement für Spitzenleistungen in ihrem Fachgebiet. Sie geht bei jedem Projekt akribisch vor und geht tief ins Detail, um umfassende und aufschlussreiche Ergebnisse zu gewährleisten. Mit Leidenschaft für kontinuierliches Lernen ist sie bestrebt, ihr Fachwissen zu erweitern und in der dynamischen Welt der Marktforschung an der Spitze zu bleiben. Neben der Arbeit liest Sharmishtha gerne Bücher, verbringt Zeit mit Freunden und Familie und engagiert sich für Aktivitäten, die das persönliche Wachstum fördern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.