Marktgröße, Anteil, Wachstum und Branchenanalyse für Flugzeugbrennstoffzellen, nach Brennstoffzellentyp (Wasserstoff-Brennstoffzellen, Kohlenwasserstoff-Brennstoffzellen, andere), nach Leistungsabgabe (weniger als 100 kW, 100 kW bis 500 kW, über 500 kW), nach Plattformtyp, nach Anwendung und regionaler Analyse, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert: März 2026

Flugzeugbrennstoffzellen erzeugen durch elektrochemische Reaktionen elektrische Energie und bieten eine saubere und effiziente Alternative zu herkömmlichen Verbrennungsmotoren. Durch die Umwandlung von Wasserstoff- oder Kohlenwasserstoff-Kraftstoffen in Elektrizität unterstützen sie den Antriebs- und Bordstrombedarf. Diese Systeme werden in den Bereichen Militär, kommerzielle Luftfahrt, allgemeine Luftfahrt, unbemannte Luftfahrzeuge und fortschrittliche Luftmobilitätsplattformen eingesetzt.

Flugzeugbrennstoffzellen ermöglichen Anwendungen in Antriebssystemen, Hilfsaggregaten sowie elektrischen oder Umweltkontrollsystemen, wodurch die betriebliche Effizienz verbessert und Emissionen im Flugbetrieb reduziert werden.

Markt für FlugzeugbrennstoffzellenÜberblick

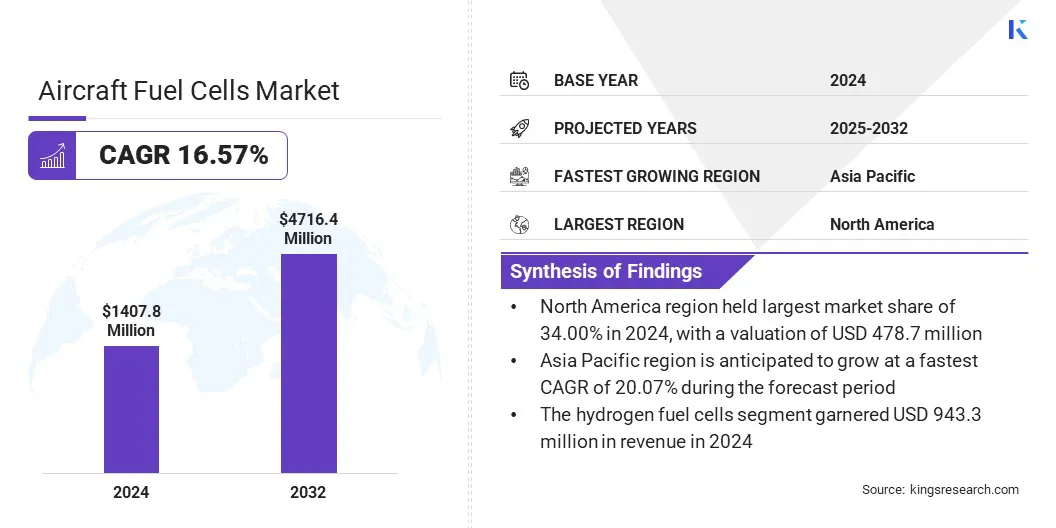

Die globale Marktgröße für Flugzeugbrennstoffzellen wurde im Jahr 2024 auf 1.407,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.612,2 Millionen US-Dollar im Jahr 2025 auf 4.716,4 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,57 % im Prognosezeitraum entspricht. Dieses Wachstum ist auf die wachsende Nachfrage nach Wasserstoff-Brennstoffzellentechnologie zurückzuführen, die sauberere und effizientere Antriebssysteme für die Luftfahrt bietet.

Darüber hinaus gibt es einen deutlichen Wandel hin zur brennstoffzellengestützten elektrischen Luftfahrt, wobei Unternehmen Brennstoffzellensysteme in Hybrid- und vollelektrische Flugzeuge integrieren. Diese Kombination aus fortschrittlicher Wasserstofftechnologie und Elektroantrieb ermöglicht den Einsatz von Flugzeugbrennstoffzellen bei Regionalflügen, städtischer Luftmobilität und unbemannten Luftfahrzeugen.

Wichtigste Highlights

Die Größe der Flugzeugbrennstoffzellenindustrie belief sich im Jahr 2024 auf 1.407,8 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 16,57 % wachsen.

Nordamerika hatte im Jahr 2024 einen Anteil von 34,00 % im Wert von 478,7 Mio. USD.

Das Segment Wasserstoff-Brennstoffzellen erzielte im Jahr 2024 einen Umsatz von 943,3 Millionen US-Dollar.

Das Segment von 100 kW bis 500 kW soll bis 2032 2.044,5 Millionen US-Dollar erreichen.

Das Segment Advanced Air Mobility (AAM) soll bis 2032 einen Wert von 1.220,9 Millionen US-Dollar erreichen.

Das Segment Antriebssysteme wird bis 2032 voraussichtlich 2.505,0 Millionen US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,07 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Flugzeugbrennstoffzellen tätig sind, gehören ZeroAvia, Inc., Intelligent Energy Limited, Ballard Power Systems, Advent Technologies, Plug Power Inc., FFC, Inc., United Fuel Cells Corporation, H2FLY GmbH, MTU Aero Engines AG, Honeywell International Inc. und Safran.

Das Marktwachstum wird durch erhebliche Gewichts-, Volumen- und Kostenreduzierungen bei in der Luft- und Raumfahrt einsetzbaren Brennstoffzellensystemen vorangetrieben, die die Integration in Flugzeuge praktikabler und effizienter machen. Die erhöhte Zuverlässigkeit dieser fortschrittlichen Systeme sorgt für eine gleichbleibende Leistung bei Antriebs- und Hilfsenergieanwendungen und erhöht das Vertrauen des Bedieners.

Leichtere und kompaktere Brennstoffzellen ermöglichen ein optimiertes Flugzeugdesign und eine verbesserte Energieeffizienz. Diese technologischen Verbesserungen fördern eine breitere Akzeptanz in der kommerziellen Luftfahrt, unbemannten Luftfahrzeugen uswurbane LuftmobilitätPlattformen.

Im März 2025 gab ZeroAvia die erfolgreiche Demonstration seines hochgradig anpassbaren LTPEM-Brennstoffzellensystems SuperStack Flex bekannt, das für einen Großkunden eine spezifische Nettoleistung von über 1,0 kW/kg in einer 150-kW-Konfiguration erreichte. Das System nutzt innovative additive Fertigungstechniken, um die Anzahl der Teile von über 200 auf weniger als 100 zu reduzieren und so Gewicht und Volumen um etwa 50 % zu reduzieren, während gleichzeitig die Zuverlässigkeit erhöht und die Kosten gesenkt werden.

Markttreiber

Wachsende Nachfrage nach Wasserstoff-Brennstoffzellentechnologie

Der Markt für Flugzeugbrennstoffzellen verzeichnet ein starkes Wachstum, vor allem aufgrund der zunehmenden Einführung der Wasserstoff-Brennstoffzellentechnologie. Fluggesellschaften und Flugzeughersteller konzentrieren sich auf Wasserstoff-Brennstoffzellen als saubere und effiziente Alternative zu herkömmlichen Antriebssystemen, die zur Reduzierung von Treibhausgasemissionen und Betriebskosten beitragen.

Wasserstoff-Brennstoffzellen bieten eine hohe Energiedichte und längere Lebensdauer und eignen sich daher sowohl für regionale als auch für überregionale Flüge. Dieses steigende Interesse an nachhaltigen Luftfahrtlösungen führt zu erhöhten Investitionen in Forschung, Entwicklung und Einsatz wasserstoffbasierter Brennstoffzellensysteme in der gesamten Branche.

Im Juni 2025 unterzeichneten Airbus und MTU Aero Engines eine Absichtserklärung zur Weiterentwicklung des Wasserstoff-Brennstoffzellenantriebs für die Luftfahrt. Die Partnerschaft konzentriert sich auf die Entwicklung vollständig elektrischer, wasserstoffbetriebener Flugzeuge durch gemeinsame Forschung, die Abstimmung von F&T-Roadmaps und die Reifung kritischer Brennstoffzellentechnologien.

Marktherausforderung

Begrenzte Infrastruktur für die Betankung und Speicherung von Wasserstoff

Eine zentrale Herausforderung, die den Fortschritt des Marktes für Flugzeugbrennstoffzellen behindert, ist die begrenzte Wasserstoffbetankungs- und -speicherinfrastruktur an Flughäfen. Dies schränkt den betrieblichen Einsatz von Flugzeugen mit Brennstoffzellenantrieb ein und erhöht die logistische Komplexität für Fluggesellschaften und Betreiber. Diese Einschränkung verlangsamt die Einführung trotz des wachsenden Interesses an nachhaltigen Luftfahrttechnologien.

Um diese Herausforderung zu meistern, investieren Unternehmen in die Entwicklung von Wasserstoffproduktions-, Speicher- und Betankungsanlagen und arbeiten gleichzeitig mit Flughafenbehörden und Energieversorgern zusammen, um die Infrastruktur zu erweitern und die groß angelegte Integration von Brennstoffzellensystemen zu unterstützen.

Markttrend

Zunehmende Verschiebung hin zur brennstoffzellengestützten elektrischen Luftfahrt

Der Markt für Flugzeugbrennstoffzellen erlebt einen deutlichen Trend hin zur brennstoffzellengestützten elektrischen Luftfahrt. Führende Unternehmen konzentrieren sich auf die Integration von Wasserstoff- und Kohlenwasserstoff-Brennstoffzellensystemen mit elektrischen Antriebstechnologien, um Hybrid- und vollelektrische Flugzeuge zu entwickeln. Dieser Übergang unterstützt die Reduzierung von Kohlenstoffemissionen und steigert die Energieeffizienz, wodurch der Luftfahrtsektor bei der Einhaltung von Umweltvorschriften unterstützt wird.

Brennstoffzellenbasierte Elektroantriebe werden zunehmend in Regionalflugzeugen, urbaner Luftmobilität und unbemannten Luftfahrzeugen eingesetzt, was technologische Innovationen fördert und bedeutende Möglichkeiten für skalierbare und nachhaltige Luftfahrtlösungen schafft.

Im Mai 2025 kündigten Forscher am MIT die Entwicklung einer Natrium-Luft-Brennstoffzelle an, die im Vergleich zu herkömmlichen Lithium-Ionen-Batterien mehr als das Dreifache an Energie pro Gewichtseinheit liefern kann. Die Technologie verwendet flüssiges Natriummetall als Brennstoff und Luft als Oxidationsmittel, wobei ein fester Keramikelektrolyt die elektrochemische Reaktion erleichtert.

Schnappschuss des Marktberichts für Flugzeugbrennstoffzellen

Segmentierung

Einzelheiten

Nach Brennstoffzellentyp

Wasserstoff-Brennstoffzellen (Protonenaustauschmembran-Brennstoffzellen (PEMFC), Festoxid-Brennstoffzellen (SOFC), andere), Kohlenwasserstoff-Brennstoffzellen, andere

Nach Leistungsabgabe

Weniger als 100 kW, 100 kW bis 500 kW, über 500 kW

Nach Brennstoffzellentyp (Wasserstoff-Brennstoffzellen, Kohlenwasserstoff-Brennstoffzellen und andere): DieWasserstoff-BrennstoffzellenDas Segment erzielte im Jahr 2024 aufgrund der steigenden Nachfrage nach sauberen und effizienten Energielösungen in der Luftfahrt einen Umsatz von 943,3 Millionen US-Dollar.

Nach Leistungsabgabe (weniger als 100 kW, 100 kW bis 500 kW und über 500 kW): Das Segment mit weniger als 100 kW hatte im Jahr 2024 einen Anteil von 46,00 %, was auf seine Eignung für Kleinflugzeuge und UAV-Anwendungen zurückzuführen ist.

Nach Plattformtyp (Militärluftfahrt, kommerzielle Luftfahrt, allgemeine Luftfahrt, Advanced Air Mobility (AAM) und unbemannte Luftfahrzeuge (UAVs)): Das Segment Advanced Air Mobility (AAM) wird aufgrund der zunehmenden Einführung urbaner Luftmobilitätslösungen bis 2032 voraussichtlich 1.220,9 Millionen US-Dollar erreichen.

Nach Anwendung (Antriebssysteme, Auxiliary Power Units (APUs) und elektrische Bord- und Umweltkontrollsysteme): Das Segment Antriebssysteme wird aufgrund der zunehmenden Integration von Brennstoffzellen in die Flugzeugantriebstechnologie bis 2032 voraussichtlich 2.505,0 Millionen US-Dollar erreichen.

Markt für FlugzeugbrennstoffzellenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Flugzeugbrennstoffzellen in Nordamerika lag im Jahr 2024 bei 34,00 %, was einem Wert von 478,7 Millionen US-Dollar entspricht. Diese Dominanz ist auf erhebliche Investitionen in Forschung und Entwicklung zurückzuführen, die den Fortschritt in der Wasserstoff- und Hybrid-Brennstoffzellentechnologie beschleunigt haben.

Der regionale Markt profitiert außerdem von der fortschrittlichen Luftfahrtinfrastruktur und der starken Zusammenarbeit zwischen Herstellern und Technologieanbietern, die eine effiziente Integration von Brennstoffzellensystemen in Antriebs- und Hilfsaggregate ermöglichen. Diese Faktoren stärken Nordamerikas Position als führender Markt für Flugzeugbrennstoffzellen.

Die Brennstoffzellenindustrie für Flugzeuge im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer signifikanten jährlichen Wachstumsrate von 20,07 % wachsen. Dieses Wachstum wird vor allem durch strategische Partnerschaften zwischen Branchenakteuren gefördert, die den Wissensaustausch, die gemeinsame Entwicklung fortschrittlicher Brennstoffzellensysteme und eine optimierte Kommerzialisierung ermöglichen.

Diese Kooperationen unterstützen die schnelle Einführung von Brennstoffzellentechnologien in der kommerziellen Luftfahrt, unbemannten Luftfahrzeugen und urbanen Luftmobilitätslösungen und positionieren den asiatisch-pazifischen Raum als den am schnellsten wachsenden Markt für Flugzeugbrennstoffzellen.

Im März 2025 sicherte sich Stralis einen Vertrag mit einem großen japanischen Flugzeugindustriepartner über die Bereitstellung von Fachwissen für Hochtemperatur-Protonenaustauschmembran-Brennstoffzellen (HTPEM) und wasserstoffelektrische Antriebssysteme. Diese Partnerschaft steht im Einklang mit Japans Engagement für eine nachhaltige Luftfahrt und seiner umfassenderen Wasserstoff-Energiestrategie und nutzt die Führungsrolle des Landes bei Wasserstoffinnovationen im Transport- und Industriesektor.

Regulatorische Rahmenbedingungen

In den USADie Federal Aviation Administration (FAA) reguliert Flugzeugkomponenten, einschließlich Elektro- und Antriebssysteme, durch Zertifizierungsstandards, die sich mit Sicherheit, Leistung und fortschrittlichen Technologien wie Brennstoffzellen befassen.

In EuropaDie Agentur der Europäischen Union für Flugsicherheit (EASA) legt Zertifizierungsanforderungen für Flugzeugantriebs- und Hilfssysteme fest und stellt so die Einhaltung von Sicherheitsstandards in allen Mitgliedsstaaten sicher.

In JapanDas Civil Aviation Bureau (CAB) des MLIT überwacht die Zertifizierung von Flugzeugkomponenten und Energiesystemen und richtet sich dabei nach internationalen Sicherheits- und Leistungsstandards.

Wettbewerbslandschaft

Wichtige Akteure der Flugzeugbrennstoffzellenindustrie investieren in Forschung und Entwicklung, um die Effizienz und Haltbarkeit von Brennstoffzellen für Luftfahrtanwendungen zu verbessern. Unternehmen entwickeln und erweitern Wasserstoff- und Kohlenwasserstoff-Brennstoffzellensysteme, um subregionale und regionale Flüge zu unterstützen.

Strategische Kooperationen mit Flugzeugherstellern und Technologieanbietern werden angenommen, um Brennstoffzellen in Antriebs- und Hilfsenergiesysteme zu integrieren. Unternehmen erweitern außerdem ihre Produktionskapazitäten und optimieren ihre Lieferketten, um den neuen Anforderungen gerecht zu werden und gleichzeitig wettbewerbsfähige Preise und zuverlässige Lieferungen aufrechtzuerhalten.

Im Juli 2024 brachte Intelligent Energy (IE) seine IE-FLIGHT-Familie von Wasserstoff-Brennstoffzellenprodukten auf den Markt, die für subregionale und regionale Flugzeuge konzipiert sind. Das IE-FLIGHT F300-Brennstoffzellensystem nutzt eine patentierte Hochtemperatur-Betriebsarchitektur, die kleinere Wärmetauscher, weniger Gewicht und Luftwiderstand sowie eine verbesserte Leistungsdichte ermöglicht.

Wichtige Unternehmen im Flugzeug-Brennstoffzellen-Markt:

Im Mai 2025ZeroAvia gab bekannt, dass RVL Aviation das Flugzeug Cessna Grand Caravan betreiben wird, das mit dem wasserstoffelektrischen Antriebsstrang ZA600 von ZeroAvia nachgerüstet ist, was wahrscheinlich die weltweit ersten emissionsfreien kommerziellen Frachtflüge im Vereinigten Königreich darstellt. Die Vereinbarung deckt den Inlandsbetrieb im Vereinigten Königreich nach Abschluss der Triebwerkszertifizierung, der Integration der Flugzeugzelle und der Schulung der Besatzung ab.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Flugzeugbrennstoffzellen im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.