Markt für aktive implantierbare medizinische Geräte

Marktgröße, Anteil, Wachstum und Branchenanalyse für aktive implantierbare medizinische Geräte, nach Produkt (implantierbare Kardioverter-Defibrillatoren, implantierbare Herzschrittmacher, ventrikuläre Hilfsgeräte, implantierbare Herzmonitore, Neurostimulatoren, implantierbare Hörgeräte), nach Endbenutzer (Krankenhäuser, Zentrum für ambulante Chirurgie, Spezialkliniken) und regionale Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Dezember 2025 | Autor: Antriksh P. | Zuletzt aktualisiert: Dezember 2025

Markt für aktive implantierbare medizinische GeräteÜberblick

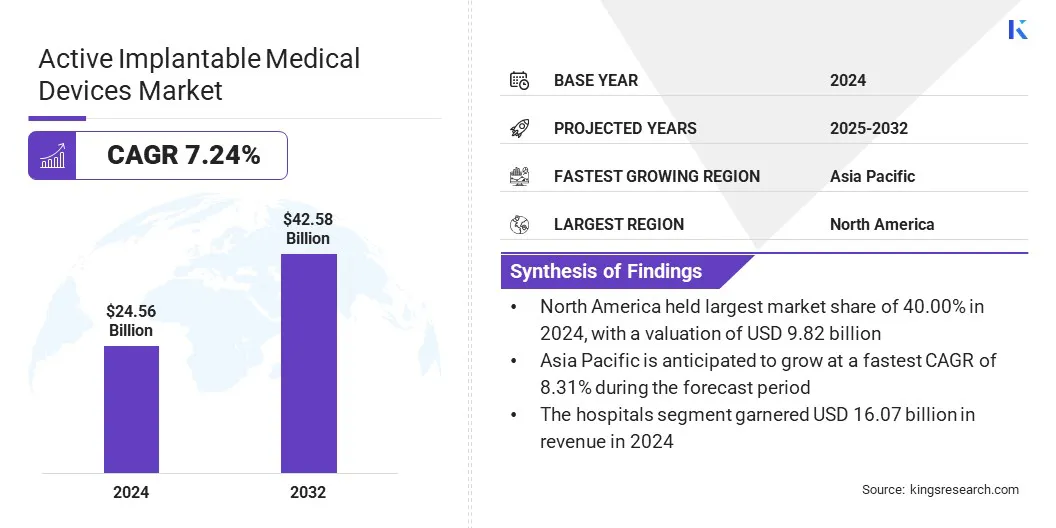

Die globale Marktgröße für aktive implantierbare medizinische Geräte wurde im Jahr 2024 auf 24,56 Milliarden US-Dollar geschätzt und wird voraussichtlich von 26,11 Milliarden US-Dollar im Jahr 2025 auf 42,58 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,24 % im Prognosezeitraum entspricht.

Das Marktwachstum wird vor allem durch die steigende Prävalenz chronischer kardiovaskulärer und neurologischer Erkrankungen vorangetrieben, die eine langfristige, gerätegestützte Behandlung erfordern. Die zunehmende Einführung vernetzter und fernüberwachter Implantate verbessert die klinische Überwachung, erhöht die Behandlungspräzision und verringert die Zahl der Krankenhausbesuche. Diese Fortschritte ermöglichen ein proaktiveres Krankheitsmanagement und stärken das Wertversprechen von Implantaten der nächsten Generation.

Wichtige Markt-Highlights:

Die Größe der Branche für aktive implantierbare medizinische Geräte wurde im Jahr 2024 auf 24,56 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 7,24 % wachsen.

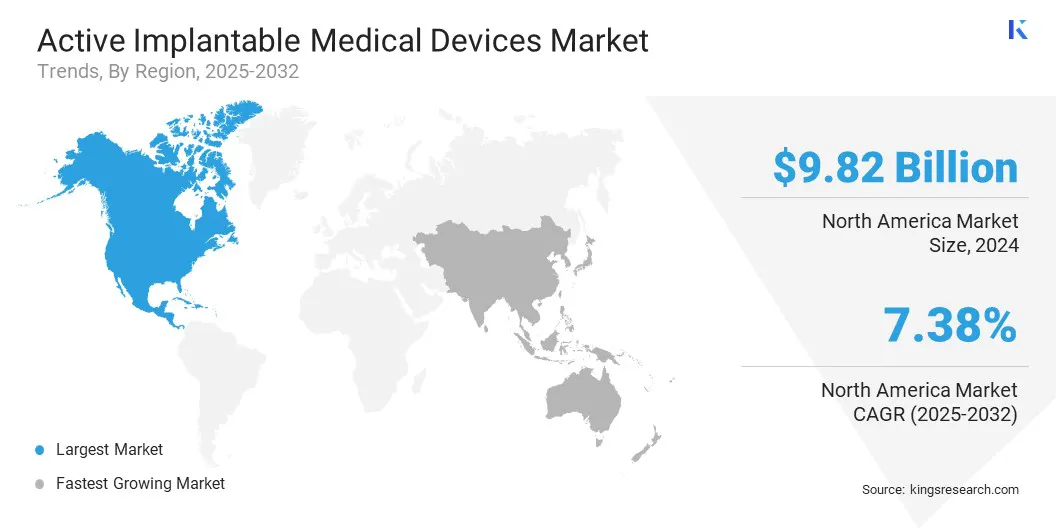

Nordamerika hatte im Jahr 2024 einen Marktanteil von 40,00 % im Wert von 9,82 Milliarden US-Dollar.

Das Segment der implantierbaren Kardioverter-Defibrillatoren erzielte im Jahr 2024 einen Umsatz von 6,96 Milliarden US-Dollar.

Das Segment Krankenhäuser soll bis 2032 ein Volumen von 27,85 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,31 % wachsen.

Zu den wichtigsten Unternehmen, die in der Branche der aktiven implantierbaren medizinischen Geräte tätig sind, gehören Medtronic, Abbott, Boston Scientific Corporation, Biotronik, Cochlear Ltd., Sonova Holding AG., Oticon Medical A/S, LivaNova PLC, Nevro Corp, Axonics, Inc., Inspire Medical Systems, Inc., Cirtec Medical Corp., MicroPort Scientific Corporation, MicroTransponder Inc. und Saluda Medical Pty Ltd.

Fortschritte bei der Miniaturisierung, biokompatiblen Materialien und Stromversorgungssystemen mit verlängerter Lebensdauer beschleunigen die Geräteinnovation in den Bereichen Herzrhythmusmanagement, Neuromodulation und Anwendungen zur Wiederherstellung des Hörvermögens weiter. Darüber hinaus stärken der Ausbau der Gesundheitsinfrastruktur, eine breitere Unterstützung bei der Erstattung und die wachsende klinische Akzeptanz implantatbasierter Therapien das globale Marktwachstum.

Im Juli 2025 wurde FineHeart zur federführenden Einrichtung der IPCEI Health Tech4Cure-Initiative ernannt, einem multinationalen Programm, das von sechs Mitgliedstaaten der Europäischen Union unterstützt wird. Die Initiative konzentriert sich auf die Weiterentwicklung von Energietechnologien für Langzeitimplantate, die Verbesserung der digitalen Interoperabilität und die Stärkung nachhaltiger und wettbewerbsfähiger Fertigungskapazitäten im europäischen Sektor implantierbarer medizinischer Geräte.

Wie treibt die steigende Prävalenz chronischer Herz-Kreislauf- und neurologischer Erkrankungen die Einführung aktiver implantierbarer medizinischer Geräte voran?

Der Einsatz aktiver implantierbarer medizinischer Geräte nimmt zu, da chronische Herz-Kreislauf- und neurologische Erkrankungen immer häufiger auftreten und eine nachhaltige therapeutische Unterstützung erfordern. Erkrankungen wie Herzrhythmusstörungen, Herzinsuffizienz, Epilepsie, Parkinson-Krankheit und chronische Schmerzen nehmen weltweit zu und führen zu einer stärkeren Verbreitung von Herzschrittmachern, implantierbaren Kardioverter-Defibrillatoren und Neurostimulationssystemen.

Gesundheitsdienstleister verlassen sich auf diese Geräte, um eine präzise und nachhaltige physiologische Unterstützung zu liefern, die die klinischen Ergebnisse und die Lebensqualität verbessert. Diese wachsende Patientenpopulation sowie der wachsende Bedarf an zuverlässigen implantatbasierten Eingriffen steigern weiterhin die Nachfrage und treiben das Marktwachstum voran.

Wie bremsen die hohen Kosten im Zusammenhang mit implantierbaren Geräten und chirurgischen Eingriffen das Marktwachstum?

Hohe Kosten für implantierbare Systeme und chirurgische Eingriffe stellen eine große Herausforderung für das Wachstum des Marktes für aktive implantierbare medizinische Geräte dar. Auf diese Geräte ist man angewiesenfortschrittliche Materialien, komplizierte Komponenten und umfangreiche klinische Validierung, was die Herstellungskosten und die Gesamtkosten der Behandlung erhöht.

Krankenhäuser stehen aufgrund von Implantationsanforderungen, postoperativer Pflege und Langzeitüberwachungsprotokollen, die die wirtschaftliche Belastung weiter erhöhen, unter zusätzlichem finanziellen Druck. Kostenbarrieren verstärken sich in Lateinamerika, Teilen des asiatisch-pazifischen Raums sowie im Nahen Osten und in Afrika, wo die Erstattungsrahmen weniger entwickelt und die Gesundheitsbudgets begrenzt sind.

Um diesen Herausforderungen zu begegnen, erforschen Gesundheitssysteme und Hersteller kostenoptimierte Designs, verbesserte Erstattungswege und wertbasierte Beschaffungsmodelle, die eine breitere Akzeptanz unterstützen.

Wie beeinflusst der zunehmende Trend hin zu vernetzten und fernüberwachten Implantaten die Entwicklung aktiver implantierbarer medizinischer Geräte?

Der zunehmende Trend hin zu vernetzten und fernüberwachten Implantaten verändert die Art und Weise, wie langfristige Herz- und neurologische Erkrankungen behandelt werden. Ärzte erhalten kontinuierlich Einblick in die Gerätefunktion und den Patientenstatus, sodass Pflegeteams über die geplanten Bewertungen in der Klinik hinausgehen können.

Echtzeitwarnungen, Trendanalysen und Diagnosedaten, die über drahtlose Telemetrie- und Cloud-Systeme bereitgestellt werden, ermöglichen die frühere Erkennung von Herzrhythmusstörungen, Gerätefehlfunktionen oder Therapieanpassungen. Die Integration mit Analysetools, Fernüberwachungs-Dashboards und digitalen Pflegepfaden stärkt die klinische Entscheidungsfindung und Koordination.

Plattformen wie Medtronic CareLink, Abbott Merlin.net, Boston Scientific Latitude und BIOTRONIK Home Monitoring bieten Echtzeit-Gerätedaten, Diagnosetrends, Warnmeldungen und Therapieeinblicke, die eine rechtzeitige klinische Intervention unterstützen. Da die Hersteller vernetzte Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren und Neurostimulatoren ausbauen, profitieren Patienten von einer proaktiveren Versorgung, weniger vermeidbaren Krankenhausbesuchen und stabileren Langzeitergebnissen.

Schnappschuss des Marktberichts für aktive implantierbare medizinische Geräte

Nach Produkten (implantierbare Kardioverter-Defibrillatoren, implantierbare Herzschrittmacher, ventrikuläre Unterstützungsgeräte, implantierbare Herzmonitore, Neurostimulatoren und implantierbare Hörgeräte): Das Segment der implantierbaren Kardioverter-Defibrillatoren erzielte im Jahr 2024 einen Umsatz von 6,96 Milliarden US-Dollar, hauptsächlich aufgrund der starken klinischen Nachfrage nach einem wirksamen Arrhythmie-Management und der Prävention eines plötzlichen Herztodes.

Nach Endnutzern (Krankenhäuser, Zentren für ambulante Chirurgie und Spezialkliniken): Die Krankenhäuser hatten im Jahr 2024 einen Marktanteil von 65,43 %, was auf höhere Eingriffsvolumina, fortschrittliche chirurgische Infrastruktur und eine größere Verfügbarkeit spezialisierter kardiologischer und neurologischer Versorgung zurückzuführen ist.

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Wie sieht das aktuelle Marktszenario in Nordamerika und im asiatisch-pazifischen Raum für diesen Markt aus?

Der Marktanteil aktiver implantierbarer medizinischer Geräte in Nordamerika lag im Jahr 2024 bei 40,00 % und wird auf 9,82 Milliarden US-Dollar geschätzt. Diese starke Position wird durch die hohe klinische Akzeptanz fortschrittlicher Implantattechnologien in der Region, die hohe Verfügbarkeit von Verfahren und konsequente Investitionen in die Modernisierung der kardiovaskulären und neurologischen Versorgung gestützt.

Diese strukturellen Vorteile ermöglichen auch eine breitere Nutzung vernetzter Implantate, Fernüberwachungsplattformen und digitaler Nachsorgesysteme in Gesundheitsnetzwerken, wodurch das Therapiemanagement gestärkt und die Patientenergebnisse verbessert werden.

Der zunehmende Einsatz von Herzrhythmus-Managementsystemen der nächsten Generation und der erweiterte Zugang zu Neuromodulationstherapien stärken die regionale Nachfrage weiter. Darüber hinaus beschleunigen strategische Kooperationen zwischen Herstellern, Gesundheitsnetzwerken und Forschungseinrichtungen die Innovation, klinische Validierung und Einführung aktiver implantierbarer Lösungen der nächsten Generation in ganz Nordamerika.

Die Branche der aktiven implantierbaren medizinischen Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,31 % wachsen. Das Wachstum in der Region wird durch rasche Verbesserungen der Krankenhausinfrastruktur, eine breitere Verfügbarkeit von Elektrophysiologie- und Neuromodulationsdiensten und eine zunehmende Priorisierung fortschrittlicher Therapietechnologien in öffentlichen und privaten Gesundheitssystemen vorangetrieben.

Die Stärkung der Erstattungsunterstützung und staatliche Investitionen in die klinische Infrastruktur beschleunigen die Verbreitung von Herzschrittmachern, Defibrillatoren, Neurostimulatoren usw. weiterCochlea-Implantate.

Hersteller verbessern die regionalen Lieferkapazitäten, führen kleinere und langlebigere Geräte ein und integrieren drahtlose Überwachungsfunktionen, die die Patientenergebnisse verbessern. Diese Fortschritte, gepaart mit der wachsenden Beteiligung globaler und inländischer Medizintechnikunternehmen, festigen die Position des asiatisch-pazifischen Raums als schnell wachsender Markt für aktive implantierbare medizinische Geräte.

Regulatorische Rahmenbedingungen

In der Europäischen UnionDie Verordnung (EU) 2017/745 regelt aktive implantierbare medizinische Geräte. Es stärkt die Anforderungen an die klinische Evidenz, die Überwachung nach dem Inverkehrbringen und die Sicherheitsstandards für Hochrisikoimplantate wie Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren und Neurostimulatoren.

In den Vereinigten StaatenDas Premarket Approval (PMA)-Rahmenwerk der US-amerikanischen Food and Drug Administration gemäß 21 CFR Part 814 regelt aktive implantierbare medizinische Geräte. Es stellt sicher, dass Implantate der Klasse III strengen Sicherheits-, Wirksamkeits- und Qualitätsbewertungen unterzogen werden, bevor sie auf den Markt kommen.

In IndienDie Medical Devices Rules 2017 regeln aktive implantierbare medizinische Geräte. Es klassifiziert diese Produkte unter CDSCO-Aufsicht als Hochrisikogeräte und definiert Zulassungswege, klinische Prüfanforderungen und Qualitätssystemstandards.

Wettbewerbslandschaft

Unternehmen in der Branche der aktiven implantierbaren medizinischen Geräte stärken ihre Wettbewerbsposition durch Fortschritte in den Bereichen Miniaturisierung, biokompatible Materialien und vernetzte Implantattechnologien.

Sie konzentrieren sich auf die Verbesserung der langfristigen Gerätezuverlässigkeit, der Fernüberwachungsfunktionen und des Patientenkomforts, um den wachsenden klinischen Anforderungen in der Kardiologie, Neurologie und Hörwiederherstellung gerecht zu werden. Marktteilnehmer erweitern ihr Portfolio um leitungslose Systeme, vollständig implantierbare Designs und Neurostimulationsplattformen der nächsten Generation, die die Sicherheit und therapeutische Präzision verbessern.

Im Februar 2025,BIOTRONIK kündigte einen strategischen Wandel nach der Veräußerung seines Geschäftsbereichs Vascular Intervention an Teleflex an und bestätigte damit einen erneuten Fokus auf aktive implantierbare medizinische Geräte. Das Unternehmen plant, die Investitionen in künstliche Intelligenz, Fernüberwachung sowie fortschrittliche Herz- und Neuromodulationssysteme auszuweiten, um sein Kerntherapieportfolio zu erweitern und ein verbessertes Patientenmanagement zu unterstützen.

Wichtige Unternehmen im Markt für aktive implantierbare medizinische Geräte:

Im Februar 2024Das King’s College London eröffnete die MAISI-Einrichtung am St. Thomas’ Hospital, um die Entwicklung und frühe Herstellung von aktiven Implantaten und chirurgischen Instrumenten der Klassen II und III zu unterstützen. Die Anlage bietet Reinraumproduktion, behördliche Leitlinien und Qualitätssicherungsfunktionen, um Innovationen im Gesundheitswesen in den ersten klinischen Einsatz am Menschen zu bringen.

Häufig gestellte Fragen

Wie groß ist der Markt für aktive implantierbare medizinische Geräte derzeit und wie groß ist sein voraussichtliches Wachstum?

Welche Faktoren treiben das Wachstum des Marktes für aktive implantierbare medizinische Geräte voran?

Welche Herausforderungen behindern die Einführung aktiver implantierbarer medizinischer Geräte?

Wer sind die Hauptakteure auf dem Markt?

Welches Produktsegment ist derzeit marktführend?

Welches Endverbrauchersegment hat den höchsten Marktanteil?

Welche Region dominiert den Markt?

Welche wichtigen technologischen Fortschritte prägen den Markt?

Wie kann dieser Bericht die strategische Planung für Unternehmen unterstützen, die in den Bereich aktiver implantierbarer Geräte einsteigen?

Wie kann dieser Bericht als Entscheidungshilfe für eine Expansion nach Nordamerika oder in den asiatisch-pazifischen Raum dienen?

Wie hilft dieser Bericht dabei, Möglichkeiten zur Wettbewerbsdifferenzierung zu identifizieren?

Wie kann dieser Bericht die langfristige Produktentwicklung und F&E-Planung unterstützen?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.