Renovierte Marktgröße, Anteil, Wachstum und Industrie für medizinische Geräte nach Produkttyp (medizinische Bildgebungssysteme, Betriebsgeräte und chirurgische Geräte, Patientenüberwachungsgeräte, andere), durch Endbenutzer (Krankenhäuser, Klinik und Arztpraxen, diagnostische Zentren, andere) und regionale Analyse, 2024-2031

Seiten: 190 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst den Verkauf, die Vertrieb und die Nutzung der gebrauchten medizinischen Geräte, die in den ursprünglichen Herstellerspezifikationen restauriert werden. Es umfasst diagnostische Bildgebungssysteme, Patientenmonitore, chirurgische Instrumente und verschiedene andere Gesundheitsgeräte.

Der Markt dient Krankenhäusern, diagnostischen Zentren und Kliniken und bietet kostengünstige Alternativen zu neuen Geräten und gewährleisten gleichzeitig klinische Zuverlässigkeit und behördliche Einhaltung. Der Bericht enthält Einblicke in die Kerntreiber des Marktwachstums, die durch eine eingehende Bewertung der Branchentrends und regulatorischen Rahmenbedingungen unterstützt werden.

Renovierter Markt für medizinische GeräteÜberblick

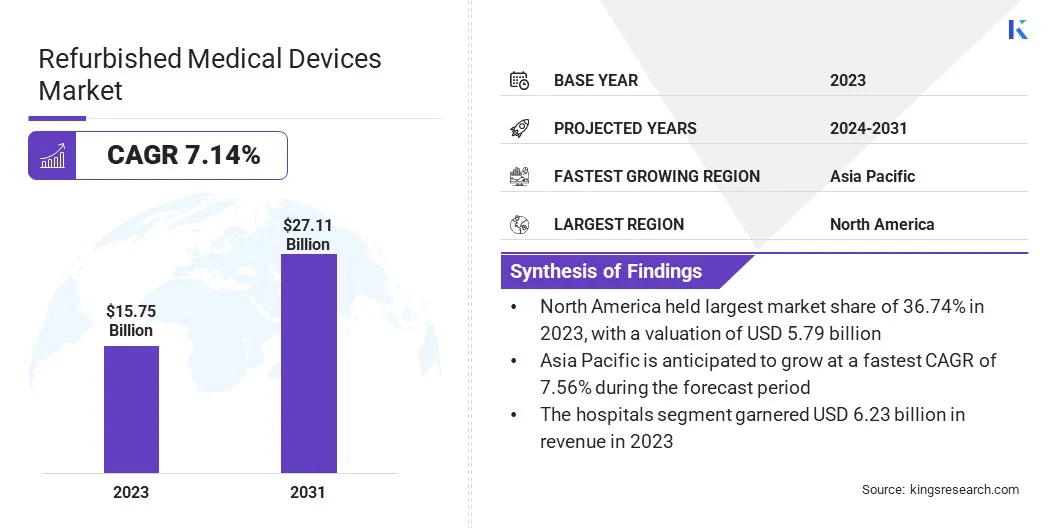

Die globale Marktgröße für medizinische Geräte wurde im Jahr 2023 mit 15,75 Milliarden USD bewertet und wird voraussichtlich von 16,73 Mrd. USD im Jahr 2024 auf 27,11 Mrd. USD bis 2031 wachsen und im Prognosezeitraum eine CAGR von 7,14% aufwiesen.

Der Markt registriert ein robustes Wachstum, das durch die steigenden Kosten neuer medizinischer Geräte angetrieben wird, und veranlasst Gesundheitsdienstleister, budgetfreundlichere Alternativen zu suchen, ohne die Leistung zu beeinträchtigen. Die zunehmende Nachfrage nach diagnostischen Bildgebung und Patientenüberwachungsgeräten, insbesondere in Regionen mit niedrigem bis mittlerem Einkommen, beschleunigt die Akzeptanz.

Große Unternehmen, die in den renovierten medizinischen Geräten tätig sind, sind GE Healthcare, Koninklijke Philips N.V., Siemens, Canon Inc., Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Block Imaging, Inc., Soma Tech Intl. Onkologiesysteme und Probo Medical.

Der Markt wird auch durch die Ausweitung privater Gesundheitseinrichtungen, die steigende Prävalenz chronischer Krankheiten unterstützt, die eine kontinuierliche Überwachung erfordern, günstige regulatorische Richtlinien, die sichere Wiederverkaufspraktiken ermöglichen, und ein wachsendes Vertrauen in die Qualität und Zuverlässigkeit zertifizierter renobierter Geräte.

Im April 2024 berichteten die Zentren für die Kontrolle und Prävention von Krankheiten (CDC) in den USA als Hauptursache für Krankheit, Behinderung und Tod, wobei sechs von zehn Amerikanern von mindestens einer Erkrankung betroffen waren.

Schlüsselhighlights

Die Renovierungsgröße für medizinische Geräte wurde im Jahr 2023 mit 15,75 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 7,14% wachsen.

Nordamerika hielt 2023 einen Marktanteil von 36,74% mit einer Bewertung von 5,79 Milliarden USD.

Das Segment für medizinische Bildgebungssysteme erzielte 2023 einen Umsatz von 5,92 Milliarden USD.

Das Krankenhäusersegment wird voraussichtlich bis 2031 in Höhe von 10,15 Milliarden USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,56% wachsen.

Marktfahrer

"Steigende Nachfrage nach kostengünstigen Lösungen"

Auf dem renovierten Markt für medizinische Geräte werden ein erhebliches Wachstum verzeichnet, das von der steigenden Nachfrage nach kostengünstigen medizinischen Geräten zurückzuführen ist. Gesundheitsdienstleister, insbesondere in Schwellenländern und unterversorgten Regionen, stehen unter dem Druck, den Zugang des Patienten zu fortgeschrittenen Diagnostik und Behandlungen zu erweitern und gleichzeitig in engen Budgetbeschränkungen zu arbeiten.

Renovierte Geräte bieten eine überzeugende Lösung, indem sie hochwertige, zuverlässige Technologien zu erheblichen Kosten anbieten als neue Geräte. Diese Erschwinglichkeit ermöglicht es Krankenhäusern, diagnostischen Zentren und Kliniken, ihre medizinische Infrastruktur zu aktualisieren oder zu erweitern, ohne die hohen Investitionen in der Regel mit neuen Geräten im Zusammenhang mit neuen Geräten zu treffen.

Gesundheitssysteme suchen weiterhin nach erschwinglichen Optionen, die weiterhin gute Ergebnisse liefern und so die Nachfrage nach renovierten Geräten auf dem Markt vorantreiben.

Marktherausforderung

Eine bedeutende Herausforderung im renovierten medizinischen Gerätemarkt besteht darin, die komplexe regulatorische Landschaft zu navigieren. Renovierte medizinische Geräte müssen dieselben strengen regulatorischen Anforderungen wie neue Geräte erfüllen, um die Sicherheit und die Leistung von Patienten zu gewährleisten.

Die Aufsichtsbehörden setzen spezifische Richtlinien für die Wiederaufbereitung, Renovierung und Zertifizierung von medizinischen Geräten. Unterschiede in den Vorschriften in den Ländern können jedoch den Zertifizierungsprozess für renovierte Geräte erschweren und zu Verzögerungen und erhöhten Kosten führen.

Es ist wichtig, dass renovierte Gerätehersteller über die neuesten Vorschriften auf dem Laufenden bleiben und eng mit den Aufsichtsbehörden zusammenarbeiten, um die Einhaltung der Einhaltung zu gewährleisten. Die Implementierung robuster Qualitätskontrollmaßnahmen und das Erhalten von Zertifizierungen von akkreditierten Agenturen können dazu beitragen, Vertrauen in renovierte Geräte festzulegen.

Markttrend

"Nachhaltigkeit und kreisförmige Wirtschaft"

Der renovierte Markt für medizinische Geräte betont Nachhaltigkeit und dieKreislaufwirtschaft. Gesundheitsdienstleister bemühen sich, Abfälle zu minimieren und ihre Umweltauswirkungen zu verringern und die Nachfrage nach renovierten Geräten zu steigern.

Renovierte medizinische Geräte fördern die Wiederverwendung bestehender Geräte, die dazu beitragen, Ressourcen zu erhalten und die E-Abfälle zu verringern und sich an breiteren Nachhaltigkeitszielen zu übereinstimmen.

Dieser Trend wird nicht nur von Umweltproblemen, sondern auch durch den wachsenden Druck auf Organisationen im Gesundheitswesen aufgeteilt, die Kosten zu senken und gleichzeitig eine qualitativ hochwertige Versorgung aufrechtzuerhalten.Infolgedessen profitiert der Markt von der steigenden Verschiebung zu kreisförmigen Wirtschaftspraktiken, die sich auf die Reduzierung, Wiederverwendung und Recycling von medizinischen Geräten konzentrieren.

Im Oktober 2023 haben GE Healthcare and Relink Medical zusammengearbeitet, um Asset Management -Lösungen zur Reduzierung von Abfällen für medizinische Geräte für Gesundheitsdienstleister zu liefern. Die Partnerschaft konzentriert sich auf die standardisierte Disposition von Geräten am Lebensende durch Verkauf, Recycling oder Spenden. Dies hilft bei der Verbesserung der betrieblichen Effizienz, der Unterstützung von Nachhaltigkeit und der Ermöglichung der Anbieter, die Auslastung der Geräte zu optimieren und gleichzeitig potenzielle Einnahmequellen zu generieren.

Renovierter Marktbericht für medizinische Geräte Snapshot

Segmentierung

Details

Nach Produkttyp

Medizinische Bildgebungssysteme, Betriebsgeräte und chirurgische Geräte, Patientenüberwachungsgeräte, andere

Nach Endbenutzer

Krankenhäuser, Kliniken und Arztpraxen, diagnostische Zentren, klinische und Forschungslabors

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Produkttyp (medizinische Bildgebungssysteme, Betriebsgeräte und chirurgische Geräte, Patientenüberwachungsgeräte, andere): Das Segment Medical Imaging Systems verdiente sich im Jahr 2023 aufgrund der hohen Nachfrage nach kostengünstigen diagnostischen Lösungen und der weit verbreiteten Renovierung hochwertiger Imaging-Geräte wie MRI- und CT-Scaner.

Nach Endbenutzern (Krankenhäuser, Kliniken und Arztpraxen, diagnostische Zentren sowie klinische und Forschungslabors): Das Krankenhäuser -Segment hielt 2023 einen Anteil des Marktes für 39,54% des Marktes, da ihre großen Geräteanforderungen, die Budgetbeschränkungen und die Präferenz für zuverlässige renovierte Systeme zur Verbesserung der diagnostischen und chirurgischen Dienste vorgezogen wurden.

Renovierter Markt für medizinische GeräteRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Nordamerika lag im Jahr 2023 bei rund 36,74% mit einer Bewertung von 5,79 Milliarden USD. Die Region hat den größten Marktanteil vor allem aufgrund der hohen Nachfrage nach kostengünstigen medizinischen Lösungen in Krankenhäusern, diagnostischen Zentren und privaten Gesundheitsdienstleistern.

Die hohen Ausgaben für die Gesundheitsversorgung in den USA und Kanada sowie die Präferenz für hochwertige renovierte Geräte in Umgebungen, in denen Budgets ein Problem darstellen, trägt erheblich zu dieser Dominanz bei.

Darüber hinaus steuern die Gesundheitsinfrastruktur in Nordamerika, die Anforderungen für fortschrittliche Medizintechnik und der starke Gesundheitssektor, insbesondere in den USA, die Nachfrage nach renovierten diagnostischen Bildgebung und chirurgischen Geräten.

Die weit verbreitete Einführung von renoviertMedizinproduktewird auch durch das Vorhandensein etablierter Renovierungsunternehmen gestärkt, die Qualitätssicherung und zuverlässige Garantieoptionen anbieten.

Die renovierte medizinische Geräteindustrie im asiatisch -pazifischen Raum wird voraussichtlich das schnellste Wachstum mit einem prognostizierten CAGR von 7,56% im Prognosezeitraum registrieren.Dies ist auf die steigende Nachfrage des Gesundheitswesens in Schwellenländern wie China, Indien und Südostasien zurückzuführen.

Wo für viele Gesundheitsdienstleister die Kosten für medizinische Geräte häufig unerschwinglich sind.Die Gesundheitsinfrastruktur wächst rasch in der Region. Renovierte Geräte bieten eine erschwingliche Lösung, ohne die Qualität zu beeinträchtigen.

Darüber hinaus steigern die zunehmende Prävalenz chronischer Krankheiten, das zunehmende Bewusstsein für die Vorteile von renovierten Geräten und die Notwendigkeit von hochwertigen Diagnose- und Überwachungssystemen in städtischen und ländlichen Gebieten die Nachfrage.

Die schnelle Entwicklung privater Gesundheitseinrichtungen und diagnostischer Zentren in Ländern wie Indien und China, in denen Kosteneffizienz ein wesentliches Anliegen ist, ist ein weiterer wichtiger Faktor, der den Markt fördert.

Im April 2024 startete GE Healthcare eine neue Renovierungseinheit in Bangladesch für seine A1-Sure-Ultraschallsysteme. Die Einrichtung zielt darauf ab, den Zugang des Gesundheitswesens in Städten Tier 2 und Tier 3 zu verbessern, indem hochwertige, erschwingliche renovierte Ultraschallgeräte angeboten werden und zu besseren diagnostischen Fähigkeiten und lokalen Beschäftigungsmöglichkeiten beitragen.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) reguliert die Sanierung von medizinischen Geräten. Die FDA sorgt für die Sicherheit und Wirksamkeit dieser Geräte und fordert die Renovierung spezifischer Richtlinien und Vorschriften ein. Das FDA -Zentrum für Geräte und radiologische Gesundheit (CDRH) überwacht die Regulierung der Medizinprodukte, einschließlich Wiederaufbau und Wartung.

In der Europäischen Union (EU)Die Regulierungsbehörde für renovierte medizinische Geräte ist die Europäische Medicines Agency (EMA) und die Europäische Kommission. Die medizinische Geräteregulation (MDR) regiert die Regulierung neuer und renovierter medizinischer Geräte in der EU.

In JapanDie Arzneimittel- und Medizinproduktagentur (PMDA) ist die Aufsichtsbehörde für medizinische Geräte. Es arbeitet mit dem Ministerium für Gesundheit, Arbeit und Wohlfahrt (MHLW) zusammen. Das MHLW ist verantwortlich für die Überwachung des Gesetzes zur Sicherung von Qualität, Wirksamkeit und Sicherheit von Produkten, einschließlich Pharma- und Medizinprodukten (PMD Act), einschließlich Vorschriften für medizinische Geräte, einschließlich renovierter, enthält.

Wettbewerbslandschaft

Die renovierte medizinische Gerätebranche zeichnet sich durch wichtige Akteure aus, die verschiedene Strategien anwenden, um ihre Marktpräsenz zu verbessern und sich selbst zu differenzieren.

Viele Unternehmen konzentrieren sich auf die Erweiterung ihrer Produktportfolios, indem sie eine breite Palette von renovierten medizinischen Geräten in mehreren Kategorien anbieten, wie z. B. diagnostische Bildgebungssysteme, Patientenüberwachungsgeräte und chirurgische Instrumente.

Strategische Partnerschaften mit Krankenhäusern, diagnostischen Zentren und Gesundheitsdienstleistern sind häufig, sodass diese Akteure langfristige Verträge sichern und auf größere Kundenbasis zugreifen können. Darüber hinaus investieren Unternehmen in fortschrittliche Sanierungstechnologien, um qualitativ hochwertige Standards und eine zuverlässige Leistung von renovierten Geräten zu gewährleisten.

Diese Betonung der Qualität trägt dazu bei, Vertrauen in die Gesundheitsdienstleister aufzubauen, die die Zuverlässigkeit und Wirksamkeit von überholten Produkten priorisieren. Mehrere Unternehmen priorisieren die regionale Expansion, insbesondere in aufstrebenden Volkswirtschaften, in denen die Nachfrage nach erschwinglichen Gesundheitslösungen zunimmt. Dies hilft ihnen, ihre Marktposition zu stärken.

Im Juli 2024 erwarb AA Medical Surgical Product Solutions (SPS) und bildete eine strategische Partnerschaft, um die Zugänglichkeit und Erschwinglichkeit von Premium -medizinischen Produkten zu verbessern. Die Partnerschaft ermöglicht es AA Medical, sein Produktportfolio zu erweitern, um die SPS-Auswahl an chirurgischen Verbrauchsmaterialien zu umfassen und seine Position als umfassenden Drittanbieter medizinischer Versorgung zu verfestigen.

Liste der wichtigsten Unternehmen im renovierten Markt für medizinische Geräte:

Was ist der erwartete CAGR für den renovierten Markt für medizinische Geräte im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.