Marktgröße, Anteil, Wachstum und Branchenanalyse für Zellstoff und Papier, nach Rohstoffen (auf Holzbasis, auf Agrarbasis, auf Basis recycelter Fasern), nach Verfahren (Zellstoffherstellung, Bleiche), nach Endverbrauchsindustrie (Verpackung, Druck) und regionaler Analyse. 2024-2031

Seiten: 150 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst industrielle Tätigkeiten, die sich mit der Herstellung und Lieferung von Zellstoff- und Papierprodukten befassen. Dieser Markt umfasst Betriebe in den Bereichen Rohstoffbeschaffung, -verarbeitung und Endverbrauchsanwendungen. Es ist nach Rohstofftypen wie holzbasierten Fasern, agrobasierten Quellen und recycelten faserbasierten Inputs segmentiert.

Schlüsselprozesse wie das Auflösen und Bleichen, die wesentliche Schritte bei der Umwandlung von Rohstoffen in verwendbare Papierprodukte sind. Der Bericht bietet eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum voraussichtlich beeinflussen wird.

Zellstoff- und PapiermarktÜberblick

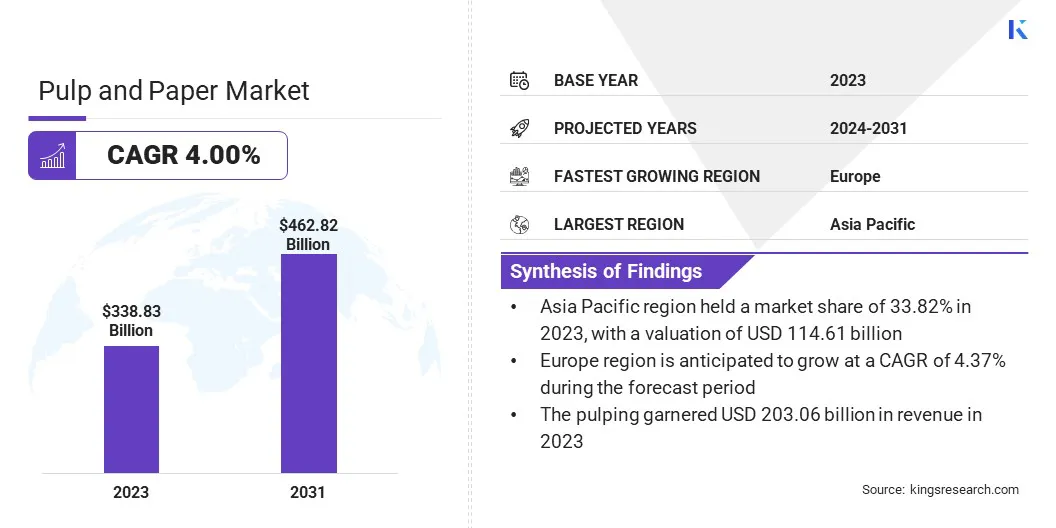

Die Größe des globalen Zellstoff- und Papiermarktes wurde im Jahr 2023 auf 338,83 Milliarden US-Dollar geschätzt und wird voraussichtlich von 351,71 Milliarden US-Dollar im Jahr 2024 auf 462,82 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,00 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch die steigende Nachfrage nach nachhaltigen Verpackungslösungen vorangetrieben, da sich die Industrie von Kunststoffen zu recycelbaren, biologisch abbaubaren Alternativen verlagert. Die Ausweitung des E-Commerce-Sektors hat den Bedarf an effizienten und umweltfreundlichen Verpackungsmaterialien, insbesondere an Produkten aus Wellpappe, weiter erhöht.

Zu den wichtigsten Unternehmen der Zellstoff- und Papierindustrie zählen NIPPON PAPER INDUSTRIES CO., LTD., Mondi, Stora Enso, Smurfit Kappa, Sappi Ltd, DS Smith, International Paper, Domtar Corporation, WestRock Company, UPM Global, CMPC, Suzano S/A, APP Group, Oji Holdings Corporation und Nine Dragons Paper Limited.

Darüber hinaus tragen Innovationen bei Spezialpapieren zum Wachstum des Marktes bei. Zu diesen Fortschritten gehört die Entwicklung von Hochleistungspapierprodukten für Anwendungen in Branchen wie Elektronik, Gesundheitswesen und Lebensmittelverpackungen. Der Aufstieg funktioneller Papiere wie wasserabweisender, antimikrobieller und barrierebeschichteter Papiere schafft neue Wachstumschancen.

Im Januar 2025 gaben International Paper und DS Smith ihre Fusion bekannt, um einen weltweit führenden Anbieter nachhaltiger Verpackungen zu bilden. Ziel des zusammengeschlossenen Unternehmens ist es, das Kundenerlebnis durch die Integration der Stärken beider Unternehmen zu verbessern und so einen reaktionsschnelleren und effizienteren Service zu gewährleisten. Mit einem starken Fokus auf Innovation wird das Unternehmen weiterhin einen starken Fokus auf Innovation legen und nachhaltige Verpackungslösungen weiter vorantreiben.

Wichtigste Highlights:

Die Größe der Zellstoff- und Papierindustrie belief sich im Jahr 2023 auf 338,83 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 4,00 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Marktanteil von 33,82 % bei einer Bewertung von 114,61 Milliarden US-Dollar.

Das holzbasierte Segment erwirtschaftete im Jahr 2023 einen Umsatz von 142,88 Milliarden US-Dollar.

Das Zellstoffsegment wird bis 2031 voraussichtlich 272,78 Milliarden US-Dollar erreichen.

Es wird geschätzt, dass das Verpackungssegment bis 2031 einen Umsatz von 112,42 Milliarden US-Dollar erwirtschaften wird.

Für Europa wird im Prognosezeitraum ein jährliches Wachstum von 4,37 % erwartet.

Markttreiber

„Nachhaltige Verpackung gefragt“

Das Wachstum des globalen Zellstoff- und Papiermarktes wird durch die wachsende Nachfrage nach nachhaltigen Verpackungen vorangetrieben. Da die Umweltbedenken weltweit zunehmen, setzen Branchen wie E-Commerce, Lebensmittel und Einzelhandel zunehmend auf umweltfreundliche, recycelbare und biologisch abbaubare Verpackungslösungen.

Unterstützt wird dieser Wandel durch Vorschriften zur Bekämpfung von Kunststoffabfällen, etwa durch Verbote von Einwegkunststoffen, sowie durch ein wachsendes Verbraucherbewusstsein für Umweltthemen. Die Abkehr vonKunststoffverpackungenveranlasst Unternehmen dazu, in nachhaltige und recycelbare papierbasierte Alternativen zu investieren.

Papierverpackungen bieten eine praktikable Lösung, die mit Nachhaltigkeitszielen übereinstimmt, behördliche Anforderungen erfüllt und der Verbrauchernachfrage nach umweltbewussten Produkten gerecht wird. Hersteller konzentrieren sich auf die Entwicklung innovativer, nachhaltiger Produkte, um dieser wachsenden Nachfrage gerecht zu werden.

Im März 2025 schlossen ANDRITZ und HolyPoly eine exklusive Vereinbarung zur Bereitstellung einer umfassenden Recyclinglösung für gebrauchte Papiermaschinenbespannungen (PMC) für Papierhersteller in ganz Europa. Die Partnerschaft ermöglicht es den Fabriken, alle Formgewebe und Filze am Ende ihrer Lebensdauer zu recyceln und fördert so Initiativen zur Kreislaufwirtschaft.

Marktherausforderung

„Steigende Rohstoffkosten“

Eine große Herausforderung, die die Expansion des Zellstoff- und Papiermarkts behindert, sind die steigenden Kosten für Rohstoffe, insbesondere für Holz und recycelte Fasern. Preis- und Angebotsschwankungen, die durch Abholzungsvorschriften, Unterbrechungen der Lieferkette und branchenübergreifenden Wettbewerb verursacht werden, wirken sich erheblich auf die Produktionskosten aus.

Um dieser Herausforderung zu begegnen, investieren Unternehmen in alternative Faserquellen wie agrobasierte und recycelte Materialien. Darüber hinaus können Innovationen bei Faserrecyclingtechnologien und die Entwicklung effizienterer Zellstoffverarbeitungstechniken dazu beitragen, die Auswirkungen von Rohstoffknappheit abzumildern und die Abhängigkeit von traditionellen Quellen zu verringern.

Markttrend

„Konzentrieren Sie sich auf ungebleichtes wasserabweisendes Papier“

Auf dem Zellstoff- und Papiermarkt zeichnet sich ungebleichtes wasserabweisendes Papier als wichtiger Trend ab. Dieser Trend spiegelt die wachsende Vorliebe für natürliche, unbehandelte Papierprodukte mit erhöhter Haltbarkeit wider. Ungebleichte Papiere behalten die Rohfasereigenschaften und sind somit eine umweltfreundlichere Alternative zu gebleichten Papieren.

Der Einbau wasserabweisender Eigenschaften erhöht ihren Nutzen, insbesondere bei feuchtigkeitsempfindlichen Anwendungen. Dieser Wandel hin zu ungebleichtem, wasserbeständigem Papier steht im Einklang mit den Bemühungen der Industrie, funktionelle und nachhaltige Materialien zu entwickeln, ohne auf schädliche Chemikalien angewiesen zu sein.

Im Oktober 2024 brachte Lintec ein ungebleichtes und ungefärbtes Kraftpapier mit hoher Wasserabweisung auf den Markt, das für Anwendungen wie Tragetaschen und Umschläge im Logistikbereich konzipiert ist. Das Produkt bietet natürliche Zellstofffarbtöne und erreicht eine Wasserabweisungsklasse von R7 ohne Oberflächenbeschichtung, wobei die Kompatibilität mit verschiedenen Druckmethoden und Standardverarbeitungsklebstoffen erhalten bleibt.

Schnappschuss des Zellstoff- und Papiermarktberichts

Segmentierung

Einzelheiten

Nach Rohstoff

Auf Holzbasis, auf Agrarbasis, auf Basis recycelter Fasern

Nach Rohstoffen (auf Holzbasis, auf Agrarbasis und auf Basis recycelter Fasern): Das holzbasierte Segment erwirtschaftete im Jahr 2023 aufgrund seiner breiten Verfügbarkeit, hohen Faserqualität und etablierten Verarbeitungsinfrastruktur einen Umsatz von 142,88 Milliarden US-Dollar.

Nach Verfahren (Aufschluss und Bleiche): Das Segment Aufschluss hatte im Jahr 2023 einen Anteil von 59,93 %, was auf seine zentrale Rolle bei der Fasergewinnung und kostengünstigen Produktionsmethoden zurückzuführen ist.

Nach Endverbrauchsindustrie (Verpackung, Druck, Bauwesen und Konsumgüter): Das Verpackungssegment wird bis 2031 voraussichtlich 112,42 Milliarden US-Dollar erreichen, angetrieben durch die steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungen im E-Commerce- und FMCG-Sektor.

Zellstoff- und PapiermarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Anteil des Zellstoff- und Papiermarkts im asiatisch-pazifischen Raum lag im Jahr 2023 bei rund 33,82 % und wurde auf 114,61 Milliarden US-Dollar geschätzt. Die Dominanz wird durch eine starke Nachfrage aus den Bereichen Verpackung, Druck und Hygiene gestützt.

In Ländern wie China, Indien, Indonesien und Vietnam kam es zu einer raschen Industrialisierung und Urbanisierung, die zu einem höheren Verbrauch von Papierprodukten führte. Die Expansion des E-Commerce und des Einzelhandels hat den Bedarf an Verpackungen und Etiketten aus Wellpappe erhöht. Darüber hinaus haben die reichliche Verfügbarkeit von Rohstoffen, niedrige Arbeitskosten und eine günstige Regierungspolitik die Region zu einem wichtigen Zentrum für die Zellstoff- und Papierproduktion gemacht.

Die europäische Zellstoff- und Papierindustrie dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,37 % wachsen. Dieses Wachstum wird durch den starken Fokus auf Nachhaltigkeit, Recycling und technologische Innovation gefördert. Europa weist weltweit die höchsten Papierrecyclingquoten auf, was den Übergang zu Kreislaufwirtschaftspraktiken unterstützt.

Steigende Nachfrage nach umweltfreundlichen undbiologisch abbaubare Verpackungaus Branchen wie Lebensmittel, Kosmetik und E-Commerce treibt die regionale Marktexpansion weiter voran. Länder wie Deutschland, Finnland und Schweden sind mit gut etablierten Produktionsanlagen und forschungsgetriebenen Entwicklungen in der nachhaltigen Faserverarbeitung führend auf dem regionalen Markt.

Im Mai 2024 hat Starkraft unter der HEINZEL GRUPPE seine PM6-Papiermaschine in der Papierfabrik Steyrermühl in Österreich erfolgreich in Betrieb genommen. Die Erweiterung erhöht die Kraftpapier-Produktionskapazität des Unternehmens auf 350.000 Tonnen pro Jahr, unterstützt das globale Wachstum und stärkt sein Engagement für Innovation, Qualität und Nachhaltigkeit bei flexiblen Verpackungslösungen.

Regulatorische Rahmenbedingungen

In den USADie Zellstoff- und Papierindustrie wird von der Environmental Protection Agency (EPA) im Rahmen von Rahmenwerken wie dem Clean Air Act (CAA) und dem Clean Water Act (CWA) reguliert, die Grenzwerte für Luftemissionen und Abwassereinleitungen aus Fabriken festlegen.

In IndienDas Central Pollution Control Board (CPCB) überwacht die Einhaltung des Water (Prevention and Control of Pollution) Act von 1974 und des Environment (Protection) Act von 1986 und schreibt vor, dass kein Flüssigkeitsausstoß erfolgen darf und sauberere Produktionstechnologien in Papierfabriken gefördert werden.

Wettbewerbslandschaft

Wichtige Akteure in der Zellstoff- und Papierindustrie konzentrieren sich auf strategische Investitionen in fortschrittliche Verarbeitungstechnologien, um die betriebliche Effizienz zu verbessern und die Umweltbelastung zu reduzieren. Unternehmen erweitern ihre Produktionskapazitäten in wachstumsstarken Regionen durch Joint Ventures und Anlagenmodernisierungen, um der steigenden Nachfrage gerecht zu werden.

Fusionen und Übernahmen werden genutzt, um Produktportfolios zu stärken und neue geografische Märkte zu erschließen. Viele Akteure wechseln zu integrierten Produktionsmodellen, um Lieferketten zu rationalisieren und die Abhängigkeit von externen Lieferanten zu verringern. Ein großer Schwerpunkt liegt auf der Entwicklung nachhaltiger und recycelbarer Papierprodukte, um sie an regulatorische Standards und sich ändernde Verbraucherpräferenzen anzupassen.

Im April 2025 unterzeichnete ANDRITZ eine Vereinbarung zur Übernahme von A.Celli Paper. Damit erweitert das Unternehmen seine Kapazitäten im Bereich Auf- und Umwickeltechnologien und stärkt seine Position als Komplettanbieter in der Tissue- und Papierindustrie. Die Übernahme erweitert das Serviceangebot von ANDRITZ und unterstützt seine Strategie, innovative End-to-End-Lösungen von der Faserverarbeitung bis hin zu verpackten Papierrollen anzubieten.

Liste der wichtigsten Unternehmen im Zellstoff- und Papiermarkt:

Im März 2025, ITC Limited unterzeichnete einen Geschäftsübertragungsvertrag zum Erwerb des Century Pulp & Paper Understanding (CPP) von Aditya Birla Real Estate Limited. Durch die Übernahme wird das Karton- und Spezialpapiergeschäft von ITC um 480.000 Tonnen Jahreskapazität erweitert und bietet strategische Vorteile in Bezug auf Größe, betriebliche Belastbarkeit und Standortvorteile, während es gleichzeitig mit der Wachstumsstrategie und den Nachhaltigkeitszielen von ITC übereinstimmt.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Zellstoff- und Papiermarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.