Printed Circuit Board Market Size, Share, Growth & Industry Analysis, By Type (Single-Sided, Double-Sided, Multilayer PCB, Rigid, Flexible, Others), By Material (FR-4, Polyimide, Metal, Ceramic), By End User (Automotive, Healthcare, Telecommunication, Industrial, Consumer Electronics, Others), and Regional Analysis, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Swati J. | Zuletzt aktualisiert: Februar 2026

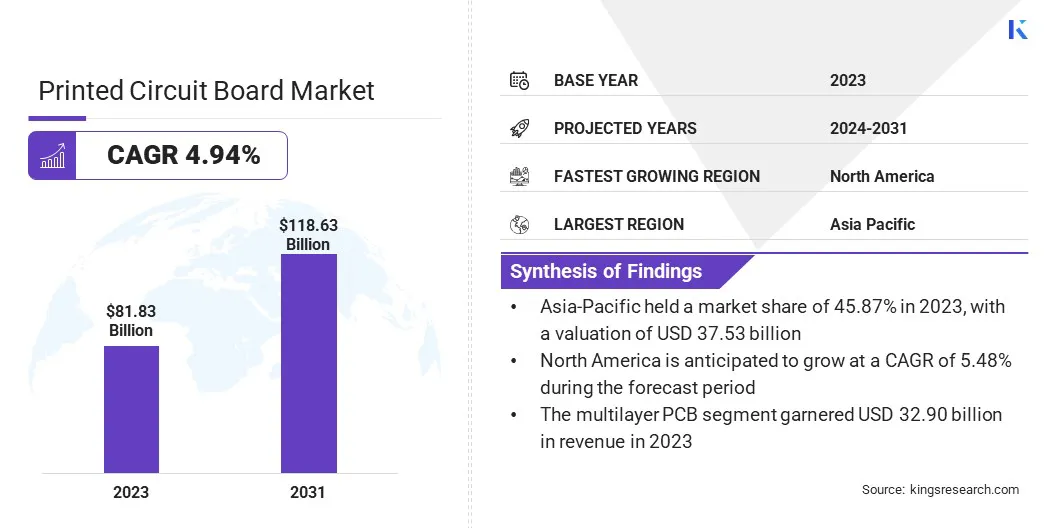

Die globale Marktgröße für gedruckte Leiterplatten wurde im Jahr 2023 mit 81,83 Milliarden USD bewertet und wird voraussichtlich im Jahr 2031 von 84,65 Mrd. USD im Jahr 2024 auf 118,63 Mrd. USD wachsen, was im Prognosezeitraum eine CAGR von 4,94% aufwies.

Der Markt verzeichnet ein robustes Wachstum aufgrund der zunehmenden Nachfrage in verschiedenen Sektoren, einschließlich Unterhaltungselektronik, Automobil- und Industrieautomatisierung. Innovationen in Materialien und Herstellungsprozessen verbessern die Leistung und Zuverlässigkeit von PCBs, wodurch sie für komplexe Anwendungen besser geeignet sind.

Die Verschiebung in Richtung Miniaturisierung und die Integration von Internet of Things (IoT) -Technologien fährt die Markterweiterung weiter voran.

Im Arbeitsumfang enthält der Bericht Lösungen, die von Unternehmen wie Jabil Inc., Würth Elektronik Eisos GmbH & Co. KG, Deutschland, TTM Technologies Inc., Becker & Muller Schaltungsdruck Gmbh, Advancedpcb, Sumitomo Electrico, und Sumitomo, Sumitomo, und Sumitomo, Sumitomo, Ltd, Sumitomo, Ltd, Sumitomo, Ltd, Sumitomo, Ltd, Sumitomo, Ltd, Sumitomo, Ltd, Ltd, Ltd, Ltd, Ltd, Ltd, Ltd, Ltd, Ltd, Ltd, Ltd. Systemtechnik AktiengeSellschaft, Zhen Ding Tech. Gruppentechnologie, die begrenzt halten, und andere.

Der Markt für gedruckte Leiterplatten verzeichnet ein erhebliches Wachstum, was hauptsächlich auf die zunehmende Einführung fortschrittlicher Technologien wie 5G zurückzuführen ist. Steigende Investitionen sowohl von staatlichen als auch von privaten Organisationen treiben diesen Trend weiter.

Im März 2024 startete Ericsson ein neues Unternehmen zur Erleichterung der 5G-gesteuerten digitalen Transformation in der US-Bundesregierung und unterstreichte die wichtige Rolle von 5G bei der Verbesserung der Initiativen zur nationalen Sicherheit, zum Wirtschaftswachstum und zur Modernisierung der Verteidigung.

Im Laufe der Technologie von 5G wird erwartet, dass in den kommenden Jahren neue Möglichkeiten für innovative PCB -Lösungen geschaffen werden, wodurch das Marktwachstum des Marktes voranschreitet.

Eine gedruckte Leiterplatte ist eine flache, starre Struktur, die elektronische Komponenten mit leitenden Spuren und Pads auf einem nicht leitenden Substrat unterstützt und verbindet. PCBs dienen als Grundlage für die meisten modernen elektronischen Geräte, darunter Smartphones, Computer, industrielle Geräte und Automobilsysteme.

Sie sind in verschiedenen Typen wie Einzelschicht-, Doppelschicht- und Mehrschichtplatten erhältlich, abhängig von der Komplexität der Schaltung. Das Design und die Herstellung von PCBs sind entscheidend, um eine effiziente Signalübertragung, Leistungsverteilung und kompakte, zuverlässige Leistung in verschiedenen elektronischen Anwendungen sicherzustellen.

Überprüfung des Analysten

Wichtige Akteure, die auf dem Markt tätig sind, setzen zunehmend Strategien wie Partnerschaften, Akquisitionen und Expansionen an, um ihre Produktportfolios zu stärken und einen Wettbewerbsvorteil zu erreichen. Die steigende Nachfrage nach fortschrittlichen PCBs, unterstützt durch die Verbreitung von Technologien wie 5G, Automobil -Elektronik und Internet of Things (IoT), veranlasst Unternehmen, ihre Fertigungskapazitäten und die geografische Reichweite zu verbessern.

Im April 2024 eröffnete TTM Technologies Inc., ein weltweit führender Anbieter von HF -Komponenten und fortgeschrittenen Druckschaltkarten, seine erste Produktionsstätte in Penang, Malaysia, mit einer Investition von USD 200 Mio. USD. Die Einrichtung im Penang Science Park verfügt über fortschrittliche automatisierte PCB -Fertigungsfunktionen.

Im November 2023 erweiterte Jabil Inc. seine Geschäftstätigkeit, indem er eine dritte Produktionsanlage in Chihuahua, Mexiko, eröffnete und über 250.000 Quadratmeter groß war. Diese Expansion zielt darauf ab, wichtige Branchen zu unterstützen, einschließlich Energie, Automobil, Gesundheitswesen und Einzelhandel sowie die Verbesserung der betrieblichen Effizienz und Flexibilität.

Diese Entwicklungen spiegeln die wachsende Nachfrage nach fortgeschrittenen PCBs in mehreren Sektoren wider, die durch die Erhöhung der Technologieeinführung und die industrielle Expansion angeheizt werden.

Wachstumsfaktoren für gedruckte Leiterplattenmarkt

Die zunehmende weltweite Nachfrage nach Smartphones, Laptops, Tablets undWearablesFördert das Wachstum des Marktes für gedruckte Leiterplatten. Mit den Verbraucherpräferenzen, die sich in kompaktere, leichte und mit Feature-reichen Geräte verschieben, suchen die Hersteller nach hohen Dichte, mehrschichtige Druckschaltkarten, um komplexe elektronische Komponenten im begrenzten Raum aufzunehmen.

Diese erweiterten Druckschaltplatten unterstützen eine schnellere Verarbeitung, größere Funktionalität und verbesserte Leistung und minimieren gleichzeitig den Formfaktor des Geräts. Die Entwicklung intelligenter Geräte zeigt die Notwendigkeit kompakter, effizienter und spezialisierter Druckschaltplatten. Dieser Trend fordert die Hersteller zur Innovation auf, was die Ausdehnung des Marktes weiter vorantreibt.

Der Markt steht aufgrund der steigenden Rohstoffkosten, insbesondere der Kupfer- und seltenen Metalle, vor Herausforderungen, die die Rentabilität erheblich beeinflussen. Darüber hinaus erfordert die zunehmende Komplexität elektronischer Geräte fortschrittlichere Herstellungsprozesse, was zu höheren Produktionskosten und Problemen zur Qualitätsregelung führt.

Strengere Umweltvorschriften zur Entsorgung von E-Abfällen und nachhaltige Produktion komplizieren den Betriebsvorschriften für Hersteller weiter.

Um diese Herausforderungen zu bewältigen, investieren wichtige Akteure in Automatisierungstechnologien, um die Produktionseffizienz zu verbessern und die Arbeitskosten zu senken. Sie untersuchen weiter die Verwendung alternativer, kostengünstiger Materialien, um die Abhängigkeit von teuren Rohkomponenten zu verringern.

Unternehmen bieten eine bessere Preise an und stellen die Stabilität der Lieferkette sicher, was das Wachstum des Marktes für gedruckte Leiterplatten in den kommenden Jahren voraussichtlich steigern wird.

Branchentrends für gedruckte Leiterplatten

Die zunehmende Nachfrage nach gedruckten Leitertafeln in der Verbraucherelektronikbranche veranlasst Regierungen und Organisationen, Programme zu initiieren, die sich auf die Sensibilisierung und die Bereitstellung wesentlicher Schulungen in der PCB -Herstellung konzentrieren.

Im Februar 2024 gründete UMass Lowell das Labor der Electronics Manufacturing Evolution (Massachusetts Electronics Manufacturing Evolution), das von 500.000 USD für das Qualifikations -Kapitalzuschuss von Massachusetts finanziert wurde, um Studenten und Fachkräfte der Industrie in PCB -Design- und Herstellungstechniken auszubilden.

Solche Initiativen sind entscheidend für die Entwicklung einer qualifizierten Belegschaft, die den sich entwickelnden Bedürfnissen der Branche erfüllen kann. Durch die Förderung von Innovationen und Verbesserung des technischen Fachwissens positionieren diese Programme verschiedene Regionen als Führungskräfte in der PCB -Technologie. Dieser Fokus auf Bildung und Ausbildung stärkt den Marktfortschritt weiter.

Unternehmen in der Verbraucherelektronikbranche entwickeln zunehmend ein tragbares Internet of Things (IoT), um das Vertrauen der Benutzer in Smartphones zu verringern. Diese Geräte unterscheiden sich von grundlegenden, erschwinglichen Optionen wie Smartwatches und Thermostaten bis hin zu fortschrittlichen Lösungen, einschließlich Smart -Home -Automatisierungssystemen, intelligenten Kleidung, Hearables und intelligenten Brillen.

Solche Innovationen verändern Benutzer Workflows, Kommunikation und Verwaltung von Taskmanagement. Die wachsende Nutzung und Popularität von IoT -Geräten der Verbraucher weisen auf einen anhaltenden Trend hin, der durch die steigende Nachfrage der Verbraucher nach erschwinglichen, schnelleren und sichereren Lösungen unterstützt wird.

Laut Ericsson werden bis 2027 Kurzstrecken-IoT-Geräte, insbesondere Smart-Home-Geräte, bis 2027 voraussichtlich 25,15 Milliarden Einheiten erreichen.

Diese steigende Nachfrage fördert den Wettbewerb und fördert die Entwicklung des Marktes für gedruckte Leiterplatten.

Segmentierungsanalyse

Der globale Markt wurde basierend auf Typ, Material, Endbenutzer und Geographie segmentiert.

Nach Typ

Basierend auf dem Typ wurde der Markt in einseitige, doppelseitige, mehrschichtige PCB, starr, flexibel und andere kategorisiert. Das mehrschichtige PCB -Segment leitete den Markt für gedruckte Leiterplatten im Jahr 2023 und erreichte eine Bewertung von 32,90 Mrd. USD. Dieses Wachstum wird hauptsächlich durch die zunehmende Nachfrage nach kompakten, leistungsstarken elektronischen Geräten in Bezug auf Unterhaltungselektronik-, Automobil-, Telekommunikations- und Gesundheitsbranche stimuliert.

Diese mehrschichtigen PCBs verbessern die Funktionalität, bieten Designflexibilität und verbessern die Signalintegrität, wodurch sie ideal für komplexe Anwendungen wie Smartphones, fortschrittliche Fahrer-Assistance-Systeme (ADAs) usw.Medizinprodukte. Mit Branchen, die sich auf Miniaturisierung und fortschrittliche Technologien wie 5G und IoT konzentrieren, steigt die Nachfrage nach Multilayer -PCBs an.

Dieses Segment wird voraussichtlich ein robustes Wachstum verzeichnen, da sich die Hersteller auf Innovation und neue Produktentwicklung konzentrieren, um die sich entwickelnden Industrieanforderungen zu erfüllen.

Durch Material

Basierend auf Material wurde der Markt in FR-4, Polyimid, Metall und Keramik eingeteilt. Das FR-4-Segment hat 2023 den größten Marktanteil von 66,90% erfasst. Diese Expansion wird hauptsächlich auf sein flammresistentes Glas-verstärktes Epoxid-Laminatmaterial zurückzuführen.

FR-4 wird in verschiedenen Branchen aufgrund seiner hervorragenden elektrischen Isolierung, mechanischen Festigkeit und thermischen Widerstand häufig eingesetzt, was es zu einer bevorzugten Wahl für die Herstellung von PCBs mit mehrschichtigen Schichten macht. Dieses Wachstum wird weiter durch die steigende Nachfrage nach Unterhaltungselektronik, Automobilelektronik und Telekommunikationsgeräten unterstützt.

Mit der zunehmenden Nachfrage nach zuverlässigen und kostengünstigen PCB-Materialien gewinnt FR-4 für seine Vielseitigkeit und Haltbarkeit immense Traktion. Es wird erwartet, dass das Segment eine bemerkenswerte Ausdehnung erlebt, da die Branchen fortschrittliche Technologien wie 5G, IoT und Elektrofahrzeuge (EVs) einführen.

Nach Endbenutzer

Basierend auf dem Endbenutzer wurde der Markt in Automobil-, Gesundheits-, Telekommunikation, Industrie, Unterhaltungselektronik und andere eingeteilt. Das Segment Consumer Electronics wird voraussichtlich bis 2031 den höchsten Umsatz von 45,58 Milliarden USD erzielen.

Die zunehmende Nachfrage nach Smartphones, Tablets, Wearables, Gaming-Konsolen und Smart-Home-Geräten unterstreicht die Notwendigkeit kompakter Hochleistungs-PCBs. Wenn die Unterhaltungselektronik fortgeschrittener wird, benötigen die Hersteller PCBs mit höheren Schichtzahlen, kleineren Fußabdrücken und verbesserten Funktionen des thermischen Managements, um komplizierte Designs zu unterstützen.

Technologische Fortschritte wie 5G, IoT und künstliche Intelligenz (KI) erhöhen die Nachfrage nach hoch entwickelten PCBs in diesem Segment weiter. Es wird erwartet, dass der steigende Trend der Miniaturisierung und Multifunktionalität in Geräten die Expansion des Segments der Verbraucherelektronik stimuliert.

Regionale Analyse des gedruckten Leiterplattenmarktes

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Markt für gedruckte Leiterplatten im asiatisch-pazifischen Raum machte 2023 den größten Anteil von 45,87% mit einer Bewertung von 37,53 Mrd. USD aus. Diese Dominanz wird durch geringere Produktionskosten, verbesserte Managementeffizienz und eine starke Infrastruktur der Lieferkette verstärkt.

Chinas Führung in der Fertigung, unterstützt durch ein komplettes PCB -Ökosystem, das Rohstoffe für fertige Produkte umfasst, steigert das regionale Marktwachstum. Die Erschwingung der globalen PCB -Produktion in die Region wird von Fortschritten in Sektoren wie medizinischen Geräten, Elektrofahrzeugen und Unterhaltungselektronik gefördert. Darüber hinaus fördern kollaborative Initiativen in der Region Innovation.

Im März 2023 hat T-Works, Indiens größtes Prototyping-Zentrum, mit Qualcomm zusammengearbeitet, um eine fortschrittliche Multilayer-PCB-Herstellungsanlage einzurichten und Innovationen in medizinischen Geräten, Elektrofahrzeugen und Unterhaltungselektronik zu fördern.

Nordamerika wird erwartet, dass ein signifikantes Wachstum verzeichnet wird und im Prognosezeitraum eine CAGR von 5,48% registriert. Der Fokus der Region auf technologische Innovationen, insbesondere bei der Einführung von 5G, autonomen Fahrzeugen und fortschrittlichen medizinischen Geräten, steigert die Nachfrage nach Hochleistungs-PCBs.

Auf dem regionalen Markt werden zunehmende Investitionen in die Umgestaltung der Produktionsstoffe verzeichnet, um die Abhängigkeit von ausländischen Lieferanten zu verringern und die Belastbarkeit der Lieferkette zu verbessern.

Insbesondere die Vereinigten Staaten konzentrieren sich auf die Stärkung ihrer inländischen PCB -Produktionskapazität durch staatliche Initiativen und Verteidigungssektorinvestitionen. Diese Faktoren unterstützen zusammen mit der steigenden Nachfrage nach Unterhaltungselektronik und industrieller Automatisierung das anhaltende Wachstum des Marktes für Nordamerika.

Wettbewerbslandschaft

Der globale Marktbericht für gedruckte Leiterplatten wird wertvolle Einblicke bieten, wobei der Schwerpunkt auf dem fragmentierten Charakter der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen führen wirksame strategische Initiativen wie die Erweiterung von Dienstleistungen, die Investition in Forschung und Entwicklung (F & E), die Einrichtung neuer Dienstleistungszentren und die Optimierung ihrer Dienstleistungsverfahren, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen auf dem Markt für gedruckte Leiterplatte

Januar 2024 (Zusammenarbeit):Die Amber Group unterzeichnete eine Vereinbarung mit dem Korean Circuit und erwarb eine 60% ige Beteiligung an der südkoreanischen Firma. Diese strategische Zusammenarbeit zielt darauf ab, das PCB -Portfolio (Printed Circuit Board) der Amber Group über verschiedene Anwendungen hinweg zu verbessern und die Marktpräsenz zu stärken.

Januar 2024 (Produkteinführung):JIVA MATERIALIEN in Zusammenarbeit mit der University of Portsmouth startete Soluboard, ein neues Laminat, das das in den meisten PCBs verwendete Glasfaser -Epoxidhaben ersetzt. Diese Innovation versucht, das globale E-Abfall-Problem anzugehen und die Kohlenstoffemissionen, die Umweltverschmutzung und die Umweltauswirkungen zu verringern.

Der globale Markt für gedruckte Leiterplatten ist segmentiert als:

Nach Typ

Einseitig

Doppelseitig

Multilayer -PCB

Starr

Flexibel

Andere

Durch Material

FR-4

Polyimid

Metall

Keramik

Nach Endbenutzer

Automobil

Gesundheitspflege

Telekommunikation

Industriell

Unterhaltungselektronik

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR erwartet, der im Prognosezeitraum für den Markt für gedrucktes Leiterplatten erfasst wird?

Wie groß ist die gedruckte Leiterplattenbranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt für gedruckte Leiterplatten im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Marktanteil?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.