Polyurethan-Marktgröße, Marktanteil, Wachstum und Branchenanalyse, nach Produkttyp (Hartschaum, flexibler Schaum, Beschichtungen, Elastomere, Kleb- und Dichtstoffe, andere), nach Endverbrauchsindustrie (Bau, Automobil, Möbel, Schuhe, Haushaltsgeräte und Elektronik, andere) und regionale Analyse, 2024-2031

Seiten: 180 | Basisjahr: 2023 | Veröffentlichung: Januar 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Polyurethan (PU oder PUR) ist ein organisches Polymer, das aus organischen Einheiten besteht, die durch Urethanmoleküle verbunden sind, und wird hauptsächlich als duroplastische Polymere klassifiziert, die beim Erhitzen nicht schmelzen.

Die Polyurethanindustrie umfasst ein vielfältiges Spektrum an Kunststoffpolymeren, die langlebig, leicht und vielseitig sind und die Herstellung zahlreicher Verbraucher- und Industrieprodukte für verschiedene Anwendungen ermöglichen. PU ist vielversprechend für Anwendungen in den Bereichen Möbel, Automobil, Bauwesen, Beschichtungen und Textilien.

Überblick über den Polyurethan-Markt

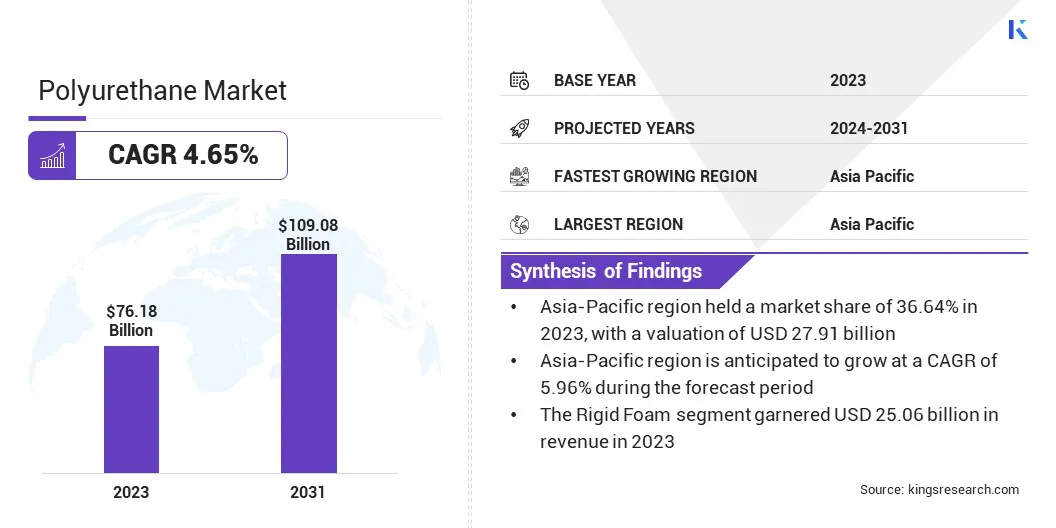

Die Größe des Polyurethan-Marktes wurde im Jahr 2023 auf 76,18 Milliarden US-Dollar geschätzt und soll von 79,37 Milliarden US-Dollar im Jahr 2024 auf 109,08 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,65 % im Prognosezeitraum entspricht.

Der Markt wächst aufgrund der steigenden Nachfrage in der Automobil-, Bau- und Möbelindustrie. Der Markt wird durch Fortschritte bei biobasierten Materialien, grüner Chemie und Recyclingmethoden effizienter.

PU Europe unterstützt und arbeitet aktiv mit Rohstofflieferanten zusammen, um Expositionsszenarien und Sicherheitsdatenblätter für PU-Isolierungen zu entwickeln, mit dem Ziel, nachgeschaltete Anwender transparente Informationen über die hohen Sicherheitsmerkmale im Einklang mit der REACH-Verordnung bereitzustellen.

Zu den wichtigsten auf dem Polyurethanmarkt tätigen Unternehmen gehören BASF, Dow, Covestro AG, Huntsman International LLC, Eastman Chemical Company, Mitsui Chemicals, Inc., DIC CORPORATION, Recticel, Woodbridge, RTP Company, LANXESS, The Lubrizol Corporation, Tosoh Asia Pte.Ltd., 3M, Arkema und Sika.

Der Markt wird durch technologische Innovationen weiter vorangetrieben, insbesondere durch die Entwicklung leichter, energieeffizienter und multifunktionaler PU-Produkte. Mit zunehmendem Nachhaltigkeits- und Regulierungsdruck wenden Polyurethanhersteller zunehmend umweltfreundliche Praktiken an und entwickeln alternative Materialien, um sowohl Verbraucher- als auch Regulierungsanforderungen zu erfüllen.

Diese Innovationen verbessern die Leistung des Materials, was zu einer nachhaltigeren Zukunft beiträgt und im Einklang mit dem wachsenden Fokus auf die Reduzierung der Umweltbelastung in verschiedenen Branchen steht.

Wichtigste Highlights:

Die globale Polyurethan-Marktgröße belief sich im Jahr 2023 auf 76,18 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 4,65 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Marktanteil von 36,64 % bei einer Bewertung von 27,91 Milliarden US-Dollar.

Das Bausegment erwirtschaftete im Jahr 2023 einen Umsatz von 25,50 Milliarden US-Dollar.

Bis 2031 soll das Hartschaumsegment 31,79 Milliarden US-Dollar erreichen.

Die Polyurethanindustrie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,96 % wachsen.

Markttreiber

"DNachfrage nach Energieeffizienz und Isolierung“

Die Nachfrage nach energieeffizienten Baumaterialien steigt erheblich, da weltweit immer mehr Wert auf die Reduzierung des Energieverbrauchs und der CO2-Emissionen gelegt wird. PU, insbesondere in Form von Hartschaumstoffen, ist aufgrund seiner hervorragenden Wärmedämmeigenschaften sehr gefragt.

Diese Produkte werden häufig im Bauwesen eingesetzt, unter anderem für Wände, Dächer und Böden, um die Energieeffizienz sowohl in Wohn- als auch in Gewerbegebäuden zu verbessern.

Im Jahr 2023 betonte das US-Energieministerium (DOE) in verschiedenen Initiativen die Bedeutung energieeffizienter Materialien wie PU-Hartschaum, insbesondere im Rahmen des Programms „Energy Efficiency and Renewable Energy“ (EERE).

Das Programm „Energieeffizienz und erneuerbare Energien“ des DOE betont die Bedeutung von Materialien, die die Wärmeleistung verbessern, und weist darauf hin, dass die Verwendung von PU in Isoliersystemen dazu beiträgt, die Heiz- und Kühlkosten zu senken und so zu allgemeinen Energieeinsparungen beizutragen. Dies steht im Einklang mit den Zielen der Abteilung, den CO2-Ausstoß zu reduzieren und die Energieeffizienz im Bausektor zu steigern.

Marktherausforderung

„Bedenken hinsichtlich der Umweltauswirkungen“

Der Polyurethan-Markt steht aufgrund von Umweltbedenken wie dem CO2-Fußabdruck, der Ressourcenverknappung und den Umweltauswirkungen bei der Produktion und Entsorgung vor großen Herausforderungen.

Die wachsende Nachfrage nach nachhaltigeren und umweltfreundlicheren Alternativen treibt die Industrie dazu, in biobasiertes PU zu investieren und Recyclingprozesse zu verbessern, aber der Übergang zu umweltfreundlicheren Lösungen bleibt komplex und kostspielig.

Daher entwickeln wichtige Marktteilnehmer biobasiertes PU aus erneuerbaren Ressourcen, investieren in Recyclingtechnologien und führen umweltfreundlichere Herstellungsprozesse mit nachhaltigen Treibmitteln ein. Darüber hinaus trägt die Einbeziehung recycelter Inhalte in Produkte zur Abfallreduzierung bei und unterstützt einen nachhaltigeren und energieeffizienteren Ansatz

Markttrend

„Umstellung auf Nachhaltigkeit und biobasierte Polyurethane“

Die Nachfrage nach PU-Produkten, die aus erneuerbaren Ressourcen anstelle traditioneller erdölbasierter Rohstoffe hergestellt werden, steigt angesichts wachsender Umweltbedenken. Dieser Trend wird sowohl durch die Präferenz der Verbraucher für umweltfreundliche Produkte als auch durch strengere Umweltvorschriften vorangetrieben.

Im März 2024 kündigte Dow die Einführung zweier neuer nachhaltiger Sorten anPropylenGlykol (PG)-Lösungen in Nordamerika mit biozirkulären und zirkulären Rohstoffen. Diese für ein breites Anwendungsspektrum geeigneten Lösungen ermöglichen es Kunden, leistungsstarke Produkte mit extern geprüften Nachhaltigkeitsvorteilen anzubieten

Der zunehmende Einsatz von biobasiertem PU wird durch die Nachfrage nach nachhaltigen Materialien vorangetrieben, die die Abhängigkeit von Erdöl verringern und den Kohlenstoffausstoß senken. Strengere Vorschriften, Verbraucherpräferenzen für umweltfreundliche Produkte und Fortschritte in der Produktionstechnologie fördern die Akzeptanz in Branchen wie dem Baugewerbe und der Automobilindustrie weiter.

Schnappschuss des Polyurethan-Marktberichts

Segmentierung

Einzelheiten

Nach Produkttyp

Hartschaum, Weichschaum, Beschichtungen, Elastomere, Kleb- und Dichtstoffe, Sonstiges

Nach Endverbrauchsbranche

Bauwesen, Automobil, Möbel, Schuhe, Haushaltsgeräte und Elektronik, Sonstiges

Nach Region

Nordamerika:USA, Kanada, Mexiko

Europa:Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Produkttyp (Hartschaum, Weichschaum, Beschichtungen, Elastomere,Klebstoffe& Dichtstoffe, Sonstiges): Das Hartschaumsegment erzielte im Jahr 2023 einen Umsatz von 25,06 Milliarden US-Dollar, da es in energieeffizienten Isolieranwendungen weit verbreitet ist, insbesondere in der Bau- und Automobilindustrie, wo es aufgrund seiner überlegenen Wärmebeständigkeit und seines geringen Gewichts eine ideale Wahl für die Reduzierung des Energieverbrauchs und die Verbesserung der Gesamtleistung ist.

Nach Endverbrauchsbranche (Bau, Automobil, Möbel, Schuhe, Haushaltsgeräte und Elektronik, Sonstige): Das Bausegment hatte im Jahr 2023 einen Marktanteil von 33,48 %, was auf die wachsende Nachfrage nach energieeffizienten Baumaterialien zurückzuführen ist, bei denen die hervorragenden Isoliereigenschaften von PU dazu beitragen, strengere Energievorschriften einzuhalten und die Wärmeleistung von Wohn-, Gewerbe- und Industriegebäuden zu verbessern.

Polyurethan-MarktRegionale Analyse

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen erheblichen Anteil von rund 36,64 % des Polyurethan-Marktes im Wert von 27,91 Milliarden US-Dollar. Der asiatisch-pazifische Raum dominiert den Markt, angetrieben durch eine schnelle Industrialisierung, Urbanisierung und eine starke Nachfrage nach PU-Produkten in der Bau-, Automobil- und Verpackungsindustrie.

Länder wie China, Indien und Japan sind wichtige Treiber dieses Wachstums, wobei die boomende Bau-, Automobil- und Verpackungsindustrie die Nachfrage nach PU-Produkten ankurbelt.

Die starke Produktionsbasis und die Verfügbarkeit von Rohstoffen in der Region tragen zusammen mit unterstützenden Regierungsmaßnahmen zur Förderung der Infrastrukturentwicklung und nachhaltigen Baupraktiken zusätzlich zum Wachstum der Polyurethanindustrie bei.

China ist der größte Hartschaumproduzent und macht im Jahr 2022 74 % der regionalen Produktion aus. Südkorea und Indien sind die zweit- bzw. drittgrößten Hersteller. Die Produktion von Hartschaum verzeichnete in Süd- und Südostasien ein deutliches Wachstum, insbesondere in Indonesien, den Philippinen, Indien, Bangladesch und Vietnam.

Der Polyurethan-Markt in Nordamerika dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,63 % wachsen, was auf die steigende Nachfrage nach energieeffizienten Baumaterialien, Fortschritte bei PU-Anwendungen und ein wachsendes Umweltbewusstsein, insbesondere im Bau- und Automobilsektor, zurückzuführen ist.

Die am schnellsten wachsenden Länder auf dem nordamerikanischen Markt sind die USA und Kanada. Der Markt in den USA verzeichnet ein hohes Wachstum, angetrieben durch die Nachfrage nach energieeffizienten Baumaterialien, Automobilanwendungen und Nachhaltigkeitsinitiativen, während Kanada von der Infrastrukturentwicklung, umweltfreundlichen Bautrends und Fortschritten im Automobilsektor profitiert.

Der Einsatz von Isolierung in US-amerikanischen Häusern und Unternehmen spart Energie, indem die Heiz- und Kühllast von Gebäuden reduziert wird, wodurch die Heiz- und Kühlkosten für Haus- und Geschäftsinhaber gesenkt werden. Darüber hinaus trägt der Einsatz von Isolierung durch Energieeinsparungen dazu bei, die Treibhausgasemissionen (THG) zu reduzieren, die sonst mit der Heizung und Kühlung von Gebäuden verbunden wären.

Auch regulatorische Rahmenbedingungen spielen eine wichtige Rolle bei der Gestaltung des Marktes

Die National Emission Standards for Hazardous Air Pollutants (NESHAP) verbieten die Verwendung von Methylenchlorid bei der Schaumherstellung. Flächenquellen für die Herstellung von flexiblem PU-Schaum schneiden oder verbinden flexible PU-Schaumteile miteinander oder mit anderen Substraten, und diese Teile werden dann in Polsterprodukten wie Möbeln, Autos und Lastwagen sowie einigen Geräten verwendet.

Die Food and Drug Administration (FDA) (USA) reguliert bestimmte PU-Produkte, die in Lebensmittelverpackungen, medizinischen Geräten und Konsumgütern verwendet werden, um sicherzustellen, dass sie für den menschlichen Gebrauch sicher sind und bei Kontakt mit Lebensmitteln oder dem menschlichen Körper keine Schäden verursachen.

Das Department of Energy (DOE) legt Energieeffizienzstandards fest und fördert nachhaltige Baupraktiken, indem es die Nachfrage nach PU in Dämmanwendungen beeinflusst, um die Energieeffizienz zu verbessern und den CO2-Fußabdruck zu reduzieren.

Das Olsen Lab am MIT konzentriert sich auf die Entwicklung nachhaltiger Materialien, einschließlich biobasierter Polymere und Beschichtungen, um die Umweltbelastung zu reduzieren. Ihre Forschung zielt darauf ab, wiederverwertbare Materialien herzustellen, die Abhängigkeit von Petrochemikalien zu verringern und eine Kreislaufwirtschaft zu fördern, um die Nachhaltigkeit zu verbessern und den CO2-Fußabdruck zu verringern.

Die Europäische Chemikalienagentur (ECHA) setzt die REACH-Vorschriften durch und gewährleistet die sichere Verwendung von PU, indem sie Chemikalien im Hinblick auf die menschliche Gesundheit und die Sicherheit der Umwelt bewertet. Hersteller müssen diese Vorschriften einhalten, um Sicherheitsstandards bei der PU-Produktion einzuhalten und potenzielle Risiken zu minimieren.

Wettbewerbslandschaft:

Der Polyurethan-Markt zeichnet sich durch eine große Teilnehmerzahl aus, darunter sowohl etablierte Konzerne als auch aufstrebende Organisationen. Wichtige Marktteilnehmer müssen sich auf Innovation, Kosteneffizienz und Nachhaltigkeit konzentrieren, um eine wettbewerbsfähige Landschaft zu schaffen.

Dies beinhaltet Investitionen in Forschung und Entwicklung (F&E), um leistungsstarke, umweltfreundliche Produkte wie biobasiertes PU zu schaffen, um den sich ändernden Verbraucher- und Regulierungsanforderungen gerecht zu werden. Die Optimierung von Produktionsabläufen und Lieferkettenmanagement ist entscheidend für die Kostensenkung und Verbesserung der Produktqualität, während die Einhaltung globaler Umweltvorschriften die langfristige Marktfähigkeit gewährleistet.

Arkema SA konzentriert sich auf nachhaltige Lösungen für die Automobil-, Bau- und Beschichtungsindustrie. Sein Fokus auf Innovation hat zur Entwicklung biobasierter Polyole und umweltfreundlicher PU-Formulierungen geführt, die den wachsenden Umweltvorschriften entsprechen.

Darüber hinaus können strategische Partnerschaften, geografische Expansion und ein kundenorientierter Ansatz den Spielern dabei helfen, neue Märkte zu erschließen, insbesondere in Regionen wie dem asiatisch-pazifischen Raum. Die Nutzung technologischer Fortschritte wie Automatisierung und Datenanalyse wird es Unternehmen auch ermöglichen, Herstellungsprozesse und Produktangebote zu verbessern und sich so eine starke Position im Wettbewerbsmarkt zu sichern.

Liste der wichtigsten Unternehmen im Polyurethan-Markt:

Im September 2024Covestro stellte eine neue leistungsstarke wasserbasierte Polyurethan-Klebstofflösung (PU-basiertes Produkt) vor, die für die Automobil- und Schuhindustrie entwickelt wurde. Dieses innovative Produkt entspricht den Nachhaltigkeitstrends und bietet eine umweltfreundliche Alternative zu lösungsmittelbasierten Klebstoffen. Der neue Klebstoff bietet eine starke Klebeleistung und erfüllt gleichzeitig die wachsende Nachfrage nach umweltbewussten Lösungen, wodurch sowohl die Effizienz als auch die Nachhaltigkeit der Herstellungsprozesse für diese Branchen verbessert werden

Im August 2024, BASF und Stockmeier Urethanes USA gaben eine Partnerschaft bekannt, um nachhaltigere PU-Lösungen für Spielplatz- und Freizeitbelagsprodukte anzubieten. Ziel der Zusammenarbeit ist die Entwicklung umweltfreundlicher Materialien unter Verwendung biobasierter Polyole der BASF, um den ökologischen Fußabdruck von PU-Produkten für Outdoor- und Freizeitanwendungen zu verbessern. Diese Partnerschaft kombiniert die Expertise der BASF im Bereich nachhaltiger Materialien mit der Marktpräsenz von Stockmeier, um der wachsenden Nachfrage nach umweltfreundlichen Produkten in der Polyurethanindustrie gerecht zu werden.

Im Dezember 2023, BASF kündigte die Einführung ihres neuen biobasierten Polyolprodukts an, das die Nachhaltigkeit der PU-Produktion verbessern soll. Das aus erneuerbaren Ressourcen gewonnene Polyol soll den CO2-Fußabdruck von PU-Produkten reduzieren, die in verschiedenen Anwendungen wie Bauwesen und Automobil eingesetzt werden. Diese Einführung steht im Einklang mit dem Engagement der BASF für Nachhaltigkeit und der Erfüllung der steigenden Nachfrage nach umweltfreundlichen Materialien. Das biobasierte Polyol wird Hersteller dabei unterstützen, regulatorische Anforderungen und Verbraucherwünsche nach umweltfreundlicheren Alternativen zu erfüllen.

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Polyurethan-Markt im Prognosezeitraum?

Wie groß ist die Branche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die Hauptakteure auf dem Markt?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Marktregion?

Welches Segment wird im Jahr 2031 den maximalen Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.