Der Markt umfasst Formulierungen auf Wasserbasis und Lösungsmittelbasis und eine Reihe von Anwendungen, darunter Farben und Beschichtungen, Klebstoffe und Dichtungsmittel, textiles Finishing, natürliches Leder-Finishing und synthetisches Leder-Finishing.

Dieser Marktrahmen umfasst die gesamte Lieferkette, von der Entwicklung spezialisierter Formulierungen bis hin zu ihrer Anwendung in verschiedenen Branchen, die ein Gleichgewicht zwischen technologischen Innovation und Leistungsanforderungen für Endbenutzer widerspiegeln.

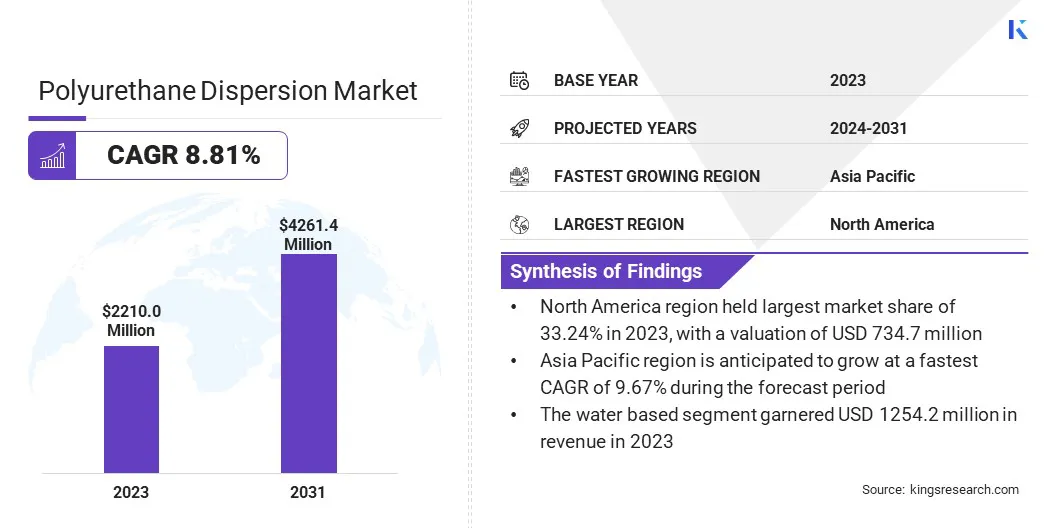

Polyurethan -DispersionsmarktÜberblick

Die globale Marktgröße für Polyurethan -Dispersion wurde im Jahr 2023 auf USD 2210,0 Mio. USD bewertet und wird voraussichtlich von 2360,4 Mio. USD im Jahr 2024 auf 4261,4 Mio. USD bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 8,81% aufwies.

Der Markt wird von der zunehmenden Nachfrage nach umweltfreundlichen und leistungsstarken Beschichtungslösungen in verschiedenen Branchen angetrieben. Die Verschiebung in Richtung Wasserbasis, die für ihren niedrigen VOC-Gehalt und die Einhaltung der regulatorischen Einhaltung bevorzugt werden, ist ein Schlüsselfaktor, der die Markterweiterung unterstützt.

Major companies operating in the polyurethane dispersion industry are Asahi Kasei Corporation, LANXESS, Mitsui Chemicals, Inc., Stahl Holdings B.V., BASF, C. L. HAUTHAWAY & SONS CORP, Lamberti S.p.A., Perstorp, Cosmos Plastics & Chemicals, The Lubrizol Corporation, Huntsman International LLC, ALBERDINGK BOLEY GmbH, Dow, Wanhua und Covestro AG.

Der Markt wird weiter durch Fortschritte in der Formulierungstechnologie unterstützt, wodurch die Haltbarkeit, Flexibilität und chemische Resistenz der Polyurethan -Dispersion (PUD) verbessert wird. Wachsende Investitionen in die Automobil-, Bau-, Möbel- und Modebranche tragen ebenfalls zur weltweit steigenden Einführung von PUD bei.

Schlüsselhighlights:

Die Größe der Polyurethan -Dispersionsindustrie wurde im Jahr 2023 mit 2210,0 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 8,81% wachsen.

Nordamerika hatte 2023 einen Marktanteil von 33,24% mit einer Bewertung von 734,7 Mio. USD.

Das Segment auf Wasserbasis erzielte 2023 einen Umsatz von 1254,2 Mio. USD.

Das Segment Paints & Coatings wird voraussichtlich bis 2031 USD 1142,3 Millionen erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 9,67% wachsen.

Marktfahrer

Steigende Nachfrage nach umweltfreundlichen Lösungen und nachhaltige Verpackungen

Der Markt registriert ein erhebliches Wachstum, was auf die zunehmende Nachfrage nach umweltfreundlichen Beschichtungen zurückzuführen ist undKlebstoffesowie die wachsende Verwendung von PUDs in nachhaltigen Verpackungslösungen.

Die Verschiebung in Richtung mit niedrigem VOC, auf Wasserbasis, wird an Dynamik gewonnen, insbesondere in Branchen wie Automobil, Bau, Textilien und Leder-Finishing, in denen die Regulierungsrichtlinien und Umweltprobleme die Hersteller dazu veranlassen, grünere Alternativen einzusetzen.

Darüber hinaus hat die wachsende Betonung einer nachhaltigen Verpackung, insbesondere der materiellen Lebensmittelverpackung, die Notwendigkeit von Klebstoffen und Beschichtungen auf PUD-Basis angeheizt, die die Recyclingbarkeit verbessern und gleichzeitig starke Barriereigenschaften und Haltbarkeit aufrechterhalten. Große Hersteller erweitern ihre Produktionskapazitäten und stärken die Wachstumstrajektorie des Marktes weiter.

Im August 2023 kündigte Mitsui Chemicals, Inc. eine Erweiterung seiner PUD-Produktion in der Shimizu-Fabrik an, um die steigende Nachfrage nach Mono-Materials-Lebensmittelverpackungen zu befriedigen. Der Umzug wird die Inlandskapazität verdoppeln, da Nachhaltigkeit die Nachfrage nach PUD, insbesondere in Europa, treibt. Takelac -Puds, die für Wärmefestigkeit und Barriereigenschaften bekannt sind, werden in Beschichtungen, Klebstoffen und Textilien häufig eingesetzt, was MITSUI -Chemikalien dazu veranlasst, sein Versorgungsnetzwerk zu stärken.

Marktherausforderung

Hohe Produktionskosten

Eine große Herausforderung im Markt für Polyurethan -Dispersion sind die hohen Produktionskosten, die mit Rohstoffen und fortschrittlichen Formulierungstechnologien verbunden sind. Die Abhängigkeit von Spezialpolyolen, Isocyanaten und Additiven erhöht die Produktionskosten und macht PUD-basierte Produkte im Vergleich zu Alternativen auf Lösungsmittelbasis weniger kostengünstig.

Markttrend

Fortschritte bei Hochleistungstechnologien

Der Markt entwickelt sich mit rasanten Fortschritten bei Hochleistungstechnologien und verbessert die Haltbarkeit, Flexibilität und chemische Resistenz von PUD-basierten Beschichtungen und Klebstoffen.

Die Vernetzungstechnologie unterstützt die Verbesserung der Adhäsionsfestigkeit, der Wasserbeständigkeit und der mechanischen Eigenschaften, wodurch PUDs besser für anspruchsvolle Anwendungen in Automobil-, Bau- und Industriebeschichtungen geeignet sind. Zusätzlich gewinnen hybride Puds, die mehrere Polymertechnologien kombinieren, an Traktion und bieten eine überlegene Leistung in textilen Finishing-, synthetischen Leder- und Schutzbeschichtungen.

Im November 2024 führte Lubrizol Sancure 20898 PUD ein und erweiterte seine fortschrittlichen Harztechnologien für Beschichtungen. Es wurde für Verpackungsbeschichtungen und langlebige Tinten entwickelt und verbessert die holographische Verpackung der Hot Stempel Folie (HSF) mit einem optimalen Gleichgewicht zwischen Härte und Flexibilität für qualitativ hochwertige Oberflächen. Es wurde entwickelt, um Prägungsverfahren wie holographischen Folien und metallischen Oberflächen zu standhalten, und sorgt für die Haltbarkeit und die Aufrechterhaltung der Designintegrität.

Marktbericht für Polyurethan -Dispersion Snapshot

Segmentierung

Details

Nach Produkt

Wasserbasis auf Lösungsmittelbasis

Durch Anwendung

Farben & Beschichtungen, Klebstoffe und Dichtungsmittel, Textilverarbeitung, natürliches Leder -Finishing, synthetisches Leder, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Produkt (Wasserbasis, Lösungsmittelbasis): Das Segment auf Wasserbasis verdiente sich im Jahr 2023 auf 1254,2 Mio. USD, da es wachsende Präferenz für niedrige VOC, umweltfreundliche Beschichtungen und Klebstoffe in allen Branchen bevorzugt.

Durch Anwendung (Farben & Beschichtungen, Klebstoffe und Dichtungsmittel, textiles Finishing, natürliches Leder-Finishing, synthetisches Leder, andere): Das Segment Paints & Coatings, das 2023 26,74% der Marktanteile im Jahr 2023 gehalten wurde

Polyurethan -DispersionsmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Nordamerika machte 2023 einen Anteil von 33,24% am Polyurethan -Dispersionsmarkt mit einer Bewertung von 734,7 Mio. USD aus. Dies wird auf die starke Nachfrage nach Hochleistungsbeschichtungen, Klebstoffen und Räumen in Branchen wie Automobil, Konstruktion und Textilien zurückgeführt.

Umweltvorschriften, die die Einführung von Puds mit niedrigem VOC, Wasserbasis sowie technologische Fortschritte und das Vorhandensein von Schlüsselherstellern fördern, haben zur Dominanz der Region beigetragen. Darüber hinaus profitiert die Region von einer gut etablierten industriellen Basis und zunehmender Investitionen in nachhaltige und fortschrittliche materielle Lösungen.

Der Markt im asiatisch -pazifischen Raum ist im Prognosezeitraum auf einer erheblichen CAGR von 9,67% wachsen, was auf rasche Industrialisierung, Urbanisierung und Ausbau der Produktionssektoren in Ländern wie China, Indien und Japan zurückzuführen ist.

Die boomende Automobil-, Bau- und Schuheindustrie sowie die steigende Nachfrage nach synthetischen Leder- und Textil -Finishing -Anwendungen treiben den Verbrauch von PUDs vor. Das Vorhandensein einer großen Anzahl von PUD -Herstellern in der Region, insbesondere in China und Indien, hat die Versorgungsketten und verbesserte Produktionsfähigkeiten verstärkt.

Erhöhtes Umweltbewusstsein und unterstützende Regierungsinitiativen zur Förderung umweltfreundlicher Beschichtungen und Klebstoffe beschleunigen das Marktwachstum in dieser Region weiter.

Im November 2023 kündigte Covestro den Start von Puds im asiatisch-pazifischen Raum an. Diese Puds mit kohlenstoffarmen kohlenstoffarmen PUDs mit bis zu 80% alternativen Rohstoffen bieten eine Drop-In-Lösung für Automobil-, Schuhe- und Elektronikbeschichtungen, wodurch die Nachhaltigkeits- und Rundwirtschaftsziele vorgebracht werden.

Regulatorische Rahmenbedingungen

In den USADie Environmental Protection Agency (EPA) reguliert PUDs nach dem Clean Air Act (CAA), indem es Grenzen der flüchtigen organischen Verbindungsemissionen (VOC) in Beschichtungen, Klebstoffen und anderen industriellen Anwendungen festlegt.

In IndienDas Bureau of Indian Standards (BIS) legt Richtlinien für PUDs in Beschichtungen, Klebstoffen und anderen Anwendungen fest, um Qualität, Sicherheit und Leistung zu gewährleisten.

Wettbewerbslandschaft:

DerPolyurethanDie Dispersionsbranche ist vom starken Wettbewerb geprägt, wobei führende Unternehmen technologische Fortschritte, Branchenkollaborationen, Produktionsverbesserungen und umweltfreundliche Initiativen zur Erweiterung ihres Marktausdrucks betonen.

Unternehmen investieren in Forschung und Entwicklung, um die Leistung von PUDs zu verbessern und verbesserte Haltbarkeit, Flexibilität und Umwelteinhaltung. Fusionen, Akquisitionen und Zusammenarbeit mit Rohstofflieferanten und Endverbrauchsindustrien sind gemeinsame Strategien, die darauf abzielen, die Marktreichweite zu erweitern und Lieferketten zu optimieren.

Darüber hinaus erhöhen die Hersteller ihre Produktionskapazitäten, insbesondere in wachstumsstarken Regionen wie dem asiatisch-pazifischen Raum, um die steigende Nachfrage nach Puds auf Wasserbasis zu befriedigen. Eine wachsende Betonung nachhaltiger und biobasierter Formulierungen hat zur Entwicklung von Alternativen mit niedrigem VOC und lösungsmittelfreiem und der Einrichtung der globalen Umweltvorschriften geführt.

Unternehmen nutzen außerdem fortschrittliche Fertigungstechnologien, um die Effizienz und die Kosteneffizienz zu verbessern und gleichzeitig eine hohe Produktqualität aufrechtzuerhalten.

Im Oktober 2024 kündigte Stahl die Eröffnung einer neuen hochmodernen Einrichtung für die Herstellung von PUDs in Singapur an. Diese strategische Expansion zielt darauf ab, die wachsende Nachfrage in Asien und Südpazifik zu befriedigen und das Engagement von Stahl für Nachhaltigkeit und Innovation zu verstärken. Die neue Einrichtung stimmt auch mit den Ziele der Umwelt-, Sozial- und Governance (ESG) des Unternehmens überein und unterstützt seine langfristige Wachstumsstrategie.

Liste der wichtigsten Unternehmen im Markt für Polyurethan -Dispersion:

Im September 2023Covestro startete sein Portfolio an Puds und teilweise biologischen Produkten. Covestro führte seine verstärkten, wassergeborenen Polyurethan -Klebstofflösungen, Disspercoll U Plus und Desmodur ein, die speziell für den Markt für die Innenausstattung des Automobils entwickelt wurden, und bietet niedrige VOC -Emissionen, verbesserte Umweltverträglichkeit und stabile Bindungsleistung unter den unterschiedlichen Klimabedingungen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Polyurethan -Dispersion im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.