Marktgröße, Aktien, Wachstum und Industrie für orthopädische Geräte nach Produkt (gemeinsame Ersatz- und Orthopäden -Implantate, Trauma -Geräte, Sportmedizinlösungen, Orthobiologics) durch Endbenutzer (Krankenhäuser, ambulante und ambulante Zentren) und regionale Analyse, Analyse, Analyse, Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Ashim L. | Zuletzt aktualisiert: Februar 2026

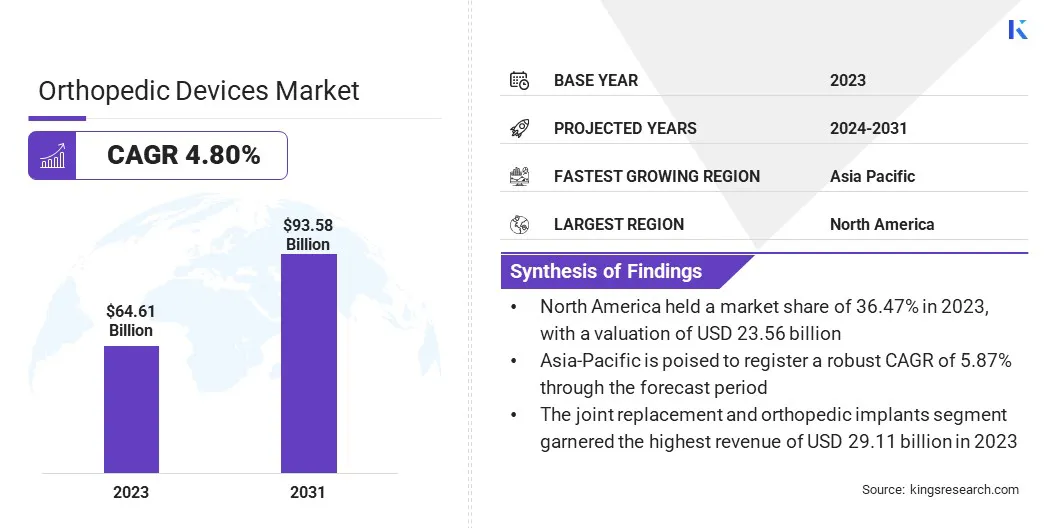

Die Marktgröße für orthopädische Geräte wurde im Jahr 2023 mit 64,61 Milliarden USD bewertet und wird voraussichtlich im Voraussagen von 67,40 Mrd. USD im Jahr 2024 auf 93,58 Mrd. USD wachsen, was im Prognosezeitraum einen CAGR von 4,80% aufwies. Der Markt wächst aufgrund der steigenden Nachfrage nach fortgeschrittenen chirurgischen Lösungen, die von der alternden Bevölkerung und zunehmenden Störungen des Bewegungsapparates unterstützt werden.

Technologische Innovationen wie 3D-Druck- und Roboter-unterstützte Operationen verbessern die Präzision und die Patientenergebnisse und fördern damit das Marktwachstum. Darüber hinaus steigert die wachsende Verschiebung zu minimalinvasiven Verfahren die Einführung orthopädischer Geräte weltweit.

Im Arbeitsumfang enthält der Bericht Produkte, die von Unternehmen wie B. Braun SE, Enovis Corporation, Arthrex, Inc., Atec Spine, Inc., Nuvasive, Inc., Boston Scientific Corporation, CTL Amedica, Globus Medical, Medtronic, Stryker und anderen angeboten werden.

Der Markt für orthopädische Geräte verzeichnet ein robustes Wachstum, das hauptsächlich durch die zunehmende Prävalenz von Verletzungen und Bedingungen für die Wirbelsäule zurückzuführen ist.

In einem Artikel mit dem Titel Wirbelkompressionsfrakturen, der im August 2023 von National Institutes of Health veröffentlicht wurde, wurde hervorgehoben, dass bei jüngeren Patienten etwa 50% der Wirbelsäulenfrakturen durch Kraftfahrzeugkollisionen verursacht wurden, während 25% aus Stürzen zurückzuführen waren. Darüber hinaus wurde berichtet, dass die globale jährliche Inzidenz von Wirbelkompressionsfrakturen 10,7 pro 1.000 Frauen und 5,7 pro 1.000 Männer beträgt.

Diese hohe Inzidenz von Wirbelsäulenverletzungen steigert die Nachfrage nach orthopädischen Geräten in Wirbelsäulen erheblich und unterstützt die Expansion und die Förderung der Innovationen auf dem Markt.

Orthopädische Geräte sind spezielle medizinische Instrumente, die zur Verhinderung, Diagnose, Behandlung und Behandlung von Erkrankungen und Verletzungen des Bewegungsapparates, die Knochen, Gelenke, Bänder, Sehnen und Muskeln beeinflussen, verhindern, diagnostizieren, behandelt werden. Diese Geräte umfassen Implantate, Prothetik, Zahnspangen und chirurgische Instrumente, die in Verfahren wie Gelenkersatz, Reparatur von Frakturen und Wirbelsäulenoperationen verwendet werden.

Orthopädische Geräte, die zur Wiederherstellung der Mobilität hergestellt, Schmerzen reduzieren und die Lebensqualität von Patienten mit Erkrankungen wie Arthritis, Frakturen und angeborenen Deformitäten verbessern. Mit technologischen Fortschritten haben sich diese Geräte entwickelt, um anspruchsvoller zu werden und eine verbesserte Präzision, Haltbarkeit und Biokompatibilität zu bieten. Dies hat sie zu einer modernen orthopädischen Versorgung und Rehabilitation von Bedeutung gemacht.

Überprüfung des Analysten

Es wird erwartet, dass FDA -Clearance und strategische Fusionen und Akquisitionen unter den wichtigsten Akteuren das Wachstum des Marktes für orthopädische Geräte vorantreiben. Diese regulatorischen Zulassungen und Konsolidierungen verbessern die Produktangebote und erweitern die Marktreichweite, wobei das Wachstum und die Förderung der Innovationen in diesem Branche fördern.

Zum Beispiel erhielt Nuvasive, Inc. im März 2023, ein führender Anbieter von Wirbelsäulen-Technologie-Innovation, von der US-amerikanischen Food and Drug Administration (FDA) 510 (k) für ihre präzise All-Internal-Extremitätsverlängerungslösung und erweiterte ihre Verwendung für pädiatrische Patienten. Diese erweiterte Clearance erweitert die klinischen Vorteile des genauen Systems und fördert damit die Behandlungsoptionen für eine breitere Patientenpopulation.

Darüber hinaus erhöht die Integration fortschrittlicher Technologien durch strategische Akquisitionen die Produktinnovation erheblich und stärkt die Wettbewerbsfähigkeit im Sektor Orthopedic Devices.

Im April 2023 erwarb Alphatec Holdings, Inc., ein Anbieter innovativer Lösungen für Wirbelsäulenchirurgie, alle Vermögenswerte im Zusammenhang mit dem Remi -Roboter -Navigationssystem von Fusion Robotics, LLC für 55 Millionen USD. Diese Akquisition erweitert die technologischen Angebote von Alphatec und erweitert ihre Fähigkeiten in der Robototer-assistierten Wirbelsäulenchirurgie.

Durch die Integration innovativer Lösungen und das Erwerb hochmoderner Technologien unterstützen diese Unternehmen das Wachstum und verbessern die Patientenergebnisse.

Marktwachstumsfaktoren für orthopädische Geräte

Die zunehmende globale geriatrische Bevölkerung steigert die Nachfrage nach orthopädischen Geräten. Mit zunehmendem Alter der Bevölkerung steigt die Prävalenz altersbedingter Erkrankungen wie Osteoporose und Arthritis. Dieser Trend führt zu einer höheren Inzidenz von Knochenbrüchen, Verbindungsverschlechterungen und Mobilitätsproblemen.

Laut einem Bericht der Zentren für Krankheitskontrolle und Prävention (CDC) 2024 leben in den USA laut einem Bericht der Zentren für Krankheitskontrolle und Prävention (CDC) mit Arthritis. Diese Zahl wird voraussichtlich erheblich steigen, und schätzungsweise 78 Millionen Personen werden voraussichtlich bis 2040 betroffen sein.

Ältere Erwachsene sind besonders anfällig für diese Erkrankungen des Bewegungsapparates, die häufig eine chirurgische Intervention und die Verwendung von spezialisierten orthopädischen Geräten zur Behandlung erfordern. Diese demografische Verschiebung unterstreicht den steigenden Bedarf an Gelenkersatz, Wirbelsäulenimplantaten und Frakturenfixierungsgeräten, die zum erheblichen Wachstum des Marktes für orthopädische Geräte beitragen.

Der Markt steht vor Herausforderungen, einschließlich der hohen Kosten, die mit fortschrittlichen Technologien, regulatorischen Hürden und der Variabilität der Gesundheitsinfrastruktur in verschiedenen Regionen verbunden sind. Diese Faktoren können den Zugang zu innovativen Behandlungen einschränken und die betriebliche Komplexität für Hersteller erhöhen.

Die wichtigsten Akteure der Branche stellen diese Herausforderungen an, indem sie stark in kostengünstige Technologien investieren und Produktionsprozesse optimieren, um die Preise zu senken. Darüber hinaus führen sie strategische Kooperationen und Partnerschaften ein, um die regulatorischen Anforderungen effizienter zu nutzen.

Zum Beispiel kündigte die Enovis Corporation im September 2023 eine endgültige Vereinbarung über den Erwerb von Limacorporate S.P.A., einen prominenten weltweit führenden Anbieter von orthopädisch, für rund 851 Mio. USD an. Diese Akquisition umfasst 745 Mio. USD in bar und 106 Mio. USD in Enovis -Stammaktien. Durch den Erwerb von Lima strebt Enovis darauf ab, sein Produktportfolio zu verbessern und seine Marktreichweite zu erweitern, um die Herausforderungen der Hochtechnologiekosten zu bewältigen und den Zugang zu innovativen Lösungen zu erweitern.

Darüber hinaus erweitern Unternehmen ihre Präsenz in Schwellenländern durch die Verbesserung der Gesundheitsinfrastruktur und bieten maßgeschneiderte Lösungen, um den verschiedenen regionalen Bedürfnissen zu befriedigen.

Markttrends für orthopädische Geräte

Technologische Fortschritte in der orthopädischen Chirurgie, insbesondere die Entwicklung minimal invasiver Eingriffe und von Robosen unterstützten Operationen, revolutionieren die Patientenversorgung. Diese Innovationen verbessern die klinischen Ergebnisse, indem sie Gewebeschäden minimieren, die Erholungszeiten reduzieren und das Risiko von Komplikationen senken.

Robotic-unterstützte Systeme bieten eine beispiellose Präzision der Implantatplatzierungen, was zu einer verbesserten Ausrichtung und einer verbesserten langfristigen Funktionalität orthopädischer Geräte führt.

Im Oktober 2023 startete Johnson & Johnson Medtech offiziell die Velys Robototer-unterstützte Lösung von DePuy-Synthes auf den europäischen Markt. Das Velys -System wurde erfolgreich für die gesamten Knieoperationen in Deutschland, Belgien und der Schweiz eingesetzt. Dieser Start markiert eine Expansion der Digital Surgery -Plattform von DePuy Synthese, die seine Fähigkeiten erheblich verbessert, um die Bedürfnisse zu erfüllen, die von früheren orthopädischen Robotik -Technologien nicht vollständig behandelt wurden.

Diese Fortschritte führen zu höheren Annahmequoten orthopädischer Geräte. alsGesundheitspflegeAnbieter bevorzugen diese fortschrittlichen Techniken zunehmend, um eine überlegene Patientenversorgung zu gewährleisten. Dieser Trend dürfte in absehbarer Zeit die Markterweiterung tanken.

Der Markt verzeichnet eine erhebliche Verschiebung zur Einführung biologisch abbaubarer Implantate, die die Ergebnisse der Patienten verbessern und die Kosten für die Gesundheitsversorgung senken. Diese Implantate sind speziell so konzipiert, dass sie innerhalb des Körpers allmählich resorbieren und so die Notwendigkeit sekundärer Entfernungsoperationen beseitigen. Dieses Design minimiert das Patientenrisiko und senkt die Langzeitbehandlungskosten.

Diese Innovation erlangt beträchtliche Antrieb, insbesondere bei pädiatrischen und traumata Operationen, bei denen traditionelle Implantate häufig nachfolgende Verfahren erfordern. Da die Gesundheitsdienstleister zunehmend weniger invasive und kostengünstige Lösungen priorisieren, kann die Nachfrage nach biologisch abbaubaren Implantaten das Marktwachstum fördern.

Segmentierungsanalyse

Der globale Markt wird basierend auf Produkt, Endbenutzer und Geographie segmentiert.

Nach Produkt

Basierend auf dem Produkt wird der Markt für orthopädische Geräte in gemeinsame Ersatz- und orthopädische Implantate, Trauma -Geräte, kategorisiert.SportmedizinLösungen und Orthobiologika. Das Segment für gemeinsame Ersatz- und orthopädische Implantate erzielte 2023 den höchsten Umsatz von 29,11 Mrd. USD.

Das Segment für Gelenkersatz- und orthopädische Implantate ist weiter in die Implantate der unteren Extremitäten, in Wirbelsäulenimplantaten, zahnärztliche und kraniomaxillofaziale Implantate sowie im Implantat der oberen Extremitäten unterteilt. Das Wachstum des Segmentwachstums wird weitgehend auf die steigenden Inzidenzen von Arthritis, Alterungspopulationen und kontinuierlichen Fortschritten in der Technologie zurückzuführen.

Zum Beispiel kündigte Synerfuse, Inc. im Januar 2023 günstige Ergebnisse aus einer Studie an, in der die Sicherheit und Verträglichkeit von gleichzeitig implantierten Wirbelsäulenfusions- und Neuromodulationsgeräten für chronische Schmerzen im unteren Rückenlehre implantiert werden. Es wird erwartet, dass diese Ergebnisse die Einführung von Wirbelsäulenimplantaten fördern.

Darüber hinaus hat die Wirbelsäulenwelle und die Ecial Robotics im Oktober 2023 eine Partnerschaft für die Entwicklung und Kommerzialisierung optimierter Lösungen für die Roboterwirbelsäulenchirurgie eingerichtet.

Diese Entwicklungen in Verbindung mit der zunehmenden Nachfrage nach fortschrittlichen und personalisierten Implantaten sind bereit, das segmentale Wachstum zu fördern.

Nach Endbenutzer

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser und ambulante und ambulante Zentren eingeteilt. Das Krankenhäuser -Segment erfasste den größten Marktanteil von orthopädischen Geräten von 63,87% im Jahr 2023.

Krankenhäuser nehmen hochmoderne orthopädische Geräte ein, um die chirurgischen Ergebnisse zu verbessern und die Patientenversorgung zu verbessern. Dieses Wachstum wird durch die Ausdehnung orthopädischer Abteilungen, die Integration fortschrittlicher Bildgebung und Robotersysteme und die Einführung minimalinvasiver Techniken weiter angeheizt, die gemeinsam die Erholungszeiten reduzieren und die Patientenergebnisse verbessern.

Darüber hinaus investieren Krankenhäuser stark in umfassende orthopädische Versorgungsprogramme und verbessern ihre Einrichtungen, um höhere Patientenanforderungen gerecht zu werden, wodurch die Expansion des Krankenhäusersegments unterstützt wird.

Regionale Analyse der orthopädischen Geräte Markt

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil von Orthopäden in Nordamerika lag im globalen Markt im globalen Markt rund 36,47% mit einer Bewertung von 23,56 Mrd. USD, hauptsächlich aufgrund hoher Operationsbände und laufender technologischer Fortschritte.

Laut einem im Februar 2024 vom American College of Rheumatology veröffentlichten Artikel führt die USA jährlich rund 790.000 Knieersatze und 544.000 Hüftersatze durch. Dieses beträchtliche Volumen an Verfahren unterstreicht die wachsende Nachfrage nach orthopädischen Geräten, was auf eine alternde Bevölkerung und die zunehmende Prävalenz von Erkrankungen des Bewegungsapparates zurückzuführen ist.

Darüber hinaus setzen Krankenhäuser in der Region aktiv hochmoderne Technologien ein, einschließlich Roboter-assistierter Operationen und minimalinvasiven Techniken, wodurch die regionale Markterweiterung unterstützt wird. Darüber hinaus stärken Fusionen und Übernahmen in der Region die globale Präsenz der Unternehmen und erweitern ihre Produktangebote.

Zum Beispiel hat Globus Medical, ein in den USA ansässiger Medical Device Company, im September 2023 seine Fusion von 3,1 Milliarden USD mit Nuvasive ab, einem Spezialisten für minimal invasive Wirbelsäulenchirurgie. Die Fusion kombinierte ihre komplementäre globale Skala, erweiterte ihre kommerzielle Reichweite und integrierte ihre umfassenden Portfolios in Wirbelsäule und Orthopädie.

Die oben genannten Faktoren sollen in den kommenden Jahren das regionale Marktwachstum stärken.

Der asiatisch-pazifische Raum wird im Prognosezeitraum ein robustes Wachstum mit einer CAGR von 5,87% erwarten, die hauptsächlich durch die Erhöhung der Investitionen im Gesundheitswesen und im steigenden Bewusstsein für fortgeschrittene orthopädische Behandlungen vorangetrieben wird. Die Region hat einen Anstieg der orthopädischen Operationen aufgrund der zunehmenden Prävalenz von Sportverletzungen, Straßenverkehrsunfällen und Lebensstilstörungen.

Länder wie China und Indien verzeichnen eine erhebliche Infrastrukturentwicklung, was den Zugang zur fortschrittlichen orthopädischen Versorgung verbessert. Darüber hinaus investieren lokale Hersteller stark in F & E, um kostengünstige, hochwertige Geräte zu schaffen, die auf die regionalen Bedürfnisse zugeschnitten sind. Der Anstieg der Einkommen der Mittelklasse und des Gesundheitswesens steigert die Nachfrage nach innovativen orthopädischen Lösungen im gesamten asiatisch-pazifischen Raum weiter und unterstützt damit den Fortschritt des Inlandsmarktes.

Wettbewerbslandschaft

Der globale Marktbericht für orthopädische Geräte wird wertvolle Einblicke bieten, wobei der Schwerpunkt auf der fragmentierten Natur der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen führen wirksame strategische Initiativen wie die Erweiterung von Dienstleistungen, die Investition in Forschung und Entwicklung (F & E), die Einrichtung neuer Dienstleistungszentren und die Optimierung ihrer Dienstleistungsverfahren, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen auf dem Markt für orthopädische Geräte

Januar 2024 (Produkteinführung):Arthrex, ein weltweit führender Anbieter von minimal invasiven chirurgischen Technologie und Bildung, startete thenanoexperience.com. Diese neue, von Patienten ausgerichtete Ressource hob die Wissenschaft und die Vorteile der Nano-Arthroskopie hervor. Dieses fortschrittliche, minimal invasive orthopädische Verfahren zielt darauf ab, eine schnellere Rückkehr zur Aktivität zu ermöglichen und Schmerzen zu verringern.

August 2024 (Akquisition):Stryker, ein weltweit führender Anbieter von Medizintechnologien, kündigte eine endgültige Vereinbarung zum Erwerb von Vertos Medical Inc. an. Dieses in Privatbesitz befindliche Unternehmen ist auf minimal invasive Lösungen für die Behandlung chronischer Schmerzen im unteren Rückenbereich spezialisiert, die durch Lendenwirbelsäulenstenose verursacht wurden.

Der globale Markt für orthopädische Geräte ist segmentiert wie:

Nach Produkt

Gelenkersatz und orthopädische Implantate

Implantate der unteren Extremitäten

Wirbelsäulenimplantate

Zahnärztliche und kraniomaxillofaziale Implantate

Implantat der oberen Extremität

Trauma -Geräte

Fixierungsimplantate

Support Accessoires

Chirurgische Instrumente

Sportmedizinlösungen

Wiederaufbau und Reparatur

Unterstützendes Zubehör

Überwachungs- und Bewertungsinstrumente

Genesung und Rehabilitationshilfen

Orthobiologika

Viskosupplements

Knochentransplantate und Ersatzstoffe

Fortgeschrittene Therapien

Andere

Nach Endbenutzer

Krankenhäuser

Ambulante und ambulante Zentren

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Rest Europas

Asien -Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch -pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR voraussichtlich im Prognosezeitraum für den Markt für orthopädische Geräte erfasst?

Wie groß ist die orthopädische Geräteindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt für orthopädische Geräte im prognostizierten Zeitraum?

Welches Segment hält den maximalen Anteil am Markt für orthopädische Geräte im Jahr 2031?

Autor

Ashim betreut syndizierte und maßgeschneiderte Market-Intelligence-Projekte vom Entwurf bis zur Lieferung. Er ist spezialisiert auf Marktinformationen, Wachstumsmodellierung, Wettbewerbsstrategie und Entscheidungsunterstützung für Führungskräfte. Sein Führungsansatz legt Wert auf klares Denken und messbare geschäftliche Auswirkungen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.