Der Markt umfasst spezielle Schiffe, die für Projekte zur Exploration, Produktion und erneuerbaren Energien von Offshore -Öl- und Gas -Projekten unterstützt werden sollen. Diese Schiffe bieten wesentliche Dienstleistungen wie Versorgungstransport, Crew -Transfer, Ankerhandhabung und Plattformwartung.

Es umfasst verschiedene Schiffstypen wie PSVs (Plattform -Versorgungsschiffe), Schlepper (Ankerhandhabung der Schlepper) und Crew -Boote. Der Bericht bietet eine gründliche Bewertung der Schlüsselfaktoren, die die Markterweiterung fördern, sowie eine detaillierte regionale Analyse und die Wettbewerbslandschaft, die die Marktdynamik beeinflusst.

Offshore -Support -SchiffsmarktÜberblick

Die weltweite Marktgröße für Offshore -Support -Schiffe wurde im Jahr 2024 mit 21,63 Milliarden USD bewertet und wird voraussichtlich von 23,14 Mrd. USD im Jahr 2025 auf 37,57 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 7,11% aufwies.

Der Markt verzeichnet ein starkes Wachstum, das von den steigenden Offshore angetrieben wirdÖl und GasExplorationsaktivität, angeheizt durch den zunehmenden globalen Energiebedarf. Die Erweiterung von Offshore -Infrastrukturprojekten, einschließlich Unterwasserpipelines, schwimmenden Plattformen und Unterwasserinstallationen, treibt die Nachfrage nach Offshore -Supportschiffen vor.

Große Unternehmen, die in der Offshore -Unterstützungsschiff -Branche tätig sind, sind Bourbon, Tidewater Inc, Seacor Marine, Solstad, Galliano Marine Service, Havila Shipping ASA, Sea1 Offshore, DOF, Swire Shipping, Vroon, China Shipbuilding Industry Trading Co.

Darüber hinaus trägt die Expansion von Offshore -Windprojekten erheblich zum Wachstum des Offshore -Support -Schiffs (OSV) bei. Da die Länder in erneuerbare Energien investieren, um Nachhaltigkeitsziele zu erreichen, steigen Offshore -Windparks rasch an der Anzahl und Skala.

Diese Projekte erfordern eine Vielzahl von OSVs für die Installation, Kabelablagerung, Wartung und Crew -Transfer, was eine starke Nachfrage nach OSVs zur Unterstützung der Entwicklung der Offshore -Windinfrastruktur darstellt.

Nach einem Bericht von 2023 von 2023 vonDas National Renewable Energy Laboratory(NREL) wuchs die US -amerikanische Offshore -Windpipeline um 53% auf 80,5 GW, was ausreichte, um etwa 28 Millionen Häuser mit Strom zu versorgen. Darüber hinaus erreichte die globale Offshore -Windkapazität im Jahr 2023 68 GW, wobei Projektpipelines insgesamt 453,6 GW.

Schlüsselhighlights:

Die Marktgröße für Offshore -Support -Schiffe wurde im Jahr 2024 mit 21,63 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 7,11% wachsen.

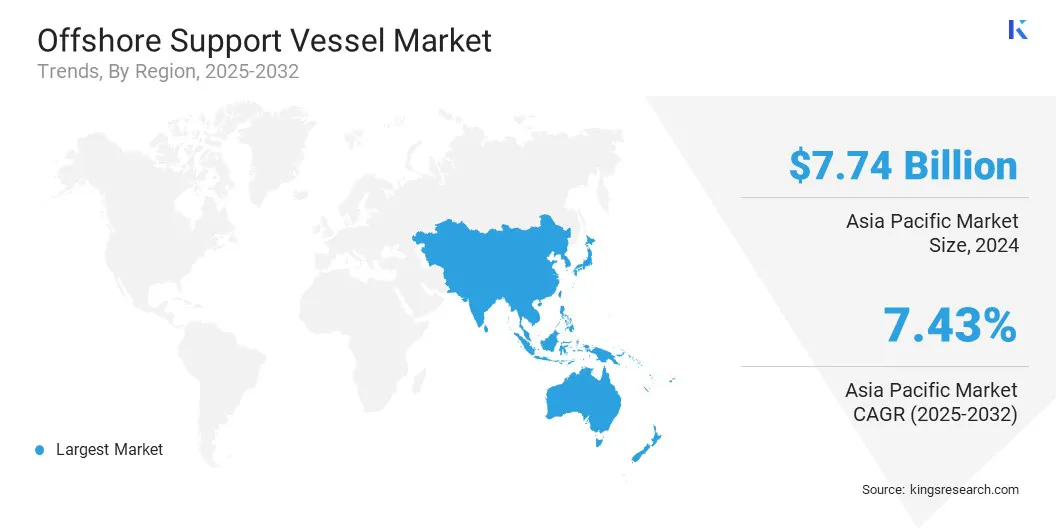

Der asiatisch -pazifische Raum hatte im Jahr 2024 einen Marktanteil von 35,77% mit einer Bewertung von 7,74 Milliarden USD.

Das Segment Ankerhandling Tug & Supply erzielte 2024 einen Umsatz von 6,07 Milliarden USD.

Das Deepwater -Segment wird voraussichtlich bis 2032 in Höhe von 14,03 Milliarden USD erreichen.

Das Offshore -Windsegment wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 7,64% erleben.

Europa wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,03% wachsen.

Marktfahrer

Anbau von Offshore -Öl- und Gas -Explorationsaktivitäten

Steigende Offshore -Öl- und Gasforschung treibt die Expansion des Marktes vor. Mit zunehmender globaler Energiebedarf investieren Ölunternehmen stark in Offshore-Projekte, insbesondere in Deepwater- und Ultra-Deepwater-Regionen.

Diese komplexen Umgebungen erfordern eine breite Palette von speziellen Schiffen zum Transport von Geräten, zum Verwalten von Anker und zur Unterstützung von Bohrvorgängen. Die wachsende Zahl von Offshore -Rigs und Explorationsaktivitäten steigert die Nachfrage nach modernen, effizienten OSVs erheblich.

Nach demBureau of Ocean Energy Management(BOEM), Offshore -Bundesproduktion im Geschäftsjahr 2024 erreichte ungefähr 668 Millionen Barrel Öl und 700 Milliarden KubikfußErdgas, Stammt aus dem Golf von Mexiko. Dies machte etwa 14% der gesamten US -amerikanischen Ölproduktion und 2% der Erdgasproduktion aus.

Marktherausforderung

Hohe Betriebskosten

Hohe Betriebskosten sind eine erhebliche Herausforderung für den Offshore -Support -Schiffsmarkt, da OSVs erhebliche Ausgaben für Kraftstoff, Gehälter der Besatzung, Wartung, Versicherung und Einhaltung der maritimen Vorschriften erfordern. Der Betrieb in harten Offshore -Umgebungen führt auch zu einem schnelleren Verschleiß, was die Notwendigkeit häufiger Reparaturen und Ausfallzeiten erhöht.

Um diese Herausforderung zu befriedigen, setzen die Unternehmen auf dem Markt Kraftstoff-effiziente Technologien wie Hybrid- und LNG-Motoren ein, um die Kraftstoffkosten zu senken.

Sie investieren auch in digitale Tools zur Vorhersagewartung und Routenoptimierung und minimieren Ausfallzeiten und Betriebsabfälle. Darüber hinaus konzentrieren sich die Unternehmen auf die Automatisierung, um die Produktivität und die geringeren Arbeitskosten zu verbessern.

Markttrend

Einführung des grünen und hybriden Antriebs

Grün- und Hybridantriebssysteme werden zu einem wichtigen Schwerpunkt im Offshore -Unterstützungsschiff (OSV). Die Betreiber investieren zunehmend in Schiffe, die mit Batterie -Energiespeichersystemen und Hybridmotoren ausgestattet sind, um den Kraftstoffverbrauch und die Emissionen zu verringern.

Diese Systeme verbessern die Energieeffizienz, unterstützen die Einhaltung strengerer Umweltvorschriften und niedrigere langfristige Betriebskosten.

Im Dezember 2024 unterzeichnete Seacor Marine einen Vertrag mit Anvertebot Global zum Bau von zwei Hybridplattform -Versorgungsschiffen (PSVs) mit Batterie -Energiespeichersystemen für 82 Mio. USD. Diese neuen Schiffe werden entwickelt, um den Kraftstoffverbrauch zu verringern und die Umweltleistung von Offshore -Energieoperationen zu verbessern.

Offshore -Support -Schiffsmarktbericht Snapshot

Segmentierung

Details

Nach Typ

Ankerhandhabung und VersorgungAnwesendPlattformversorgung, Crew, seismisch, andere

Durch Tiefe

Flach

Durch Anwendung

Öl & Gas, Offshore -Wind, Patrouille, Forschung und Vermessung, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (Ankerhandhabung von Tug & Supply, Plattform -Versorgung, Crew, seismisch und anderen): Das Tug & Supply -Segment mit Ankerhandhabung im Jahr 2024 erhielt aufgrund seiner entscheidenden Rolle beim Abschleppen und Positionieren von Offshore -Rigs im Jahr 2024.

Nach Tiefe (flaches Wasser, Tiefwasser und Ultra-tiefe Wasser): Das Deepwater-Segment hielt 2024 37,74% des Marktes aufgrund der zunehmenden Offshore-Explorations- und Produktionsaktivitäten in tieferen Gewässern.

Durch Anwendung (Öl & Gas, Offshore -Wind, Patrouille und Forschung und Vermessung): Das Öl- und Gassegment wird voraussichtlich bis 2032 in Höhe von 9,87 Milliarden USD erreicht, da nach einer anhaltenden Nachfrage nach Energie und laufenden Explorationsprojekten.

Offshore -Support -SchiffsmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der asiatisch -pazifische Offshore -Support -Schiffsmarkt machte im Jahr 2024 einen Anteil von 35,77% mit einer Bewertung von 7,74 Milliarden USD aus. Diese Dominanz wird hauptsächlich durch die reichlich vorhandenen Offshore -Öl- und Gasreserven der Region angetrieben, die das Wachstum von Explorations- und Produktionsaktivitäten unterstützen.

Darüber hinaus treibt die steigenden Energieanforderungen in Ländern wie China und Indien das Wachstum des Marktes weiter an. Darüber hinaus beschleunigt das Vorhandensein wichtiger Akteure, die technologisch fortschrittliche Schiffe entwickeln, die Einführung von Offshore -Unterstützungsschiffen in der gesamten Region weiter.

Die Europe Offshore Support -Schiffsbranche wird im Prognosezeitraum mit einer robusten CAGR von 7,03% wachsen. Dieses Wachstum wird durch eine starke Nachfrage nach fortschrittlichen und zuverlässigen Schiffen angeheizt, die expandierende Offshore -Öl-, Gas- und erneuerbare Energieprojekte in ganz Europa unterstützen.

Darüber hinaus ist eine gut etablierte maritime Infrastruktur und die zunehmende Investitionen der wichtigsten Akteure in Offshore-Windparks weiter das Marktwachstum. Kontinuierliche Modernisierung und strategische Partnerschaften der Hauptakteure der Hauptakteure verbessern die operative Effizienz- und Servicefunktionen in der Region, wobei Threby zum Marktwachstum beiträgt. .

Im November 2024 schloss die DOF -Gruppe ASA die Übernahme von Maersk Supply Service A/s ab. Dies wird voraussichtlich die globalen Flottenfunktionen von DOF verbessern und seine Serviceangebote im Offshore -Support -Segment erweitern.

Regulatorische Rahmenbedingungen

In GroßbritannienDie Maritime and Coast Guard Agency (MCA) reguliert die Offshore -Unterstützungsschiffe (OSVs). MCA sorgt dafür

In Indien, Direktion General Shipping (DGS) ist verantwortlich für die maritimen Richtlinien, Sicherheit und die Umsetzung des Händler -Versandgesetzes von 1958 enthält Vorschriften für OSVs.

Auf globaler EbeneDie Internationale Maritime Organization (IMO) legt internationale Standards für die Sicherheit und den Umweltschutz maritime. Diese Standards befassen sich mit Schlüsselbereichen wie Schiffen, Brandschutz, Stabilität und Handhabung gefährlicher Materialien.

Wettbewerbslandschaft

Hauptakteure auf dem Offshore -Support -Schiffsmarkt konzentrieren sich auf die Modernisierung der Flotten, indem sie autonome Oberflächenschiffe und fortschrittliche ferngesteuerte Technologien integrieren.

Sie nutzen Roboterautomatisierung und künstliche Intelligenz, um die Betriebseffizienz zu verbessern, die Emissionen zu reduzieren und Offshore -Windaktivitäten zu unterstützen. Darüber hinaus konzentrieren sich die Marktteilnehmer darauf, umweltfreundliche Lösungen zu schaffen, die den globalen Übergang zu erneuerbaren Energien unterstützen.

Im September 2024 erweiterte Beam seine Flotte mit zwei autonomen Oberflächenschiffen (ASVs) mit einer Investition von 19,8 Millionen USD. Dies soll Offshore -Winddienste durch Roboterautomatisierung und KI unterstützen, um die Effizienz und Nachhaltigkeit zu verbessern.

Liste der wichtigsten Unternehmen im Offshore -Support -Schiffsmarkt:

BOURBON

Tidewater Inc

Seacor Marine

Solstad

Galliano Marine Service

Havila Versand Asa

Sea1 Offshore

DOF

Wirbelversand

Vroon

China Shipbuilding Industry Trading Co Ltd

Hornbeck aus der Küste

Jackson Offshore -Betreiber

Glomar vor der Küste

McDermott

Jüngste Entwicklungen

Im Oktober 2024, Solstad Offshore sicherte Verträge für zwei Schiffe (Ankerhandhabung der Tug Supply) Normand Topazio und Normand Turmalina. Der Gesamtvertragswert beträgt ungefähr 53 Mio. USD, wobei beide Schiffe mit einem Jahr vertraglich sind.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Offshore -Support -Schiffsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.