Marktgröße, Anteil, Wachstum und Branchenanalyse für Netzwerkautomatisierung, nach Komponente (Lösung und Service), nach Organisationsgröße (kleine und mittlere Unternehmen, große Unternehmen), nach Bereitstellung (Cloud-basiert, lokal und hybrid), nach Netzwerktyp sowie nach vertikaler und regionaler Analyse. 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juli 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

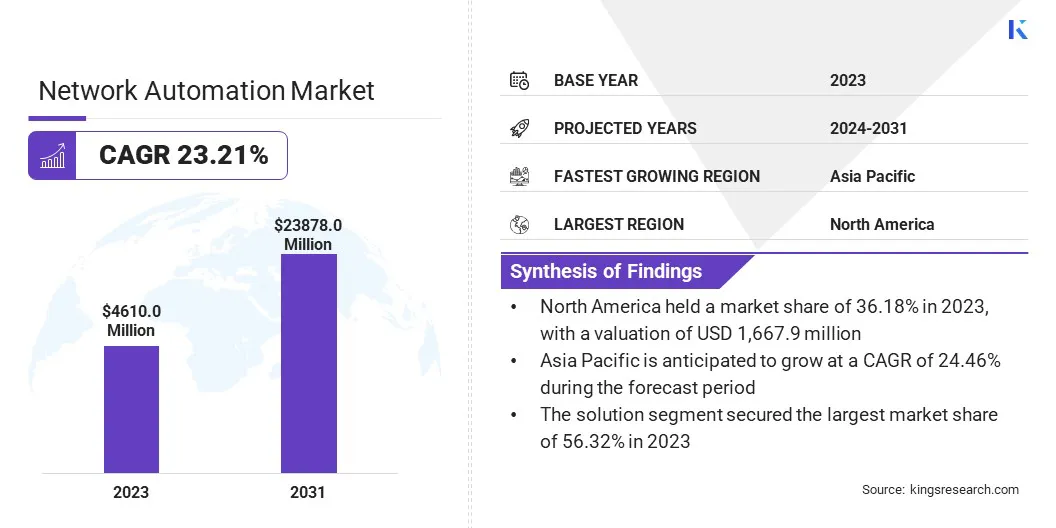

Die Größe des globalen Netzwerkautomatisierungsmarktes wurde im Jahr 2023 auf 4.610,0 Millionen US-Dollar geschätzt und wird voraussichtlich von 5.539,9 Millionen US-Dollar im Jahr 2024 auf 23.878,0 Millionen US-Dollar im Jahr 2031 wachsen, was einem CAGR von 23,21 % von 2024 bis 2031 entspricht. Im Rahmen der Arbeit umfasst der Bericht Lösungen von Unternehmen wie BMC Software, Inc., Cisco Systems, Inc., IBM Corporation, Juniper Networks, Inc., Open Text, SolarWinds Worldwide, LLC, NetBrain Technologies Inc., VMware, Inc., FUJITSU, Broadcom und andere. Die zunehmende Akzeptanz cloudbasierter Netzwerkautomatisierungslösungen und das schnelle Wachstum des Datenverkehrs treiben das Marktwachstum voran.

Das Anbieten anpassbarer und skalierbarer Netzwerkautomatisierungslösungen stellt eine bedeutende Chance für den Netzwerkautomatisierungsmarkt dar. Unternehmen suchen zunehmend nach maßgeschneiderten Automatisierungs-Frameworks, die sich an ihre spezifischen betrieblichen Anforderungen anpassen und mit ihrem Wachstum skalieren können. Durch die Anpassung können Unternehmen Automatisierungstools an einzigartige Netzwerkinfrastrukturen und Geschäftsprozesse anpassen und so die Effizienz und Agilität steigern.

Skalierbarkeit hingegen befasst sich mit der Fähigkeit dieser Lösungen, sich nahtlos zu erweitern, wenn sich die Netzwerkanforderungen ändern, sei es aufgrund technologischer Fortschritte wie 5G und IoT oder aufgrund von Geschäftserweiterungen. Diese Chance erstreckt sich über verschiedene Sektoren, von Telekommunikation und Finanzen bis hin zu Gesundheitswesen und Fertigung, wo unterschiedliche Netzwerkarchitekturen anpassungsfähige Automatisierungsstrategien erfordern.

Unternehmen, die sich dadurch auszeichnen, dass sie anpassbare und skalierbare Lösungen anbieten, können sich durch flexible Bereitstellungsmodelle – cloudbasiert, vor Ort oder hybrid – und durch die Integration fortschrittlicher Funktionen wie KI-gesteuerter Analysen für proaktives Netzwerkmanagement von der Konkurrenz abheben. Letztendlich ermöglichen solche Lösungen Unternehmen, Abläufe zu rationalisieren, die Ressourcenzuweisung zu optimieren und die Servicebereitstellung zu verbessern und gleichzeitig die Kosteneffizienz und die Einhaltung von Branchenvorschriften aufrechtzuerhalten.

Unter Netzwerkautomatisierung versteht man den Einsatz von Software und Technologien zur Automatisierung der Verwaltung, Bereitstellung, Konfiguration und des Betriebs von Netzwerkgeräten und -diensten. Ziel ist es, manuelle Eingriffe zu reduzieren, Fehler zu minimieren und die betriebliche Effizienz bei der Verwaltung komplexer Netzwerkinfrastrukturen zu verbessern. Die Bereitstellung der Netzwerkautomatisierung umfasst die Implementierung von Tools und Plattformen, die Aufgaben wie Gerätekonfiguration, Netzwerküberwachung, Leistungsoptimierung und Fehlerbehebung orchestrieren können. Diese Lösungen nutzen APIs, Skriptsprachen und manchmal auch KI- und ML-Algorithmen, um Aufgaben autonom auf der Grundlage vordefinierter Richtlinien oder Echtzeitanalysen auszuführen.

Branchen, die von der Netzwerkautomatisierung profitieren, reichen von Telekommunikation und IT-Diensten bis hin zum Gesundheitswesen, wo ein zuverlässiger und sicherer Netzwerkbetrieb für die Patientenversorgung und Datenverwaltung von entscheidender Bedeutung ist. Da sich Netzwerke mit Technologien wie SDN (Software-Defined Networking) und NFV (Network Functions Virtualization) weiterentwickeln, erweitert sich der Umfang der Automatisierung um dynamische Netzwerkbereitstellung und agile Servicebereitstellung. Die erfolgreiche Bereitstellung dieser Lösungen erfordert einen strategischen Ansatz, um Automatisierungsziele mit Geschäftszielen in Einklang zu bringen und eine nahtlose Integration in bestehende IT-Ökosysteme sowie die Einhaltung von Industriestandards für Sicherheit und Compliance sicherzustellen.

Analystenbewertung

Wichtige Akteure konzentrieren sich strategisch auf die Erweiterung ihres Produktangebots und die Verbesserung ihrer technologischen Fähigkeiten, um den sich verändernden Kundenanforderungen gerecht zu werden. Unternehmen priorisieren die Entwicklung KI-gesteuerter Automatisierungstools, die vorausschauende Wartung, proaktives Netzwerkmanagement und Echtzeitanalysen ermöglichen.

Laut dem Bericht von Cisco gehen beispielsweise im Jahr 2024 60 % der IT-Führungskräfte und -Experten davon aus, in den nächsten zwei Jahren eine KI-gesteuerte prädiktive Netzwerkautomatisierung in allen Bereichen von NetOps zu implementieren. Darüber hinaus planen 75 % der befragten Unternehmen die Einführung von Lösungen, die über eine einheitliche Konsole umfassende Transparenz über verschiedene Netzwerkdomänen hinweg bieten, von Campus und Zweigstellen bis hin zu WAN, Rechenzentren, Internet, öffentlichen Clouds und industriellen Netzwerken.

Steigende erhebliche Investitionen in Cloud-native Lösungen und hybride Netzwerkautomatisierungsplattformen, um der zunehmenden Einführung von Multi-Cloud-Umgebungen und Edge Computing Rechnung zu tragen. Zu den Aufgaben wichtiger Akteure gehört die Förderung strategischer Partnerschaften mit Cloud-Dienstanbietern und Telekommunikationsbetreibern, um die Marktreichweite zu erweitern und die Skalierbarkeit der Lösungen zu verbessern. Darüber hinaus zielen die Bemühungen darauf ab, die Integrationskomplexität verschiedener IT-Infrastrukturen zu bewältigen und die Interoperabilität mit Legacy-Systemen sicherzustellen. Die Einhaltung gesetzlicher Vorschriften und die Datensicherheit bleiben von größter Bedeutung und erfordern Investitionen in fortschrittliche Cybersicherheitsmaßnahmen und regulatorische Rahmenbedingungen.

Wachstumsfaktoren für den Netzwerkautomatisierungsmarkt

Der Aufstieg cloudbasierter Netzwerkautomatisierungslösungen stellt einen entscheidenden Treiber für die Transformation des Netzwerkautomatisierungsmarktes dar. Cloudbasierte Lösungen bieten Skalierbarkeit, Flexibilität und Kosteneffizienz, indem sie die Cloud-Infrastruktur nutzen, um Netzwerkbereitstellungs-, Überwachungs- und Verwaltungsaufgaben zu automatisieren. Dieser Wandel ermöglicht es Unternehmen, ihre Netzwerkressourcen je nach Bedarf dynamisch anzupassen, die Leistung zu optimieren und den Betriebsaufwand zu reduzieren. Cloudbasierte Automatisierung erleichtert auch die schnelle Bereitstellung neuer Dienste und Anwendungen und ermöglicht es Unternehmen, Innovationen einzuführen und schnell auf Marktveränderungen zu reagieren.

Darüber hinaus unterstützen diese Lösungen eine zentrale Verwaltung und Transparenz in verteilten Netzwerkumgebungen, wodurch die betriebliche Effizienz gesteigert und die Einhaltung gesetzlicher Anforderungen vereinfacht wird. Da Unternehmen zunehmend auf Hybrid- und Multi-Cloud-Architekturen umsteigen, wird die cloudbasierte Netzwerkautomatisierung immer wichtiger, um eine nahtlose Integration und konsistente Leistung in verschiedenen IT-Landschaften sicherzustellen. Dieser Treiber unterstreicht die strategische Notwendigkeit für Netzwerkautomatisierungsanbieter, Cloud-native Funktionen zu verbessern, KI-gesteuerte Analysen zu integrieren und mit Cloud-Dienstanbietern zusammenzuarbeiten, um skalierbare, belastbare und zukunftsfähige Lösungen bereitzustellen.

Die Integration mit Altsystemen stellt eine große Herausforderung für den Netzwerkautomatisierungsmarkt dar. Legacy-Systeme verwenden häufig proprietäre Protokolle und Architekturen, die mit modernen Automatisierungstools und -standards nicht kompatibel sind. Diese Herausforderung erfordert von Unternehmen, die Lücke zwischen alten und modernen IT-Infrastrukturen zu schließen und die Interoperabilität und Kontinuität des Betriebs während des Automatisierungsbereitstellungsprozesses sicherzustellen. Komplexe Integrationsprozesse können zu längeren Projektzeitplänen, einer längeren Ressourcenzuweisung und potenziellen Störungen des laufenden Geschäftsbetriebs führen.

Darüber hinaus mangelt es älteren Systemen möglicherweise an der Skalierbarkeit und Agilität, die zur Unterstützung erweiterter Automatisierungsfunktionen wie dynamischer Netzwerkbereitstellung und Echtzeitanalysen erforderlich sind. Die Bewältigung dieser Integrationsherausforderungen erfordert strategische Planung, Investitionen in Interoperabilitätslösungen und Fachwissen in der Migration und Modernisierung von Altsystemen. Erfolgreiche Integrationsbemühungen ermöglichen es Unternehmen, bestehende IT-Investitionen zu nutzen und gleichzeitig die Vorteile der Automatisierung zu nutzen, einschließlich verbesserter Effizienz, geringerer Kosten und verbesserter Servicebereitstellung. Die Überwindung von Integrationskomplexitäten bleibt ein wichtiger Schwerpunktbereich für Unternehmen und Automatisierungsanbieter gleichermaßen und unterstreicht die Notwendigkeit standardisierter Protokolle, robuster Migrationsstrategien und umfassender Tests, um einen nahtlosen Übergang und Betriebskontinuität sicherzustellen.

Markttrends für Netzwerkautomatisierung

Die zunehmende Einführung von Software-Defined Networking (SDN) und Network Functions Virtualization (NFV) unterstützt das Wachstum des Marktes für Netzwerkautomatisierung. SDN entkoppelt die Netzwerksteuerungs- und Datenweiterleitungsfunktionen und ermöglicht so eine zentralisierte programmierbare Verwaltung und Automatisierung der Netzwerkinfrastruktur. NFV hingegen virtualisiert Netzwerkfunktionen, die traditionell von dedizierten Hardware-Appliances ausgeführt werden, und ermöglicht so eine flexible Bereitstellung und Skalierung von Netzwerkdiensten. Gemeinsam ermöglichen SDN und NFV Unternehmen, eine größere Agilität, Skalierbarkeit und Kosteneffizienz bei der Verwaltung ihrer Netzwerke zu erreichen.

Durch die Abstraktion von Netzwerkdiensten von der zugrunde liegenden Hardware können Unternehmen Bereitstellungs-, Konfigurations- und Orchestrierungsprozesse automatisieren, manuelle Eingriffe reduzieren und die Servicebereitstellung beschleunigen. Durch die Einführung von SDN und NFV können Unternehmen die Ressourcennutzung optimieren, die Netzwerkleistung verbessern und durch programmierbare Netzwerkarchitekturen schnell Innovationen einführen. Wenn Organisationen sich umarmendigitale TransformationInitiativen haben SDN und NFV eine entscheidende Rolle bei der Modernisierung von Netzwerkinfrastrukturen gespielt, um den sich verändernden Geschäftsanforderungen und Kundenerwartungen an Agilität und Reaktionsfähigkeit gerecht zu werden.

Segmentierungsanalyse

Der globale Markt ist nach Komponente, Organisationsgröße, Bereitstellung, Netzwerktyp, Branche und Geografie segmentiert.

Nach Komponente

Basierend auf den Komponenten wird der Markt in Lösungen und Dienstleistungen segmentiert. Das Lösungssegment sicherte sich im Jahr 2023 mit 56,32 % den größten Marktanteil bei der Netzwerkautomatisierung, was vor allem auf die zunehmende Einführung fortschrittlicher Automatisierungstechnologien in allen Branchen zurückzuführen ist. Das Lösungssegment ist weiter unterteilt in SD-WAN- und Netzwerkvirtualisierungslösungen, absichtsbasierte Netzwerkplattformen, Konfigurationsmanagement-Tools und andere. Unternehmen investieren zunehmend in umfassende Netzwerkautomatisierungslösungen, um Abläufe zu rationalisieren, die Effizienz zu steigern und die Betriebskosten zu senken.

Diese Lösungen bieten Funktionen wie KI-gesteuerte Analysen, Echtzeitüberwachung und automatisiertes Konfigurationsmanagement, um der wachsenden Komplexität und Größe moderner Netzwerkinfrastrukturen gerecht zu werden. Darüber hinaus fördert die steigende Nachfrage nach skalierbaren und anpassbaren Automatisierungsplattformen, die sich in verschiedene IT-Umgebungen integrieren lassen, die Segmentexpansion.

Durch Bereitstellung

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, lokal und hybrid kategorisiert. Es wird erwartet, dass das Cloud-basierte Segment innerhalb des Netzwerkautomatisierungsmarktes im Prognosezeitraum eine bemerkenswerte CAGR von 24,11 % verzeichnen wird. Dieses Wachstum wird durch die zunehmende Einführung cloudnativer Netzwerkautomatisierungslösungen in Unternehmen auf der ganzen Welt vorangetrieben. Cloudbasierte Lösungen bieten erhebliche Vorteile wie Skalierbarkeit, Flexibilität und Kosteneffizienz und ermöglichen es Unternehmen, die Cloud-Infrastruktur für die Automatisierung von Netzwerkverwaltungs- und Betriebsaufgaben zu nutzen.

Der Wandel hin zu Hybrid- und Multi-Cloud-Umgebungen beschleunigt die Einführung cloudbasierter Automatisierung weiter, um eine nahtlose Integration in bestehende IT-Ökosysteme zu ermöglichen und dynamische Workload-Anforderungen zu unterstützen. Darüber hinaus sind Fortschritte in der KI undmaschinelles LernenDie in cloudbasierten Automatisierungsplattformen eingebetteten Funktionen verbessern prädiktive Analysen, autonome Abläufe und proaktive Netzwerküberwachung, was das Segmentwachstum vorantreibt.

Nach Vertikal

Basierend auf der Branche wird der Markt in BFSI, IT und Telekommunikation, Fertigung und Einzelhandel, Gesundheitswesen und andere unterteilt. Das Segment IT & Telekommunikation erzielte im Jahr 2023 mit 1.688,3 Millionen US-Dollar den höchsten Umsatz im Markt für Netzwerkautomatisierung. Die inhärente Abhängigkeit des Sektors von einer robusten und effizienten Netzwerkinfrastruktur zur Unterstützung geschäftskritischer Abläufe und Kundendienste führt zu erheblichen Investitionen in Netzwerkautomatisierungstechnologien. Automatisierungslösungen in diesem Sektor ermöglichen es Telekommunikationsanbietern und IT-Unternehmen, die Servicebereitstellung zu verbessern, die Netzwerkleistung zu optimieren und die Betriebskosten effektiv zu verwalten.

Die schnelle Einführung von 5G-Netzwerken und die Verbreitung von IoT-Geräten erfordern fortschrittliche Automatisierungsfunktionen, um den erhöhten Datenverkehr zu bewältigen und eine nahtlose Konnektivität sicherzustellen, was die Produktakzeptanz in der Branche vorantreibt. Die Einführung von Software-Defined Networking (SDN) und Network Functions Virtualization (NFV) in der IT und Telekommunikation steigert die Nachfrage nach agilen, skalierbaren Automatisierungslösungen, die sich dynamisch an sich ändernde Netzwerkanforderungen anpassen können und so die Segmententwicklung erleichtern.

Regionale Analyse des Netzwerkautomatisierungsmarktes

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

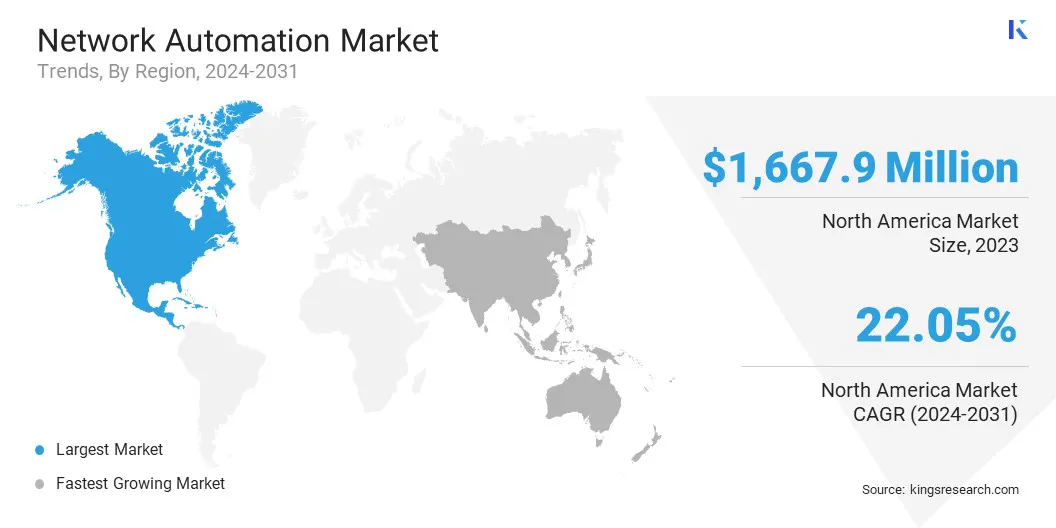

Der Marktanteil der nordamerikanischen Netzwerkautomatisierung betrug 36,18 % und wurde im Jahr 2023 auf 1.667,9 Millionen US-Dollar geschätzt. Die Marktführerschaft der Region ist auf die frühzeitige Einführung fortschrittlicher Technologien und robuste Infrastrukturinvestitionen in verschiedenen Branchen zurückzuführen. Zu den Schlüsselfaktoren für die Marktbeherrschung zählen der weitverbreitete Einsatz von Software-Defined Networking (SDN), Network Functions Virtualization (NFV) und cloudbasierten Automatisierungslösungen.

Darüber hinaus erhöhen strenge regulatorische Anforderungen und die Notwendigkeit strenger Cybersicherheitsmaßnahmen die Einführung der Netzwerkautomatisierung in Sektoren wie Telekommunikation, IT-Dienstleistungen und Banken. Nordamerikanische Unternehmen legen Wert auf betriebliche Effizienz, Skalierbarkeit und Agilität, was ein günstiges Umfeld für das Wachstum von Netzwerkautomatisierungslösungen schafft. Darüber hinaus tragen strategische Initiativen wichtiger Akteure in der Region zur Innovation und Erweiterung ihres Produktangebots erheblich zum beträchtlichen Marktanteil und der Führungsposition Nordamerikas in der globalen Netzwerkautomatisierungslandschaft bei.

Der Netzwerkautomatisierungsmarkt im asiatisch-pazifischen Raum dürfte zwischen 2024 und 2031 mit der höchsten jährlichen Wachstumsrate von 24,46 % wachsen. Dieses Wachstum wird durch schnelle Initiativen zur digitalen Transformation, die zunehmende Einführung von Cloud-Technologien und den Ausbau von 5G-Netzwerken in der gesamten Region vorangetrieben. Länder wie China, Japan, Indien und Südkorea stehen an der Spitze der Bereitstellung fortschrittlicher Netzwerkautomatisierungslösungen, um die wachsende Nachfrage nach nahtloser Konnektivität, IoT-Integration und digitalen Diensten zu unterstützen.

Darüber hinaus fördern Regierungsinitiativen zur Förderung der Entwicklung intelligenter Städte und der industriellen Automatisierung das Marktwachstum im asiatisch-pazifischen Raum. Unternehmen in der Region setzen auf Automatisierung, um die betriebliche Effizienz zu steigern, Kosten zu senken und Innovationen im Netzwerkmanagement und bei der Bereitstellung von Diensten zu beschleunigen. Darüber hinaus treibt die wachsende Bedeutung von Cybersicherheitsmaßnahmen und der Einhaltung gesetzlicher Vorschriften die Einführung robuster Automatisierungslösungen voran, was den regionalen Marktfortschritt unterstützt.

Wettbewerbslandschaft

Der globale Marktbericht zur Netzwerkautomatisierung bietet wertvolle Einblicke, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen. Expansion und Investitionen sind die wichtigsten strategischen Initiativen von Unternehmen in diesem Sektor. Die Akteure der Branche investieren umfassend in F&E-Aktivitäten, den Bau neuer Produktionsanlagen und die Optimierung der Lieferkette.

Liste der wichtigsten Unternehmen im Netzwerkautomatisierungsmarkt

Juni 2024 (Start):Cisco stellte eine bahnbrechende KI-Clusterlösung vor, die in Zusammenarbeit mit NVIDIA für Rechenzentren entwickelt wurde. Diese Innovation revolutioniert das Infrastruktur- und Softwaremanagement und bietet Kunden erweiterte Möglichkeiten, ihre Abläufe effektiver aufzubauen, zu verwalten und zu optimieren.

Mai 2024 (Start):Samsung Electronics und O2 Telefónica haben ihre erste kommerzielle Website für virtualisiertes RAN (vRAN) und Open RAN in Deutschland gestartet. Dies war das Debüt der 5G-vRAN-Lösung von Samsung im kommerziellen Netzwerk des Landes und bietet Kunden robuste und zuverlässige 4G- und 5G-Dienste.

März 2024 (Übernahme):IBM hat Pliant übernommen, einen führenden Anbieter von Automatisierungslösungen für Netzwerke und IT-Infrastruktur. Diese Übernahme erweiterte die Fähigkeiten von IBM bei der Automatisierung von Netzwerk- und IT-Aufgaben, indem sie diese Funktionen auf die Anwendungsebene abstrahierte und es Anwendungen und Entwicklern ermöglichte, die Infrastruktur direkt in ihren Anwendungen effizient zu verwalten.

Mai 2023 (Zusammenarbeit):Juniper Networks und ServiceNow haben sich zusammengetan, um umfassende Automatisierungslösungen für Managed Service Provider (MSPs) und Unternehmen bereitzustellen, die die Netzwerkbereitstellung und die Betriebseffizienz verbessern und gleichzeitig die Kosten senken.

April 2023 (Start):BMC stellte Lösungen vor, die es Unternehmenskunden ermöglichen sollen, KI über seine Helix Control-M-Plattform, seine Control-M-Lösung, seine AMI-Angebote und seine Helix Operations Management-Plattform zu nutzen. BMC Helix ist auf dem Google Cloud Marketplace verfügbar und sorgt für eine nahtlose Datenorchestrierung über Mainframe- und Cloud-Systeme hinweg und verbessert so die Benutzererfahrung.

Februar 2023 (Zusammenarbeit):Cisco hat sich mit der NEC Corporation zusammengetan, um ihre Zusammenarbeit durch die Integration von Systemlösungen und die Erkundung von Möglichkeiten in 5G xHaul und privatem 5G zu stärken. Ziel dieser strategischen Initiative ist es, Kunden dabei zu helfen, ihre Infrastruktur zu modernisieren und die Konnektivität für eine breitere Benutzerbasis und vielfältige Geräte zu verbessern.

Februar 2023 (Übernahme):IBM gab seine Pläne zur Übernahme von NS1 bekannt, einem führenden Anbieter von SaaS-Lösungen für die Netzwerkautomatisierung. Die fortschrittliche Technologie von NS1 hilft Unternehmen, die Bereitstellung von Inhalten, Diensten und Anwendungen zu optimieren und so Leistung, Sicherheit, Zuverlässigkeit und Kosteneffizienz zu verbessern. Diese Übernahme unterstützte das strategische Ziel von IBM, umfassende Lösungen für das digitale Zeitalter für Unternehmen bereitzustellen.

Der globale Markt für Netzwerkautomatisierung ist unterteilt in:

Nach Komponente

Lösung

SD-WAN- und Netzwerkvirtualisierungslösungen

Absichtsbasierte Netzwerkplattformen

Konfigurationsmanagement-Tools

Andere

Dienstleistungen

Managed-Service

Professioneller Service

Nach Organisationsgröße

Kleine und mittlere Unternehmen

Große Unternehmen

Durch Bereitstellung

Cloudbasiert

Vor Ort

Hybrid

Nach Netzwerktyp

Physisches Netzwerk

Virtuelles Netzwerk

Hybrides Netzwerk

Nach Vertikal

BFSI

IT & Telekommunikation

Fertigung und Einzelhandel

Gesundheitspflege

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Netzwerkautomatisierungsmarkt im Prognosezeitraum?

Wie groß ist die Netzwerkautomatisierungsbranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die Hauptakteure auf dem Markt?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Netzwerkautomatisierungsmarkt?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Netzwerkautomatisierungsmarkt halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.