Medical Supplies Market Size, Share, Growth & Industry Analysis, By Product Type (Personal Protective Equipment, Wound Care Products, Diagnostic Supplies Others), By Application (Cardiology, Neurology, Orthopedics, Respiratory Care, Wound Management, Others), and Regional Analysis, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: August 2024 | Autor: Swati J. | Zuletzt aktualisiert: Februar 2026

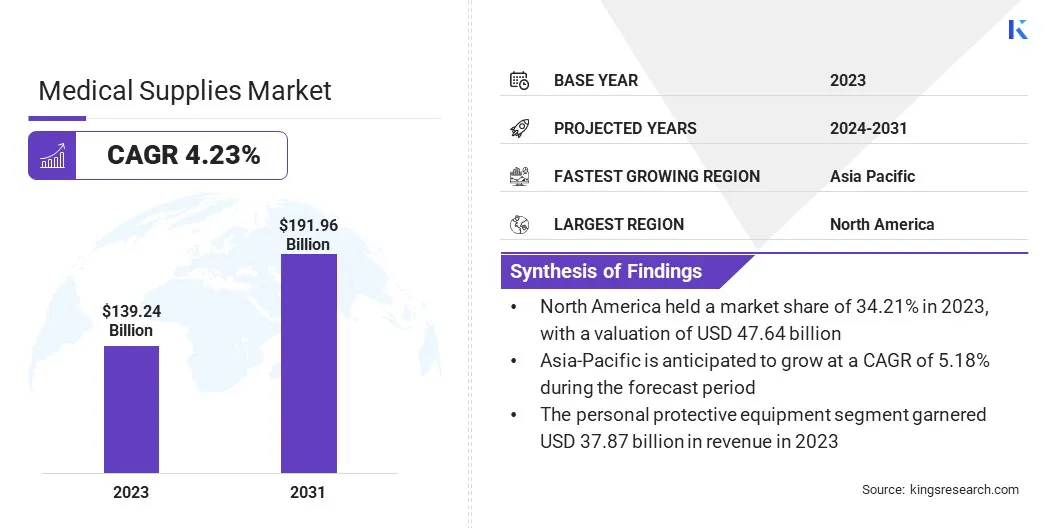

Die globale Marktgröße für die medizinische Versorgung wurde im Jahr 2023 mit 139,24 Milliarden USD bewertet und wird voraussichtlich von 143,60 Mrd. USD im Jahr 2024 auf USD 191,96 Mrd. bis 2031 wachsen, was im Prognosezeitraum einen CAGR von 4,23% aufwies. Der Markt wächst aufgrund einer alternden Bevölkerung, technologischer Fortschritte und der steigenden Prävalenz chronischer Krankheiten schnell.

Die gestiegene Nachfrage nach häuslicher Gesundheitsversorgung sowie Innovationen in medizinischen Geräten und umweltfreundlichen Produkten treibt die Markterweiterung vor. Die dynamische Landschaft des Marktes ist durch kontinuierliche Innovation und regulatorische Unterstützung gekennzeichnet, die sich mit den sich entwickelnden Bedürfnissen des Gesundheitswesens befassen und die Patientenergebnisse verbessern.

Im Arbeitsumfang enthält der Bericht Produkte, die von Unternehmen wie Medtronic Plc, Kardinal Health, Becton, Dickinson und Company, Johnson & Johnson Services, Inc., B. Braun Melsungen AG, Boston Scientific Corporation, Thermo Fisher Scientific, Inc., Baxter, 3M Company, Abbott und anderen, angeboten werden.

Der Markt für medizinische Versorgung verzeichnet ein erhebliches Wachstum, das hauptsächlich durch eine alternde Weltbevölkerung und kontinuierliche technologische Fortschritte angeheizt wird. Die zunehmende Prävalenz chronischer Krankheiten und die steigende Nachfrage nach Lösungen für häusliche Gesundheitslösungen treiben die Markterweiterung weiter vor. Innovationen in medizinischen Geräten wie minimal invasive chirurgische Instrumente und fortschrittliche Wundversorgungsprodukte, die Behandlungseffizienz und die Ergebnisse der Patienten verbessern.

Darüber hinaus erlebt der Markt eine bemerkenswerte Verschiebung in Richtung Nachhaltigkeit, wobei umweltfreundliche Produkte erhebliche Antriebsweisen erhalten. Diese Faktoren tragen in Kombination mit wachsenden Bedürfnissen im Gesundheitswesen und der regulatorischen Unterstützung zur Markterweiterung bei.

Nach Angaben des Bevölkerungsreferenzbüros (PRB) hat die Zahl der Amerikaner ab 65 Jahren in den letzten Jahrzehnten erheblich zugenommen. Von 58 Millionen im Jahr 2022 wird diese Demografie bis 2050 voraussichtlich auf 82 Millionen wachsen, was einen Anstieg um 47% darstellt. Dies unterstreicht die weltweit wachsende Anforderung für medizinische Versorgung.

Die medizinische Versorgung bezieht sich auf ein breites Spektrum von Produkten und Geräten, die für die Diagnose, Behandlung und Behandlung von Erkrankungen im Gesundheitswesen verwendet werden. Diese Vorräte umfassen Verbrauchsmaterialien wie Bandagen, Spritzen, Handschuhe und chirurgische Instrumente sowie langlebige medizinische Geräte wie diagnostische Maschinen, Infusionspumpen und Mobilitätshilfen.

Sie sind für eine effektive Patientenversorgung in Krankenhäusern, Kliniken und häuslichen Gesundheitsumgebungen von wesentlicher Bedeutung. Die medizinische Versorgung ermöglicht es den medizinischen Fachleuten, genaue Diagnosen bereitzustellen, die erforderlichen Behandlungen durchzuführen und die Erholung der Patienten und das allgemeine Wohlbefinden zu unterstützen. Die kontinuierliche Nachfrage nach diesen Vorräten wird durch die laufenden Gesundheitsbedürfnisse und Fortschritte in der Medizintechnik angeheizt.

Überprüfung des Analysten

Die steigenden Ausgaben der Regierung für die Gesundheitsversorgung werden voraussichtlich das Wachstum des Marktes unterstützen.

Nach dem von Hongkong veröffentlichten Budget 2023-24 wurden erhebliche Ressourcen für das Gesundheitswesen mit einer geschätzten Zuweisung von 104,4 Mrd. USD für 2023-24 zugewiesen, was ungefähr 19% der wiederkehrenden Ausgaben der Regierung ausmachte.

Dieses Engagement unterstrichen die kontinuierlichen Bemühungen zur Verbesserung der öffentlichen Gesundheitsdienste und schafft so Wachstumschancen auf dem Markt für medizinische Versorgung.

Darüber hinaus wurden nach Angaben der India Brand Equity Foundation (IBEF) im November 2023 im Rahmen der nationalen medizinischen Politik sechs Strategien formuliert, um das Potenzial des Sektors zu maximieren, begleitet von einem detaillierten Aktionsplan für ihre Ausführung. Darüber hinaus ermöglicht Indien 100% ausländische Direktinvestitionen (FDI) im Sektor für medizinische Geräte, wodurch Wachstumschancen in der Branche generiert werden.

Wichtige Akteure auf dem Markt für medizinische Versorgung nutzen die verstärkten Ausgaben der Regierung für das Gesundheitswesen, indem sie ihre Angebote strategisch mit den sich entwickelnden Bedürfnissen von öffentlichen Gesundheitsdiensten ausrichten. Durch die Konzentration auf Innovation und Qualität entwickeln Unternehmen fortschrittliche medizinische Geräte und Versorgung, die die regulatorischen Standards entsprechen und die Patientenergebnisse verbessern.Darüber hinaus könnte die Investition in Forschung und Entwicklung zur Schaffung kostengünstiger Lösungen sie positiv auf Wettbewerbsbetriebsprozesse für Regierungsverträge positionieren.

Marktwachstumsfaktoren für medizinische Versorgung

Die globale alternde Bevölkerung fördert das Marktwachstum, indem die Nachfrage nach einer Vielzahl von medizinischen Versorgung erheblich erhöht wird. Mit zunehmendem Alter von Individuen die Inzidenz chronischer Krankheiten wie Diabetes, kardiovaskuläre Erkrankungen und Arthritis steigt, was eine häufigere Verwendung von diagnostischen Geräten, chirurgischen Werkzeugen und alltäglichen Gesundheitsprodukten erfordert.

Diese erhöhte Nachfrage wird durch die Notwendigkeit fortgeschrittener medizinischer Versorgung weiter verstärkt, um diese komplexen Gesundheitszustände effektiv zu behandeln und die Lebensqualität älterer Menschen zu verbessern. Darüber hinaus investieren die Hersteller stark in Innovationen und erweitern ihre Produktangebote, was das Marktwachstum steigert.

Das National Cancer Institute der Vereinigten Staaten projiziert, dass bis Ende 2024 im Land 2.001.140 neue Krebsfälle diagnostiziert werden sollen. 611.720 Personen werden voraussichtlich der Krankheit erliegen.

Eine große Herausforderung, die die Entwicklung des Marktes für medizinische Versorgung behindert, sind die strengen regulatorischen Anforderungen und langwierigen Genehmigungsverfahren, die die Produkteinführungen und die steigenden Kosten verzögern. Darüber hinaus üben die Wettbewerbslandschaft und die Preissensibilität bei Gesundheitsdienstleistern Druck auf die Gewinnmargen aus, was es für Unternehmen schwierig macht, in Innovation zu investieren und ihren Marktanteil zu erhöhen.

Die wichtigsten Akteure mildern diese Herausforderungen, indem sie in robuste Programme für die Einhaltung von Vorschriften investieren und ihre Forschungs- und Entwicklungsbemühungen beschleunigen, um die Genehmigungsprozesse zu optimieren. Darüber hinaus setzen sie innovative Preisstrategien ein, verbessern die operativen Effizienz und konzentrieren sich auf Wertschöpfungsdienste, um ihre Produkte zu differenzieren. Durch kontinuierliches Verbesserung ihres Angebots und die Aufrechterhaltung der Einhaltung sind sie bemüht, den Markt zu leiten.

Markttrends für medizinische Versorgung

Kontinuierliche Innovationen und Fortschritte in der Medizintechnik sind Schlüsselfaktoren, die insbesondere zum Wachstum des Marktes für medizinische Versorgung beitragen. Verbesserte medizinische Geräte wie innovative diagnostische Geräte und minimal invasive chirurgische Instrumente verbessern die Qualität der Versorgung erheblich, indem sie präzisere und wirksame Behandlungen ermöglichen.

Diese technologischen Fortschritte reduzieren die Erholungszeiten, minimieren die Beschwerden des Patienten und senken das Komplikationsrisiko, wodurch das Gesundheitswesen effizienter und wirksamer wird. Darüber hinaus beschleunigt die Entwicklung fortschrittlicher Wundversorgungsprodukte die Heilungsprozesse und verbessert die Patientenergebnisse, was das Marktwachstum stärkt.

Es gibt einen wachsenden Trend zur häuslichen Gesundheitsversorgung, die hauptsächlich durch ihre Bequemlichkeit und Kostenwirksamkeit angeheizt wird. Patienten verwenden zunehmend medizinische Versorgung zu Hause für chronische Krankheiten, postoperative Versorgung und ältere Versorgung. Tragbare und benutzerfreundliche Geräte wie Dialysemaschinen, Glukosemonitore und Telemedizin-Tools unterstützen diesen Trend, indem sie eine wirksame Gesundheitsüberwachung und Behandlung außerhalb herkömmlicher Umgebungen ermöglichen.

Home Healthcare reduziert Krankenhausbesuche und ermöglicht Patienten, ihre eigene Versorgung zu leiten. Fortschritte inTelemedizinVerbessert die Fernabfindungen und die kontinuierliche Überwachung weiter, wodurch die Nachfrage nach häuslichen Gesundheitslösungen erhöht und das Wachstum des Marktes verstärkt wird.

Segmentierungsanalyse

Der globale Markt wird basierend auf Produkttyp, Anwendung und Geographie segmentiert.

Nach Produkttyp

Basierend auf dem Produkttyp wird der Markt für die medizinische Versorgung in kategorisiert inpersönliche Schutzausrüstung, Wundversorgungsprodukte, diagnostische Versorgung, Infusions- und Injektionsmittel, chirurgische Instrumente und andere. Das Segment Persönlicher Schutzausrüstung erzielte 2023 den höchsten Umsatz von 37,87 Milliarden USD. Das Bewusstsein für die Bedeutung von PSA für die Verhinderung der Infektionsverteilung hat zu einer höheren Nachfrage in der gesamten Gesundheitsbranche und in anderen Sektoren geführt.

Die von Regierungen und Gesundheitsorganisationen festgelegten regulatorischen Mandate erfordern die konsistente Verwendung von PSA, wodurch eine stetige Nachfrage gewährleistet ist. Der technologische Fortschritt hat die Effektivität und den Komfort von PSA verbessert, was es attraktiver macht.

Darüber hinaus hat sich die Verwendung von PSA über das Gesundheitswesen hinaus um Branchen wie Fertigung und Bau hinaus erweitert. Wesentliche Investitionen sowohl von Regierungen als auch von privaten Sektoren treiben die Produktion und Innovation an, wodurch das Wachstum des PPE -Segments voranschreitet.

Durch Anwendung

Basierend auf der Anwendung ist der Markt in Kardiologie, Neurologie, Orthopädie, Atemfürsorge, Wundmanagement und andere unterteilt. Das Kardiologie -Segment erfasste den größten Marktanteil von 25,84% im Jahr 2023. Die zunehmende Prävalenz von kardiovaskulären Erkrankungen in Verbindung mit der alternden Bevölkerung beträgt die TH -Nachfrage nach fortschrittlichen Diagnose- und Behandlungslösungen.

Nach Angaben der WHO sind kardiovaskuläre Erkrankungen (CVDs) für etwa 17,9 Millionen Todesfälle pro Jahr weltweit verantwortlich, wodurch sie die weltweit häufigste Todesursache feststellen.

Innovationen in kardiologischen medizinischen Geräten wie Stents, Herzschrittmachern und Bildgebungssystemen verbessern die Patientenergebnisse und führen zu höheren Akzeptanzraten. Darüber hinaus steigern unterstützende Regierungsinitiativen und verstärkte Finanzmittel für kardiovaskuläre Gesundheitsprogramme das Marktwachstum.

Regionale Analyse der medizinischen Versorgung Markt

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil der medizinischen Lieferungen in Nordamerika lag im globalen Markt im Jahr 2023 rund 34,21% mit einer Bewertung von 47,64 Milliarden USD. Die Region verfügt über eine hoch entwickelte Infrastruktur für Gesundheitsinfrastrukturen mit fortschrittlichen Krankenhäusern, Kliniken und Forschungsinstitutionen, die fortgeschrittene medizinische Versorgung erfordern. Regierungsinitiativen und günstige Erstattungspolitik sind das regionale Marktwachstum weiter voran.

Die USA und Kanada haben erhebliche Investitionen in die Gesundheitstechnologie und Innovation getätigt und die Entwicklung und Einführung neuer medizinischer Produkte gestärkt. Darüber hinaus sorgt der starke regulatorische Rahmen Nordamerikas für die Qualität und Sicherheit der medizinischen Versorgung und fördert damit das Vertrauen und die Zuverlässigkeit bei Gesundheitsdienstleistern und Patienten.

Der asiatisch-pazifische Raum wird im Prognosezeitraum ein robustes Wachstum mit einer CAGR von 5,18% erwarten. Die steigenden staatlichen Initiativen und Produkteinführungen von wichtigen Akteuren werden in absehbarer Zeit schätzungsweise das regionale Marktwachstum steigern. Lokale Marktteilnehmer in der Region investieren stark in die Produktentwicklung und startet zur Verbesserung der Herstellung von Medizinprodukten.

Im April 2022 hat Wipro Ge Healthcare, ein Innovator für globale Medizintechnik und digitale Lösungen, seinen Revolution Aspire CT (Computertomographie) der nächsten Generation auf den Markt gebracht. Revolution Aspire wurde in Indien im neu gestarteten Fertigungswerk Wipro GE im Einklang mit der Atma Nirbhar Bharat-Initiative von End-to-End in Indien entwickelt und hergestellt.

Diese Entwicklungen sollen eine kostengünstigere Lösung für Krankenhäuser bieten, die erheblich zum regionalen Marktwachstum beiträgt.

Wettbewerbslandschaft

Der globale Marktbericht für medizinische Versorgung wird wertvolle Einblicke bieten, wobei der Schwerpunkt auf dem fragmentierten Charakter der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen führen wirksame strategische Initiativen wie die Erweiterung von Dienstleistungen, die Investition in Forschung und Entwicklung (F & E), die Einrichtung neuer Dienstleistungszentren und die Optimierung ihrer Dienstleistungsverfahren, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für medizinische Versorgung

Januar 2024 (Produkteinführung):GE Healthcare hat eine Vereinbarung zum Erwerb von MIM -Software geschlossen, einem globalen Anbieter von Lösungen für medizinische Bildgebungsanalysen und künstliche Intelligenz (AI). Die MIM -Software ist auf Strahlungsonkologie, molekulare Strahlentherapie, diagnostische Bildgebung und Urologie sowie die weltweiten Bildungszentren, Krankenhäuser, Spezialkliniken und Forschungsorganisationen spezialisiert. GE HealthCare beabsichtigt, die Funktionen für die Bildgebungsanalyse und die digitalen Workflow -Funktionen der MIM -Software in verschiedenen Pflegebereichen zu fördern, um die Innovation zu fördern und das Portfolio für medizinische Versorgung zu verbessern. Diese strategische Akquisition zielt darauf ab, die Lösungen von GE HealthCare zu differenzieren, wodurch Patienten und Gesundheitssysteme weltweit zugute kommen, indem fortgeschrittenere, integrierte medizinische Versorgung und Technologien bereitgestellt werden.

Der globale Markt für medizinische Versorgung ist segmentiert als:

Nach Produkttyp

Persönliche Schutzausrüstung (PSA)

Wundpflegeprodukte

Diagnostische Vorräte

Infusions- und Injektionsmittel

Chirurgische Instrumente

Andere

Durch Anwendung

Kardiologie

Neurologie

Orthopädie

Atemfürsorge

Wundmanagement

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was soll die gesamte CAGR im Prognosezeitraum für den Markt für medizinische Versorgung erfasst werden?

Wie groß ist die medizinische Versorgungsindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt für medizinische Versorgung im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Anteil am Markt für medizinische Versorgung?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.