Marktgröße, Marktanteil, Wachstum und Branchenanalyse für medizinische Polymere, nach Produkttyp (medizinische Harze und Fasern, medizinische Elastomere, biologisch abbaubare Polymere), nach Technologie (Extrusion, Spritzguss, Blasformen, 3D-Druck, Nanoverkapselung und Mikrofluidik, Elektrospinnen), nach Anwendung und regionaler Analyse. 2024-2031

Seiten: 220 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Sharmishtha M. | Zuletzt aktualisiert: Februar 2026

Der Markt für medizinische Polymere umfasst die Produktion und Verwendung von Polymermaterialien in der Gesundheitsbranche. Diese Polymere sind für die Herstellung von Komponenten wie chirurgischen Instrumenten, Wundversorgungsprodukten, Prothesen, medizinischen Schläuchen und Sterilisationstüchern unerlässlich.

Das Marktwachstum wird durch Fortschritte in der Medizintechnik, die Nachfrage nach kostengünstigen Gesundheitslösungen und Innovationen bei biokompatiblen und biologisch abbaubaren Polymeren für verschiedene Anwendungen vorangetrieben.

Markt für medizinische PolymereÜberblick

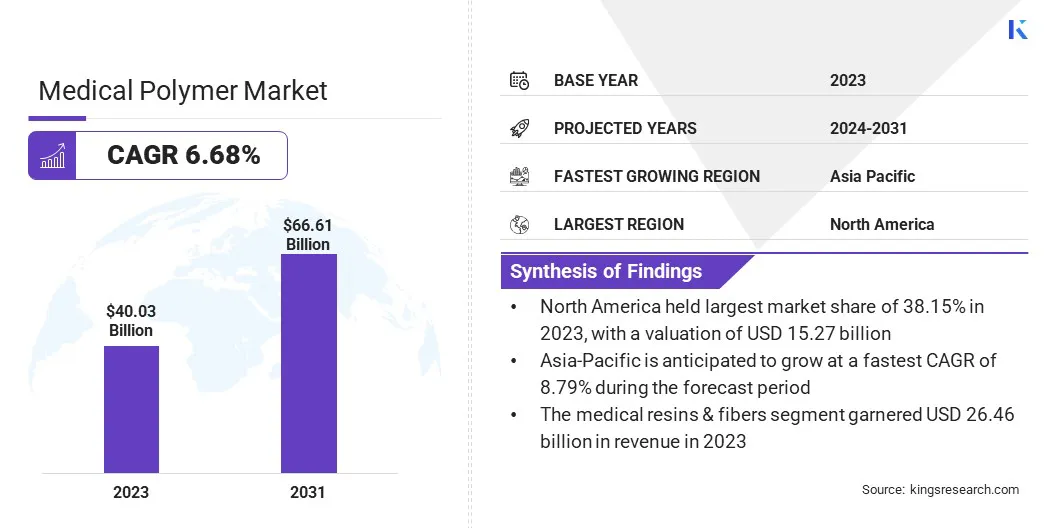

Der weltweite Markt für medizinische Polymere wurde im Jahr 2023 auf 40,03 Milliarden US-Dollar geschätzt, im Jahr 2024 soll er 42,36 Milliarden US-Dollar wert sein und bis 2031 66,61 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 6,68 % von 2024 bis 2031 entspricht.

Fortschritte in der Medizintechnik steigern die Nachfrage nach Spezialpolymeren, da Innovationen bei medizinischen Geräten, Diagnosewerkzeugen und Behandlungsmethoden Hochleistungsmaterialien erfordern. Diese Polymere bieten verbesserte Funktionalität, Haltbarkeit und individuelle Anpassung und unterstützen die Entwicklung fortschrittlicher Gesundheitslösungen.

Wichtige Unternehmen, die in der globalen medizinischen Polymerindustrie tätig sind, sind BASF, NatureWorks LLC, Eastman Chemical Company, Evonik Industries AG, Dow, Exxon Mobil Corporation, Foryou Medical, Kraton Corporation, SABIC, Trinseo, Solvay, KURARAY CO., LTD., Borealis AG, Henkel AG & Co. KGaA, The Lubrizol Corporation und andere.

Der Markt ist durch eine starke Nachfrage nach fortschrittlichen Materialien für verschiedene Anwendungen im Gesundheitswesen gekennzeichnet. Diese Polymere bieten Vielseitigkeit, Biokompatibilität und Kosteneffizienz und sind daher unverzichtbar für die Herstellung von medizinischen Geräten, Implantaten und Medikamentenverabreichungssystemen.

Kontinuierliche Innovationen in der Gesundheitstechnologie fördern die Marktentwicklung und unterstützen die Entwicklung effizienterer, sicherer und patientenfreundlicher medizinischer Lösungen. Der zunehmende Einsatz von Polymeren in Diagnosewerkzeugen und Verpackungen stärkt ihre Rolle im modernen Gesundheitswesen weiter.

Im Juni 2024 ging Bayer eine Partnerschaft mit PAPACKS ein, um nachhaltige, faserbasierte Verpackungen für Verbrauchergesundheitsprodukte wie Aspirin, Bepanthen und Claritin zu entwickeln. Diese Zusammenarbeit konzentriert sich auf die Entwicklung biologisch abbaubarer, zellstoffbasierter Alternativen zu herkömmlichen Kunststoffen und steht im Einklang mit Bayers Engagement für recycelbare und wiederverwendbare Verpackungen bis 2030.

Wichtigste Highlights:

Die globale Marktgröße für medizinische Polymere belief sich im Jahr 2023 auf 40,03 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 6,68 % wachsen.

Nordamerika hielt im Jahr 2023 einen Anteil von 38,15 % im Wert von 15,27 Milliarden US-Dollar.

Das Segment medizinische Harze und Fasern erwirtschaftete im Jahr 2023 einen Umsatz von 26,46 Milliarden US-Dollar.

Das Extrusionssegment wird bis 2031 voraussichtlich 21,12 Milliarden US-Dollar erreichen.

Es wird erwartet, dass das Segment der medizinischen Verpackungen im Prognosezeitraum die schnellste CAGR von 8,94 % verzeichnen wird

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,79 % wachsen.

Markttreiber

„Wachsende globale ältere Bevölkerung“

Die weltweit wachsende ältere Bevölkerung fördert das Wachstum des Marktes für medizinische Polymere und verdeutlicht den Bedarf an Gesundheitsdiensten, Behandlungen und Geräten.

Laut derWERBis 2030 wird jeder sechste Mensch 60 Jahre oder älter sein. Bis 2050 wird sich diese Bevölkerung voraussichtlich auf 2,1 Milliarden verdoppeln, darunter 426 Millionen Menschen im Alter von 80 Jahren und älter.

Die wachsende alternde Bevölkerung stimuliert die Nachfrage nach medizinischen Implantaten, Diagnosewerkzeugen und Mobilitätshilfen, die alle aufgrund ihrer leichten, biokompatiblen und langlebigen Eigenschaften stark auf Polymeren basieren. Dieser Trend beschleunigt die Entwicklung fortschrittlicher Polymermaterialien zur Unterstützung innovativer Gesundheitslösungen.

Im Juni 2024 berichtete Foldax über positive 30-Tage-Ergebnisse einer klinischen Studie zur chirurgischen Mitralherzklappe TRIA unter Verwendung von LifePolymer. Die Polymer-Herzklappe zeigte eine hervorragende Sicherheit und Hämodynamik, was den Einsatz fortschrittlicher Polymere in medizinischen Geräten verstärkte.

Marktherausforderung

„Gewährleistung der Haltbarkeit und Langlebigkeit medizinischer Polymere“

Eine große Herausforderung, die die Expansion des Marktes für medizinische Polymere behindert, besteht darin, die langfristige Stabilität und Leistung von Polymeren sicherzustellen, wenn sie rauen Umgebungen wie Körperflüssigkeiten und wiederholten Einflüssen ausgesetzt werdenSterilisation.

Diese Bedingungen können dazu führen, dass sich Polymere zersetzen und ihre Zuverlässigkeit und Sicherheit beeinträchtigen. Um dieser Herausforderung zu begegnen, legen Unternehmen Wert auf die Forschung zur Entwicklung haltbarerer, leistungsfähigerer Materialien, die Verschleiß, Hitze und Chemikalien standhalten und so die Lebensdauer medizinischer Geräte verlängern.

Im August 2024 entwickelten Berkeley-Ingenieure stabilisierte αLA-Polymerklebstoffe mit hohem Potenzial für medizinische, Verbraucher- und Industrieanwendungen. Zu diesen Klebstoffen gehört insbesondere ein chirurgischer Sekundenkleber für die fetale Chirurgie, der Vielseitigkeit, hohe Leistung und Umweltverträglichkeit bietet und Polymerklebstofftechnologien vorantreibt.

Markttrend

„Integration des 3D-Drucks im Gesundheitswesen“

Die Integration von 3D-Drucktechnologien im Gesundheitswesen revolutioniert den Markt für medizinische Polymere. Durch die Verwendung spezieller medizinischer Polymere ermöglicht der 3D-Druck die Herstellung maßgeschneiderter Implantate, Prothesen und chirurgischer Instrumente, die auf die individuellen Bedürfnisse des Patienten zugeschnitten sind.

Dieser Trend bietet das Potenzial für bessere Behandlungsergebnisse, kürzere Operationszeiten und eine effizientere Gesundheitsversorgung. Dieser Fortschritt treibt die Entwicklung komplexer, biologisch abbaubarer und biokompatibler Materialien weiter voran und unterstützt personalisierte Medizin und chirurgische Präzision.

Im Oktober 2024 entwickelten Forscher der Duke University ein lösungsmittelfreies Polymer für den 3D-Druck mit digitaler Lichtverarbeitung (DLP). Diese Innovation verbessert die mechanischen Eigenschaften und die Biokompatibilität abbaubarer medizinischer Geräte und bietet Potenzial für biologisch abbaubare Implantate und medizinische Anwendungen.

Schnappschuss des Marktberichts über medizinische Polymere

Nach Produkttyp (medizinische Harze und Fasern, medizinische Elastomere und biologisch abbaubare Polymere): Das Segment medizinische Harze und Fasern erwirtschaftete im Jahr 2023 aufgrund der wachsenden Nachfrage nach langlebigen Hochleistungsmaterialien für medizinische Geräte und Implantate einen Umsatz von 26,46 Milliarden US-Dollar.

Nach Technologie (Extrusion, Spritzguss, Blasformen, 3D-Druck, Nanoverkapselung und Mikrofluidik sowie Elektrospinnen): Das Extrusionssegment hatte im Jahr 2023 einen Anteil von 38,00 %, was vor allem auf seine Effizienz bei der Herstellung präziser medizinischer Komponenten in großen Mengen zu geringeren Kosten zurückzuführen ist.

Nach Anwendung (Medizinprodukte, medizinische Verpackungen, Arzneimittelverabreichungssysteme, Gewebetechnik und regenerative Medizin sowie orthopädische Implantate): Das Segment der medizinischen Geräte wird bis 2031 voraussichtlich 23,12 Milliarden US-Dollar erreichen, angetrieben durch technologische Fortschritte und die steigende Nachfrage nach maßgeschneiderten, patientenspezifischen Lösungen.

Markt für medizinische PolymereRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der nordamerikanische Markt für medizinische Polymere eroberte im Jahr 2023 einen Anteil von rund 38,15 % im Wert von 15,27 Milliarden US-Dollar. Diese Dominanz wird durch eine fortschrittliche Gesundheitsinfrastruktur und die Präsenz wichtiger Branchenakteure verstärkt.

Das Wachstum des US-amerikanischen Gesundheitssektors wird durch die steigende Nachfrage nach innovativen medizinischen Geräten sowie steigende Investitionen in Forschung und Entwicklung vorangetrieben.

Darüber hinaus gewährleisten strenge regulatorische Standards, wie z. B. FDA-Zulassungen, den Einsatz hochwertiger medizinischer Polymere in einer Vielzahl von Anwendungen. Darüber hinaus profitiert der regionale Markt von einer wachsenden alternden Bevölkerung, was die Nachfrage nach medizinischen Polymeren in Geräten und Implantaten steigert.

Im November 2024 erweiterte Syensqo seine US-Produktionskapazität für Udel-Polysulfone in seinem Werk in Marietta, Georgia, um 25 %, um der wachsenden Nachfrage nach fortschrittlichen Polymeren in kritischen Gesundheitsanwendungen, einschließlich medizinischer Geräte und Hämodialysesysteme, gerecht zu werden.

Die medizinische Polymerindustrie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 8,79 % wachsen. Dieses schnelle Wachstum wird durch die rasche Industrialisierung und Verbesserungen der Gesundheitsinfrastruktur gefördert.

Länder wie China, Indien und Japan verzeichnen einen deutlichen Anstieg der Gesundheitsinvestitionen und der Nachfrage nach medizinischen Geräten. Darüber hinaus unterstreicht die wachsende ältere Bevölkerung der Region den Bedarf an fortschrittlicheren medizinischen Lösungen, einschließlich Implantaten und Medikamentenverabreichungssystemen. Das zunehmende Bewusstsein für Qualität, Erschwinglichkeit und Zugänglichkeit im Gesundheitswesen beschleunigt die Nachfrage nach medizinischen Polymeren in der Region weiter.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration überwacht die öffentliche Gesundheit, indem sie die Sicherheit, Wirksamkeit und Sicherheit von Human- und Tierarzneimitteln, biologischen Produkten, medizinischen Geräten, Lebensmitteln, Kosmetika und strahlungsemittierenden Produkten gewährleistet.

ISO 13485ist ein international anerkannter Standard, der die Anforderungen an Qualitätsmanagementsysteme für die Medizingeräteindustrie definiert.

Die „CE“-Kennzeichnung auf Produkten im Europäischen Wirtschaftsraum (EWR)weist auf die Einhaltung strenger Sicherheits-, Gesundheits- und Umweltschutzstandards hin.

Wettbewerbslandschaft

Der globale Markt für medizinische Polymere zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Akteure. Die Private-Equity-Investitionen auf dem Markt nehmen aufgrund der steigenden Nachfrage nach fortgeschrittenen Investments stetig zumedizinische Geräteund biokompatible Materialien.

Anleger werden vom hohen Renditepotenzial des Sektors angezogen, das durch technologische Fortschritte in der Polymerproduktion, behördliche Zulassungen und den steigenden Bedarf an innovativen, nachhaltigen Lösungen für Gesundheitsanwendungen wie Implantate, Arzneimittelverabreichungssysteme und chirurgische Instrumente beflügelt wird.

Im Dezember 2023 erwarb EQT Private Equity Zeus, einen führenden Anbieter von Polymerkomponenten für medizinische Geräte, und legt dabei den Schwerpunkt auf Innovationen bei Fluorpolymerschläuchen für lebensrettende Eingriffe. Ziel dieser Akquisition ist es, das Wachstum von Zeus durch Investitionen in Kapazität, Forschung und Entwicklung sowie operative Exzellenz zu unterstützen und medizinische Polymerlösungen weiter voranzutreiben.

Liste der wichtigsten Unternehmen im Markt für medizinische Polymere:

Im September 2024, Americhem Healthcare hat seine Präsenz in Europa erweitert, um der steigenden Nachfrage nach hochwertigen Polymermaterialien im Medizingerätesektor gerecht zu werden. Das Unternehmen bietet maßgeschneiderte Lösungen wie ColorRx-Compounds für verschiedene Anwendungen im Gesundheitswesen und sorgt so für Zuverlässigkeit und Nachhaltigkeit.

Im Mai 2024, Shape Memory Medical Inc. kündigte eine Studie zu seinem IMPEDE-FX Embolization Plug an, einem Formgedächtnispolymer zur Behandlung von Beckenvenenerkrankungen. Die Studie zeigte vielversprechende Ergebnisse und verdeutlichte die Vorteile kundenspezifischer Polymere in medizinischen Anwendungen.

Im März 2024, SABIC hat in Zusammenarbeit mit dem Jessa Hospital erfolgreich demonstriert, wie gebrauchtes medizinisches Plastik durch fortschrittliches Recycling in hochwertige Polymere für medizinische Zwecke umgewandelt wird. Diese Initiative zielt darauf ab, Abfall zu reduzieren, die Nachhaltigkeit zu verbessern und zur Kreislaufwirtschaft auf dem Markt beizutragen.

Im Februar 2024, Solesis kündigte Pläne zum Bau einer neuen Produktionsanlage in Costa Rica an, um implantierbare Textilkomponenten, Geräte auf Polymerbasis und Einwegtechnologien herzustellen. Die Anlage wird die globale Kapazität verbessern und die Geschäftskontinuität für Kunden aus dem medizinischen Sektor unterstützen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für medizinische Polymere im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sharmishtha ist eine angehende Research-Analystin mit einem starken Engagement für Spitzenleistungen in ihrem Fachgebiet. Sie geht bei jedem Projekt akribisch vor und geht tief ins Detail, um umfassende und aufschlussreiche Ergebnisse zu gewährleisten. Mit Leidenschaft für kontinuierliches Lernen ist sie bestrebt, ihr Fachwissen zu erweitern und in der dynamischen Welt der Marktforschung an der Spitze zu bleiben. Neben der Arbeit liest Sharmishtha gerne Bücher, verbringt Zeit mit Freunden und Familie und engagiert sich für Aktivitäten, die das persönliche Wachstum fördern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.