Medical Plastics Market Size, Share, Growth & Industry Analysis, By Type (Polyethylene (PE), Polypropylene (PP), Polycarbonate (PC), Acrylonitrile Butadiene Styrene (ABS), Polystyrene (PS), Others), By Application (Medical Devices, Packaging, Orthopedic Products, Wound Care, Drug Delivery, Others), and Regional Analysis, 2024-2031

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: Februar 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Medizinische Kunststoffe beziehen sich auf spezialisierte polymere Materialien, die für die Verwendung in Gesundheitsanwendungen entwickelt wurden, einschließlich medizinischer Geräte, chirurgischer Instrumente, Arzneimittelabgabesysteme und Implantate. Diese Kunststoffe müssen strenge Anforderungen an Biokompatibilität, Sterilisation und Haltbarkeit erfüllen, um die Sicherheit der Patienten und die Einhaltung der behördlichen Einhaltung zu gewährleisten.

Zu den häufigen Typen gehören Polyvinylchlorid (PVC) für Schläuche, Polyethylen (PE) für Prothetik und Polycarbonat (PC) für chirurgische Instrumente. Medizinische Kunststoffe bieten Vorteile wie chemische Resistenz, leichte Eigenschaften und die Fähigkeit, in komplexe Formen geformt zu werden, was sie für moderne Medizintechnik und Einweg -Gesundheitsprodukte wesentlich machen.

Markt für medizinische KunststoffeÜberblick

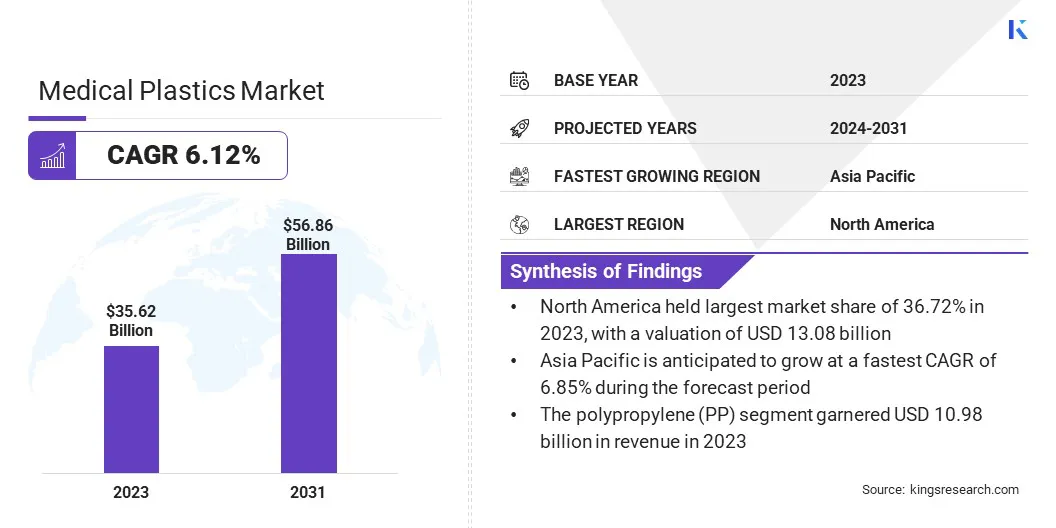

Die globale Marktgröße für medizinische Plastik betrug im Jahr 2023 35,62 Milliarden USD, was im Jahr 2024 geschätzt wird und bis 2031 voraussichtlich 56,86 Milliarden USD erreichen soll.

Das Wachstum des Marktes wird auf die zunehmende Nachfrage nach fortschrittlichen medizinischen Geräten zurückzuführen, insbesondere bei minimalinvasiven Operationen und häuslicher Gesundheitsversorgung. Fortschritte bei 3D -Druck- und Bioresorbierpolymeren beschleunigen Innovationen in kundenspezifischen Implantaten und Arzneimittelabgabesystemen weiter.

Darüber hinaus fördert der wachsende Fokus auf die Prävention und Nachhaltigkeit in der Infektion die Einführung biologisch abbaubarer und antimikrobieller Kunststoffe und trägt zur Markterweiterung in verschiedenen Anwendungen im Gesundheitswesen bei.

Große Unternehmen, die in der medizinischen Kunststoffbranche tätig sind, sind Sabic, BASF, Celanese Corporation, Evonik, Solvay, Covestro AG, Eastman Chemical Company, Trinseo, Saint-Gobain, Dow, Avantor, Inc., Nolato AB, Röchling, HMC Polymers Company Limited, B. Braun Melsarenden AGH und Other.

Die zunehmende Abhängigkeit von Einweg -Medizinprodukten steigert das Marktwachstum. Einwegspritzen, IV-Beutel, Dialysepatronen und chirurgische Handschuhe werden häufig angewendet, um Kontaminationsrisiken zu minimieren und die Patientensicherheit zu verbessern.Polypropylen, Polyethylen und Polyvinylchlorid (PVC) sind in diesen Anwendungen aufgrund ihrer Kosteneffizienz und einfachsten Sterilisation die am häufigsten verwendeten Kunststoffe.

Die weltweite Betonung der Infektionskontrolle, insbesondere nach der Covid-19-Pandemie, hat die Nachfrage nach verfügbaren medizinischen Kunststoffen beschleunigt und die Hersteller dazu veranlasst, die Produktionskapazitäten zu verbessern und nachhaltige Alternativen zu entwickeln.

Schlüsselhighlights:

Die Größe der medizinischen Kunststoffindustrie wurde im Jahr 2023 mit 35,62 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einem CAGR von 6,12% wachsen.

Nordamerika hatte im Jahr 2023 einen Anteil von 36,72% im Wert von 13,08 Milliarden USD.

Das Segment Polypropylen (PP) erzielte 2023 einen Umsatz von 10,98 Milliarden USD.

Das Segment für medizinische Geräte wird voraussichtlich bis 2031 in Höhe von 16,19 Milliarden USD erreichen.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 6,85% wachsen.

Marktfahrer

"Steigerung der Nachfrage nach fortschrittlichen Gesundheitslösungen"

Das steigende Bedarf an medizinischen Geräten und Ausrüstung mit leistungsstarker Leistung besteht darin, das Wachstum des Marktes für medizinische Kunststoffe voranzutreiben. Krankenhäuser und Gesundheitseinrichtungen priorisieren leichte, langlebige und kostengünstige Materialien, die die Sicherheit und die Effizienz des Patienten verbessern.

Die wachsende Prävalenz chronischer Krankheiten und die zunehmende Anzahl chirurgischer Eingriffe tanken die Marktausdehnung weiter.

Der Bericht im Juni 2024 aus demInternationale Gesellschaft für ästhetische plastische Chirurgie (ISAPS)zeigt einen Anstieg der chirurgischen Eingriffe um 5,5%, wobei plastische Chirurgen über 15,8 Millionen Operationen und 19,1 Millionen nicht-chirurgische Eingriffe durchführen. In den letzten vier Jahren hat das Gesamtwachstum 40%erreicht.

Medizinische Kunststoffe spielen eine entscheidende Rolle bei der Herstellung von diagnostischen Instrumenten, chirurgischen Instrumenten und implantierbaren Geräten. Ihre Biokompatibilität und Resistenz gegen Chemikalien gewährleisten die Zuverlässigkeit in medizinischen Anwendungen und positionieren sie als wesentliche Materialien im modernen Gesundheitssektor.

Marktherausforderung

"Regulierungs- und Umweltkonformitätsprobleme"

Eine kritische Herausforderung, die das Wachstum des Marktes für medizinische Kunststoffe behindert, besteht darin, strenge regulatorische Anforderungen zu navigieren und die Umweltprobleme zu erhöhen. Hersteller müssen sicherstellen, dass medizinische Kunststoffe die internationalen Sicherheitsstandards und Biokompatibilitätskriterien entsprechen und gleichzeitig die wachsende Nachfrage nach nachhaltigen und umweltfreundlichen Materialien berücksichtigen.

Um diese Herausforderungen zu bewältigen, investieren Unternehmen in Forschung und Entwicklung, um neue biologisch abbaubare und recycelbare Kunststoffe zu entwickeln, die den regulatorischen Anforderungen entsprechen.

Darüber hinaus arbeiten die Hersteller eng mit den Aufsichtsbehörden zusammen, um Konformitätsprozesse zu optimieren, nachhaltige Produktionspraktiken einzusetzen und die Umwelteinflüsse von medizinischen Kunststoffprodukten zu verringern, ohne die Leistung und Sicherheit zu beeinträchtigen.

Markttrend

"Zunehmender Fokus auf nachhaltige und biologisch abbaubare Kunststoffe"

Der steigende Schwerpunkt auf ökologische Nachhaltigkeit beeinflusst den Markt für medizinische Kunststoffe, wobei die Hersteller in Richtung biologisch abbaubarer und biologischer Polymere verändern. Der regulatorische Druck in Verbindung mit Industrieinitiativen zur Reduzierung von Plastikmüll beschleunigt die Einführung nachhaltiger Alternativen in medizinischen Verpackungen, Einweggeräten und Arzneimittelabgabesystemen.

Materialien wie Polyltsäure (PLA) und Polyhydroxyalkanoate (PHA) gewinnen für ihre biologische Abbaubarkeit und Kompatibilität mit Sterilisationsprozessen an Traktion.

Im Oktober 2023 arbeiteten Forscher der University of New South Wales mit Ecopha Biotech zusammen, um biologisch abbaubare Kunststoffverpackungslösungen voranzutreiben. Das Projekt erhielt für einen dreijährigen Entwicklungszeitraum einen Zuschuss von 3 Millionen US-Dollar von den Cooperative Research Centers Projects (CRC-P). Diese Initiative konzentriert sich auf die Erstellung einer nachhaltigen Gesundheitsverpackung der nächsten Generation unter Verwendung von Polyhydroxyalkanoates (PHAS), einem biologisch abbaubaren Polymer, das aus der Fermentation von Rapsöl stammt. Diese innovativen Produkte sind so konzipiert, dass sie herkömmliche Verpackungen im Erdölverfahren ersetzen und Sicherheit, hohe Leistung und Umweltverträglichkeit gewährleisten.

Unternehmen investieren in Forschung und Entwicklung, um die Leistung von umweltfreundlichen medizinischen Kunststoffen zu verbessern und die Einhaltung der globalen Nachhaltigkeitsziele zu gewährleisten und gleichzeitig die Sicherheit und Funktionalität der Produkte aufrechtzuerhalten.

Marktbericht für medizinische Kunststoffe Snapshot

By Type (Polyethylene (PE), Polypropylene (PP), Polycarbonate (PC), Acrylonitrile Butadiene Styrene (ABS), Polystyrene (PS), and Others): The polypropylene (PP) segment earned USD 10.98 billion in 2023 due to its excellent chemical resistance, cost-effectiveness, and widespread use in manufacturing medical devices such as syringes, Katheter und sterile Verpackung.

Durch Anwendung (Medizinprodukte, Verpackung, orthopädische Produkte, Wundversorgung und andere): Das Segment für medizinische Geräte hatte im Jahr 2023 einen Anteil von 28,21%, da die Nachfrage nach fortgeschrittenen, biokompatiblen und dauerhaften Polymerbasiskomponenten bei der Herstellung kritischer Gesundheitstäte, einschließlich chirurgischer Instrumente, diagnostischen Werkzeugen und Implantaten, und implantierten, und implantierten, diagnostische Werkzeuge und Implantaten und Implantaten.

Markt für medizinische KunststoffeRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Markt für medizinische Plastik in Nordamerika hat im Jahr 2023 einen Anteil von rund 36,72% im Wert von 13,08 Milliarden USD gewonnen. Nordamerika hat einen verstärkten Schwerpunkt auf innovativen Lösungen zur Abgabe von Arzneimitteln wie Insulinstiften, vorgefüllten Spritzen und Inhalatoren gesehen.

Die US -amerikanische Food and Drug Administration (FDA) genehmigt weiterhin neue Arzneimittelabgabesysteme mit fortschrittlichen Kunststoffen, die sowohl biokompatibel als auch leicht sind.

Beispielsweise basieren die von der FDA zugelassenen Stiftinjektoren, die für die Diabetes-Behandlung verwendet werden, stark auf Kunststoffmaterialien und bieten im Vergleich zu herkömmlichen Spritzen eine sicherere und effizientere Methode zur Verabreichung von Arzneimitteln. Die Nachfrage nach diesen Geräten steigt weiterhin mit zunehmender Prävalenz von Diabetes in ganz Nordamerika.

Angesichts der alternden Bevölkerung und der zunehmenden Prävalenz chronischer Krankheiten in der Region besteht ein wachsender Nachfrage nach häuslichen Gesundheitsvorrichtungen wie Glukosemessgeräten, Blutdruckmonitoren und tragbaren Sauerstoffkonzentratoren.

Das US Department of Health and Human Services (HHS) projiziert, dass bis 2060 die Bevölkerung von Amerikanern ab 65 Jahren mehr als verdoppeln wird und eine starke Nachfrage nach medizinischen Kunststoffen in häuslichen Gesundheitsprodukten schafft.

Die asiatisch -pazifische medizinische Kunststoffindustrie wird im Prognosezeitraum mit einem CAGR von 6,85% wachsen. Die Region verzeichnete erhebliche Fortschritte in der Gesundheitsinfrastruktur, insbesondere in China, Indien und Japan, die durch verstärkte Investitionen des öffentlichen und privaten Sektors unterstützt wurden.

Ein gemeinsamer Bericht von derWeltbankUnd die chinesische Regierung ergab, dass Chinas Gesundheitsausgaben bis 2035 auf 2,5 Billionen USD steigen würden, verglichen mit 543,5 Milliarden USD im Jahr 2014. Die chinesische Regierung hat erhebliche Reformen eingeleitet, um die eskalierenden Kosten für die Gesundheitsversorgung zu berücksichtigen und wichtige strukturelle Veränderungen umzusetzen.

Darüber hinaus steigern verschiedene Regierungsprogramme in ganz Asien, wie Chinas gesundem China 2030 und Indiens Ayushman Bharat, die Ausweitung der Gesundheitsdienste. Diese Initiativen zielen darauf ab, einen breiteren Zugang zu unterversorgten Bevölkerungsgruppen im Gesundheitswesen zu gewähren und die Nachfrage nach medizinischen Geräten zu erhöhen.

Medizinische Kunststoffe spielen aufgrund ihrer Erschwinglichkeit und Vielseitigkeit eine Schlüsselrolle in diesen Geräten, einschließlich Spritzen, Handschuhen und diagnostischer Geräte, und steigern die regionale Markterweiterung.

Regulatorische Rahmenbedingungen

In den USADie FDA reguliert medizinische Geräte, einschließlich derjenigen, die aus medizinischen Kunststoffen hergestellt werden. Das FDA -Zentrum für Geräte und radiologische Gesundheit (CDRH) enthält detaillierte Richtlinien für diese Produkte.

In Europa, die Medizinprodukte Regulation (MDR) undIn -vitro -DiagnoseRegulierung (IVDR) regiert medizinische Geräte, einschließlich medizinischer Kunststoffe. Nach dem Brexit hat Großbritannien ähnliche Vorschriften wie die MDR der EU erlassen, die von der MHRA verwaltet wird.

In ChinaDie NMPA (National Medical Products Administration), früher als CFDA bekannt, reguliert die medizinischen Geräte in China, einschließlich Kunststoffen, die in Geräten verwendet werden. China hält sich an GB/T 16886 (nationale Standards für Biokompatibilitätstests von medizinischen Geräten), die sich an ISO 10993 ausrichten.

Japan erzwingt das Gesetz über Pharmazeutische und medizinische Geräte (PMD Act) und reguliert die medizinischen Geräte im Rahmen der PMDA. Medizinische Kunststoffe müssen gemäß internationalen Standards Biokompatibilitätstests durchlaufen.

Indiens Vorschriften für medizinische Geräte werden von CDSCO (Central Drugs Standard Control Organization) beaufsichtigt, die die Regeln für Medizinprodukte 2017 durchsetzen.

Südkorea reguliert die medizinischen Geräte, einschließlich Kunststoffe, durch das MFDS (Ministerium für Lebensmittel- und Arzneimittelsicherheit). Das MFDS erzwingt die Sicherheit und Wirksamkeit von medizinischen Geräten, einschließlich solcher, die Kunststoffe einbeziehen und die Einhaltung internationaler Standards sicherstellen.

Wettbewerbslandschaft

Der globale Markt für medizinische Kunststoffe zeichnet sich durch eine Reihe von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch aufstrebende Akteure. Wichtige Marktteilnehmer übernehmen zunehmend Strategien wie Partnerschaften und Kooperationen, um den wachsenden Bedarf an Plastikrecycling zu befriedigen.

Durch die Bildung von Allianzen mit Recyclingunternehmen wollen diese Unternehmen die Nachhaltigkeit von medizinischen Kunststoffen verbessern, Abfall reduzieren und innovative Recyclingtechnologien entwickeln. Darüber hinaus richten die Zusammenarbeit mit Regierungen und NGOs die Recyclinganstrengungen mit regulatorischen Standards und fördert umweltfreundliche Praktiken in der gesamten Branche.

Diese Initiativen unterstützen die Nachhaltigkeit der ökologischen Nachhaltigkeit und gewährleisten die Einhaltung globaler Vorschriften und treiben so das regionale Marktwachstum vor.

Im Februar 2023 haben sich BD- und Casella -Abfallsysteme auf einer Recycling -Initiative medizinischer Kunststoffe zusammengetan, um das Recycling gebrauchter medizinischer Kunststoffe voranzutreiben, insbesondere diejenigen, die im Gesundheitswesen verwendet werden. Die Initiative versucht, Recycling-Lösungen mit geschlossenem Schleifen zu entwickeln, die medizinische Kunststoffe wiedererlangen und wiederverwenden können, die Abfall reduzieren und die Nachhaltigkeit in der Gesundheitsbranche verbessern können. Diese Zusammenarbeit unterstreicht die Verschiebung der Branche in Richtung nachhaltigerer Praktiken und erhöht das Wachstumspotenzial des Marktes.

Liste der wichtigsten Unternehmen auf dem Markt für medizinische Kunststoffe:

Im April 2025, SABIC zeigte die Machbarkeit des Recyclings mit medizinischen Kunststoffen zurück in die Lieferkette medizinischer Materialien. Das Unternehmen verwendete durch einen fortschrittlichen Recyclingprozess medizinische Kunststoffe aus dem Jessa Hospital in Pyrolyseöl. Dieses Öl wurde dann als kreisförmiger Ausgangsmaterial zur Herstellung von Trucircle-Polymeren in der Qualität der medizinischen Qualität verwendet, wobei die gleiche Leistung, Reinheit und physiologische Sicherheit wie polymere jungfräuliche Qualität aufrechterhalten wurde.

Im Januar 2023Die Celanese Corporation präsentierte eine erweiterte Auswahl an Polymerlösungen für den Gesundheitsmarkt unter MD & M West 2023 in Kalifornien. Nach seiner Übernahme der Mehrheit des Dupont-Unternehmens von DuPont Mobility & Materials (M & M) bietet Celanese jetzt Materialien wie Zytel PA, Hytrel TPC-ET, Crastin PBT und Micromax an, um den sich entwickelnden Bedürfnissen der Gesundheitsindustrie gerecht zu werden.

Im Januar 2024Covestro führte die APEC 2045 ein, ein hochhitzebeständiges Copolykarbonat, mit dem die Produktionszeit und -kosten die Produktionszeit und die Kosten erheblich reduzieren und gleichzeitig Qualität, Leistung und Aussehen aufrechterhalten. Darüber hinaus unterstützt dieses innovative Material Nachhaltigkeitsziele und bietet das Potenzial für kreisförmige Geschäftsmodelle sowohl durch das Recycling von Nah- als auch Open-Loop-Recycling sowie die Möglichkeit, Bio-Kreis-Inhalte einzubeziehen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für medizinische Kunststoffe im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im Prognosezeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.