Lithography Equipment Market Size, Share, Growth & Industry Analysis, By Type (EUV, DUV), By Technology (ArF Scanners, KrF Steppers, I-line Steppers, ArF Immersion, Others), By Applications (Advanced Packaging, LED, MEMs, Power Devices), By Packaging Platforms, and Regional Analysis, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst Maschinen und Technologien, die bei der Herstellung von Halbleiter verwendet werden, und ermöglicht eine präzise Strukturierung von Mikrozirkuiten an Siliziumwafern.

Es umfasst Photolithographie, extremes Ultraviolett (EUV), Deep Ultraviolet (DUV) und Nanoimprint -Lithographie -Systeme. Der Bericht beschreibt die Hauptfaktoren, die den Markt zusammen mit den wichtigsten Treibern und der Wettbewerbslandschaft im Prognosezeitraum prägen.

Markt für LithographiegeräteÜberblick

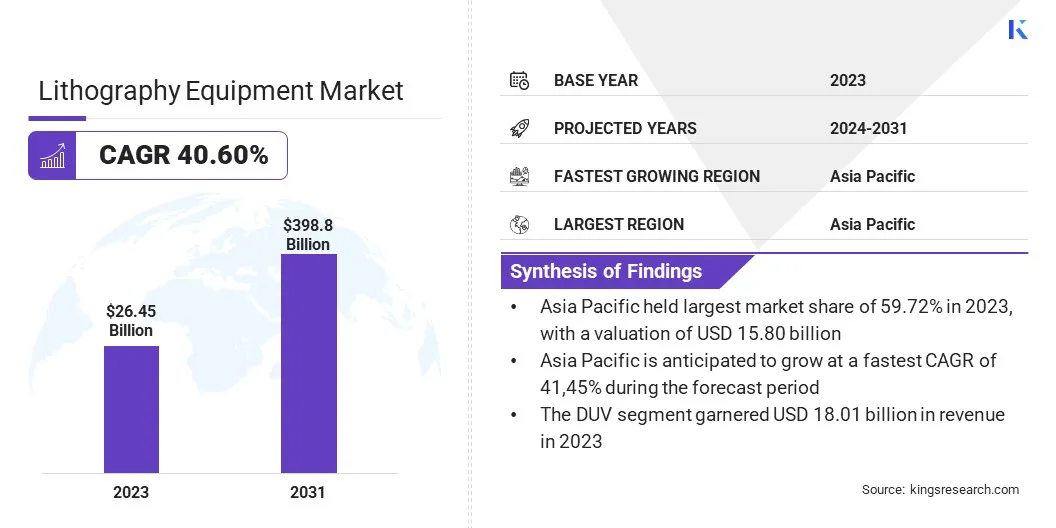

Die weltweite Marktgröße für Lithographiegeräte wurde im Jahr 2023 mit 26,45 Milliarden USD bewertet und wird voraussichtlich von 36,71 Mrd. USD im Jahr 2024 auf 398,8 Mrd. USD bis 2031 wachsen, was im Prognosezeitraum eine CAGR von 40,60% aufwies.

Dieser Markt wächst rasant, was auf den zunehmenden Bedarf an fortschrittlichen Halbleiterchips in Branchen wie Unterhaltungselektronik, KI, Automobile und Telekommunikation zurückzuführen ist.

Die Einführung von 5G-Netzwerken fördert die Notwendigkeit von Hochgeschwindigkeits-Chips mit niedrigem Latenz, während KI und Hochleistungs-Computer kleinere, leistungsstärkere Halbleiter benötigen, wodurch die Einführung von erhöht wirdEUV -Lithographie. Die steigende Popularität von Elektrofahrzeugen (EVS) und autonomen Fahrtechnologien erzeugt die Notwendigkeit fortschrittlicher Halbleiterkomponenten, die modernste Lithographieprozesse erforderlich machen.

Große Unternehmen, die in der Lithographie -Geräteindustrie tätig sind, sind ASML, Nikon Corporation, Canon Inc., Applied Materials, Inc., Lam Research Corporation, Suss Microtec SE, EV Group, JEOL Group, KLA Corporation, Veeco Instruments Inc., Raith GmbH, Mycronic, Screen Semiconductor Solutions CO., LTD.

Die Verschiebung in Richtung fortschrittlicher Verpackungstechniken wie Chiplet -Architektur und 3D -Stapel erfordert genauere Lithographielösungen, um die Leistung und Effizienz zu verbessern.

Der zunehmende Fokus auf energieeffiziente und leistungsstarke Computing-Lösungen in Rechenzentren trägt auch zum Marktwachstum bei, da Unternehmen Lithographie-Technologien suchen, die eine höhere Transistordichte mit niedrigerem Stromverbrauch ermöglichen. Diese Faktoren fördern die Innovation und Investitionen in Lithographiegeräte der nächsten Generation und gewährleisten eine anhaltende Markterweiterung.

Im September 2024 lieferte Canon Inc. sein FPA-1200NZ2C NanoimPrint Lithography (NIL) -System für die Herstellung von Halbleiter an das Texas Institute for Electronics (Tie). Dieses System, das die NIL-Technologie anstelle einer herkömmlichen Projektionsexposition verwendet, ermöglicht eine hohe Präzisionsstrukturierung mit reduziertem Stromverbrauch und -kosten. Die Ausrüstung wird die Halbleiterforschung, die Entwicklung und das Prototyping bei Krawatte unterstützen und das Engagement von Kanon für die Förderung der Semiconductor Manufacturing -Technologie verstärken.

Schlüsselhighlights:

Die Größe der Lithographieausrüstungsindustrie wurde im Jahr 2023 mit 26,45 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 40,60% wachsen.

Der asiatisch -pazifische Raum hielt 2023 einen Marktanteil von 59,72% mit einer Bewertung von 15,80 Milliarden USD.

Das DUV -Segment erzielte 2023 einen Umsatz von 18,01 Milliarden USD.

Das ARF -Immersionssegment wird voraussichtlich bis 2031 USD 159,57 Mrd. USD erreichen.

Das Segment Advanced Packaging wird voraussichtlich bis 2031 USD 167,98 Milliarden erreichen.

Das 3D -IC -Segment wird voraussichtlich bis 2031 USD 157,78 Milliarden erreichen.

Der Markt in Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 40,51% wachsen.

Marktfahrer

Hoch-Na-EUV-Fortschritte und wachsende Semiconductor-Nachfrage

Der Markt wird durch kontinuierliche Fortschritte in der EUV-Lithographie mit hoher numerischer Apertur (NA) und der zunehmenden Nachfrage nach Miniaturisierung und energieeffizienten Halbleiterngeräten angetrieben.

Die Hoch-Na-EUV-Lithographie ist ein großer Durchbruch, der es Chipherstellern ermöglicht, eine höhere Präzisions- und Transistordichte zu erzielen, indem feinere Strukturierung und Reduzierung der Merkmalsgrößen ermöglicht werden. Dies verbessert die Chipleistung, die für Anwendungen, die eine hohe Recheneffizienz erfordern, wie künstliche Intelligenz (KI) und Hochleistungs-Computing erforderlich sind.

Im Januar 2024 lieferte Zeiss Semiconductor Manufacturing Technology und ASML das erste High-NA-EUV-Lithographie-System, das einen Durchbruch in der Semiconductor-Herstellung markierte. Die von Zeiss in Zusammenarbeit mit ASML und European Partners entwickelte Technologie ermöglicht die dreimal höhere Transistordichte bei Mikrochips und verbessert die Rechenleistung erheblich. Das optische System, das aus über 40.000 präzisionsmotorierten Teilen besteht, ermöglicht eine EUV-Lichtbelastung mit Nanometergenauigkeit.

Darüber hinaus entwickeln die Branchen kompaktere und leistungsfähigere Elektronik und drängen die Notwendigkeit von Miniaturisierung und Energieeffizienz in Halbleitergeräten. Unterhaltungselektronik, IoT-Geräte und KI-gesteuerte Anwendungen erfordern kleinere Chips mit überlegener Leistung und zwingende Halbleiterhersteller, um hochmoderne Lithographielösungen für Sub-2NM-Prozessknoten einzusetzen.

Marktherausforderung

Hohe Kosten und Komplexität

Eine große Herausforderung auf dem Markt für Lithographiegeräte ist die hohe Kosten und Komplexität, die mit fortschrittlichen Lithographie-Technologien, insbesondere hohen NA-EUV-Systemen, verbunden ist. Die Entwicklung und der Einsatz dieser hochmodernen Tools erfordern aufgrund ihrer komplizierten Optik, Präzisionstechnik und extremen Herstellungsbedingungen Milliarden von Dollar an Investitionen.

Darüber hinaus tragen die Betriebskosten für die Aufrechterhaltung und Kalibrierung dieser Systeme zur finanziellen Belastung der Hersteller von Halbleitern bei. Dies erschwert es kleineren Gießereien und aufstrebenden Spielern, den Zugang zur Herstellung von Chips der nächsten Generation zu beschränken.

Halbleiterhersteller und Lieferanten für Geräte nehmen zunehmend Kostenteilung, Branchenkollaborationen und staatlich unterstützte Initiativen zur Verteilung der finanziellen Belastung ein. Unternehmen konzentrieren sich auch auf die Optimierung der Prozesseffizienz, die Verlängerung der Lebensdauer bestehender Lithographiewerkzeuge und die Integration der KI-gesteuerten Automatisierung, um die Produktivität zu verbessern und gleichzeitig die Kosten zu senken.

Markttrend

Maskenlose Lithographie und Panel-Ebene-Verpackung

Der Markt entwickelt sich mit der Entstehung von maskless Lithographie und der wachsenden Einführung von Panel-Level-Verpackungen (PLP) bei der Herstellung von Halbleiter.

Maskenlose Lithographie beseitigt die Notwendigkeit von physischen Fotomaschs, indem digitale Projektionstechniken oder Direktschreibermethoden verwendet werden, wodurch die Produktionszeit und die Maskenkosten erheblich verkürzt werden und gleichzeitig die Flexibilität des Designs verbessert werden. Dies ermöglicht schnelle Prototypen und Anpassung, was es ideal für Chiparchitekturen der nächsten Generation ist.

Gleichzeitig optimiert die Verpackung auf Panel-Ebene die Herstellung der Halbleiter, indem Effizienz und Ertrag erhöht werden. Im Gegensatz zu herkömmlichen Verpackungen auf Waferebene, die durch kreisförmige Wafergrößen begrenzt ist, verwendet PLP größere, rechteckige Substrate, sodass mehrere Chips gleichzeitig mit einer verbesserten Materialnutzung verarbeitet werden können.

Dieser Ansatz reduziert Abfall, senkt die Kosten und verbessert die elektrische Leistung von Halbleitergeräten, wobei der wachsende Bedarf an hohen Leistungen und kostengünstigen Chips in AI-, IoT- und Hochgeschwindigkeits-Computing-Anwendungen gerecht wird.

Im Oktober 2024 kündigte die Nikon Corporation die Entwicklung eines digitalen Lithographiesystems mit 1,0-Micron-Auflösung (L/S) für fortschrittliche Semiconductor-Verpackungsanwendungen an. Das System beseitigt die Notwendigkeit von Fotomaschs und senkt die Kosten und die Produktionszeit. Nikon zielt darauf ab, eine hochauflösende Belichtung für Verpackungen auf Panelebene zu verbessern, indem die Multi-Lens-Technologie von seinen FPD-Lithographiesystemen integriert wird, wodurch die wachsende Nachfrage nach AI-gesteuerter Halbleiterherstellung unterstützt wird.

Marktbericht für Lithographiegeräte Snapshot

Segmentierung

Details

Nach Typ

EUV, Duv

Nach Technologie

ARF Scanner, KRF-Stepper, I-Line-Stepper, ARF-Immersion, Maskenaligner, andere

Durch Anwendungen

Fortgeschrittene Verpackung, LED, MEMS, Power Devices

Durch Verpackungsplattformen

3D IC, 2,5D -Interposer, Chip -Skala -Verpackung (Wafer Level), FO WLP Wafer, 3D WLP, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (EUV, DUV): Das DUV-Segment erhielt im Jahr 2023 einen Wert von 18,01 Mrd. USD, da es in reifen Halbleiterknoten und der Kostenwirksamkeit im Vergleich zu EUV für verschiedene ChIP-Anwendungen weit verbreitet ist.

Nach Technologie (ARF-Scanner, KRF-Stepper, I-Line-Stepper, ARF-Immersion, Mask-Aligner, anderen): Das ARF-Immersionssegment hielt 2023 einen Anteil von 38,74% des Marktes, da es die Fähigkeit zur Erreichung eines hohen Auflösungsstupers für fortgeschrittene Halblektor-Knoten für die Herstellung von Chip-Herstellern für fortgeschrittene Halblektor-Knoten entspricht.

Nach Anwendungen (fortschrittliche Verpackung, LED, MEMS und Power-Geräte): Das Segment Advanced Packaging wird bis 2031 auf USD 167,98 Milliarden erreicht, da das wachsende Bedarf an Hochleistungs-Computing und heterogener Integration im Halbleiterdesign erforderlich ist.

Durch Verpackung von Plattformen (3D IC, 2,5D Interposer, Wafer Level -Chip -Skala -Verpackung (WLCSP), FO WLP -Wafer, 3D WLP, andere) wird das 3D -IC -Segment voraussichtlich bis 2031 in Höhe von USD 157,78 Milliarden bis 2031 erreicht, um die Leistung der Chips zu reduzieren und die Stromverbrauchs zu reduzieren und in den Kompakte eine höhere Transistor -Dichte zu reduzieren.

Markt für LithographiegeräteRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der asiatisch -pazifische Raum machte 2023 einen Anteil von 36,42% des Marktes für Lithographiegeräte aus, wobei eine Bewertung von 15,80 Milliarden USD bewertet wurde. Der Markt in der Region wird von der Dominanz von Halbleiter -Produktionszentren wie Taiwan, Südkorea, China und Japan angetrieben.

Das Taiwan Semiconductor Manufacturing Company (TSMC) und die Leiterin der Südkorea -Leiterin der Elektronik in der fortschrittlichen Knotenproduktion in Südkorea und investieren stark in EUV- und DUV -Lithographiegeräte, um die technologische Führung zu erhalten. Das Vorhandensein von wichtigsten Halbleitergießereien in Verbindung mit kontinuierlichen technologischen Fortschritten bei Herstellungsprozessen hat das regionale Wachstum angeheizt.

Darüber hinaus tragen die zunehmenden Investitionen Chinas in inländische Halbleiterunternehmen und die starken Position Japans in Photolithographiematerialien wie Fototoresistern und Maskenblankchen zur Führung der Region auf dem Markt bei.

Im Dezember 2024 installierte die Rapidus Corporation ASMLs NXE: 3800E EUV-Lithographiegeräte bei seiner IIM-1-Gießerei in Japan. Dies ist das erste EUV -Lithographiesystem für die Massenproduktion in Japan und ermöglicht die Herstellung von 2nm -Halbleitern unter Verwendung fortschrittlicher optischer Systeme und reflektierender Fotomaschs. Die Installation unterstützt Rapidus 'Ziel, bis April 2025 eine Pilotproduktionslinie aufzubauen.

Die Lithographieausrüstungsindustrie in Nordamerika wird voraussichtlich das schnellste Marktwachstum mit einer prognostizierten CAGR von 40,51% im Prognosezeitraum registrieren. Diese Expansion wird auf erhebliche Investitionen führender Halbleiterhersteller wie Intel, GlobalFoundries und Texas Instrumente in der fortschrittlichen Chipproduktion zurückzuführen.

Die Region profitiert von einem gut etablierten Ökosystem von Halbleiterforschungsinstitutionen und Technologiekooperationen und fördert kontinuierliche Innovationen in Lithographieprozessen. Der zunehmende Fokus auf KI, Quantum Computing und Hochleistungs-Computing beschleunigt die Notwendigkeit von Chips der nächsten Generation und erfordert anspruchsvollere Lithographielösungen.

Darüber hinaus wird das starke Know-how Nordamerikas bei der Entwicklung fortschrittlicher Chip-Architekturen, einschließlich auf Chiplet-basierter Designs und heterogener Integration, die Notwendigkeit einer hochpräzisen Lithographiegeräte weiter an.

Nordamerika ist bereit, aufgrund der wachsenden Betonung der selbständigen Halbleiterversorgungsketten und der Ausdehnung der modernsten Herstellungsanlagen als kritischer Hub für die Lithographie-Technologieentwicklung zu sehen ist.

Regulatorische Rahmenbedingungen

In den USADas Bureau of Industry and Security (BIS) erzwingt die Exportkontrollen für fortschrittliche Lithographiegeräte, insbesondere EUV -Systeme, um die Technologieübertragungen auf bestimmte Länder zu beschränken. Die Environmental Protection Agency (EPA) reguliert die Verwendung gefährlicher Chemikalien in Lithographieprozessen, während die Halbleiterausrüstung und Materialien International (SEMI) Branchenstandards für die Herstellung von Präzision und Effizienz festlegen.

In der Europäischen Union (EU)Die European Chemicals Agency (ECHA) erzwingt die Reichweite der Reichweite und schränkt die in Lithographieprozessen verwendeten gefährlichen Chemikalien ein, während die Europäische Kommission (EC) die Halbleiterhandelspolitik überwacht und die lokalen Halbleiterherstellungsinitiativen fördert.

In ChinaDas Ministerium für Industrie- und Informationstechnologie (MIIT) überwacht Richtlinien zur Unterstützung der Entwicklung der heimischen Halbleiterausrüstung, während die China National Intellektuelle Eigentumsverwaltung (CNIPA) die Rechte an geistigem Eigentum im Zusammenhang mit Lithographie -Technologien reguliert.

In JapanDas Ministerium für Wirtschafts-, Handel und Industrie (METI) kontrolliert die Exportbeschränkungen für fortschrittliche Halbleiter -Produktionsgeräte, während die Richtlinien für die industriellen Standards (JIS) der Industriestandards (Japan) für Lithographie -Systeme Präzisions- und Effizienz -Richtlinien festlegen.

Wettbewerbslandschaft

Der Markt für Lithographiegeräte zeichnet sich durch wichtige Akteure aus, die sich auf technologische Innovationen, strategische Partnerschaften und Kapazitätserweiterungen zur Aufrechterhaltung der Marktführungen konzentrieren.

Unternehmen investieren stark in Forschung und Entwicklung, um die Auflösungsfähigkeiten zu verbessern, den Durchsatz zu verbessern und eine kostengünstige Chipherstellung an kleineren Knoten zu ermöglichen. Die Einführung der EUV -Lithographie ist ein Hauptaugenmerk. Unternehmen, die an der Verfeinerung der EUV -Quellleistung und der Pellikeltechnologie arbeiten, um die Effizienz zu verbessern.

Hersteller von großen Lithographiegeräten bilden Allianzen mit Halbleiter-Gießereien und integrierten Geräteherstellern (IDMs), um die Herstellungstechniken der nächsten Generation zusammenzuarbeiten. Einige Spieler erweitern ihre Produktionsanlagen und optimieren die Lieferketten, um den steigenden globalen Bedarf an fortschrittlichen Instrumenten für die Herstellung von Halbleitern zu erfüllen.

Darüber hinaus konzentrieren sich die Unternehmen auf die Verlängerung der Lebensdauer und der Effizienz bestehender Lithographiesysteme, indem sie fortschrittliche Upgrade -Kits und modulare Verbesserungen entwickeln, wodurch die Hersteller von Halbleiter die Leistung optimieren können, ohne in völlig neue Geräte zu investieren.

Der Schwerpunkt auf der Verbesserung der Überlagerungsgenauigkeit und der Verringerung der Variabilität der Strukturierung durch neuartige optische und rechnerische Lithographie -Techniken wächst und ermöglicht eine bessere Ertragskontrolle in der fortschrittlichen Knotenproduktion.

Im Dezember 2023 kündigten Applied Materials, Inc. und Ushio, Inc. eine strategische Partnerschaft an, um den Übergang der Branche zur heterogenen Chiplet -Integration für fortschrittliche Halbleiterverpackungen zu beschleunigen. Die Zusammenarbeit führt ein neues System für digitale Lithografie-Technologie (DLT) ein, das mit hohen Dichteverbindungen für große Substrate wie Glas- und organische Materialien zusammenhängt und das fortschrittliche Computer der AI-Ära mit Sub-Micron-Verkabelungspräzision ermöglicht.

Liste der wichtigsten Unternehmen auf dem Markt für Lithographiegeräte:

Im März 2025, IMEC und Zeiss Semiconductor Manufacturing Technology unterzeichneten eine strategische Partnerschaftsvereinbarung, um ihre Zusammenarbeit bis 2029 zu erweitern. Die Partnerschaft konzentriert sich auf die Förderung der EUV-Lithographie und die Sub-2NM-Halbleiterforschung durch die nanoische Pilotlinie von IMEC. Zeiss wird Lithography -Optik und Forschungsprojekte unterstützen und die Führung der Europa in der Herstellung von Halbleiter in der Übereinstimmung mit dem European Chips Act verstärken.

Im Dezember 2024Die Zeiss Semiconductor Manufacturing Technology hat die Lithographieabteilung von Beyond Gravity erfolgreich erworben. Die Akquisition erweitert die Produktions- und F & E -Kapazitäten von Zeiss, um den wachsenden Bedarf an Halbleiterherstellungssystemen zu erfüllen.

Im Mai 2024, Canon Inc. kündigte den Start des neuen Lithography -Systems (New Flat Panel Display Display) an, das mit Substraten der 6. Generation kompatibel ist. Das System verbessert die Anzeige -Herstellungseffizienz, indem sie eine breitere Belichtung, eine verbesserte Überlagerungsgenauigkeit und eine höhere Produktivität anbietet. Es reduziert die Anzahl der für Smartphones und Automobilanzeigen erforderlichen Belichtungsaufnahmen und ermöglicht eine kostengünstige Massenproduktion hochauflösender, dünner und leichtes Displays.

Im April 2024, Intel Foundry installierte und begann, das erste von ASML entwickelte High-NA-EUV-Lithographie-System der Branche zu kalibrieren. Dieses fortschrittliche Tool, das in der D1X-Fabrik von Intel in Oregon untergebracht ist, verbessert die Chipherstellung, ermöglicht eine höhere Auflösung und die Skalierung von Prozessoren der nächsten Generation.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Lithographiegeräte im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.