Marktgröße, Anteil, Wachstum und Branchenanalyse für Life-Science-Instrumente, nach Technologie (Spektroskopie, Chromatographie, Durchflusszytometrie, Next Generation Sequencing (NGS), Polymerase-Kettenreaktion (PCR), Mikroskopie, Liquid Handling, Elektrophorese, Zellzählung, andere), nach Anwendung, nach Endbenutzer und regionale Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Versha V. | Zuletzt aktualisiert: November 2025

Der Markt umfasst Analyse- und Messtechnologien zur Unterstützung von Forschung, Diagnostik und industriellen Anwendungen in den Biowissenschaften.

Es umfasst eine breite Palette von Instrumenten, die nach Technologie kategorisiert sind, wie Spektroskopie, Chromatographie, Durchflusszytometrie, Next Generation Sequencing (NGS), Polymerasekettenreaktion (PCR), Mikroskopie, Liquid-Handling-Systeme, Elektrophorese, Zellzählwerkzeuge und andere Spezialsysteme. Der Markt bedient zahlreiche Anwendungen, vor allem Forschung und Klinikverwenden.

Markt für Life-Science-InstrumenteÜberblick

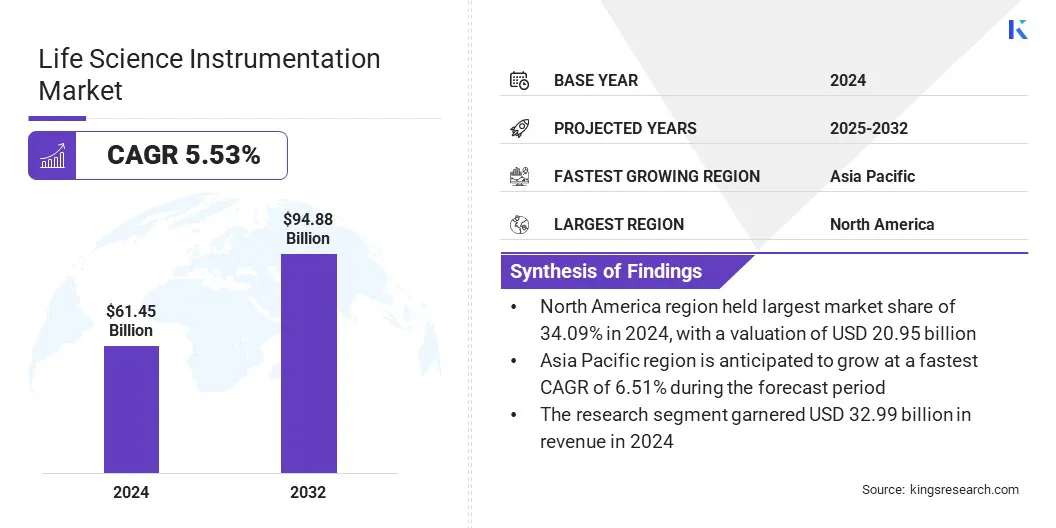

Laut Kings Research wurde die globale Marktgröße für Life-Science-Instrumente im Jahr 2024 auf 61,45 Mrd.

Das Wachstum wird durch die steigende Nachfrage nach fortschrittlichen Technologien wie ultrahochauflösenden optischen Kohärenztomographie-Spektrometern (OCT) vorangetrieben, die eine tiefere und genauere Bildgebung für fortgeschrittene klinische und Forschungsanwendungen ermöglichen.

Es gibt auch einen bemerkenswerten Trend hin zur Integration von Spektrometern in Smartphones, der tragbare Diagnosen ermöglicht und den Umfang von Echtzeit-Point-of-Care-Tests erweitert.

Wichtige Markt-Highlights:

Die Größe der Life-Science-Instrumentierungsbranche wurde im Jahr 2024 auf 61,45 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,53 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,09 % bei einer Bewertung von 20,95 Milliarden US-Dollar.

Das Segment Spektroskopie erzielte im Jahr 2024 einen Umsatz von 7,69 Milliarden US-Dollar.

Bis 2032 soll das Forschungssegment 49,13 Milliarden US-Dollar erreichen.

Das Segment der Pharma- und Biotech-Unternehmen wird bis 2032 voraussichtlich 31,24 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,51 % wachsen.

Wichtige Unternehmen, die auf dem Markt für Life-Science-Instrumente tätig sind, sind METTLER TOLEDO, Sartorius AG, Illumina, Inc., Shimadzu Corporation, Bruker, JEOL Ltd., Thermo Fisher Scientific Inc., HORIBA, Ltd., Agilent Technologies, Inc., Siemens, Bio-Rad Laboratories, Inc., DH Life Sciences, LLC., Tecan Trading AG, PerkinElmer, F. und Hoffmann-La Roche Ltd.

Hersteller führen automatisierte, integrierte und standardisierte Arbeitsabläufe ein, um manuelle Prozesse zu reduzieren und die Konsistenz zu verbessern.

Diese Systeme kombinieren Probenvorbereitung, Analyse und Datenverarbeitung und ermöglichen so eine einheitliche Leistung in allen Labors. Dieser Wandel unterstützt zuverlässige Tests mit hohem Durchsatz für Anwendungen wie die Überwachung therapeutischer Arzneimittel und klinische AnwendungenBiomarkerAnalyse.

Im Dezember 2024 erhielt Roche die CE-Zertifizierung für seine Cobas Mass Spec-Lösung, zu der das Ionify-Reagenzpaket und das Cobas i 601-Analysegerät gehören. Die Plattform bietet einen automatisierten, standardisierten und integrierten Workflow für klinische Massenspektrometrietests mit IVDR-konformen Tests.

Steigende Nachfrage nach ultrahochauflösenden Spektrometern für die optische Kohärenztomographie (OCT).

Der Markt wird durch die steigende Nachfrage nach ultrahochauflösenden Spektrometern für die optische Kohärenztomographie (OCT) angetrieben. Diese Instrumente bieten eine außergewöhnliche Bildtiefe und Auflösung, die für die detaillierte Visualisierung biologischer Gewebe unerlässlich sind.

Ihre Fähigkeit, nicht-invasive Querschnittsbilder mit Präzision im Mikrometerbereich zu liefern, unterstützt ihren weit verbreiteten Einsatz in der Augenheilkunde, Onkologie und fortgeschrittenen Forschungsanwendungen.

Da Forschungseinrichtungen und klinische Zentren verbesserte Bildgebungsfähigkeiten fordern, werden ultrahochauflösende OCT-Spektrometer zu einem Schlüsselfaktor für die Expansion der Forschung.

Im Juni 2025 stellte Wasatch Photonics das Cobra-D vor, ein ultrahochauflösendes OCT-Spektrometer für erweiterte Bildtiefen unter Verwendung des 800-nm-Spektralbereichs-OCT. Das kompakte System verfügt über eine konfigurierbare optomechanische Bank für die Massenfertigung und liefert Bildgebungstiefen über 14 mm ohne kostspielige InGaAs-Detektoren.

Hohe Ausrüstungskosten

Eine große Herausforderung auf dem Markt für Life-Science-Instrumente sind die hohen Kosten für fortschrittliche Instrumente, insbesondere für Systeme, die für Next-Generation-Sequenzierung, hochauflösende Spektroskopie und automatisiertes Liquid Handling verwendet werden.

Diese Technologien erfordern erhebliche Kapitalinvestitionen, was den Zugang für kleinere Forschungslabore, akademische Einrichtungen und Gesundheitseinrichtungen in Schwellenländern einschränkt. Die hohen Vorab- und Wartungskosten können die Beschaffung und Einführung verzögern und so die Marktexpansion einschränken.

Um diesem Problem zu begegnen, bieten Hersteller modulare Instrumentendesigns, Leasingoptionen und gemeinsame Kaufprogramme an. Diese Ansätze tragen dazu bei, die finanzielle Belastung zu verringern, die Zugänglichkeit zu erweitern und eine breitere Marktdurchdringung in verschiedenen Kundensegmenten zu unterstützen.

Wandel hin zur Integration von Spektrometern in Smartphones

Der Markt erlebt einen Wandel hin zur Integration von Spektrometern in Smartphones, was eine Echtzeit- und tragbare Diagnose außerhalb traditioneller Laborumgebungen ermöglicht.

Dadurch können Benutzer Vor-Ort-Analysen für klinische Diagnostik, Umweltüberwachung und Lebensmittelsicherheit durchführen. Es werden auch miniaturisierte Spektrometer entwickelt, die durch die Nutzung von Smartphone-Hardware und Konnektivitäts-Upgrades präzise Ergebnisse in Echtzeit liefern.

Dieser Wandel unterstützt dezentrale Tests, verbessert die Zugänglichkeit in abgelegenen Gebieten und steht im Einklang mit der Entwicklung der Branche hin zu kompakten Point-of-Care-Geräten.

Im Oktober 2023 brachte die trinamiX GmbH ihre erste Verbraucherspektroskopielösung für Smartphones auf den Markt, die auf der Snapdragon 8 Gen 3-Plattform basiert. Das Nahinfrarotspektrometer (NIR), das den Wellenlängenbereich von 1–3 µm abdeckt, ermöglicht die nicht-invasive Messung von Biomarkern direkt über mobile Geräte.

Schnappschuss des Life-Science-Instrumentierungsmarktberichts

Segmentierung

Einzelheiten

Durch Technologie

Spektroskopie, Chromatographie, Durchflusszytometrie, Next Generation Sequencing (NGS), Polymerase-Kettenreaktion (PCR), Mikroskopie, Liquid Handling, Elektrophorese, Zellzählung, Andere

Auf Antrag

Forschung, Klinik

Vom Endbenutzer

Pharma- und Biotechnologieunternehmen, Agrar- und Lebensmittelindustrie, Diagnoselabore, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Technologie (Spektroskopie, Chromatographie,Durchflusszytometrie, Next Generation Sequencing (NGS), Polymerase-Kettenreaktion (PCR), Mikroskopie, Liquid Handling, Elektrophorese, Zellzählung und andere): Das Segment Spektroskopie erwirtschaftete im Jahr 2024 7,69 Milliarden US-Dollar aufgrund seiner breiten Nutzung in der molekularen Analyse und Arzneimittelentwicklung.

Nach Anwendung (Forschung und Klinik): Das Forschungssegment hielt im Jahr 2024 aufgrund der steigenden Investitionen in die Arzneimittelforschung und die akademische Forschung 53,68 % des Marktes.

Nach Endverbrauchern (Pharma- und Biotech-Unternehmen, Agrar- und Lebensmittelindustrie, Diagnoselabore und andere): Das Segment der Pharma- und Biotech-Unternehmen wird bis 2032 voraussichtlich 31,24 Milliarden US-Dollar erreichen, was auf verstärkte Forschungs- und Entwicklungsaktivitäten und die Nachfrage nach Präzisionsinstrumenten zurückzuführen ist.

Markt für Life-Science-InstrumenteRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der nordamerikanische Marktanteil für Life-Science-Instrumente lag im Jahr 2024 bei 34,09 %, mit einer Bewertung von 20,95 Milliarden US-Dollar. Diese Dominanz ist auf die starke Präsenz von Unternehmen zurückzuführen, die fortschrittliche Technologieplattformen anbieten, insbesondere im NGS-Bereich. In den USA ansässige Hersteller haben leistungsstarke Tischsequenzierungssysteme mit schnelleren Laufzeiten und optimierten Arbeitsabläufen entwickelt.

Diese Technologien werden in akademischen, klinischen und kommerziellen Forschungslabors umfassend eingesetzt und unterstützen groß angelegte Genomstudien, personalisierte Medizin und Diagnostik. Das Vorhandensein gut etablierter Forschungseinrichtungen und eine konsequente Finanzierung der Biowissenschaften unterstützen den nordamerikanischen Markt zusätzlich.

Im Oktober 2024 brachte Illumina, Inc. die MiSeq i100-Serie auf den Markt, eine neue Reihe von Tisch-Sequenzierungssystemen, die darauf ausgelegt sind, die Next-Generation-Sequenzierung (NGS) für Labore zu vereinfachen und zu beschleunigen. Die Systeme MiSeq i100 und MiSeq i100 Plus bieten erschwingliche, benutzerfreundliche Lösungen mit Kit-Lagerung bei Raumtemperatur und der Möglichkeit, die Probe noch am selben Tag zu analysieren.

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,51 % wachsen. Das Wachstum wird durch steigende staatliche Investitionen in die wissenschaftliche Forschung und die Gesundheitsinfrastruktur vorangetrieben.

China, Indien und Südkorea erweitern ihre Genomforschungsprogramme und verbessern die Laborkapazitäten, um globale Standards zu erfüllen. Der Vorstoß zur inländischen Biotechnologieentwicklung und die wachsende Nachfrage nach Diagnosetechnologien treiben die Produkteinführung voran.

Der rasche Ausbau von Biopharma-Produktionszentren in Ländern wie Indien und China unterstützt auch die Nachfrage sowohl im Forschungs- als auch im klinischen Segment.

Im März 2024 kündigte Wipro GE Healthcare eine strategische Investition von über 935,5 Millionen US-Dollar für die nächsten fünf Jahre an, um die lokalen Produktions- und Forschungs- und Entwicklungskapazitäten zu verbessern. Da der indische Krankenhaussektor 80 % des Gesundheitsmarktes ausmacht und starke globale und inländische Investitionen anzieht, stärkt dieser Schritt die Widerstandsfähigkeit der Lieferkette von Wipro GE und trägt der steigenden Nachfrage nach Medizintechnik Rechnung.

Regulatorische Rahmenbedingungen

In den USALife-Science-Instrumente werden von der Food and Drug Administration (FDA) gemäß Title 21 CFR Part 820 (Quality System Regulation) reguliert. Diagnoseinstrumente müssen den Clinical Laboratory Improvement Amendments (CLIA) entsprechen und erfordern möglicherweise eine 510(k)-Freigabe oder eine Premarket Approval (PMA).

In Europa, für die Diagnostik verwendete Instrumente fallen unter die Verordnung über In-vitro-Diagnostika (IVDR) (EU) 2017/746, die die CE-Kennzeichnung und Konformität auf der Grundlage eines Risikoklassifizierungssystems vorschreibt.

In Japan, die Arzneimittel undMedizinische GeräteDie Agentur (PMDA) und das Ministerium für Gesundheit, Arbeit und Soziales (MHLW) regulieren Instrumente gemäß dem Pharmaceutical and Medical Device Act (PMD Act) auf der Grundlage der Risikoklassifizierung und der Konformität mit japanischen Standards.

Wettbewerbslandschaft

Wichtige Akteure auf dem Markt für Life-Science-Instrumente konzentrieren sich auf die Entwicklung und Kommerzialisierung fortschrittlicher Instrumente für die molekulare Rotationsresonanz (MRR), um ihre Marktposition zu stärken.

Unternehmen investieren in die Ausweitung der molekularen Rotationsresonanztechnologie auf analytische Arbeitsabläufe für pharmazeutische und biopharmazeutische Anwendungen und zielen dabei auf ihr Potenzial in der chiralen Analyse und der Identifizierung molekularer Strukturen.

Zu den strategischen Bemühungen gehören die Integration von MRR-Systemen in bestehende Spektroskopieplattformen und die Verbesserung der Automatisierung, um den Durchsatz und die Datengenauigkeit zu verbessern. Diese Strategien zielen darauf ab, MRR als ergänzende oder alternative Lösung zu herkömmlichen Methoden wie Kernspinresonanz (NMR) und Massenspektrometrie in der komplexen molekularen Analyse zu positionieren.

Im März 2025 stellte BrightSpec auf der PittCon 2025 die BrightSpec-MRR-Produktsuite vor und markierte damit die erste kommerzielle Veröffentlichung von Instrumenten für molekulare Rotationsresonanz seit über 50 Jahren. Die Suite umfasst die Systeme isoMRR, spectraMRR und nanoMRR und bietet eine hohe molekulare Spezifität ohne komplexe Probenvorbereitung.

Wichtige Unternehmen im Markt für Life-Science-Instrumente:

Im Januar 2025, brachte die Bruker Corporation das LUMOS II ILIM auf den Markt, ein QCL-basiertes Infrarot-Bildmikroskop. Das System ermöglicht eine schnelle, hochauflösende IR-Bildgebung für die Pharma- und Life-Science-Forschung. Es umfasst eine KI-gesteuerte Datenauswertung und eine Kohärenzreduktionsmethode, die multimodale Gewebebildgebung und automatisierte pharmazeutische Inspektionen unterstützt.

Im Mai 2024, Agilent Technologies Inc. brachte das NovoCyte Opteon Spectral Flow Cytometer auf den Markt. Das System unterstützt bis zu 73 Detektoren und ermöglicht hochdimensionale Durchflusszytometrie mit vereinfachten Arbeitsabläufen, wodurch Anwendungen in der Forschung, Arzneimittelentwicklung und Therapieentwicklung verbessert werden.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Life-Science-Instrumente im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Life-Science-Instrumente

Markt für Life-Science-Instrumente