Die IT-Ausgaben für den Energiemarktgröße, die Aktien, das Wachstum und die Branchenanalyse nach Komponenten (Hardware, Software, Dienste), nach Technologie (IoT, Datenanalyse, Cybersicherheit, Business Intelligence, andere), nach Einsatz (lokal, Cloud, Hybrid), nach Organisationsgröße, nach Anwendung und regionaler Analyse, 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Antriksh P. | Zuletzt aktualisiert : September 2025

Die IT -Ausgaben für Energie beziehen sich auf Investitionen von Energieunternehmen, Versorgungsunternehmen und verwandten Stakeholdern in Informationstechnologiesystemen, Software, Infrastruktur und Dienstleistungen, um die Betriebseffizienz, Energiesicherheit, Nachhaltigkeit und Vorschriften für die regulatorische Vorschriften zu verbessern.

Dies umfasst Technologien wie Cloud-Computing, Datenanalyse, künstliche Intelligenz (AI), maschinelles Lernen (ML), ERP-Systeme (Enterprise Resource Planning), Cybersecurity-Lösungen und Internet of Things (IoT) -Iterableer.

Es umfasst auch Ausgaben für das Training der Belegschaft, die IT -Beratung und die digitalen Plattformen für die Vorhersagewartung und Automatisierung. Wenn Energiesysteme komplexer und dezentraler werden, sind strategische IT -Investitionen entscheidend für die Gewährleistung von Anpassungsfähigkeit, Nachhaltigkeit und Wettbewerbsfähigkeit auf dem globalen Markt.

IT -Ausgaben auf dem EnergiemarktÜberblick

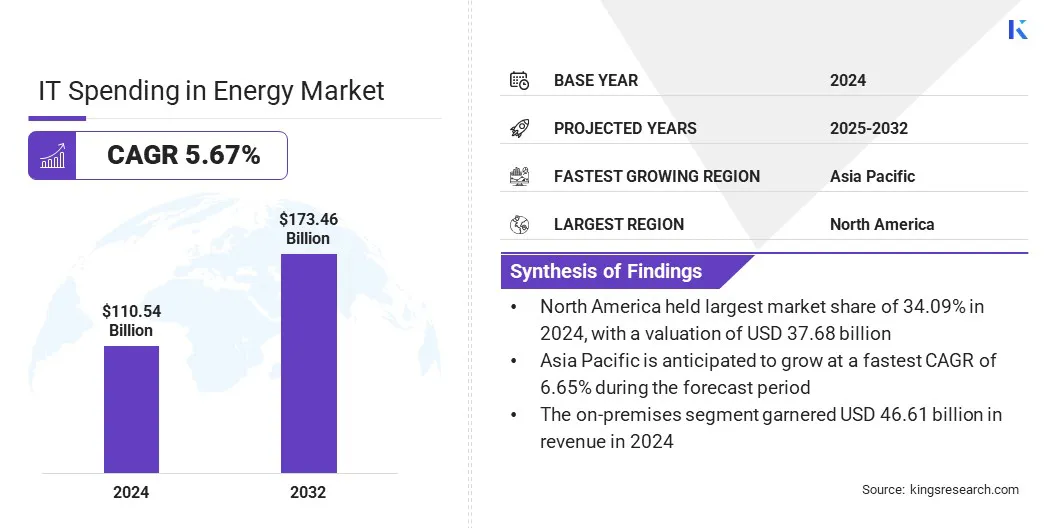

Die weltweite IT -Ausgaben für den Energiemarktgröße im Wert von 110,54 Milliarden USD im Jahr 2024 und soll von 116,13 Mrd. USD im Jahr 2025 auf 173,46 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 5,67% aufwies.

Dieses Wachstum wird hauptsächlich durch die Konvergenz von AI/ML und IoT in Smart Energy Operations angeheizt, da Energieunternehmen zunehmend skalierbare, datengesteuerte Lösungen einsetzen, um die Zuverlässigkeit, Effizienz und Kosteneffizienz bei Legen und erneuerbaren Infrastrukturen zu verbessern.

Die Einführung digitaler Twin -Technologien im Energiebetrieb beeinflusst den Markt, indem die Leistung der Vermögenswerte, die Betriebseffizienz und die Nachhaltigkeit verbessert werden. Energieunternehmen setzen einDigitale ZwillingeIn Bezug auf Kraftwerke, Ölbohrinseln, Windparks und Übertragungsnetzwerke, um den Betrieb zu simulieren, Fehler vorherzusagen und die Ressourcennutzung zu optimieren.

Schlüsselhighlights:

Die IT -Ausgaben in der Energieindustrie wurden im Jahr 2024 bei 110,54 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 5,67% wachsen.

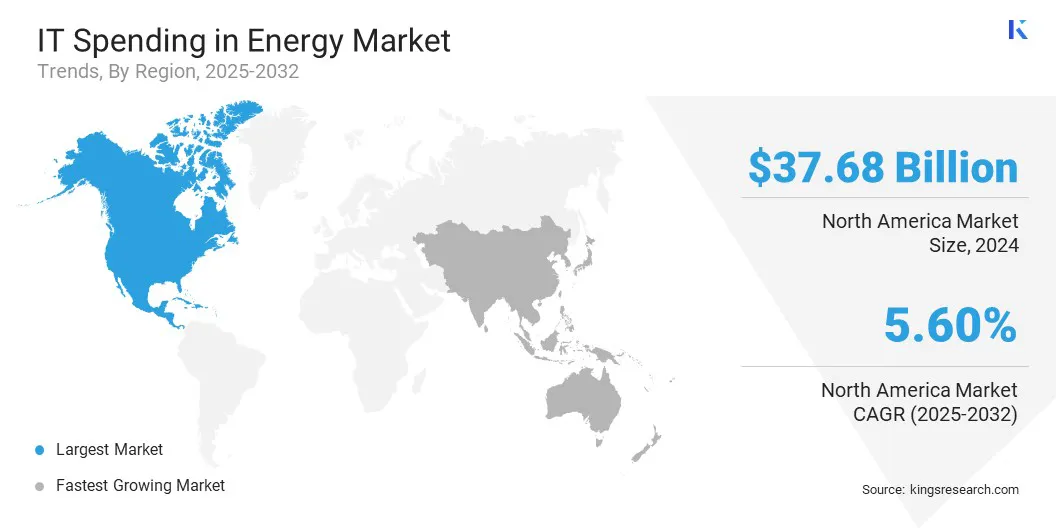

Nordamerika hatte im Jahr 2024 einen Anteil von 34,09% im Wert von 37,68 Milliarden USD.

Das Softwaresegment erzielte 2024 einen Umsatz von 42,68 Milliarden USD.

Das IoT -Segment wird voraussichtlich bis 2032 48,76 Milliarden USD erreichen.

Das Cloud-basierte Segment wird im Prognosezeitraum mit dem schnellsten CAGR von 5,78% erwartet.

Das Segment kleiner und mittlerer Unternehmen erzielte 2024 einen Umsatz von 66,26 Milliarden USD.

Das Öl- und Gassegment wird voraussichtlich bis 2032 in Höhe von 45,55 Milliarden USD erreichen.

Der asiatisch -pazifische Raum wird voraussichtlich bis zur Projektionszeit mit einem CAGR von 6,65% wachsen.

Große Unternehmen, die in den IT -Ausgaben auf dem Energiemarkt tätig sind, sind Accenture, Tata Consultancy Services Limited, Infosys Limited, Capgemini, IBM Corporation, Wipro, HCL Technologies Limited, CGI Inc., Cognizant, Siemens, Microsoft, Schneider Electric, Oracon, Amazon Web Services, Inc., und Google Llc.

Durch die Erstellung eines digitalen Gegenstücks über komplexe Infrastrukturen können die Bediener Szenarien testen, Bedingungen überwachen und eine prädiktive Wartung ohne physische Intervention durchführen, wodurch Ausfallzeiten und Betriebskosten minimiert werden. Darüber hinaus unterstützt die Technologie die Integration erneuerbarer Energien, indem sie das Netzverhalten unter unterschiedlichen Belastungs- und Erzeugungsbedingungen simuliert. Darüber hinaus hilft es durch genaue, datengesteuerte Erkenntnisse bei der Einhaltung von Vorschriften und Nachhaltigkeitsberichten.

Auf dem Hannover Messen 2025 präsentierte Siemens seine Fortschritte in der industriellen KI, der Software-definierten Automatisierung und der digitalen Zwillingstechnologie, die von einem starken Partner-Ökosystem unterstützt wurde. Im Rahmen der Transformation des One Tech -Unternehmens stimmte es sein Portfolio und seine Investitionen auf die Skalierung von Innovationen aus und verstärkte seine Führung in der industriellen Innovation und der globalen Wettbewerbsfähigkeit.

Marktfahrer

Wachsende Nachfrage nach Gittermodernisierung und intelligenter Infrastruktur

Die wachsende Nachfrage nach Gittermodernisierung und intelligenter Infrastruktur befördert das Wachstum der IT -Ausgaben auf dem Energiemarkt. Die steigende Einführung erneuerbarer Energiequellen, Elektrofahrzeuge (EVs) und verteilte Energieressourcen (DERS) belastet die alternde Infrastruktur und erfordern eine Verschiebung in schlauer Anpassungssysteme.

Darüber hinaus beinhaltet die Grid-Modernisierung die Aktualisierung von Steuerungssystemen, Kommunikationsnetzwerken und Automatisierungstechnologien, um die Überwachung von Echtzeit, die Vorhersagewartung und den effizienten Lastausgleich zu ermöglichen.

Die Smart Infrastructure, die von IoT, Big Data Analytics und KI betrieben wird, ermöglicht es den Versorgungsunternehmen, schnell auf Fehler zu reagieren, Übertragungsverluste zu reduzieren und den Kundenservice durch Echtzeit-Feedback- und dynamische Preismodelle zu verbessern. Energieunternehmen erhöhen die IT-Investitionen in Netzautomation, intelligente Messgeräte, digitale Umspannwerke und KI-basierte Kontrollplattformen, um widerstandsfähige und zukünftige Energiesysteme aufzubauen.

Im März 2025 präsentierte Siemens seine neuesten Innovationen der Grid Modernisierung bei Distributech 2025 in Dallas, Texas. Das Unternehmen betonte sein Engagement für die Beschleunigung der digitalen Transformation der Energieinfrastruktur mit Lösungen, die auf die Verbesserung der Effizienz, Zuverlässigkeit und Nachhaltigkeit abzielen.

Marktherausforderung

Hohe anfängliche Investitions- und Integrationskomplexität

Eine hohe anfängliche Investitions- und Integrationskomplexität behindert weiterhin weit verbreitete IT -Einführung in der Energieindustrie. Der Übergang von Legacy Infrastructure zu modernen digitalen Systemen wie Cloud-basierten Plattformen, KI-Tools und IoT-fähigen Geräten umfasst einen erheblichen Kapitalaufwand für Hardware, Software, Beratung, Schulung und Cybersicherheit.

Darüber hinaus stellt die Integration neuer digitaler Systeme in vorhandene operative Workflows Herausforderungen im Zusammenhang mit System -Inkompatibilität, regulatorischen Anforderungen und potenziellen operativen Störungen dar. Budgetbeschränkungen und Risikoaversion verhindern die Versorgungsunternehmen und Energieerzeuger, insbesondere in Entwicklungsregionen, von der Einführung der digitalen Transformation.

Um diese Herausforderung zu mildern, setzen Energieunternehmen Phased -Implementierungsstrategien ein, bilden strategische Anbieter -Partnerschaften, nutzen staatliche Anreize und entscheiden sich für skalierbare, modulare IT -Lösungen, um die Kosten und Integrationsrisiken der Voraussetzung zu senken.

IT -Ausgaben für Trends für Energiemarkte im Jahr 2025

Erhöhung der Einführung von Cloud-basierten Energiemanagementlösungen

Die wachsende Einführung von Cloud-basiertenEnergiemanagementLösungen sind ein bemerkenswerter Trend, der die IT -Ausgaben auf dem Energiemarkt beeinflusst. Diese Plattformen bieten Sichtbarkeit, Skalierbarkeit und Fernzugriff auf Energieoperationen in Echtzeit, sodass Unternehmen den Verbrauch überwachen, Vermögenswerte verwalten und die Energieverteilung von zentralen Dashboards optimieren können. Diese Lösungen verringern den Bedarf an kostspieligen lokalen Infrastrukturen und bieten gleichzeitig eine robuste Datenspeicherung, fortschrittliche Analysen und nahtlose Updates.

Darüber hinaus unterstützen Cloud-basierte Systeme die schnelle Bereitstellung von KI-, ML- und IoT-Technologien, die für Initiativen für intelligente Netze, Vorhersagewartung und Energieeffizienz von wesentlicher Bedeutung sind. Energieunternehmen wenden sich zunehmend hybriden oder multi-cloud-Architekturen zu, um die Belastbarkeit, Cybersicherheit und die Einhaltung von Daten der Datensouveränität zu gewährleisten.

Im März 2025 hat die Carrier Global Corporation mit Google Cloud zusammengearbeitet, um die Flexibilität und das intelligente Energiemanagement der Netze voranzutreiben, indem er die batteriebetriebenen HLK- und HEMS-Lösungen mit den KI-Modellen von Google Cloud von AI-gesteuerten AI-Modellen von DeepMind und Google integrierte.

IT -Ausgaben im Energiemarktbericht Snapshot

Segmentierung

Details

Durch Komponente

HardwareAnwesendSoftware, Dienste

Nach Technologie

IoT, Datenanalyse, Cybersicherheit, Business Intelligence, andere

Durch Bereitstellung

On-Premises, Cloud-basierte, hybride

Nach Organisationsgröße

Große Unternehmen, kleine und mittlere Unternehmen

Durch Anwendung

Öl & Gas, Stromerzeugung, erneuerbare Energien, Gittermodernisierung, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Komponenten (Hardware, Software und Dienste): Das Software -Segment erfasste den größten Anteil von 38,61% im Jahr 2024, was hauptsächlich auf die wachsende Nachfrage nach Energiemanagement-, Gitterautomation- und Cybersecurity -Plattformen zurückzuführen ist. Energieunternehmen investierten zunehmend in SCADA-Systeme, Enterprise Asset Management (EAM) und Echtzeit-Überwachungssoftware, um die Vorhersage, die Einhaltung der Vorschriften und die Integration erneuerbarer Energiequellen zu unterstützen.

Nach Technologie (IoT, Datenanalyse, Cybersicherheit, Business Intelligence und anderen): Das Datenanalyse-Segment ist bereit, im Prognosezeitraum eine CAGR von 6,19% aufzuzeichnen, da die Nachfrage nach Echtzeitentscheidung, Anomalie-Erkennung und Energieprognose vorliegt. Die Versorgungsunternehmen nutzen Analysen, um die Gitteroperationen zu optimieren, DERS zu verwalten und die Nachhaltigkeitsberichterstattung zu verbessern, was zu erheblichen Investitionen in fortschrittliche Analyseplattformen führt.

Durch Bereitstellung (lokale, Cloud-basierte und hybride): Das Cloud-basierte Segment wird im Prognosezeitraum auf einer CAGR von 5,78% wachsen, die durch erhöhte Einführung flexibler, skalierbarer Lösungen angeheizt wird, die die Fernüberwachung, die Disaster-Wiederherstellung und die Mehrsituationsintegration unterstützen. Cloud -Plattformen ermöglichen eine schnellere Bereitstellung, niedrigere Vorabkosten und nahtlose Integration in KI-, ML- und IoT -Technologien in Energieoperationen.

Nach Organisationsgröße (große Unternehmen und kleine und mittlere Unternehmen): Das Segment der großen Unternehmen wird im Prognosezeitraum auf einer CAGR von 5,99% wachsen, da globale Energieunternehmen die digitalen Transformationsinitiativen vorantreiben. Ihre wesentlichen IT -Budgets unterstützen Investitionen in Automatisierung, Datenverwaltung und intelligente Infrastruktur, um komplexe globale Operationen zu verwalten und die Dekarbonisierung und die regulatorischen Ziele zu erreichen.

Nach Anwendung (Öl & Gas, Stromerzeugung, erneuerbare Energien, Netzmodernisierung und andere): Das Öl- und Gassegment hat 2024 den größten Umsatzanteil von 40,06% sichergestellt, das durch Investitionen in digitale Technologien zur Verbesserung des vorgeschalteten und nachgeschalteten Betriebs angetrieben wurde. Zu den wichtigsten Schwerpunkten gehörten Asset Tracking, Reservoir Management, Pipeline -Überwachung und Cybersicherheit, um die Effizienz zu steigern und die operativen Risiken zu verringern.

IT -Ausgaben auf dem EnergiemarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Die IT -Ausgaben in Nordamerika, die im Energiemarkt ausgab, machte einen Anteil von 34,09%mit einer Bewertung von 37,68 Mrd. USD im Jahr 2024 aus. Diese Dominanz wird durch die frühzeitige Einführung fortschrittlicher digitaler Technologien in Versorgungsunternehmen und Energieproduzenten in den USA und Kanada verstärkt. Die Region hat erhebliche Investitionen in die Implementierung von Smart Grid, die Cybersicherheitsinfrastruktur und die prädiktive Analytik zur Modernisierung von Gittersystemen und die Verbesserung der operativen Widerstandsfähigkeit gezeigt.

Zum Beispiel kündigte Schneider Electric im März 2025 bis 2027 geplante Investitionen von über 700 Mio. USD in seinen US-amerikanischen Geschäftstätigkeit an. Diese Initiative unterstützt die nationalen Energieinfrastrukturziele mit dem Schwerpunkt auf KE-hergestellten Wachstum, Inlandsverfertigungserweiterung und verbesserter Energiesicherheit, um die Nachfrage aus Datenzentren, Dienstbildern und Industrie-Sektoren zu messen.

Regierungsanreize, günstige Vorschriften und robuste F & E -Ausgaben sowohl aus öffentlichen als auch von privaten Sektoren haben IT -Investitionen angeheizt. Darüber hinaus fordert der Fokus der Region auf Dekarbonisierung und Integration erneuerbarer Energien die Energieunternehmen dazu auf, Cloud Computing-, KI/ML- und IoT -Lösungen einzusetzen.

Das Vorhandensein führender Technologieanbieter und Beratungsunternehmen stärkt das Ökosystem der digitalen Transformation weiterhin über Stromerzeugung, Übertragung sowie Öl- und Gassensektoren.

Die IT-Ausgaben im asiatisch-pazifischen Raum in der Energieindustrie wird voraussichtlich in den kommenden Jahren auf dem höchsten CAGR von 6,65% wachsen. Dieses Wachstum wird in erster Linie durch rasche Verstädterung, Industrialisierung und Steigerung des Energiebedarfs in Entwicklungsländern gestützt. Länder wie China, Indien, Japan und Südkorea investieren zunehmend in Smart Energy Infrastructure, einschließlich Netzautomatisierung, erneuerbare Energiesysteme und digitales Asset -Management.

Laut der International Energy Agency (IEA) hat China von 2021 bis 2025 442 Milliarden USD für die Modernisierung und Erweiterung seiner Stromnetze begangen, um die Infrastrukturkapazität zu verbessern und den zukünftigen Energiebedarf zu decken.

Darüber hinaus veranlasst der Anstieg dezentraler Energiesysteme und die Integration von DERs die Versorgungsunternehmen, Cloud-Plattformen, AI-basierte Prognose-Tools und erweiterte Datenanalysen anzuwenden. Eine geringe digitale Reife in bestimmten Märkten bietet erhebliche Wachstumschancen, und da Energieunternehmen die Modernisierung und die Cybersicherheit priorisieren, wird erwartet, dass der regionale Markt in den kommenden Jahren ein erhebliches Wachstum verzeichnen wird.

Wettbewerbslandschaft

Wichtige Akteure, die in den IT-Ausgaben in der Energieindustrie arbeiten, investieren stark in Cloud Computing, KI-gesteuerte Energieanalysen, Cybersicherheitslösungen und digitale Twin-Technologien, um die Betriebseffizienz zu verbessern und einen Wettbewerbsvorteil zu erreichen.

Strategische Zusammenarbeit mit Energieversorgungsunternehmen, staatlich unterstützten Smart Grid-Projekten und Partnerschaften mit Technologieanbietern sind für ihren Wachstumsansatz von zentraler Bedeutung geworden. Viele konzentrieren sich auf vertikalspezifische Lösungen, die auf erneuerbare Energien-, Öl- und Gas- und Netzmodernisierung zugeschnitten sind und ihre Angebote mit der Dekarbonisierungsziele der Branche ausrichten.

Fusionen und Akquisitionen werden genutzt, um die geografische Präsenz zu erweitern und spezielle digitale Fähigkeiten zu erwerben. Ein starker Schwerpunkt liegt auf dem Anbieten integrierter Plattformen, die Automatisierung, Datenanalyse und IoT vereinheitlichen.

Im Juli 2025 unterzeichnete Hitachi Energy eine langfristige Vereinbarung im Wert von bis zu 700 Millionen USD mit E.on, um Transformatoren für Deutschlands Energienetz zu liefern. Die Vereinbarung unterstützt eine nationale Gittererweiterungsinitiative zur Verbesserung der Energiesicherheit und zur Bekämpfung globaler Transformatormangel durch strategische Kapazitätsreservierungen und Partnerschaften.

Schlüsselunternehmen für IT -Ausgaben auf dem Energiemarkt:

Im April 2025Google führte sein Tool mit KI-angetriebenem Netzrastteams in das US-Stromnetz ein, wodurch die Verbindungszeiten für Projekte für erneuerbare Energien erheblich reduziert und die Effizienz der Gitter verbessert werden, um die Expansion der sauberen Energie zu unterstützen.

Im März 2025, Accenture und Siemens starteten eine Business Group, die darauf abzielt, Engineering und Fertigung durch digitale Innovation und nachhaltige Lösungen zu verändern, wobei erhebliche Investitionen zur Beschleunigung des Energieübergangs des Landes beschleunigt wurden.

Im Oktober 2024, Hitachi Energy kündigte eine Investition von 250 Mio. USD an, um seine Kapazität, sein Portfolio und seine Belegschaft zu erweitern, um die steigende weltweite Nachfrage nach sauberer Energie zu befriedigen und den Energieübergang Indiens voranzutreiben.

Häufig gestellte Fragen

Was ist die erwartete CAGR für die IT -Ausgaben auf dem Energiemarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Antriksh ist ein erfahrener wissenschaftlicher Mitarbeiter, der sich auf eine Cross-Domänen-Analyse spezialisiert hat, insbesondere im IKT- und Automobilzusammenhang. Mit einer starken Grundlage in der Datenanalyse und der statistischen Interpretation erstellt Antriksh aufschlussreiche Marktberichte. Er zeichnet sich aus der PR -Primärforschung aus und konzentriert sich auf strenge Trend- und Verbraucherverhaltensanalysen. Antriksh gedieht in Hochdruckumgebungen und nutzt seine Leidenschaft für die Erreichung wirksamer Forschungsergebnisse. Neben seinen beruflichen Bemühungen treibt Antrikshs Liebe zu Reisen seine Neugier an und bereichert seine Lebenserfahrungen und hilft ihm, neue Erkenntnisse aufzudecken, die seine Forschungsfähigkeiten ergänzen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

IT -Ausgaben auf dem Energiemarkt

IT -Ausgaben auf dem Energiemarkt