Marktgröße, Anteil, Wachstum und Branche integrierter passive Geräte nach Material (Silizium, Glas, Andere), nach Anwendung (elektromagnetische Interferenz (EMI)/Elektrostatische Entladung (ESD), RF -Systeme, Signalkonditionierung, andere, nach Endgebrauch (Verbraucherelektronik, Automotive, Automotive, Telekommunikationen, Gesundheitswesen und Lebensdiener und Leben, andere), andere Analysen und Regionalanalysen, Analyse, andere Regionalanalysen, Analysen, Analyse, andere und lifescien, andere, andere Analysen und Regionalanalysen, Analysen, TELECOMMUNICTIONEN, AUFLÄNDIGKEIT, ANGEBÄUDE, ANDERETE 2024-2031

Seiten: 190 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Lieferung und Verwendung winziger elektronischer Teile wie Widerstände, Kondensatoren und Induktoren, die zusammen auf einem einzigen Chip gebaut werden. Diese werden in Branchen wie Elektronik, Autos, Gesundheitsversorgung und Telekommunikation verwendet, um Geräte kleiner zu machen und besser zu arbeiten, indem sie die Art und Weise verbessert, wie Schaltkreise mit Signalen und Strom umgehen.

Der Bericht bietet eine gründliche Bewertung der wichtigsten Faktoren, die die Markterweiterung sowie die detaillierte regionale Analyse und die wettbewerbsfähige Landschaft beeinflussen, die die Branchendynamik beeinflusst.

Markt für integrierte passive GeräteÜberblick

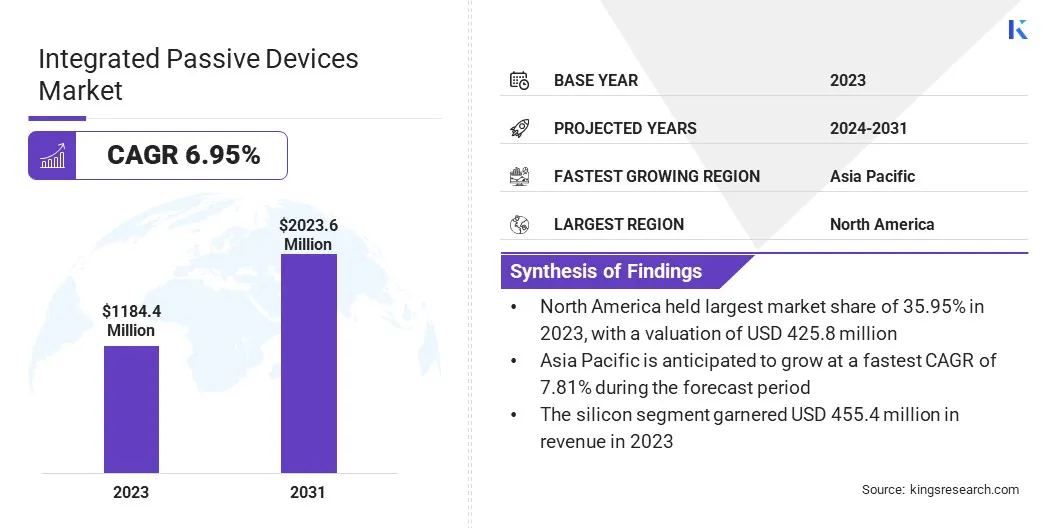

Die globale Marktgröße für integrierte passive Geräte wurde im Jahr 2023 mit 1.184,4 Mio. USD bewertet und wird voraussichtlich im Voraussagen von 1.264,3 Mio. USD im Jahr 2024 auf 2.023,6 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 6,95% aufwies.

Der Markt verzeichnet ein stetiges Wachstum aufgrund der steigenden Nachfrage nach kompakten und leistungsstarken elektronischen Systemen in verschiedenen Branchen. Die zunehmende Einführung von Smartphones, tragbaren Geräten undFortgeschrittene Fahrerassistanzsysteme (ADAs) in Fahrzeugenfördert die Notwendigkeit miniaturisierter und effizienter Komponenten.

Große Unternehmen, die in der Branche der integrierten passiven Geräte tätig sind, sind Murata Manufacturing Co., Ltd., Stmicroelectronics, Semiconductor Components Industries, LLC, Texas Instruments Incorporated, NXP Semiconductors, Johanson Technology, Analog Devices, Inc., Tdk Electronics, MACOMNISS, BOUNS, C. X-Fab Silicon Foundries SE und Kyocera Corporation.

IPDS helfen dabei, den Plattenraum zu reduzieren und die elektrische Leistung zu verbessern, wodurch sie ideal für die moderne Elektronik. Darüber hinaus unterstützen die Fortschritte bei den Halbleiterverpackungs- und Integrationstechniken weiter die Markterweiterung.

Schlüsselhighlights

Die Größe der integrierten Passivgeräte der Branche wurde im Jahr 2023 mit 1.184,4 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einer CAGR von 6,95% wachsen.

Nordamerika hatte 2023 einen Marktanteil von 35,95% mit einer Bewertung von 425,8 Mio. USD.

Das Siliziumsegment erzielte 2023 einen Umsatz von 455,4 Mio. USD.

Das Segment Electromagnetic Interference (EMI)/Electrostatd Delad (ESD) wird voraussichtlich bis 2031 USD 731,1 Mio. USD erreichen.

Das Segment Consumer Electronics wird voraussichtlich bis 2031 in Höhe von 553,2 Mio. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,81% wachsen.

Marktfahrer

"Miniaturisierung und die Nachfrage nach kleineren integrierten passiven Geräten"

Der Markt für integrierte passive Geräte verzeichnet aufgrund der zunehmenden Nachfrage nach Miniaturisierung in elektronischen Geräten ein erhebliches Wachstum. Wenn Branchen wie Telekommunikations-, Automobil- und Unterhaltungselektronik darum streben, kleinere, effizientere Produkte zu entwickeln, nimmt der Bedarf an kompakten Hochleistungskomponenten zu.

IPDs sind in diesem Prozess von wesentlicher Bedeutung, da sie passive Komponenten wie Widerstände, Kondensatoren und Induktoren in ein einzelnes integriertes Paket kombinieren, Speicherplatz sparen und die Leistung verbessern.

Während sich elektronische Systeme entwickeln, um Hochfrequenz- und Hochgeschwindigkeitsvorgänge zu unterstützen, wächst die Nachfrage nach fortschrittlicher IPDs weiter, wodurch sie für Anwendungen der nächsten Generation wesentlich sind.

Im September 2023 startete X-Fab Silicon Foundries SE seine XIPD-Herstellungsplattform, die auf dem XR013 130 nm RF SOI-Prozess basiert, um Induktoren, Kondensatoren und Widerstände direkt in Gerätedesigns zu integrieren. Die Plattform unterstützt die Miniaturisierung und die Kostensenkung von Hochfrequenzanwendungen, einschließlich 5G-, 6G-, Radar- und Satellitenkommunikation.

Marktherausforderung

"Hohe Produktionskosten"

Eine große Herausforderung auf dem Markt für integrierte passive Geräte sind die hohen Produktionskosten für fortschrittliche IPDs. Der Herstellungsprozess für IPDs umfasst komplizierte Schritte wie eine präzise Integration mehrerer passiver Komponenten in ein einzelnes Substrat, für das spezielle Geräte und qualitativ hochwertige Materialien erforderlich sind.

Diese Faktoren tragen zu signifikant höheren Produktionskosten im Vergleich zu herkömmlichen diskreten Komponenten bei. Um diese Herausforderung zu mildern, investieren Unternehmen in Automatisierungstechnologien und fortschrittliche Fertigungstechniken wie 3D -Druck- und Halbleiterverpackungsinnovationen.

Diese Lösungen tragen dazu bei, arbeitsintensive Schritte zu reduzieren, die Produktionseffizienz zu verbessern und letztendlich die Kosten für die Herstellung fortschrittlicher IPDs zu senken, wodurch sie für ein breiteres Spektrum von Branchen zugänglicher sind.

Markttrend

"Optimieren von Raum und Leistung für fortschrittliche Verpackungstechnologien"

Die Integration integrierter passiver Geräte mit fortschrittlichen Verpackungstechnologien ist ein wichtiger Trend auf dem Markt für integrierte passive Geräte. Diese Integration wird durch die Notwendigkeit angetrieben, die Raumeffizienz zu maximieren, das thermische Management zu verbessern und die Gesamtleistung moderner elektronischer Geräte zu verbessern.

Fortgeschrittene Verpackungslösungen, wie z.System-in-Package (SIP)und 3D -Verpackungen ermöglichen eine effizientere Anordnung von Komponenten, um eine bessere Signalintegrität, einen verringerten Stromverbrauch und einen kleineren Geräte -Fußabdruck zu gewährleisten.

Darüber hinaus spielt die Expansion der FOWLP-Fähigkeiten (Fan-Out-Wafer Level Packaging) eine entscheidende Rolle durch Optimierung der Raumauslastung und die Unterstützung höherer Dichte IPDs und gleichzeitig die Leistung und Zuverlässigkeit. Fowlp trägt ferner zu einem verbesserten thermischen Management bei, was dazu beiträgt, eine Überhitzung in kompakten Hochleistungsgeräten zu verhindern.

Im Oktober 2024 haben Skywater Technology und DECA Technologies eine Partnerschaft im Rahmen eines vom US-Verteidigungsministerium vergebenen Fünfjahresvertrags abgeschlossen. Die Zusammenarbeit zielt darauf ab, die Funktionen für die inländischen Fan-Out-Wafer-Packaging (Fowlp) zu erweitern, aktive und passive Geräte zu integrieren und die Bemühungen zur Umgestaltung der Halbleiter-Lieferkette zu unterstützen.

Marktbericht für integrierte passive Geräte Snapshot

Segmentierung

Details

Durch Material

Silizium, Glas, andere

Durch Anwendung

Elektromagnetische Interferenz (EMI)/Elektrostatische Entladung (ESD), HF -Systeme, Signalkonditionierung, andere

Nach Ende der Verwendung

Unterhaltungselektronik, Automobile, Telekommunikation, Gesundheitswesen und Lebenswesen, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Material (Silizium, Glas, andere): Das Siliziumsegment verdiente sich im Jahr 2023 auf 455,4 Mio. USD aufgrund seiner Kosteneffizienz, Zuverlässigkeit und weit verbreiteten Verwendung in Hochleistungsanwendungen.

Durch Anwendung (Elektromagnetische Interferenz (EMI)/Elektrostatische Entladung (ESD), HF -Systeme, Signalkonditionierung, andere): Das Segment Electromagnetic Interference (EMI)/Electrostatic Delad (ESD), das im Jahr 2023 36,22% des Marktes im Jahr 2023 gehalten wurde, aufgrund seiner kritischen Rolle beim Schutz der elektronischen Komponenten in verschiedenen Den in verschiedenen Ventilatoren.

Bei Endgebrauch (Unterhaltungselektronik, Automobile, Telekommunikation, Gesundheitswesen und Lebenswesen und andere): Das Segment Consumer Electronics wird aufgrund der wachsenden Nachfrage nach kompakten, Hochleistungsgeräten wie Smartphones, Wearables und Smart Home Systems voraussichtlich 553,2 Mio. USD erreichen.

Markt für integrierte passive GeräteRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

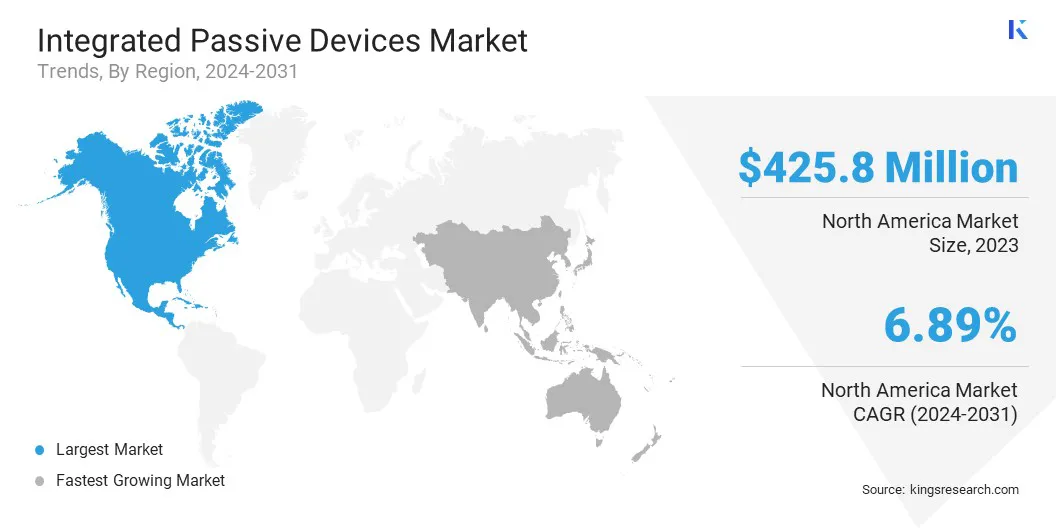

Der Marktanteil von North America Integrated Passive Devices lag im globalen Markt bei rund 35,95% mit einer Bewertung von 425,8 Mio. USD.

Die Nachfrage nach leistungsstarken, miniaturisierten Komponenten in Sektoren wie Smartphones, Automobil-ADAs und 5G-Infrastruktur ist ein Schlüsselfaktor, der zur Dominanz Nordamerikas beiträgt.

Darüber hinaus erhöht das Vorhandensein führender Halbleiterhersteller, erhebliche FuE -Investitionen und starke technologische Innovationen die Einführung integrierter passiver Geräte in dieser Region.

Im März 2025 schloss sich Saras Micro Devices zwei Projekte des US -Handelsministeriums Chips National Advanced Packaging Manufacturing Program (NAPMP) an. Das Unternehmen wird seine Initiativen Shield USA und intelligente Verpackungen in die SHIELD USA und in die Smart-Verpackung einbringen, die sich darauf konzentrieren, die Stromversorgung für leistungsstarke Computing- und künstliche Intelligenzanwendungen voranzutreiben.

Die integrierte passive Geräteindustrie im asiatisch -pazifischen Raum wird voraussichtlich das schnellste Marktwachstum mit einer prognostizierten CAGR von 7,81% im Prognosezeitraum registrieren.

Dieses Wachstum wird durch das etablierte Ökosystem der Elektronikherstellung in der Region angetrieben, wobei Länder wie China, Japan und Südkorea bei der Produktion von Unterhaltungselektronik mit hoher Nachfrage wie Smartphones, Tablets und Wearables führen.Die wachsende Automobilindustrie, insbesondere mit dem Anstieg von Elektrofahrzeugen und ADAs, steigert auch die Nachfrage nach integrierten passiven Geräten.

Darüber hinaus treibt die wachsende Investition in die Herstellung und die Verpackungsinnovation in Halbleiter und die Einführung der IPD im asiatisch -pazifischen Raum vor. Zu den wichtigsten Anwendungen gehören Smartphones, IoT-Geräte, Automobilelektronik und Hochfrequenzkommunikationssysteme.

Regulatorische Rahmenbedingungen

In den USADie Hauptregulierungsbehörde für Halbleiter ist das US -Handelsministerium, insbesondere das Bureau of Industry and Security (BIS). BIS verwaltet Exportkontrollen, einschließlich derjenigen, die sich mit Halbleitern im Zusammenhang mit Halbleitern beziehen, die Ablenkung der Technologie in Länder von Besorgnis.

In EuropaDie Hauptaufsichtsbehörde für die Halbleiterindustrie ist die Europäische Kommission. Die Kommission spielt eine entscheidende Rolle bei der Umsetzung des Chips Act, einem Gesetzgebungspaket, das darauf abzielt, die Halbleiterproduktion innerhalb der EU zu steigern.

Wettbewerbslandschaft

Die integrierte passive Gerätebranche zeichnet sich durch wichtige Akteure aus, die sich auf verschiedene Strategien konzentrieren, um ihre Marktposition zu stärken. Unternehmen investieren zunehmend in Forschung und Entwicklung, um innovative und leistungsstarke IPDs zu schaffen, die den sich entwickelnden Bedürfnissen von Branchen wie Unterhaltungselektronik, Automobil und Telekommunikation entsprechen.

Partnerschaften und Zusammenarbeit mit Halbleiterherstellern und Technologieanbietern sind Hauptstrategien, die von Marktteilnehmern angewendet werden, um fortschrittliche Verpackungs- und Integrationstechnologien zu nutzen. Darüber hinaus konzentrieren sie sich darauf, ihre Produktionskapazitäten in Regionen mit hoher Nachfrage, insbesondere im asiatisch -pazifischen Raum, zu erweitern, um auf den wachsenden Markt gerecht zu werden.

Im April 2024 arbeiteten Keysight Technologies, Inc., Synopsys, Inc. und ANSYS an einem neuen Workflow für integrierte Funkfrequenzen (RF) -Design -Migration zusammen. Die Initiative konzentriert sich darauf, passive HF -Komponenten effizient auf den N6RF+ -Prozessknoten von TSMC zu migrieren, die Leistung, Leistung und Fläche für drahtlose integrierte Schaltkreise zu verbessern.

Liste der wichtigsten Unternehmen auf dem Markt für integrierte passive Geräte:

Im März 2025, Nubis Communications und SAMTEC arbeiteten auf einer neuen, miteinandergepackten Plattform zusammen. Die Partnerschaft konzentriert sich darauf, einen 6,4-t-gemeinsamen Stecker sowohl für Optik als auch für Kupfer in AI-Verbindungen mit hoher Bandbreite zu ermöglichen, wodurch Nubis 200 g pro Spur Silicon Photonics IC und SAMTECs SI-Fly-HD-Verbindungen eingesetzt werden.

Im April 2023, Cadence Design Systems, Inc. führte den EMX -Designer ein, eine passive Geräte -Synthese- und Optimierungstechnologie, die mehr als 10 -fache schnellere Synthesezeiten liefert. Die Lösung integriert sich in die Cadence Virtuoso ADE-Produktsuite und ermöglicht eine schnelle, dRC-C-C-C-C-C-C-Crean-Geräteerstellung für eine verbesserte Produktivität im IC-Design.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für integrierte passive Geräte im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.