Marktgröße, Anteil, Wachstum und Branchenanalyse für Schlaflosigkeitstherapeutika, nach Therapietyp (pharmakologische Therapie, nicht-pharmakologische Therapie), nach Verabreichungsweg (oral, injizierbar), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken), nach Patientenpopulationstyp, nach Patientengeschlecht und regionaler Analyse, 2024-2031

Seiten: 230 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

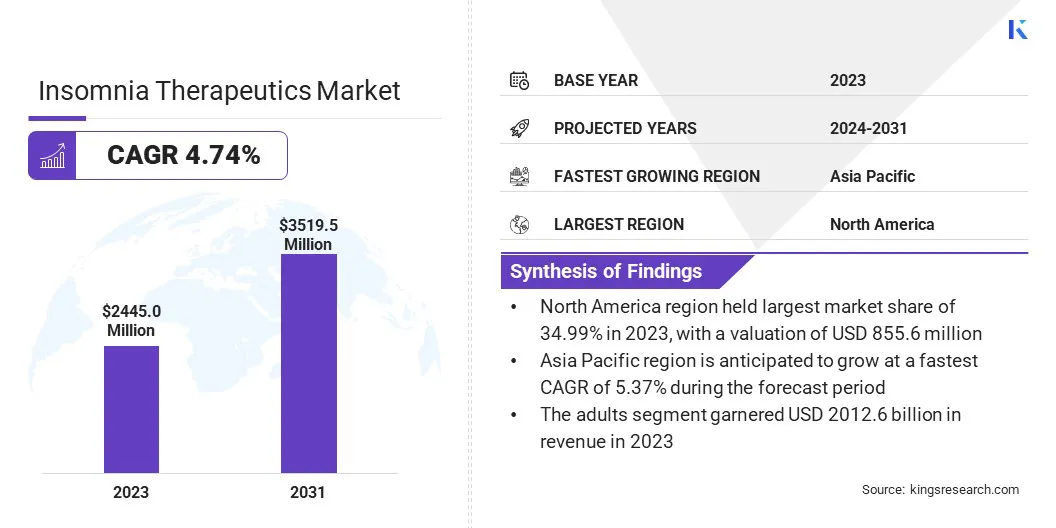

Die globale Marktgröße für Schlaflosigkeitstherapeutika wurde im Jahr 2023 auf 2445,0 Millionen US-Dollar geschätzt und wird voraussichtlich von 2545,8 Millionen US-Dollar im Jahr 2024 auf 3519,5 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,74 % im Prognosezeitraum entspricht.

Der Markt wird durch die zunehmende Verbreitung von Schlafstörungen weltweit und das wachsende Bewusstsein für die Bedeutung der Schlafgesundheit angetrieben. Die wachsende alternde Bevölkerung, die anfälliger für Schlafstörungen ist, sowie Änderungen des Lebensstils, die zu mehr Stress und Ängsten führen, haben die Nachfrage nach wirksamen Behandlungen gegen Schlaflosigkeit angeheizt.

Wichtige Markt-Highlights:

Die Größe der Branche für Schlaflosigkeitstherapeutika wurde im Jahr 2023 auf 2445,0 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 4,74 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 34,99 % bei einer Bewertung von 855,6 Mio. USD.

Das Segment der pharmakologischen Therapie erzielte im Jahr 2023 einen Umsatz von 1661,6 Millionen US-Dollar.

Das orale Segment wird bis 2031 voraussichtlich 2749,1 Millionen US-Dollar erreichen.

Das Segment der Einzelhandelsapotheken wird bis 2031 voraussichtlich 1690,1 Millionen US-Dollar erreichen.

Das Erwachsenensegment wird bis 2031 voraussichtlich 2917,0 Millionen US-Dollar erreichen.

Das männliche Segment wird bis 2031 voraussichtlich 1821,7 Millionen US-Dollar erreichen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,37 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Schlaflosigkeitstherapeutika tätig sind, gehören Jazz Pharmaceuticals plc, Sanofi S.A., Takeda Pharmaceutical Company Limited., Natrol, LLC., Idorsia Pharmaceuticals Ltd, Merck & Co., Inc., Eisai Co., Ltd., SUSMED, Inc, BigHealth, Eli Lilly and Company, Pfizer Inc. und dsm-firmenich.

Die zunehmende Akzeptanz vondigitale Therapeutikaund die kognitive Verhaltenstherapie bei Schlaflosigkeit (CBT-I) verändert die Behandlungsansätze und bietet nicht-invasive und langfristige Managementlösungen. Unterstützende Gesundheitsrichtlinien, erhöhte Investitionen in die Schlafforschung und die Integration künstlicher Intelligenz (KI) in die Schlafverfolgung und Therapiebereitstellung tragen ebenfalls zur positiven Entwicklung des Marktes bei.

Im April 2024 gaben dsm-firmenich und Oz Medicann Group (OMG) Pharma ihre strategische Zusammenarbeit bekannt, um die Entwicklung von oral dispergierbaren Tabletten auf Cannabidiol (CBD)-Basis gegen Schlaflosigkeit voranzutreiben. Diese Zusammenarbeit zielt darauf ab, das weltweit erste behördlich zugelassene CBD-Schlafmedikament auf den Markt zu bringen und damit die Rolle von dsm-firmenich in der Cannabinoidforschung und patientenorientierten Innovation zu stärken.

Steigende Prävalenz von Schlaflosigkeit

Der Markt wird durch die steigende Prävalenz von Schlaflosigkeit und Schlafstörungen angetrieben, die weltweit zu einem wachsenden Problem der öffentlichen Gesundheit geworden sind. Moderne Veränderungen des Lebensstils, darunter erhöhter Stress, Angstzustände und die Nutzung digitaler Bildschirme, haben erheblich zu Schlafstörungen beigetragen.

Darüber hinaus treibt die alternde Bevölkerung, die aufgrund physiologischer Veränderungen und komorbider Erkrankungen anfälliger für Schlafstörungen ist, die Marktnachfrage weiter an.Die Auswirkungen von Schichtarbeit, unregelmäßigen Schlafplänen und psychischen Störungen haben auch zu einem Anstieg der Fälle von Schlaflosigkeit in verschiedenen Bevölkerungsgruppen geführt.

Mehrere Menschen suchen nach wirksamen therapeutischen Lösungen, da das Bewusstsein für die langfristigen Gesundheitsrisiken, die mit schlechtem Schlaf einhergehen, wie Herz-Kreislauf-Erkrankungen, kognitiver Verfall und geschwächte Immunfunktion, zunimmt.Diese zunehmende Belastung durch Schlaflosigkeit beschleunigt die Nachfrage nach pharmakologischen und nicht-pharmakologischen Behandlungen und treibt das Marktwachstum voran.

Sicherheitsbedenken und Abhängigkeitsrisiken

Die größten Herausforderungen auf dem Markt für Schlaflosigkeitstherapeutika sind die langfristigen Sicherheitsbedenken und Abhängigkeitsrisiken im Zusammenhang mit pharmakologischen Behandlungen. Viele verschreibungspflichtige Schlafmittel wie Benzodiazepine und Nicht-Benzodiazepin-Beruhigungsmittel sind mit Nebenwirkungen wie Tagesschläfrigkeit, kognitiven Beeinträchtigungen und Suchtpotenzial verbunden, was zu einer behördlichen Prüfung und einer eingeschränkten Anwendung führt.

Eine mögliche Lösung liegt in der Entwicklung sichererer Alternativen wie Orexin-Rezeptor-Antagonisten, Melatonin-basierter Therapien und digitaler Therapeutika wie der kognitiven Verhaltenstherapie bei Schlaflosigkeit (CBT-I), die nicht gewohnheitsbildende und nachhaltige Behandlungsmöglichkeiten bieten.

KI-gesteuerte digitale Lösungen und OTC-Schlafmittel

Der Markt entwickelt sich mit dem Aufkommen KI-gesteuerter digitaler Gesundheitslösungen und der wachsenden Nachfrage nach rezeptfreien und natürlichen Schlafmitteln. KI-gestützte CBT-I-Programme, tragbare Schlaf-Tracker und virtuelle Therapieplattformen verbessern personalisierte Behandlungsmöglichkeiten.

Gleichzeitig greifen Verbraucher aufgrund ihrer Zugänglichkeit und vermeintlichen Sicherheit zu Melatoninpräparaten, pflanzlichen Heilmitteln und nutrazeutischen Schlafmitteln. Dieser Trend treibt Innovationen bei rezeptfreien Schlaflösungen voran und erhöht die Verfügbarkeit im Einzelhandel und auf Online-Plattformen.

Im November 2024 führte Sleepinox.com ein natürliches Schlafergänzungsmittel ein, das von Anästhesisten entwickelt wurde, um die Schlafqualität zu verbessern. Es enthält Borretsch, Ashwagandha, Magnesiumglycinat und Baldrianwurzel (10:1-Konzentrat) – eine wissenschaftlich fundierte Mischung, die die Entspannung fördert, Stress reduziert und einen tiefen, erholsamen Schlaf unterstützt.

Schnappschuss des Marktberichts über Schlaflosigkeitstherapeutika

Nach Therapietyp (pharmakologische Therapie, nicht-pharmakologische Therapie): Das Segment der pharmakologischen Therapie erwirtschaftete im Jahr 2023 1661,6 Millionen US-Dollar, was auf den weit verbreiteten Einsatz verschreibungspflichtiger Schlafmittel und die kontinuierliche Entwicklung neuartiger Hypnotika mit verbesserter Wirksamkeit und Sicherheit zurückzuführen ist.

Nach Verabreichungsweg (oral, injizierbar): Das orale Segment hatte im Jahr 2023 einen Marktanteil von 78,92 %, da die Patienten Bequemlichkeit, einfache Verabreichung und die Verfügbarkeit einer breiten Palette oraler Medikamente gegen Schlaflosigkeit stark bevorzugen.

Nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken): Das Segment der Einzelhandelsapotheken wird bis 2031 voraussichtlich 1690,1 Millionen US-Dollar erreichen, da rezeptfreie und verschreibungspflichtige Schlafmittel zunehmend über stationäre Apotheken und Kettenapotheken zugänglich sind.

Nach Patientenpopulationstyp (Erwachsene, Geriatrie, Pädiatrie): Das Erwachsenensegment wird bis 2031 voraussichtlich 2917,0 Millionen US-Dollar erreichen, da Schlaflosigkeit unter Berufstätigen und Personen, die unter lebensstilbedingtem Stress und Ängsten leiden, häufig auftritt.

Nach Geschlecht des Patienten (männlich, weiblich, andere): Das Männersegment hatte im Jahr 2023 einen Marktanteil von 52,06 %, da häufiger Fälle von Schlafstörungen im Zusammenhang mit beruflichem Stress, Lebensgewohnheiten und einer größeren Wahrscheinlichkeit, eine pharmakologische Behandlung in Anspruch zu nehmen, gemeldet wurden.

Markt für SchlaflosigkeitstherapeutikaRegionale Analyse

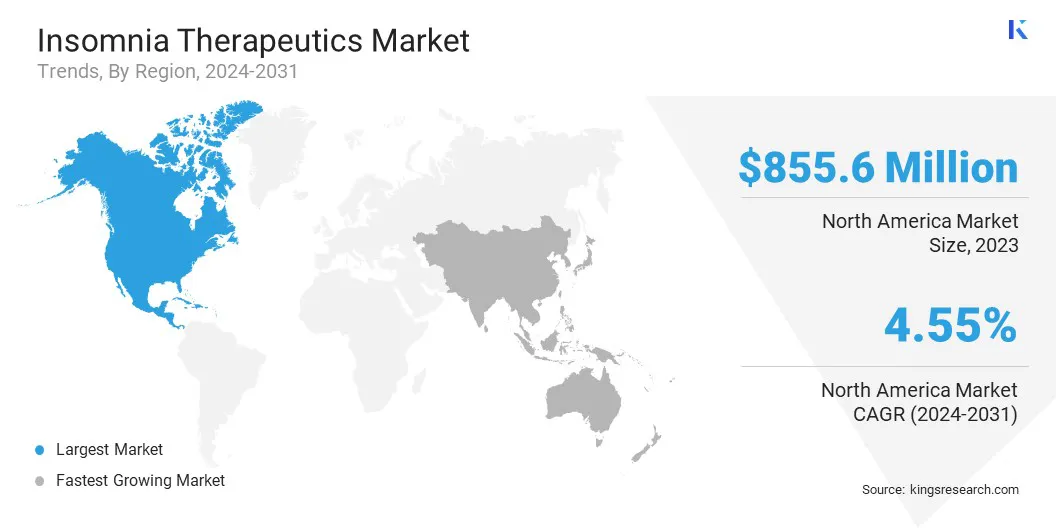

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika hatte im Jahr 2023 einen Anteil von 34,99 % am Markt für Schlaflosigkeitstherapeutika mit einer Bewertung von 855,6 Millionen US-Dollar. Die Marktbeherrschung dieser Region wird auf die hohe Prävalenz von Schlaflosigkeit, das zunehmende Bewusstsein für Schlafstörungen und die weit verbreitete Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten zurückgeführt.

Die starke Präsenz führender Pharmaunternehmen, kontinuierliche Forschungs- und Entwicklungsaktivitäten (F&E) und die schnelle Einführung digitaler Therapeutika stärken das Marktwachstum zusätzlich.

Darüber hinaus tragen günstige Gesundheitspolitik, hohe Gesundheitsausgaben und ein gut ausgebautes Vertriebsnetz zur Marktexpansion in Nordamerika bei.Der zunehmende Einsatz verschreibungspflichtiger Schlafmittel, kognitiver Verhaltenstherapie bei Schlaflosigkeit (CBT-I) und KI-gesteuerter Schlaf-Tracking-Lösungen unterstützen ebenfalls den Marktfortschritt.

Im März 2024 wurde laut der von der American Academy of Sleep Medicine finanzierten Umfrage bei 12 % der amerikanischen Bevölkerung chronische Schlaflosigkeit festgestellt. Die Ergebnisse verdeutlichen die zunehmende Belastung durch Schlafstörungen und die wachsende Nachfrage nach wirksamen therapeutischen Lösungen.

Der Markt im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer signifikanten jährlichen Wachstumsrate von 5,37 % wachsen, was auf die Urbanisierung, veränderte Lebensstile und zunehmende Fälle von Schlafstörungen im Zusammenhang mit Stress und unregelmäßigen Arbeitsplänen zurückzuführen ist.

Die wachsende geriatrische Bevölkerung, insbesondere in China und Japan, sowie eine wachsende Mittelschichtbevölkerung mit zunehmendem Gesundheitsbewusstsein steigern die Nachfrage nach Therapeutika gegen Schlaflosigkeit.

Darüber hinaus tragen der Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in die Behandlung von Schlafstörungen und die Verfügbarkeit sowohl pharmakologischer als auch nicht-pharmakologischer Therapien zur Marktexpansion in der Region bei. Die zunehmende Akzeptanz vondigitale GesundheitLösungen und Online-Apotheken spielen auch eine entscheidende Rolle bei der Verbesserung der Zugänglichkeit von Behandlungen im gesamten asiatisch-pazifischen Raum.

Regulatorische Rahmenbedingungen

In den USA, reguliert die Food and Drug Administration (FDA) Schlaflosigkeitstherapeutika im Rahmen des Center for Drug Evaluation and Research (CDER). Verschreibungspflichtige Schlafmittel durchlaufen ein strenges NDA-Verfahren (New Drug Application), einschließlich klinischer Studien zur Sicherheit und Wirksamkeit.

In EuropaDie Europäische Arzneimittel-Agentur (EMA) reguliert Schlaflosigkeitstherapeutika im Rahmen des Ausschusses für Humanarzneimittel (CHMP). Verschreibungspflichtige Medikamente werden im Rahmen des Zentralverfahrens bewertet und müssen für die Verwendung in allen EU-Mitgliedstaaten zugelassen werden.

Wettbewerbslandschaft

Wichtige Marktteilnehmer konzentrieren sich auf Produktinnovationen, strategische Partnerschaften, behördliche Genehmigungen und Marktexpansion, um ihre Marktpositionen zu stärken. Unternehmen investieren aktiv in Forschung und Entwicklung, um neuartige Therapeutika mit verbesserter Wirksamkeit, geringeren Nebenwirkungen und alternativen Wirkmechanismen einzuführen, wie etwa Orexin-Rezeptor-Antagonisten und Melatonin-Rezeptor-Agonisten.

Fusionen, Übernahmen und Kooperationen mit Biotechnologieunternehmen und Forschungseinrichtungen sind gängige Strategien, um die Arzneimittelentwicklung zu beschleunigen und Zugang zu fortschrittlichen Technologien zu erhalten. Viele Marktteilnehmer bauen auch ihre Präsenz in Schwellenländern durch Vertriebsvereinbarungen und Lokalisierungsstrategien aus, um die wachsende Nachfrage nach Behandlungen gegen Schlaflosigkeit zu bedienen.

Die Einführung digitaler Therapeutika und kognitiver Verhaltenstherapie bei Schlaflosigkeit (CBT-I) gewinnt an Bedeutung und veranlasst Unternehmen, in KI-gesteuerte Schlaflösungen, mobile Gesundheitsanwendungen und tragbare Schlafüberwachungsgeräte zu investieren. Darüber hinaus wird der Fokus zunehmend auf Formulierungen mit verlängerter Wirkstofffreisetzung und Kombinationstherapien gelegt, um die Therapietreue der Patienten zu verbessern und langfristige Behandlungsoptionen bereitzustellen.

Im Oktober 2023 gaben Bod Science und dsm-firmenich ihre strategische Partnerschaft bekannt, um die Entwicklung einer CBD-basierten Behandlung von Schlaflosigkeit voranzutreiben. Die Zusammenarbeit folgt auf vielversprechende Ergebnisse klinischer Studien der Phase IIb, die die Wirksamkeit einer Cannabidiol-Formulierung bei der Linderung von Schlaflosigkeitssymptomen belegen. Die GMP CBD API von dsm-firmenich wird in der nächsten Kommerzialisierungsphase eine Schlüsselrolle spielen.

Wichtige Unternehmen im Markt für Schlaflosigkeitstherapeutika:

Im Dezember 2024, Shionogi & Co., Ltd. und Nxera Pharma Co., Ltd. gaben die Einführung von QUVIVIQ (Daridorexant) 25 und 50 mg in Japan als neue Behandlung für Erwachsene mit Schlaflosigkeit bekannt. Das Medikament, ein dualer Orexin-Rezeptor-Antagonist, bindet selektiv an OX1R- und OX2R-Rezeptoren, hemmt übermäßige Wachheit und fördert den Schlaf. Im Rahmen der Partnerschaft wird Shionogi den Vertrieb und Verkauf übernehmen, während Nxera Pharma Japan Co., Ltd. der Zulassungsinhaber bleibt.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Schlaflosigkeitstherapeutika im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.