Marktgröße, Anteil, Wachstum und Branchenanalyse für Krankenhausinformationssysteme, nach Typ (elektronische Gesundheitsakte, elektronische Krankenakte, Lösungen zur Patienteneinbindung, andere), nach Komponente (Software, Dienste), nach Bereitstellung (webbasiert, lokal, cloudbasiert), nach Endbenutzer und regionaler Analyse, 2025-2032

Seiten: 180 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Entwicklung und Bereitstellung integrierter Softwareplattformen zur Verwaltung medizinischer, administrativer, finanzieller und rechtlicher Abläufe in Krankenhäusern. Diese Systeme verwalten Patientenakten, klinische Arbeitsabläufe, Terminplanung, Abrechnung und Labordatenverarbeitung.

Der Markt umfasst verschiedene Module, darunter elektronische Gesundheitsakten (EHR), Pharmazie, Radiologie und Laborsysteme. Die Anwendungen erstrecken sich auf stationäre und ambulante Dienste, rationalisieren Krankenhausfunktionen und verbessern die Leistungserbringung. Der Bericht bietet eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum voraussichtlich beeinflussen wird.

Markt für KrankenhausinformationssystemeÜberblick

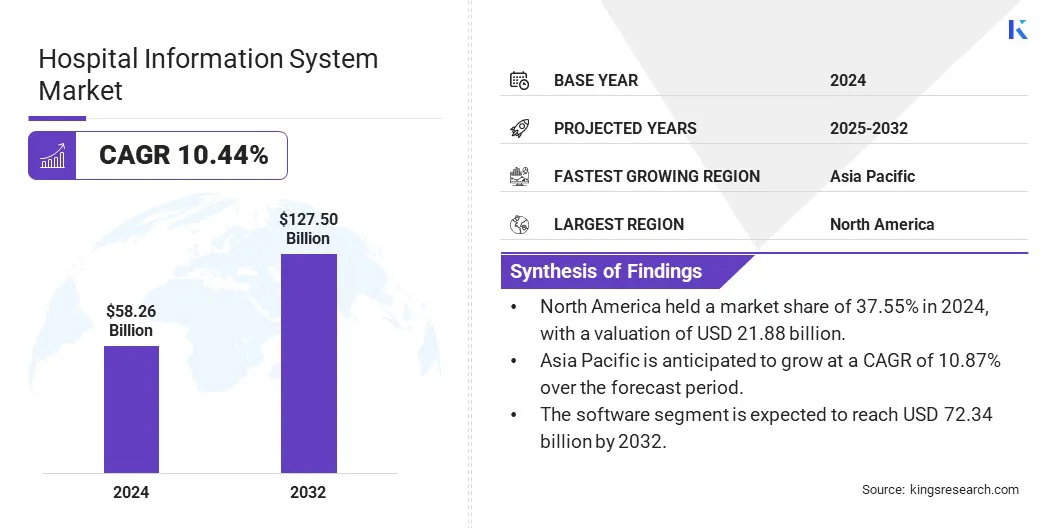

Die globale Marktgröße für Krankenhausinformationssysteme wurde im Jahr 2024 auf 58,26 Milliarden US-Dollar geschätzt und wird voraussichtlich von 63,61 Milliarden US-Dollar im Jahr 2025 auf 127,50 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,44 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch die zunehmende Akzeptanz von vorangetriebenelektronische Gesundheitsakte (EHR), die einen genauen Datenzugriff und eine optimierte Gesundheitsversorgung unterstützen. Die Ausweitung der Telemedizin und der Fernüberwachung von Patienten treibt die Nachfrage weiter voran, da Anbieter nach integrierten digitalen Tools suchen, um die Patientenversorgung in mehreren Umgebungen zu verwalten.

Zu den wichtigsten Unternehmen, die in der Branche der Krankenhausinformationssysteme tätig sind, gehören Cerner Corporation, Epic Systems Corporation, Allscripts Healthcare, LLC., NantHealth, Inc., Medical Information Technology, Inc., McKesson Corporation, Siemens, General Electric Company, Koninklijke Philips N.V., Dedalus S.p.A., Infor, NXGN Management, LLC., eClinicalWorks, LLC., AdvancedMD, Inc. und Orion Health.

Das Wachstum des Marktes wird durch die zunehmende Notwendigkeit vorangetrieben, große Mengen an Patientendaten effizient zu verwalten. Krankenhäuser benötigen nahtlose digitale Plattformen, um Krankenakten schnell erfassen, speichern und darauf zugreifen zu können.

Dies verbessert die klinische Entscheidungsfindung und reduziert Fehler. Da sich Gesundheitsdienstleister auf Genauigkeit und zeitnahe Versorgung konzentrieren, werden Krankenhausinformationssysteme für die Rationalisierung des Datenflusses zwischen den Abteilungen und die Verbesserung der Gesamtbetriebseffizienz unerlässlich.

Im März 2025 startete der Health Service Executive (HSE) Irlands die HSE Health App im Rahmen der Digital For Care-Initiative. Die App ist über MyGov-Konten für Personen ab 16 Jahren zugänglich und ermöglicht es Benutzern, Medikamente und Krankenkarten zu speichern, auf Impfprotokolle zuzugreifen und Informationen zu HSE-Diensten anzuzeigen. Ziel ist es, Patientenakten zu digitalisieren und die Zugänglichkeit und Effizienz der Gesundheitsversorgung zu verbessern.

Wichtigste Highlights

Die Größe der Branche der Krankenhausinformationssysteme wurde im Jahr 2024 auf 58,26 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 10,44 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 37,55 % bei einer Bewertung von 21,88 Milliarden US-Dollar.

Das Segment der elektronischen Patientenakten erwirtschaftete im Jahr 2024 einen Umsatz von 21,88 Milliarden US-Dollar.

Bis 2032 soll das Softwaresegment 72,34 Milliarden US-Dollar erreichen.

Das webbasierte Segment sicherte sich im Jahr 2024 den größten Umsatzanteil von 47,44 %.

Die Diagnosezentren dürften im Prognosezeitraum mit einer robusten jährlichen Wachstumsrate von 10,79 % wachsen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,87 % wachsen.

Der Markt für Krankenhausinformationssysteme wächst aufgrund der weit verbreiteten Einführung elektronischer Patientenakten stetig. EHR-Systeme helfen bei der Digitalisierung von Patientengeschichten, Diagnosen und Behandlungsplänen und vereinfachen so die Dokumentation.

Diese Umstellung von Papierakten auf digitale Akten verbessert die Patientensicherheit und die Einhaltung von Vorschriften. Wachsende staatliche Auflagen und Anreize für die Nutzung von EHR steigern die Nachfrage nach Krankenhausinformationssystemen, die mit fortschrittlichen EHR-Funktionen ausgestattet sind.

Im März 2025 stellte InterSystems auf der HIMSS25 Global Health Conference IntelliCare vor, ein KI-gestütztes EHR-System. IntelliCare basiert auf der TrakCare-Plattform und integriert generative KI, um klinische Arbeitsabläufe zu rationalisieren, den Verwaltungsaufwand zu reduzieren und die Patienteninteraktionen zu verbessern. Zu den Funktionen gehören Echtzeitdokumentation, Verarbeitung natürlicher Sprache und automatische Generierung von Abrechnungscodes. Das System ist derzeit in Ländern wie Australien, Chile, Indonesien, Saudi-Arabien, Neuseeland, Thailand und den Vereinigten Arabischen Emiraten verfügbar.

Marktherausforderung

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes

Eine große Herausforderung, die den Fortschritt des Marktes für Krankenhausinformationssysteme einschränkt, ist die Gewährleistung der Sicherheit und des Datenschutzes von Patientendaten. Mit zunehmender Digitalisierung sind Systeme zunehmend anfällig für Cyber-Bedrohungen, Datenschutzverletzungen und unbefugten Zugriff. Aufgrund der Sensibilität medizinischer Informationen gibt dies bei Gesundheitsdienstleistern und Patienten Anlass zur Sorge.

Um dieser Herausforderung zu begegnen, verstärken Unternehmen ihre Verschlüsselungsprotokolle, führen die Multi-Faktor-Authentifizierung ein und halten regionalspezifische Datenschutzgesetze wie HIPAA und DSGVO ein. Regelmäßige Sicherheitsüberprüfungen, Mitarbeiterschulungen und fortschrittliche Tools zur Bedrohungserkennung werden implementiert, um Daten zu schützen und Vertrauen in digitale Gesundheitssysteme aufzubauen.

Markttrend

Ausbau der Telemedizin und Patientenfernüberwachung

Das schnelle Wachstum der Telemedizin und Fernüberwachung steigert die Nachfrage nach integrierten digitalen Plattformen und unterstützt das Wachstum des Marktes für Krankenhausinformationssysteme. HIS-Plattformen unterstützen virtuelle Konsultationen, Ferndatenerfassung und kontinuierliche Patientenüberwachung. Diese Funktionen erweitern den Zugang zur Gesundheitsversorgung über den Krankenhausbereich hinaus und positionieren Krankenhausinformationssysteme als wesentliche Bestandteile der modernen Gesundheitsversorgung.

Im März 2025 erhielt LifeSignals die FDA 510(k)-Zulassung für sein UbiqVue 2A Multiparametersystem und markierte damit einen bedeutenden Meilenstein in der kontinuierlichen drahtlosen Patientenüberwachung. Das System kann zu Hause, an entfernten Orten und im Krankenhaus eingesetzt werden, um die physiologischen Daten der Patienten kontinuierlich zu überwachen, die Patientensicherheit zu erhöhen und mühsame und möglicherweise ungenaue Stichproben zu ersetzen.

Schnappschuss des Marktberichts für Krankenhausinformationssysteme

Segmentierung

Details

Nach Typ

Elektronische Patientenakte, elektronische Patientenakte, Lösungen zur Patienteneinbindung, andere

Nach Komponente

Software, Dienstleistungen

Durch Bereitstellung

Webbasiert, lokal, cloudbasiert

Vom Endbenutzer

Krankenhäuser und ambulante Dienste, Diagnosezentren, akademische und Forschungsinstitute

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Typ (elektronische Gesundheitsakte, elektronische Krankenakte, Patienteneinbindungslösungen und andere): Das Segment der elektronischen Patientenakte erwirtschaftete im Jahr 2024 21,88 Milliarden US-Dollar aufgrund seiner entscheidenden Rolle bei der Zentralisierung von Patientendaten, der Verbesserung der Pflegekoordination und der Verbesserung der klinischen Entscheidungsfindung in allen Gesundheitseinrichtungen.

Nach Komponente (Software und Dienstleistungen): Das Softwaresegment hatte im Jahr 2024 einen Anteil von 57,44 %, was auf seine entscheidende Rolle bei der Ermöglichung eines effizienten Datenmanagements, einer nahtlosen Integration und einer verbesserten klinischen Entscheidungsfindung in allen Gesundheitseinrichtungen zurückzuführen ist.

Nach Einsatz (webbasiert, lokal und cloudbasiert): Das webbasierte Segment wird bis 2032 voraussichtlich 59,08 Milliarden US-Dollar erreichen, was auf den einfachen Zugang, die geringeren Vorabkosten und die Skalierbarkeit zurückzuführen ist, die dem Bedarf von Gesundheitsdienstleistern an flexiblen und effizienten digitalen Lösungen entsprechen.

Nach Endbenutzern (Krankenhäuser und ambulante Dienste, Diagnosezentren sowie akademische und Forschungsinstitute): Das Segment der Diagnosezentren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 79 % wachsen, was größtenteils auf die hohe Nachfrage nach effizienter Datenverwaltung und schneller Berichterstattung zur Unterstützung genauer und zeitnaher Diagnosen zurückzuführen ist.

Markt für KrankenhausinformationssystemeRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Krankenhausinformationssystemen in Nordamerika lag im Jahr 2024 bei rund 37,55 % und wurde auf 21,88 Milliarden US-Dollar geschätzt. Nordamerikas ausgereiftes Ökosystem für elektronische Gesundheitsakten (EHR) mit weit verbreiteter Implementierung in Krankenhäusern und Kliniken hat zu einer starken Nachfrage nach Krankenhausinformationssystemen geführt.

Die vorhandene Infrastruktur unterstützt die Integration erweiterter Module und ermöglicht Anbietern so die Rationalisierung ihrer Abläufe. Darüber hinaus investieren Krankenhäuser in Nordamerika angesichts der zunehmenden Cyber-Bedrohungen stark in sichere IT-Systeme. Die Nachfrage nach Krankenhausinformationssystemen, die fortschrittliche Verschlüsselung, Zugangskontrolle und Prüffunktionen bieten, steigt und unterstützt die regionale Marktexpansion.

Im Januar 2025 schlug das US-Gesundheitsministerium (HHS) bedeutende Überarbeitungen der HIPAA-Sicherheitsregel vor, was die erste seit über einem Jahrzehnt war. Die vorgeschlagenen Änderungen zielen darauf ab, die Cybersicherheitsmaßnahmen zu stärken, einschließlich der obligatorischen Multi-Faktor-Authentifizierung, verbesserter Verschlüsselungsstandards und regelmäßiger Risikobewertungen. Diese Updates reagieren auf die zunehmenden Cyber-Bedrohungen, die sich gegen Gesundheitseinrichtungen richten.

Die Branche der Krankenhausinformationssysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 10,87 % wachsen. Regierungen im asiatisch-pazifischen Raum starten strukturierte digitale Gesundheitsmissionen und E-Health-Initiativen, um öffentliche Krankenhäuser zu modernisieren.

Diese Programme umfassen häufig den Einsatz elektronischer Gesundheitsakten, cloudbasierter Plattformen und Gesundheitsdatennetzwerke. Die Einbindung öffentlicher Institutionen in die Entwicklung digitaler Infrastruktur führt zu einer stetigen Nachfrage nach Krankenhausinformationssystemen.

Im September 2024 berichtete SingHealth in Singapur, dass es bis August 2024 in seinen Krankenhäusern und Polikliniken über 69.000 Videokonsultationen durchgeführt habe. Im Rahmen seiner Telemedizin-Erweiterung plant der kommende Eastern General Hospital Campus die Einführung virtueller Stationen bis 2026, vier Jahre vor der vollständigen Inbetriebnahme. Die Pflege erfolgt durch Telekonsultationen und Fernüberwachung.

Darüber hinaus übernehmen mehrere große Krankenhäuser im asiatisch-pazifischen Raum intelligente Krankenhausmodelle und integrieren Technologie auf allen Pflegeebenen. Der Wandel hin zu einer intelligenten Infrastruktur beschleunigt den HIS-Einsatz in modernen Einrichtungen.

Regulatorische Rahmenbedingungen

Die USAsetzt den Health Insurance Portability and Accountability Act (HIPAA) durch, der strenge Regeln zum Schutz der Gesundheitsdaten von Patienten und zur Sicherung elektronischer Gesundheitsakten festlegt. Der Health Information Technology for Economic and Clinical Health (HITECH) Act fördert die Einführung elektronischer Gesundheitsakten weiter und verschärft die Datenschutz- und Meldepflichten bei Verstößen.

Die der Europäischen UnionDie Datenschutz-Grundverordnung (DSGVO) bietet einen umfassenden Rahmen zum Schutz personenbezogener Gesundheitsdaten und konzentriert sich dabei auf Einwilligung, Datenminimierung und individuelle Rechte. Die Medizinprodukteverordnung (MDR) undIn-vitro-DiagnostikDie Verordnung (IVDR) regelt die Softwaresicherheit und Cybersicherheit, die in Krankenhausinformationssystemen verwendet wird.

ChinasZu den Vorschriften für Gesundheitsdaten gehören die National Health Care Big Data Standards, die Datenklassifizierung, Verschlüsselung und Sicherungsprotokolle zum Schutz von Gesundheitsinformationen definieren. Die National Medical Products Administration gibt Richtlinien für medizinische Software mit künstlicher Intelligenz heraus, einschließlich Krankenhausinformationssystemen mit KI-Komponenten, um Compliance und Sicherheit zu gewährleisten.

IndiensDer Information Technology Act 2000 legt den rechtlichen Rahmen für die Sicherheit elektronischer Daten fest, einschließlich der Gesundheitsinformationen von Patienten. Die National Medical Device Policy 2023 konzentriert sich auf die Qualität und Standardisierung medizinischer Geräte, einschließlich Krankenhausinformationssystemen, um Zuverlässigkeit und Sicherheit zu gewährleisten. Diese Vorschriften leiten die sichere digitale Transformation des Gesundheitsdatenmanagements in Indiens Krankenhaussystemen.

Wettbewerbslandschaft

Prominente Akteure in der Branche der Krankenhausinformationssysteme verfolgen Strategien wie die Integration von KI-gestützten Contact Centern, um den Front-Office-Betrieb zu rationalisieren. Diese Lösungen sind darauf ausgelegt, Aufgaben wie die Terminplanung, die Bearbeitung von Rezepten und routinemäßige Patientenanfragen ohne manuelles Eingreifen zu verwalten.

Dieser Ansatz hilft Gesundheitsdienstleistern, die Effizienz ihrer Arbeitsabläufe zu verbessern, die Patientenunterstützung zu verbessern und den Verwaltungsaufwand zu reduzieren. Durch die Konzentration auf intelligente Automatisierung und Echtzeitkommunikation steigern Unternehmen den Wert von Krankenhausinformationssystemen im klinischen Alltag.

Im Oktober 2024 stellte eClinicalWorks healow Genie vor, ein KI-gestütztes Contact Center, das in sein EHR-System integriert ist. Diese Lösung bietet rund um die Uhr Support durch Sprach-, Text- und Chatbot-Interaktionen und erledigt Aufgaben wie die Terminplanung, das Nachfüllen von Rezepten und die Beantwortung häufiger Patientenanfragen. Durch die Automatisierung dieser Front-Office-Funktionen möchte healow Genie die Patienteneinbindung verbessern, die Arbeitsbelastung des Personals reduzieren und die betriebliche Effizienz für Gesundheitsdienstleister verbessern.

Liste der wichtigsten Unternehmen im Markt für Krankenhausinformationssysteme:

Im Februar 2025, AdvancedMD hat seine Produktversion Winter 2025 eingeführt und über 20 Updates für seine Praxismanagement-, EHR- und Patienteneinbindungsplattformen eingeführt. Zu den wichtigsten Verbesserungen gehörten verbesserte Patienten- und Verantwortlichenkarten, die darauf ausgelegt sind, Verwaltungsaufgaben zu rationalisieren und das Benutzererlebnis für unabhängige Arztpraxen zu verbessern.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Krankenhausinformationssysteme im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.