Der Markt umfasst Softwarelösungen, die Kommunikation, Datenintegration und Interoperabilität zwischen unterschiedlichen Informationssystemen im Gesundheitswesen erleichtern. Zu den wichtigsten Komponenten gehören die Integration von Unternehmensanwendungen, Messaging Middleware und Datenbank Middleware.

Der Markt deckt Dienstleistungen und Produkte ab und ermöglicht es den klinischen, finanziellen und administrativen Datenaustausch in Krankenhäusern, Labors und Gesundheitszahler. Sein Umfang umfasst elektronische Gesundheitsakten (EHR), Telemedizin und medizinische Bildgebungssysteme und unterstützt die Verbesserung der Effizienz der Workflows, der Einhaltung und der Entbindung der Patientenversorgung.

Der Bericht enthält Einblicke in die Kerntreiber des Marktwachstums, die durch eine eingehende Bewertung der Branchentrends und regulatorischen Rahmenbedingungen unterstützt werden.

Middleware Market im GesundheitswesenÜberblick

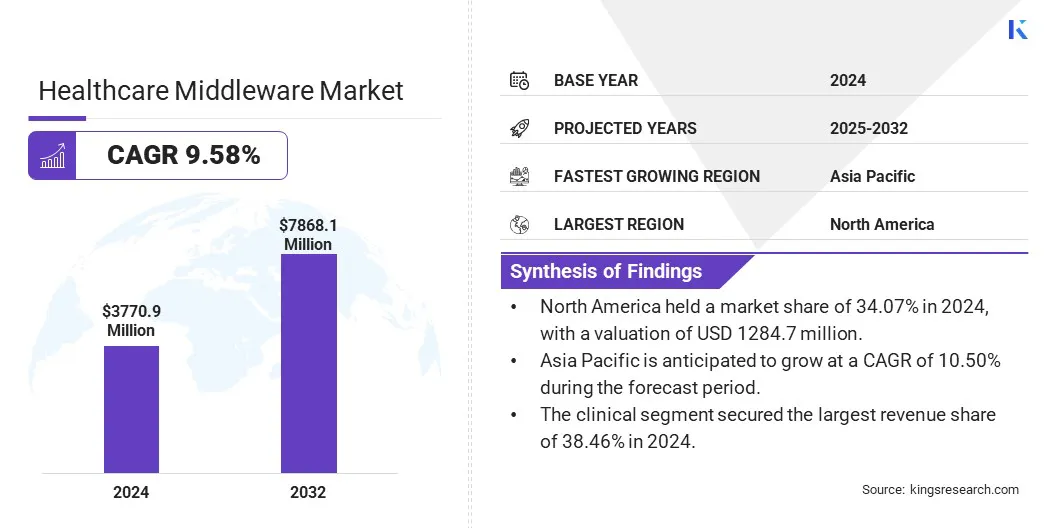

Die globale Marktgröße für das Gesundheitswesen im Gesundheitswesen wurde im Jahr 2024 mit 3770,9 Mio. USD geschätzt und wird voraussichtlich von 4123,4 Mio. USD im Jahr 2025 auf 7868,1 Mio. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 9,58% aufwies.

Steigende staatliche Investitionen und die wachsende Einführung integrierter EHR-Lösungen führen zum Wachstum des Marktes durch die Verbesserung der Interoperabilität und der Echtzeitdatenaustausch für verbesserte Patientenergebnisse vor.

Wichtige Markthighlights:

Die Marktgröße für Middleware im Gesundheitswesen wurde im Jahr 2024 mit 3770,9 Mio. USD aufgezeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 9,58% wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 34,07% mit einer Bewertung von 1284,7 Mio. USD.

Das Integration Middleware -Segment erzielte 2024 einen Umsatz von 1365,5 Mio. USD.

Das On-Premise-Segment wird voraussichtlich bis 2032 USD 2937,8 Mio. USD erreichen.

Das klinische Segment sicherte sich den größten Umsatzanteil von 38,46% im Jahr 2024.

Die Gesundheitsdienstleister sind im Prognosezeitraum für eine robuste CAGR von 9,86% bereit.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 10,50% wachsen.

Große Unternehmen, die in der Middleware-Branche im Gesundheitswesen tätig sind, sind Ehealth Technologies, McKesson Medical-Surgical Inc., GE Healthcare., NXgn Management, LLC., Intersystems Corporation, Oracle, Athenahealth, Siemens Healthcare Limited, Sap Sap SAP SAP SAP, Cloud-Softwares, Inc. Gruppe von Unternehmen.

Die steigende Einführung elektronischer medizinischer Aufzeichnungen (EHRs) in der gesamten Gesundheitseinrichtungen beschleunigt die Nachfrage nach fortschrittlichen Middleware -Lösungen. Diese Plattformen optimieren die Datenintegration, verbessern die Interoperabilität zwischen unterschiedlichen Systemen und gewährleisten den Zugriff in Echtzeit zu Patienteninformationen.

Darüber hinaus tanken die wachsenden regulatorischen Mandate für einen sicheren, standardisierten Datenaustausch die Nachfrage nach robuster Middleware nach verbesserten klinischen Ergebnissen und Betriebseffizienz.

Steigende staatliche Investitionen in die Gesundheitsinfrastruktur treiben den Markt erheblich. Die strategische Finanzierung der IT-Modernisierung im Gesundheitswesen stärkt die Ökosysteme für digitale Gesundheit und ermöglicht die nahtlose Datenintegration, Interoperabilität und Echtzeitanalysen in allen Gesundheitssystemen.

Diese Initiativen beschleunigen die Einführung fortschrittlicher IT -Lösungen, die effiziente klinische Arbeitsabläufe und verbesserte Patientenergebnisse ermöglichen.

Im April 2025 dieAmerican Medical Associationberichteten, dass die Gesundheitsausgaben der US -Gesundheitswesen im Jahr 2023 um 7,5% stiegen und 4,9 Billionen USD oder 14.570 USD pro Person erreichten. Die gesamten Gesundheitsausgaben machten 1723 17,6% des gesamten BIP aus.

Marktherausforderung

Komplexität bei der Integration fragmentierter IT -Ökosysteme im Gesundheitswesen

Der Markt für Middleware im Gesundheitswesen steht vor einer erheblichen Herausforderung bei der Integration unterschiedlicher IT -Systeme im Gesundheitswesen, der den nahtlosen Datenaustausch und Interoperabilität behindert. Legacy Infrastructure und fragmentierte Datenumgebungen behindern die Entscheidungsfindung in Echtzeit und die Koordination der Patientenversorgung.

Um dies zu beheben, investieren die Hersteller in fortschrittliche Middleware-Lösungen mit verbesserten Interoperabilitätsstandards, Cloud-basierten Architektur und api-gesteuerten Frameworks. Außerdem werden strategische Zusammenarbeit mit Gesundheitsdienstleistern und EHR -Anbietern verfolgt, um eine optimierte Integration zu gewährleisten.

Darüber hinaus konzentrieren sich die Hersteller auf skalierbare, modulare Plattformen, um verschiedene klinische Arbeitsabläufe und regulatorische Anforderungen zu erfüllen, wodurch die Effizienz der Systeme und die operative Kontinuität verbessert werden.

Markttrend

Förderung der klinischen Entscheidungsunterstützung durch integrierte EHR -Lösungen

Ein herausragender Trend auf dem Markt ist die zunehmende Einführung integrierter EHR -Lösungen zur Weiterentwicklung der klinischen Entscheidungsunterstützung.

Diese Verschiebung in Richtung verbesserter Interoperabilität und Echtzeitdatenaustausch ermöglicht es Gesundheitsdienstleistern, mühelos auf umfassende Patienteninformationen zuzugreifen. Es unterstützt genauere Diagnostik und personalisierte Behandlungspläne und unterstützt die Modernisierung von Systemen zur Ablieferung im Gesundheitswesen.

Im Januar 2025 führte Vim Care Insights ein, eine innovative Lösung, die patientenspezifische, umsetzbare Daten nahtlos in native EHR-Workflows integriert. Entwickelt, um die Genauigkeit der Diagnose zu verbessern und das Management der Pflegelücke zu rationalisieren.

Middleware Market Report Snapshot im Gesundheitswesen

Segmentierung

Details

Nach Typ

Integration Middleware (Enterprise Service Bus), Kommunikation Middleware (messagesorientierte Middleware, Multifunktionskommunikation Middleware, Remote-Prozeduraufrufe), Plattform Middleware (Anwendungsserver, Webportale und Server, Datenbank Middleware)

Durch Bereitstellung

Cloud-basiert, vor Ort, Hybrid

Durch Anwendung

Klinische, finanzielle, operative und administrative

Nach Typ (Integration Middleware, Communication Middleware, Plattform Middleware): Das Integration Middleware -Segment verdient 2024 USD 1365,5 Mio. USD, da er die nahtlose Interoperabilität zwischen unterschiedlichen Gesundheitssystemen ermöglicht, was den effizienten Datenaustausch für die Verbesserung der klinischen Ergebnisse und die regulatorische Einhaltung der Regulierung erleichtert.

Durch Bereitstellung (Cloud-basiert, vor Ort, Hybrid): Das On-Premise-Segment hielt 2024 37,70% des Marktes, aufgrund seiner erweiterten Datensicherheit, einer höheren Kontrolle über die Systeminfrastruktur und der Einhaltung strenger Gesundheitsvorschriften.

Nach Anwendung (klinische, finanzielle, operative und administrative): Das klinische Segment wird aufgrund des wachsenden Bedarfs an Echtzeitdatenintegration und Interoperabilität zur Unterstützung klinischer Entscheidungen, Patientenüberwachung und verbesserten Ergebnissen des Gesundheitswesens bis 2032 voraussichtlich bis 2032 USD 3029,2 Mio. USD erreichen.

Nach Endbenutzern (Gesundheitszahler, Gesundheitsdienstleister, Lebenswissenschaftsorganisationen, klinische Labors): Das Segment des Gesundheitswesens verdiente sich im Jahr 2024 auf 1407,8 Mio. USD, da die Nachfrage nach effizienten Ansprüchen, Datenmanagement und Integrationslösungen steigern, die die Betriebseffizienz und die Kostenkontrolle verbessern.

Middleware Market im GesundheitswesenRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von North America Healthcare Middleware lag im globalen Markt bei rund 34,07% mit einer Bewertung von 1284,7 Mio. USD. Diese Dominanz wird auf die hohe Prävalenz chronischer Krankheiten zurückgeführt, die eine fortgeschrittene IT -Infrastruktur für die IT -Infrastruktur erfordert, um klinische Arbeitsabläufe zu optimieren und die Patientenergebnisse zu verbessern.

Darüber hinaus steigt die zunehmende Einführung elektronischer medizinischer Aufzeichnungen (EHRs) in Verbindung mit erheblichen Investitionen in Interoperabilitätslösungen im Gesundheitswesen weiter. Darüber hinaus tragen günstige regulatorische Rahmenbedingungen und das Vorhandensein führender Marktteilnehmer zum Marktwachstum in der gesamten Region bei.

Im April 2025 berichtete das US -amerikanische National Institute for Health Care Management (NIHCM) über eine wachsende Belastung durch chronische Krankheiten und stellte fest, dass 90% der 4,5 Billionen USD für die US -Gesundheitsversorgung im Jahr 2022 der Behandlung von Personen mit chronischen körperlichen und psychischen Erkrankungen zugewiesen wurden.

Der asiatisch -pazifische Raum ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 10,50% bereit. Das Wachstum wird durch die schnelle Digitalisierung der Gesundheitsinfrastruktur und die zunehmende Investitionen in die IT -Investitionen angetrieben. Regierungsinitiativen unterstütztEhealthDie Erweiterung des Zugangs des Gesundheitswesens und die steigende Nachfrage nach integrierten klinischen Systemen beschleunigen das Marktwachstum weiter.

Darüber hinaus erhöht die wachsende Prävalenz chronischer Krankheiten und das Vorhandensein einer großen alternden Bevölkerung die Nachfrage nach einer effizienten Datenintegration und tanken die Nachfrage nach Middleware -Lösungen.

Regulatorische Rahmenbedingungen

In den USADas HIPAA -Gesetz der Krankenversicherung und Rechenschaftspflicht (HIPAA) erfordert die Middleware -Handhabung elektronischer Gesundheitsakten (EHRs) oder Patientendaten, um ihre Vorschriften einzuhalten. Es umfasst die Datenschutzregel zum Schutz der PHI, die Sicherheitsregel für EPHI-Schutzmaßnahmen und die Durchsetzungsregel, die Strafen für die Nichteinhaltung detailliert beschreiben.

In IndienDas Digital Persönliche Datenschutzgesetz (DPDPA), 2023, regelt alle digitalen Verarbeitung personenbezogener Daten, einschließlich sensibler Gesundheitsinformationen. Middleware-Lösungen, die an der Behandlung solcher Daten beteiligt sind, müssen die Einwilligungsbasis sicherstellen, geeignete Sicherheitsmaßnahmen implementieren und die Anforderungen an die Datenlokalisierung entsprechen.

Wettbewerbslandschaft

Der Middleware -Markt im Gesundheitswesen ist stark wettbewerbsfähig, da die Marktteilnehmer aktiv neue Produkte und strategische Technologien entwickeln. Wichtige Akteure führen fortschrittliche Integrationsplattformen und Interoperabilitätslösungen ein, um klinische Workflows zu optimieren und die Datenkonnektivität zu verbessern.

Darüber hinaus wird der Schwerpunkt auf Echtzeitdatenaustausch, Cloud-basierte Middleware und skalierbare Architekturen zunimmt, um die wachsende Nachfrage nach Gesundheitsdigitalisierung zu befriedigen. Diese Entwicklungen positionieren Anbieter, um ihre Marktpräsenz zu stärken und sich weiterentwickelnde regulatorische und operative Anforderungen für verschiedene Gesundheitsökosysteme zu erfüllen.

Im Mai 2025 implementierte Lungen- und Schlaf von Tampa Bay, Florida, heilige Genie eine innovative, EHR-Agnostic-Lösung für KI-angetriebene Contact Centre, die von EclinicalWorks entwickelt wurde. Mit Unterstützung von Text-, Chatbot- und Sprachanruf -Interaktionen können die Patienten den Patienten rund um die Uhr zugreifen und sie mit ihren Gesundheitsinformationen beschäftigen. Der AI -Agent übernimmt Aufgaben wie Terminplanung und Abrechnungsmanagement.

Wichtige Unternehmen im Gesundheitswesen Middleware Market:

Im November 2024Seide hat sich mit Franciscan Health zusammengetan, um ihre epischen elektronischen Gesundheitsakten (EHR) auf Microsoft Azure zu migrieren und zu verwalten. Diese strategische Bewegung positioniert die Gesundheit von Franziskanern als Führer der Gesundheitsbranche, die ihre Fähigkeit, wachsende Daten zu verwalten, die behördlichen Anforderungen zu erfüllen und künstliche Intelligenz zu nutzen. Es unterstützt die Bereitstellung einer fortschrittlichen Patientenversorgung und sorgt für eine nahtlose Erfahrung für Patienten, Anbieter und Zahler, während sie sich auf zukünftige Innovationen im Gesundheitswesen vorbereitet.

Im März 2024Ehealth Technologies stellte ein großes Upgrade seiner fortschrittlichen Technologieplattform vor. Durch die Einbeziehung der künstlichen Intelligenz (KI) zielt das Unternehmen darauf ab, die Behandlungszeiten der Patienten zu beschleunigen, indem die Effizienz des Sammelns, Organisierens und Bereitstellens umfassender Krankengeschichte für Gesundheitsdienstleister verbessert wird.

eclinicalworks kündigte das an

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Middleware -Markt für das Gesundheitswesen im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.