GPU als Dienstleistungsmarktgröße, Aktien, Wachstums- und Branchenanalyse, nach Servicemodell (Infrastruktur als Service, Plattform als Service), nach Service -Modus (Public GPU Cloud, private GPU Cloud), nach Unternehmensgröße, nach branchenerbender vertikaler und regionaler Analyse, Analyse, Analyse, Analyse, 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Auf dem Markt beinhaltet die Bereitstellung von Cloud-basierten Zugriff auf Grafikverarbeitungseinheiten (GPU) für Hochleistungs-Computeraufgaben. Es unterstützt Prozesse wie maschinelles Lernmodelltraining, wissenschaftliche Simulation, Bildwiedergabe und Echtzeitdatenanalysen.

Zu den wichtigsten Anwendungen gehören autonome Fahrsysteme, pharmazeutische Modellierung, Videowiedergabe und finanzielle Prognose. Dieses Modell ermöglicht die skalierbare Rechenleistung, um die Nachfrage nach Forschungsinstitutionen, Unternehmen und Entwicklern zu erhalten. Der Bericht enthält eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum beeinflussen wird.

GPU als DienstleistungsmarktÜberblick

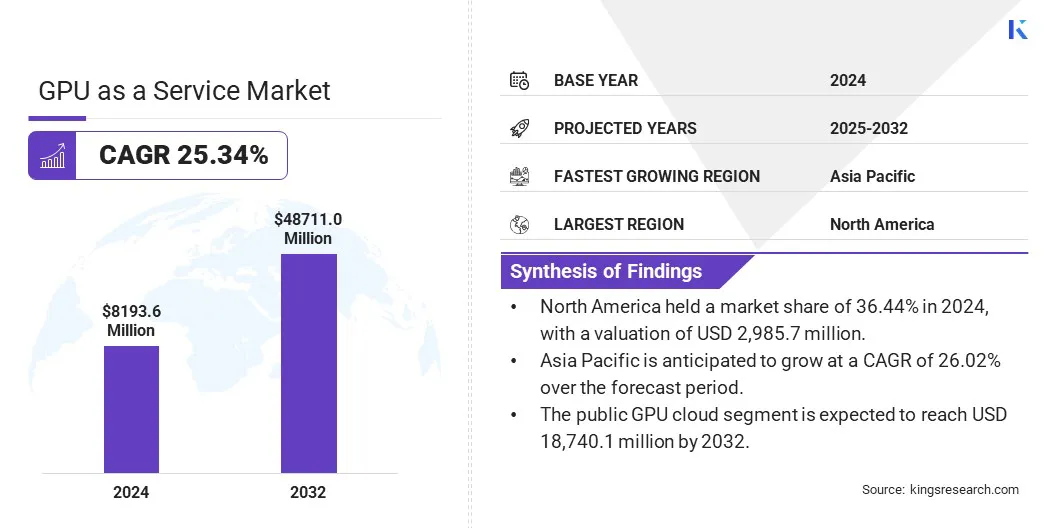

Die globale GPU als Dienstleistungsmarktgröße wurde im Jahr 2024 mit 8.193,6 Mio. USD bewertet und wird voraussichtlich bis 2032 von 10.024,1 Mio. USD im Jahr 2025 auf 48.711,0 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 25,34% aufwies.

Der Markt wird von der steigenden Einführung von Cloud-Gaming-Plattformen beeinflusst, für die ein leistungsstarkes Computing für Echtzeit-Rendering und Streaming erforderlich ist. Darüber hinaus schafft das Wachstum der Virtualisierung des Rechenzentrums die Nachfrage nach skalierbaren GPU -Ressourcen und ermöglicht es Unternehmen, komplexe Workloads effizient auszuführen, ohne in physische Infrastruktur zu investieren.

Major companies operating in the GPU as a Service industry are Amazon Web Services, Inc., Microsoft Corporation, NVIDIA, IBM, Oracle, Google LLC, Alibaba Cloud, CoreWeave, Inc., Vultr, Lambda Labs, Inc., Paperspace Co., Linode LLC, Advanced Micro Devices, Inc., Intel Corporation, and Qualcomm Technologies, Inc.

Das schnelle Wachstum künstlicher Intelligenz und Anwendungen für maschinelles Lernen hat die Nachfrage nach Ressourcen für Hochleistungs-Computer erhöht. Organisationen verwenden GPU-beschleunigte Cloud-Dienste, um Deep-Learning-Modelle zu schulen und große Datenmengen effizient zu verarbeiten. Diese Verschiebung treibt die Markterweiterung vor, indem die skalierbare Infrastruktur ohne schwere Kapitalinvestitionen in physische GPUs ermöglicht wird.

Im März 2025 hat die ORIX Rentec Corporation mit Cloud4C -Diensten zusammengearbeitet, um einen GPU -Cloud -Service zu starten, der darauf abzielt, die KI -Operationen für Unternehmen zu unterstützen. Der Service bietet ein umfassendes Paket, einschließlich GPUs und der notwendigen IT -Infrastruktur, um die KI zu erleichtern undmaschinelles LernenWorkloads.

Schlüsselhighlights

Die GPU als Dienstleistungsmarktgröße wurde im Jahr 2024 mit 8.193,6 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 25,34% wachsen.

Nordamerika hielt 2024 einen Marktanteil von 36,44% mit einer Bewertung von 2.985,7 Mio. USD.

Die Infrastruktur als IAAS -Segment (Service) erzielte im Jahr 2024 einen Umsatz von 4.623,6 Mio. USD.

Das öffentliche GPU -Cloud -Segment wird voraussichtlich bis 2032 18.740,1 Mio. USD erreichen.

Das Segment Large Enterprises sicherte sich 2024 den größten Umsatzanteil von 56,68%.

Das Gaming -Segment wird voraussichtlich im Prognosezeitraum mit einer erstaunlichen CAGR von 28,64% wachsen.

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 26,02% wachsen.

Marktfahrer

Wachstum in der Virtualisierung der Rechenzentrum

Wenn sich Unternehmen in Richtung virtualisierter Rechenzentren verlagern, steigt die Notwendigkeit eines Remote -GPU -Zugriffs. Die virtuelle GPU -Technologie hilft Unternehmen, komplexe Berechnungen in virtuellen Umgebungen durchzuführen und die Hardwareabhängigkeit zu verringern.

Diese Entwicklung in der Infrastruktur beschleunigt das Wachstum des Marktes und ermöglicht Unternehmen, Rechenleistung über verteilte Netzwerke mit verbesserter Effizienz zu liefern.

Im September 2024 führten DRUT Technologies DX 3.0 ein, ein Softwaresystem, das die virtuelle Disaggregation für GPU -Server in Rechenzentrum ermöglicht. Diese Lösung ermöglicht die Erstellung isolierter GPU -Ressourcenpools über verteilte Server und optimiert die GPU -Auslastung für AI/ML -Anwendungen für Unternehmen.

Marktherausforderung

Hohe Betriebskosten der GPU -Infrastruktur

Eine erhebliche Herausforderung, die das Wachstum der GPU als Dienstleistungsmarkt einschränkte, sind die hohen Betriebskosten für die Verwaltung der GPU-basierten Cloud-Infrastruktur. Diese Kosten umfassen Energieverbrauch, Kühlsysteme und laufende Hardware -Upgrades.

Um diese Herausforderung zu befriedigen, verändern sich die wichtigsten Akteure in Richtung energieeffizienter GPU-Modelle, die Annahme von Workload-optimierten Ressourcenzuweisungen und verwenden Containerumgebungen zur Verbesserung der GPU-Nutzung.

Einige Anbieter investieren auch in Rechenzentren mit erneuerbarem Energiezentren und verwenden die Automatisierung, um die manuelle Intervention und Ausfallzeiten zu verringern. Diese Ansätze tragen dazu bei, die Gesamtkosten zu senken und die Serviceeffizienz zu verbessern, wodurch GPUAAs für ein breiteres Spektrum von Benutzern zunehmend zugänglich sind.

Markttrend

Steigende Einführung von Cloud -Gaming -Plattformen

Cloud -Gaming -Dienste hängen stark von leistungsstarken GPUs ab, um nahtlose Spielerlebnisse ohne lokale Hardware -Einschränkungen zu bieten. Dienstanbieter setzen GPUAAs ein, um hochwertige Spiele auf Geräten zu streamen, darunter Smartphones, Laptops und Fernseher.

Diese Nachfrage trägt erheblich zum Wachstum des Marktes bei, insbesondere bei Spiele, die den Benutzerzugriff ohne Hardware -Einschränkungen erweitern möchten.

Im Januar 2025 stellte Aethir seine dezentrale GPU -Cloud -Plattform ein, die AAA Gaming unterstützt. Die Plattform nutzt ein global verteiltes Netzwerk von GPUs, um ultra-niedrige Latenz- und hochwertige Visuals zu liefern, wodurch nahtlose Spiele auf Low-End-Geräten ohne Downloads oder Installationen nahtloses Spiele ermöglicht werden.

GPU als Service -Marktbericht Snapshot

Segmentierung

Details

Nach Servicemodell

Infrastruktur als Service (IAAS), Plattform als Service (PAAS)

Nach Service -Modus

Public GPU Cloud, private GPU -Cloud, Hybrid GPU Cloud

Nach Unternehmensgröße

Kleine und mittelgroße Unternehmen (KMU), große Unternehmen

Nach branchen vertikal

IT & Telecom, BFSI, Medien und Unterhaltung, Spiele, Automobile, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Servicemodell (Infrastruktur als Service (IAAS) und Plattform als Service (PAAS)): Die Infrastruktur als Service (IAAS) verdiente 4.623,6 Mio. USD im Jahr 2024 aufgrund seiner kostengünstigen Skalierbarkeit und dem Zugang zu hoher Performance-GPU-Ressourcen, ohne dass es sich um einen Anspruch auf einen nachgefragten Infrascture-Ressourcen handelt.

Nach dem Service-Modus (öffentliche GPU-Cloud, private GPU-Cloud und Hybrid-GPU-Cloud): Das öffentliche GPU-Cloud-Segment hielt 2024 einen Anteil von 47,33%, das durch seine Kosteneffizienz, einfache Skalierbarkeit und breite Zugänglichkeit für Unternehmen und Entwickler angetrieben wurde, die auf dem Voraussetzung mit hohem Durchlöser benötigen.

Nach Unternehmensgröße (kleine und mittelgroße Unternehmen (KMU) und große Unternehmen): Das Segment der großen Unternehmen wird voraussichtlich bis 2032 USD 26.485,7 Mio. USD erreichen, die durch ihre höhere Nachfrage nach skalierbaren Rechenleistung zur Unterstützung fortschrittlicher Arbeitsbelastungen in AI, Big-Data-Analysen und Unternehmensanwendungen angeheizt werden.

Durch Branchenvertikal (IT & Telecom, BFSI, Medien und Unterhaltung, Spiele, Automobile und andere): Das Gaming-Segment wächst im Prognosezeitraum auf eine erstaunliche CAGR von 28,64%, die weitgehend auf die konsistente Nachfrage nach hoher Performance-Grafikverarbeitung, Echtzeit-Rendern und skalierbaren Wolkenerfahrungen zugeordnet wurde.

GPU als DienstleistungsmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Die Nordamerika -GPU als Dienstleistungsmarktanteil lag im Wert von rund 36,44% im Wert von 2.985,7 Mio. USD. Nordamerikas reife Cloud Computing -Landschaft, angeführt von Anbietern wie AWS, Google Cloud und Microsoft Azure, stärkt die regionale Markterweiterung.

Diese Unternehmen erweitern ihre GPU-Angebote zur Unterstützung von KI-, Datenwissenschafts- und Unternehmens-Workloads. Die Verfügbarkeit robuster Cloud -Plattformen mit integrierten GPU -Diensten unterstützt den regionalen Markt.

Im Mai 2025 enthüllte Nvidia NVLink Fusion, eine Semicustom -Systeminitiative, die die Integration von CPUs und KI -Chips von Partnern wie Fujitsu und Qualcomm ermöglicht. Dieser Schritt zielt darauf ab, eine verbesserte Flexibilität bei der Entwicklung der KI -Infrastruktur zu bieten. Darüber hinaus führte das Unternehmen DGX Cloud Lepton vor, eine Softwareplattform, die einen zentralen Marktplatz für Cloud-basierte KI-Chip-Vermietungen erstellt und den Zugang zu GPU-Ressourcen für Entwickler und Cloud-Anbieter erleichtert.

Darüber hinaus investieren nordamerikanische Technologieunternehmen und Universitäten stark inkünstliche IntelligenzForschung. GPUAAs ist eine kritische Komponente für die laufenden Trainingsmodelle und Datenpipelines. Die kontinuierliche Nachfrage nach fortschrittlichen Rechenressourcen durch KI -Labors, Startups und Unternehmens -F & E -Teams trägt erheblich zur Expansion des Inlandsmarktes bei.

Die asiatisch -pazifische GPU als Dienstleistungsbranche wird im Prognosezeitraum mit einer robusten CAGR von 26,02% wachsen. Dieses schnelle Wachstum wird durch die Expansion der Cloud-Gaming-Branche angeheizt, die von einer großen mobilen Gaming-Population unterstützt wird. Spieleentwickler und Plattformanbieter wenden sich an GPUAAs, um hochwertige Grafiken und Gameplay mit geringer Latenz auf Cloud-Plattformen zu liefern.

Darüber hinaus ist der Aufstieg von Video-Streaming-, Überwachungs- und Kurzform-Inhaltsplattformen, die vom GPU-Computing für Codierung, Dekodierung und Analyse abhängen, das regionale Marktwachstum vor. Medien-, Telekommunikations- und Sicherheitsunternehmen nutzen GPUAAs, um große Volumina visueller Daten mit Geschwindigkeit und Genauigkeit zu verarbeiten, was erheblich zu dieser Expansion beiträgt.

Im Januar 2025 startete SK Telecom SKT GPUAAs im AI -Rechenzentrum in Gasan, Seoul, Südkorea. Dieser Service von NVIDIA H100 GPUs ermöglicht es Unternehmen, GPU -Ressourcen basierend auf ihren KI -Serviceanforderungen auszuwählen. SK Telecom plant, im ersten Quartal von 2025 den GPUs NVIDIA H200 einzuführen, um die KI -Infrastrukturfähigkeiten zu verbessern.

Regulatorische Rahmenbedingungen

Die USA reguliert die GPU als Dienstleistung durch Datenschutzgesetze wie das Gesetz über die Portabilität und Rechenschaftspflicht der Krankenversicherung und das Gramm-Leach-Bliley-Gesetz, das Gesundheits- und Finanzdaten regiert. Die Federal Trade Commission überwacht den Verbraucherschutz in Cloud -Diensten. Exportkontrollen gemäß den Vorschriften der Exportverwaltung beschränken die Weitergabe fortschrittlicher GPU -Technologie mit bestimmten Ländern. Standards des Bundesrisiko- und Autorisierungsmanagementprogramms gewährleisten sichere Cloud -Umgebungen für staatliche Daten.

In der Europäischen Union kontrolliert die allgemeine Datenschutzverordnung die Verwendung der personenbezogenen Daten streng. Die Anbieter müssen Datenschutz-, Einwilligungsverwaltung- und Sicherungsdatenübertragungen sicherstellen. Die Richtlinie für Netzwerk- und Informationssysteme schreibt das Cybersicherheitsrisikomanagement und die Berichterstattung über essentielle Dienste für wesentliche Dienste vor und fördert sichere und interoperable GPU -Cloud -Computing -Umgebungen.

Chinas Cybersecurity-Gesetz, Datensicherheitsgesetz und persönliche Informationsschutzgesetz erheben strenge Regeln für die Datenlokalisierung und Datenschutz für GPUAAs und begrenzen die grenzüberschreitenden Datenübertragungen. Darüber hinaus regelt das Exportkontrollgesetz den Export von fortschrittlichen Computertechnologien, um die nationale SicherheitsCompliance zu gewährleisten.

Japan reguliert die GPU als Dienst im Rahmen des Schutzes personenbezogener Daten, wodurch strenge Regeln für die Behandlung personenbezogener Daten festgelegt werden. Das Cybersecurity Basic Act fördert die sichere Cloud -Infrastruktur, und Cloud -Anbieter folgen häufig der Sicherheits-, Vertrauens- und Versicherungsregistrierung der Cloud Security Alliance. Diese Frameworks leiten die sichere Nutzung von GPU -Cloud -Diensten und schützen die Informationen der Benutzer gemäß den nationalen Standards.

Wettbewerbslandschaft

Hauptakteure in der GPU als Dienstleistungsmarkt setzen Strategien an, z. Diese Bemühungen helfen den Anbietern, die steigende Nachfrage nach Leistung, Skalierbarkeit und Datenschutz in Unternehmensanwendungen zu befriedigen.

Im März 2024 erweiterte AWS seine GPU -Angebote, indem er Nvidias Grace Blackwell GPUs in seine EC2 -Instanzen integrierte. Diese Integration zielt darauf ab, die Leistung des Aufbaus und der laufenden Schlussfolgerung auf Multi-Billion-Parameter-Großsprachenmodellen (LLMs) zu beschleunigen. Die Bereitstellung umfasst erweiterte Sicherheitsmerkmale durch die Integration des AWS -Nitro -Systems und die Verschlüsselung von Elastic Fabric Adapter, um sicherzustellen, dass Kunden die vollständige Kontrolle über ihre Trainingsdaten und Modellgewichte beibehalten.

Liste der wichtigsten Unternehmen in der GPU als Dienstleistungsmarkt:

Im November 2024Die Rackspace-Technologie hat eine On-Demand-GPU-AS-A-Service-Plattform auf den Markt gebracht, die von NVIDIA Accelerated Computing betrieben wurde. Dieser Service bietet Kunden einen flexiblen Zugriff auf leistungsstarke GPU -Ressourcen, die für KI, maschinelles Lernen, Datenanalysen und Grafik -Rendering -Workloads optimiert sind. Die Plattform umfasst Spot-GPUAAs, mit der Benutzer leistungsstarke GPUs ohne wesentliche Vorabinvestitionen in Hardware nutzen können.

Im August 2024, CoreWeave war der erste Cloud -Anbieter, der NVIDIA H200 Tensor Core GPUs bereitstellte. Diese GPUs sind so konzipiert, dass sie die Leistung für KI -Arbeitsbelastungen verbessern sollen, einschließlich Schulungen und Schlussfolgerungen großer Sprachmodelle. Die Infrastruktur von CoreWeave liefert skalierbare und effiziente GPU -Ressourcen, die auf AI -Anwendungen zugeschnitten sind.

Häufig gestellte Fragen

Was ist die erwartete CAGR für die GPU als Dienstleistungsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im Prognosezeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.