Generika Pharmaceuticals Contracts Manufacturing Marktgröße, Anteil, Wachstum und Industrieanalyse durch Arzneimittel (Marken, Unbekehlchen) nach Produkt (aktive Pharmazututien (API), Fertig -Arzneimittel), auf dem Weg der Verabreichung (oral, parenteral), nach Anwendung und regionale Analyse, Analyse, Analyse, Analyse, Analyse,, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt bezieht sich auf die Branche, in der Hersteller von Drittanbietern Generika im Auftrag von Pharmaunternehmen herstellen.

Dieser Markt umfasst eine breite Palette von Dienstleistungen, einschließlich der Herstellung von aktiven pharmazeutischen Inhaltsstoffen (APIs) und fertigen Arzneimitteln, um die Kosteneffizienz und die Skalierbarkeit von Pharmaunternehmen zu gewährleisten. Es deckt verschiedene Verabreichungswege ab, einschließlich oraler, parenteraler, topischer und anderer, und sorgt für verschiedene therapeutische Anwendungen.

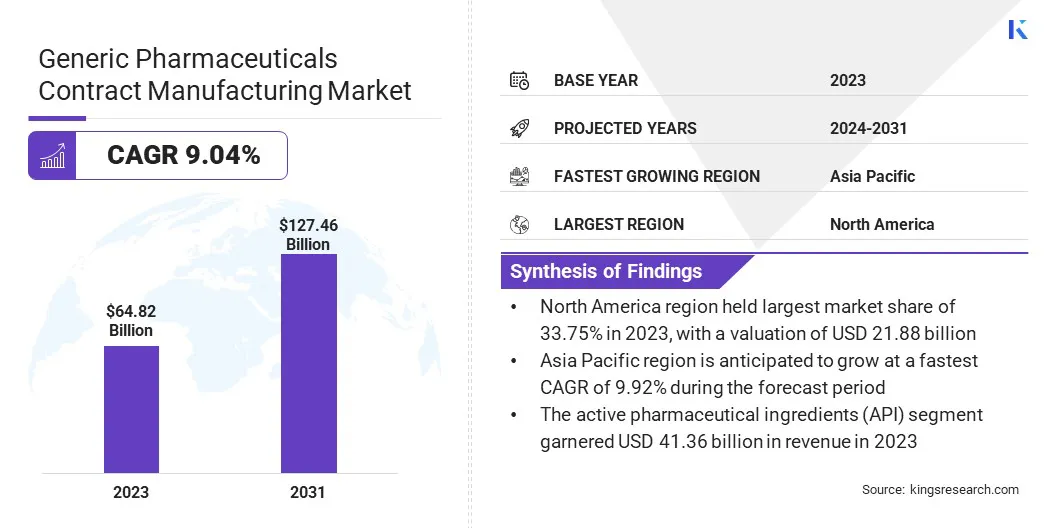

Die Marktgröße für den globalen Generika -Arzneimittelvertragsverhandlungsunternehmen wurde im Jahr 2023 mit 64,82 Milliarden USD bewertet und wird voraussichtlich von 69,53 Mrd. USD im Jahr 2024 auf 127,46 Mrd. USD bis 2031 wachsen und im Prognosezeitraum einen CAGR von 9,04% aufweisen.

Das Wachstum des Marktes wird auf die steigende Nachfrage nach kostengünstigen Arzneimitteln, die Steigerung des Outsourcings durch Pharmaunternehmen und die Notwendigkeit skalierbarer Produktionslösungen zurückgeführt. Die wachsende Prävalenz chronischer Krankheiten in Verbindung mit patentierten Ablauf von Markenmedikamenten hat den Markt weiter angeheizt.

Große Unternehmen, die in der Vertragsindustrie der Generika -Pharmazeutika tätig sind, sind Ajinomoto Co. Apptec und Siegfried Holding AG.

Darüber hinaus haben die Fortschritte bei der Fertigungstechnologien, des Kostendrucks auf Pharmaunternehmen und die steigenden Anforderungen an die Einhaltung der Vorschriften von Vorschriften Unternehmen dazu ermutigt, mit Vertragsherstellern zusammenzuarbeiten.

Diese Partnerschaften beitragen, die Produktion zu optimieren, eine konsistente Produktqualität zu gewährleisten, die Kosteneffizienz zu verbessern und Pharmaunternehmen bei der Erweiterung ihrer Präsenz in den globalen Märkten zu erweitern und gleichzeitig auf Kernkompetenzen zu konzentrieren.

Schlüsselhighlights:

Die Größe der Generika -Pharmazeutika -Vertragsindustrie wurde im Jahr 2023 mit 64,82 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 9,04% wachsen.

Nordamerika hatte 2023 einen Marktanteil von 33,75% mit einer Bewertung von 21,88 Milliarden USD.

Das Markensegment erzielte 2023 einen Umsatz von 38,59 Milliarden USD.

Das Segment Active Pharmaceutical Inhaltsstoffe (API) wird voraussichtlich bis 2031 81,23 Milliarden USD erreichen.

Das orale Segment wird voraussichtlich bis 2031 40,43 Milliarden USD erreichen.

Das Onkologie -Segment wird voraussichtlich bis 2031 USD 15,29 Mrd. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 9,92% wachsen.

Marktfahrer

Steigende Nachfrage nach erschwinglichen Generika und Outsourcing der Herstellung

Der Markt wird von der steigenden Nachfrage nach erschwinglich angetriebenGenerikaund das zunehmende Outsourcing von Fertigung an Vertragsferienorganisationen (CMOS) sowie Vertragsentwicklungs- und Fertigungorganisationen (CDMOs).

Regierungen und Gesundheitsdienstleister fördern aktiv kostengünstige allgemeine Alternativen, um einen breiteren Zugang zu wesentlichen Medikamenten im Patienten zu gewährleisten, was die steigenden Kosten für die Gesundheitsversorgung hat.

Diese wachsende Nachfrage hat Pharmaunternehmen dazu veranlasst, Vertragshersteller zu suchen, die eine qualitativ hochwertige Produktion zu wettbewerbsfähigen Kosten anbieten und es ihnen ermöglicht, die regulatorischen Standards zu erfüllen und gleichzeitig die Rentabilität aufrechtzuerhalten. Darüber hinaus wenden sich Pharmaunternehmen zunehmend an CMOs und CDMOs, um den Betrieb zu optimieren, die Investitionsausgaben zu reduzieren und Produkteinführungen zu beschleunigen.

Das Outsourcing Manufacturing kann Unternehmen helfen, sich auf Arzneimittelforschung, Innovation und Markterweiterung zu konzentrieren und gleichzeitig die spezialisierten Fähigkeiten der Vertragshersteller für die großflächige und komplexe Generikaproduktion zu nutzen.

Marktherausforderung

Störungen der Lieferkette und Rohstoffmangel

Der Markt für Generika Pharmaceuticals Contracts Manufacturing steht aufgrund von Störungen der Lieferkette und Rohstoffmangel vor erheblichen Herausforderungen. Faktoren wie geopolitische Spannungen, schwankende Rohstoffpreise und Abhängigkeit von einer begrenzten Anzahl von Lieferanten, insbesondere für APIs aus Regionen wie China und Indien, können zu Verzögerungen bei der Produktion, zu erhöhten Kosten und zu Inkonsistenz bei der Arzneimittelversorgung führen.

Diese Störungen können sich auf rechtzeitige Lieferverpflichtungen auswirken und sowohl die Vertragshersteller als auch ihre pharmazeutischen Kunden beeinflussen. Daher diversifizieren die Vertragshersteller ihre Lieferantenbasis, indem sie Rohstoffe aus mehreren Regionen beschaffen und in strategische Partnerschaften mit alternativen Lieferanten investieren.

Darüber hinaus konzentrieren sich Unternehmen auf die Lokalisierung der API-Produktion und die Erweiterung interner Fertigungsfähigkeiten, um die Abhängigkeit von externen Lieferanten zu verringern. Durch die Implementierung fortschrittlicher Lieferkettenmanagementsysteme, einschließlich der Prognose für KI-gesteuerte Nachfrage und Echtzeit-Inventarverfolgung, können die Resilienz, die Kosteneffizienz und die Produktionskontinuität weiter verbessert und eine stetige Lieferung von Generika-Pharmazeutika sicherstellen.

Markttrend

Fokus auf hochkarätige aktive Pharmazutenten (HPAPI) -Fertigung (HPAPI)

Der Markt registriert eine signifikante Verschiebung mit der Expansion der HPAPI -Herstellung. Die Vertragshersteller investieren in spezielle Einrichtungen, Eindämmungstechnologien und fortschrittliche Verarbeitungsfähigkeiten, um mit hoher Wirkstoffverbindungen sicher und effizient zu bewältigen, wenn die Nachfrage nach gezielten Therapien wächst, insbesondere bei Onkologie- und Autoimmunerkrankungen.

Diese Investitionen ermöglichen die Produktion komplexer Generika, die präzise Formulierungen, hohe Sicherheitsstandards und spezialisiertes Fachwissen erfordern. Die Vertragshersteller stärken ihre Service-Portfolios, da sich der Schwerpunkt auf APIs mit hoher Potenz konzentriert und Pharmaunternehmen ermöglicht, die Entwicklung und Produktion wirksamer und wirksamer generischer Behandlungen auszulagern und gleichzeitig die Einhaltung der Vorschriften und die Kosteneffizienz der Regulierung zu gewährleisten.

Im Juli 2023 kündigten Evonik und Heraeus Precious Metals ihre Zusammenarbeit zur Erweiterung der Dienste für HPAPIs an. Die Partnerschaft nutzt das Know-how beider Unternehmen, um ein vollständig integriertes Angebot von der vorklinischen Phase bis zur kommerziellen Fertigung zu bieten. Kunden profitieren von einem optimierten Übergang zwischen kleiner und groß angelegter Produktion, der durch die Nähe ihrer Hanau-Produktionsstandorte und ein detailliertes Verständnis der Fähigkeiten des anderen unterstützt wird.

Nach Drogen (Marken, Unbranded): Das Markensegment verdiente 2023 USD 38,59 Mrd.

Nach Produkt (Active Pharmaceutical Inhaltsstoffe (API), Fertigmedikament): Das Segment Active Pharmaceutical Inhaltsstoffe (API) hielt im Jahr 2023 einen Anteil von 63,80% des Marktes, was aufgrund der zunehmenden Outsourcing der API -Produktion an spezialisierte Vertragshersteller, um die Kosten zu senken und die regulatorische Compliance sicherzustellen.

Auf der Route der Verabreichung (oral, parenteral, topisch und andere): Das mündliche Segment wird voraussichtlich bis 2031 USD 40,43 Milliarden USD erreichen

Durch Anwendung (Onkologie, Immunologie, Antidiabetiker und Neurologie): Das Onkologie-Segment wird voraussichtlich bis 2031 USD 15,29 Milliarden in Höhe von USD erreichen, da die Verbreitung von Krebs steigern, die Nachfrage nach kostengünstigen Behandlungsoptionen steigern und die Investitionen in die Entwicklung generischer Onkologie entwickeln.

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Nordamerika machte 2023 einen erheblichen Marktanteil von 33,75% mit einer Bewertung von 21,88 Milliarden USD aus. Der Markt in der Region wird von mehreren Schlüsselfaktoren angetrieben. Die Region profitiert von einer gut etablierten pharmazeutischen Industrie, einem starken regulatorischen Rahmen, das qualitativ hochwertige Herstellungsstandards und eine hohe Nachfrage nach kostengünstigen Generika-Pharmazeutika aufgrund steigender Gesundheitskosten sicherstellt.

Darüber hinaus haben das Vorhandensein führender CMOs, bedeutende Investitionen in fortschrittliche Fertigungstechnologien und eine wachsende Anzahl von Patentausfällen die Marktposition Nordamerikas weiter gestärkt. Insbesondere die USA sind aufgrund ihrer robusten Generika -Zulassungspipeline, der starken Vertriebsnetzwerke und ihrer strategischen Partnerschaften zwischen Pharmaunternehmen und CMOs ein wichtiger Beitrag zu einem wichtigen Beitrag zur Genehmigung von Generika.

Der Markt im asiatisch-pazifischen Raum ist im Prognosezeitraum mit einer erheblichen CAGR von 9,92% zu wachsen, was auf kostengünstige Herstellungsvorteile, die Ausweitung der pharmazeutischen Infrastruktur und die zunehmende Nachfrage nach erschwinglichen Generika vorangetrieben wird.

Länder wie China und Indien haben sich aufgrund ihrer großflächigen API-Produktionskapazitäten, kostengünstigen Arbeitskräfte und unterstützenden staatlichen Initiativen für die Förderung der pharmazeutischen Exporte als globale Hubs für die Herstellung von Generika für die Herstellung von API-Produktion von APIen, kostengünstigen Arbeitskräften und unterstützenden staatlichen Initiativen entwickelt.

Die Region profitiert auch von einer schnell wachsenden Patientenbevölkerung, der Erhöhung der Gesundheitsausgaben und einer steigenden Zusammenarbeit der Vertragsherstellung mit globalen Pharmaunternehmen. Darüber hinaus wird erwartet, dass regulatorische Reformen zur Verbesserung der Arzneimittelqualitätsstandards und zur Ausweitung der Produktionskapazitäten von CMOs das Marktwachstum im asiatisch -pazifischen Raum weiter beschleunigen.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) reguliert den Markt, indem er die Zulassung, Produktion und Qualitätskontrolle von Generika überwacht. Das FDA -Zentrum für Arzneimittelbewertung und -forschung (CDER) stellt sicher, dass die Vertragshersteller die aktuellen guten Herstellungspraktiken (CGMPs) einhalten, um die Produktsicherheit, Wirksamkeit und Qualität aufrechtzuerhalten.

In EuropaDie European Medicines Agency (EMA) reguliert die Genehmigung, Überwachung und Pharmakovigilanz von Arzneimitteln und stellt sicher, dass generische Pharmazeutika und CMOs den pharmazeutischen Vorschriften der Europäischen Union (EU) einhalten.

Wettbewerbslandschaft:

Die Vertragsindustrie für Generika -Pharmazeutika zeichnet sich durch einen intensiven Wettbewerb, strategische Partnerschaften und einen starken Fokus auf die Kosteneffizienz und die Einhaltung von regulatorischen Vorschriften aus. Führende CMOs konkurrieren basierend auf Fertigungsfähigkeiten, geografischer Präsenz, Serviceangeboten und Einhaltung von Qualitätsstandards.

Der Markt wird von Fusionen und Akquisitionen, Kapazitätserweiterungen und Investitionen in fortschrittliche Technologien zur Steigerung der Produktionseffizienz und der Befriedigung der wachsenden Nachfrage angetrieben. Darüber hinaus spielen langfristige Kooperationen zwischen Pharmaunternehmen und CMOs eine entscheidende Rolle bei der Gewährleistung stabiler Lieferketten und der Optimierung der Produktionskosten.

Die steigende Betonung von spezialisierten Formulierungen, komplexen Generika und HPAPIs hat den Wettbewerb verstärkt. Unternehmen erweitern auch ihre Präsenz in Schwellenländern, insbesondere im asiatisch-pazifischen Raum, um kostengünstige Produktionsvorteile und wachsende Nachfrage nach erschwinglichen Medikamenten zu nutzen. Strenge regulatorische Aufsicht und sich weiterentwickelnde globale Gesundheitsrichtlinien prägen weiterhin die Wettbewerbsdynamik der Branche.

Im März 2025 kündigte Vetter eine erhebliche Ausweitung seines Materiallageres für Pharmazeutika in Ravensburg an, um die wachsende Marktnachfrage zu befriedigen und sein organisches Wachstum zu unterstützen. Ein weltweit betriebenes CDMO, Vetter, investiert über 162 Millionen USD, um 16.000 weitere Palettenräume zu seinen bestehenden 13.000 Palettenräumen im kühlen Speicherplatz hinzuzufügen. Nach der Ausdehnung wird das Unternehmen insgesamt 68.000 Palettenräume für verschiedene Temperaturanforderungen ausstellen, um verbesserte Speicherfähigkeiten für temperaturempfindliche Medikamente zu gewährleisten.

Liste der wichtigsten Unternehmen im Generika -Pharma -Vertragsverarbeitungsmarkt:

Im Oktober 2024, Thermo Fisher Scientific startete Beschleunigerdrogenentwicklung, seine umfassende 360 ° CDMO- und CRO-Lösungssuite, die End-to-End-Drogenentwicklungsdienste liefert. Diese in CPHI Mailand 2024 vorgestellte Initiative unterstützt Biotech und große Pharmaunternehmen durch Anbieten anpassbarer Herstellung, klinischer Forschung und klinischen Lieferkettendienste für kleine Moleküle, Biologika sowie Zell- und Gentherapien. Dieser Start unterstreicht das Engagement von Thermo Fisher, die pharmazeutische Wertschöpfungskette zu verändern, um nahtlose Übergänge von der Entdeckung zur Lieferung, den mildernden Risiken und zur Beschleunigung von Innovationen in jeder Phase.

Im Oktober 2023, EGIS Pharmaceuticals Plc kündigte die Erweiterung seines Portfolios durch Einführung von API -Vertragsentwicklungs- und Vertragsfertigungsdienstleistungen im Rahmen des Namens EGIS Pharma Services an. Dieser strategische Schritt entspricht den jahrzehntelangen Investitionen des Unternehmens, die in Höhe von 277,97 Mio. USD in Ungarn übersteigt, um die API-Produktion zu modernisieren und die Fertigungsfähigkeiten zu verbessern.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Generika -Pharmazeutika im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.