Marktgröße, Anteil, Wachstum und Branchenanalyse für Kraftstoffleitungen, nach Material (Edelstahl, PVC, HDPE, andere), nach Endverwendung (Onshore, Offshore) und regionaler Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Februar 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

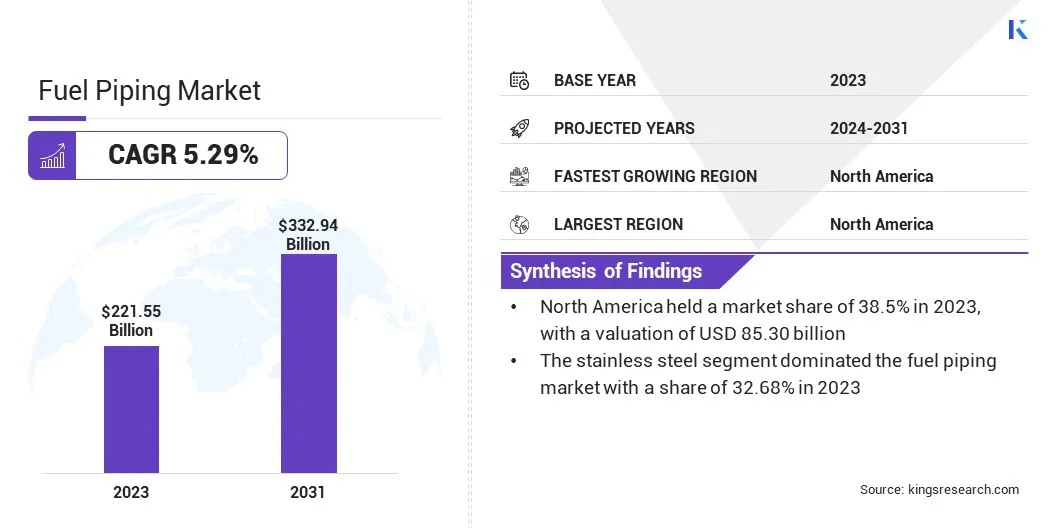

Die globale Marktgröße für Kraftstoffleitungen wurde im Jahr 2023 auf 221,55 Milliarden US-Dollar geschätzt und soll bis 2031 332,94 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 5,29 % von 2024 bis 2031 entspricht. Im Arbeitsumfang umfasst der Bericht Lösungen von Unternehmen wie Bechtel Corporation, Tenaris S. A, Metalurgica Gerdau S. A, Valourec S. A, JFE Holdings Inc., Aliaxis Group S. A, Mexichem Sab de C.V, China Steel Corporation, Arcelor Mittal S. A, JSW Steel Limited und andere.

Der Weltmarkt ist ein wichtiger Bestandteil der Energieinfrastruktur und erleichtert den Transport verschiedener Brennstoffe von Produktionsanlagen zu Verteilungspunkten. Im aktuellen Marktszenario ist der steigende Energiebedarf, der durch die schnelle Industrialisierung und das Bevölkerungswachstum getrieben wird, ein Haupttreiber. Die Marktaussichten deuten auf nachhaltiges Wachstum hin,angetrieben durch technologische Fortschritte bei Rohrleitungsmaterialien und Konstruktionsmethoden.

Innovationen bei korrosionsbeständigen Beschichtungen und umweltfreundlichen Lösungen tragen zur Effizienz und Nachhaltigkeit des Marktes bei.Explorations- und Produktionsaktivitäten in derÖl und GasSektor sowie die Entwicklung der Infrastruktur stimulieren die Nachfrage nach Kraftstoffleitungssystemen weiter. Während der Übergang zu erneuerbaren Energien voranschreitet, dominieren immer noch traditionelle Kraftstoffe, so dass die Bedeutung von Kraftstoffleitungsnetzen erhalten bleibt.

Analystenbewertung

Zu den wichtigsten Wachstumstrends auf dem Weltmarkt gehören kontinuierliche technologische Fortschritte, insbesondere in Bezug auf Materialien undKonstruktionMethoden. Innovationen wie fortschrittliche Materialien und korrosionsbeständige Beschichtungen verbessern die Effizienz und Haltbarkeit von Kraftstoffleitungssystemen. Strenge Umweltauflagen treiben einen Wandel in Richtung voranSumweltfreundliche Lösungen und Leckerkennungstechnologien.

Der durch Industrialisierung und Urbanisierung steigende Energiebedarf ist ein bedeutender Trend, der das Wachstum des Marktes für Kraftstoffleitungen beeinflusst.Auch die geopolitische Landschaft und globale Ereignisse spielen eine entscheidende Rolle bei der Gestaltung der Marktdynamik.

Infrastrukturentwicklungsprojekte, insbesondere in Schwellenländern, tragen zum Ausbau der Kraftstoffleitungsnetze bei. Während sich der Markt weiterentwickelt, dürfte der Fokus auf Nachhaltigkeit und die Erforschung erneuerbarer Energiequellen zukünftige Wachstumstrends beeinflussen.

Marktdefinition

Kraftstoffleitungen sind ein wichtiger Bestandteil der Energieinfrastruktur und umfassen das Rohrleitungsnetz für den Transport verschiedener Kraftstoffe. Diese Pipelines dienen als Transportleitungen für flüssige und gasförmige Brennstoffe, darunter Erdölprodukte, Erdgas und Flugkraftstoffe. Das Hauptziel von Kraftstoffleitungen besteht darin, eine zuverlässige und effiziente Lieferkette aufzubauen und den nahtlosen Fluss der Energieressourcen von Produktions- und Lagereinrichtungen zu Verteilungspunkten sicherzustellen, bevor sie die Endverbraucher erreichen.

Im Bereich flüssiger Kraftstoffe wie Benzin und Diesel verbinden Kraftstoffleitungssysteme Raffinerien und Lagertanks mit Tankstellen und Industrieanlagen. Diese Pipelines spielen eine entscheidende Rolle bei der Erfüllung der Anforderungen des Transportsektors und erleichtern den Transport von Fahrzeugen, vom Pkw bis zum Lkw.

Darüber hinaus transportieren spezielle Kraftstoffleitungsnetze in der Luftfahrtindustrie Flugkraftstoffe von Lagereinrichtungen zu Flughäfen und unterstützen so die ständige Betankung von Flugzeugen.Die Bedeutung von Kraftstoffleitungen geht über den Landtransport hinaus und umfasst auch maritime Aktivitäten.

Kraftstoffleitungen sind ein wesentlicher Bestandteil des Seetransports. Sie versorgen Schiffe mit den für ihre Fahrten notwendigen Kraftstoffen und sorgen so für den reibungslosen Betrieb von Schiffs- und Marineflotten. Insgesamt spielen Kraftstoffleitungen eine grundlegende Rolle bei der Aufrechterhaltung der globalen Energielandschaft und stellen die wesentliche Infrastruktur für den Transport und die Nutzung konventioneller Kraftstoffe in verschiedenen Sektoren bereit.

Marktdynamik für Kraftstoffleitungen

Die steigende Nachfrage nach kraftstoffbetriebenen Transportsystemen ist ein wichtiger Treiber für das Wachstum des Marktes für Kraftstoffleitungen. Die Notwendigkeit, den wachsenden Energiebedarf im Transportsektor zu decken, treibt die Nachfrage nach effizienten Kraftstoffleitungsnetzen voran. Mit der zunehmenden Urbanisierung und Industrialisierung besteht eine starke Abhängigkeit von kraftstoffbetriebenen Fahrzeugen sowohl für den privaten als auch für den gewerblichen Transport.

Dieser erhöhte Bedarf erfordert robuste Kraftstoffleitungssysteme, um eine stetige und zuverlässige Kraftstoffversorgung zu gewährleisten und den Mobilitätsanforderungen der Weltbevölkerung gerecht zu werden. Da die Automobil- und Transportindustrie weiter wächst, wird der Markt voraussichtlich ein stetiges Wachstum verzeichnen, wobei der Schwerpunkt auf der Optimierung des Transports verschiedener Kraftstoffe von der Quelle bis zum Endverbraucher liegt.

Die schwankenden Rohstoffpreise behindern die Entwicklung des Marktes für Kraftstoffleitungen erheblich. Da der Markt stark von Materialien wie Stahl abhängt, können Schwankungen der Rohstoffpreise Auswirkungen auf die Gesamtkosten für die Herstellung und Installation von Kraftstoffleitungssystemen haben. Volatilität bei den Materialkosten kann zu Unsicherheiten bei den Projektbudgets führen und sich auf die Gewinnmargen der Unternehmen auf dem Markt auswirken.

Diese Herausforderung ist besonders ausgeprägt, wenn es um Materialien wie Stahl geht, der häufig im Kraftstoffleitungsbau verwendet wird. Um diese Zurückhaltung abzumildern, implementieren Unternehmen häufig strategische Beschaffungs- und Risikomanagementstrategien, um die Auswirkungen von Rohstoffpreisschwankungen zu bewältigen und die Stabilität ihrer Abläufe aufrechtzuerhalten.

Segmentierungsanalyse

Der globale Markt ist nach Material, Endverwendung und Geografie segmentiert.

Nach Material

Je nach Material ist der Markt in Edelstahl, PVC, HDPE und andere unterteilt. Das Edelstahlsegment dominierte den Kraftstoffleitungsmarkt mit einem Anteil von 32,68 % im Jahr 2023 aufgrund seiner außergewöhnlichen Eigenschaften, die es zu einem idealen Material für Kraftstoffleitungssysteme machen. Edelstahl wird aufgrund seiner Korrosionsbeständigkeit, Haltbarkeit und Widerstandsfähigkeit gegenüber extremen Temperaturen bevorzugt und eignet sich daher für den Transport verschiedener Kraftstoffe.

Darüber hinaus tragen der geringe Wartungsaufwand und die Langlebigkeit von Edelstahl zu seiner weiten Verbreitung in Kraftstoffleitungsanwendungen bei. Die Dominanz des Materials wird durch seine Kompatibilität mit strengen Industriestandards und -vorschriften noch verstärkt, wodurch die Integrität und Sicherheit von Kraftstofftransportsystemen gewährleistet wird.

Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in Onshore- und Offshore-Markt unterteilt. Es wird erwartet, dass das Offshore-Segment mit einem CAGR von 5,70 % im Prognosezeitraum das schnellste Wachstum verzeichnen wird, was auf den zunehmenden Fokus auf Offshore-Öl- und Gasexplorations- und -produktionsaktivitäten zurückzuführen ist. Offshore-Reserven bieten ein erhebliches ungenutztes Potenzial, und die Erschließung dieser Ressourcen erfordert eine umfangreiche Infrastruktur für Kraftstoffleitungen.

Die Nachfrage nach Offshore-Kraftstoffleitungen wird durch die Ausweitung der Explorationsaktivitäten an Tiefseestandorten vorangetrieben.Darüber hinaus tragen Fortschritte bei Offshore-Bohrtechnologien und die Entdeckung neuer Reserven zum beschleunigten Wachstum des Offshore-Segments im Markt für Kraftstoffleitungen bei. Die Offshore-Region bietet sowohl Herausforderungen als auch Chancen und ist daher ein zentraler Anlaufpunkt für Branchenakteure, die aus neuen Perspektiven Kapital schlagen möchten.

Regionale Analyse des Marktes für Kraftstoffleitungen

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, BEDEUTUNG und Lateinamerika unterteilt.

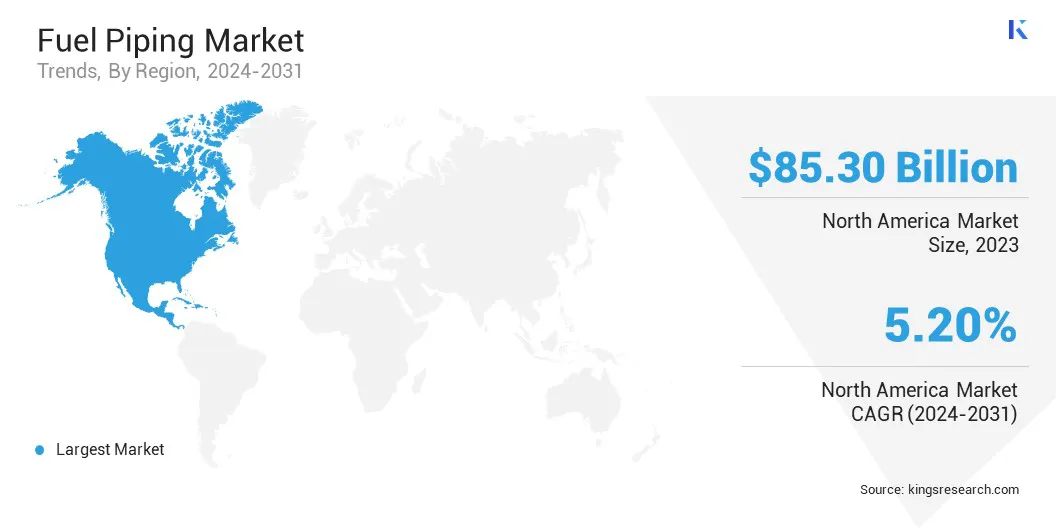

Der Anteil des nordamerikanischen Marktes für Kraftstoffleitungen lag im Jahr 2023 am Weltmarkt bei rund 38,5 %, mit einer Bewertung von 85,30 Milliarden US-Dollar. Die Dominanz Nordamerikas auf dem Weltmarkt wird auf eine gut ausgebaute Infrastruktur, erhebliche Investitionen im Öl- und Gassektor und einen ausgereiften Energiemarkt zurückgeführt.

Das ausgedehnte Pipelinenetz der Region für den Transport verschiedener Brennstoffe sowie die laufenden Explorations- und Produktionsaktivitäten tragen zu ihrer führenden Position bei.

Darüber hinaus fördern strenge Umweltvorschriften die Einführung fortschrittlicher Kraftstoffleitungstechnologien und positionieren Nordamerika an der Spitze des Marktwachstums. Die Präsenz wichtiger Marktteilnehmer und ein robuster Regulierungsrahmen festigen den Status Nordamerikas als dominierende Kraft auf dem Markt weiter.

Wettbewerbslandschaft

Der Marktbericht für Kraftstoffleitungen wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung des Sektors liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Source-Innovationen und Joint Ventures, um ihre Source-Portfolios zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Expansion und Investitionen umfassen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, neue Produktionsanlagen und die Optimierung der Lieferkette, die neue Marktchancen eröffnen könnten.

Liste der wichtigsten Unternehmen im Markt für Kraftstoffleitungen

Bechtel Corporation

Tenaris S.A

Metalurgica Gerdau S.A

Vallourec SA

JFE Holdings Inc.

Aliaxis Group S.A

Mexichem Sab de C.V

China Steel Corporation

Arcelormittal SA

American Cast Iron Pipe Company

JSW Steel Limited

Wichtige Branchenentwicklung

November 2023 (Partnerschaft):NextEra Energy Partners, LP hat mit Kinder Morgan eine verbindliche Vereinbarung zur Veräußerung seines texanischen Erdgaspipeline-Portfolios für einen Gesamtpreis von 1,815 Milliarden US-Dollar abgeschlossen.

Der globale Markt für Kraftstoffleitungen ist unterteilt in:

Nach Material

Edelstahl

PVC

HDPE

Andere

Nach Endverwendung

Land

Off-Shore

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den globalen Markt für Kraftstoffleitungen im Prognosezeitraum?

Wie groß ist die globale Kraftstoffleitungsindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den globalen Markt?

Wer sind die führenden Hersteller von Kraftstoffleitungen?

In welcher Region wird im Prognosezeitraum voraussichtlich das schnellste Wachstum des Marktes für Kraftstoffleitungen verzeichnet?

Welches Segment soll im Jahr 2031 den maximalen Anteil am globalen Markt für Kraftstoffleitungen halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.