Marktgröße, Anteil, Wachstum und Industrieanalyse für Reibungschweißgeräte, nach Typ (feste FSW -Geräte, mobile FSW -Geräte, Roboter -FSW -Geräte, andere), nach Endgebrauch (Luft- und Raumfahrt, Automobile, Schiffbau, Eisenbahnen, andere) und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

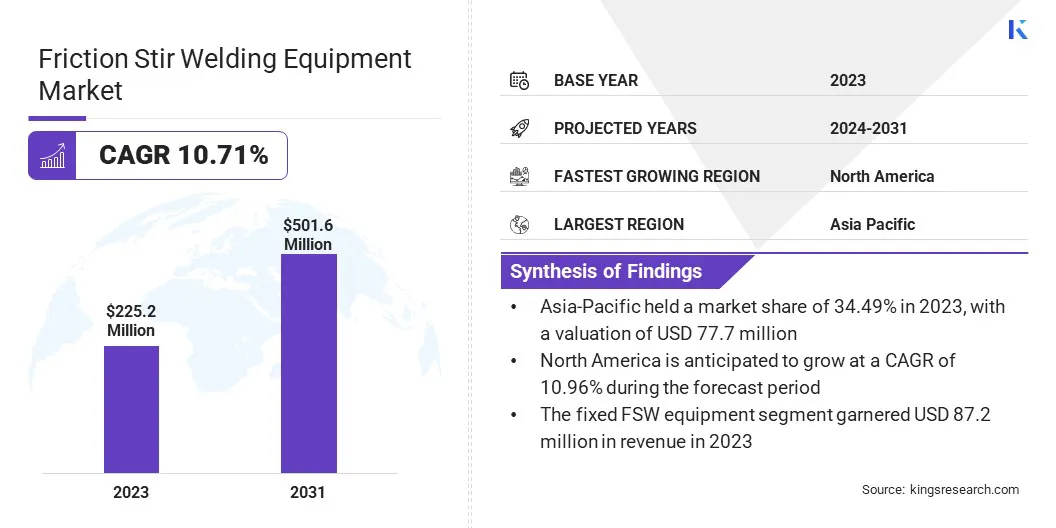

Die Marktgröße für die globale Reibungsschweißausrüstung (FSW) wurde im Jahr 2023 auf 225,2 Mio. USD bewertet und wird voraussichtlich von 246,0 Mio. USD im Jahr 2024 auf 501,6 Mio. USD bis 2031 wachsen, was im Prognosezeitraum eine CAGR von 10,71% aufweist. Die zunehmende Nachfrage nach leichten Materialien in der Automobil-, Luft- und Raumfahrt- und Schiffbauindustrie verändert den Markt für Reibungsschweißgeräte.

Wenn der Automobilsektor seinen Fokus auf die Erzeugung leichterer und treibendlicher Fahrzeuge intensiviert, ist der Bedarf an fortgeschrittenen Schweißtechniken, die Materialien wie Aluminium und Magnesiumlegierungen effektiv zusammenschließen können, zu einem Wachstum. FSW, bekannt für seine Fähigkeit, starke, qualitativ hochwertige Schweißnähte zu schaffen, ohne das Grundmaterial zu schmelzen, bietet in diesem Zusammenhang einen deutlichen Vorteil. Diese Fähigkeit ist für Automobilhersteller von entscheidender Bedeutung, die sich bemühen, strenge Emissionsstandards zu erfüllen und die Fahrzeugleistung zu verbessern.

Im Arbeitsumfang enthält der Bericht Produkte, die von Unternehmen wie Kuka AG, General Tool Company, Hitachi Power Solutions Co. Ltd., Grenzebach Group, Kikukawa Kogyo Co., Ltd., Fooke Gmbh, Mazak Corporation, Nova-Tech-Ingenieurwesen, Pary, Norsky, und Oterns, und anderen, und anderen.

Wenn die globalen Umweltvorschriften strenger werden, wird die Einführung von FSW voraussichtlich beschleunigt und das Marktwachstum weiter treibt. Die Ausrichtung von FSW mit Umweltzielen positioniert nicht nur als bevorzugte Wahl in der Branche, sondern unterstreicht auch seine Bedeutung für die zukünftige Landschaft der grünen Fertigung.

Im November 2022 stellte die US -amerikanische Environmental Protection Agency (EPA) ihre Pläne vor, strengere Vorschriften für Treibhausgasemissionen bis 2030 umzusetzen und mit den nachhaltigen Entwicklungszielen der Vereinten Nationen Global Compact zu übereinstimmen, die allgemein als Agenda 2030 bezeichnet werden.

Es wird erwartet, dass diese bevorstehenden Vorschriften den Markt für Reibungschweißgeräte erheblich beeinflussen, da sich die Branchen zunehmend an umweltfreundliche Herstellungsprozesse zuwenden. Darüber hinaus hat der Anstieg der globalen Handels- und maritimen Aktivitäten zu einer erhöhten Nachfrage nach dauerhaften Hochleistungsschiffen geführt, die das Wachstum des Marktes weiter vorantreiben.

Die Schiffbauindustrie hat FSW für ihre Fähigkeit zur Schweißnahme an dicken Aluminiumplatten angenommen, die üblicherweise beim Bau von Schiffen und Offshore -Strukturen eingesetzt werden. Das Schweißen von Reibungsgebühren verbessert die Stärke und Haltbarkeit von Gefäßen und senkt gleichzeitig die Produktionskosten und macht es zu einer bevorzugten Wahl für Schiffbauer.Wenn der globale Handel erweitert und die maritimen Verteidigungsinvestitionen wachsen, wird erwartet, dass die Nachfrage nach FSW in der Schiffbaubranche zunehmen wird, was den Markt weiter erhöht.

Das FSW-Gerät (Reibungschweißen) ist eine spezialisierte Maschine, die im Festkörperverbindungsverfahren verwendet wird, das als Reibungs-Rührschweißen bezeichnet wird. Im Gegensatz zu herkömmlichen Schweißmethoden verbindet FSW -Geräte Materialien, ohne sie zu schmelzen. Die Ausrüstung besteht aus einem rotierenden Werkzeug mit einem Stift und einer Schulter, die eine Reibungswärme erzeugt, wenn sie sich entlang der Gelenklinie bewegt, das Material weichet und es unter Druck gemischt und geschmiedet wird.

Die FSW-Ausrüstung wird für die Herstellung von hochfesten, fehlerfreien Schweißnähten bewertet, insbesondere in leichten Materialien wie Aluminium- und Magnesiumlegierungen. Es wird in der Luft- und Raumfahrt-, Automobil- und Schiffbauindustrie häufig eingesetzt, in denen Präzision und Haltbarkeit von entscheidender Bedeutung sind.

Überprüfung des Analysten

Der Markt für Reibungsgebührenschweißgeräte verzeichnet ein robustes Wachstum, was auf die zunehmende Betonung der ökologischen Nachhaltigkeit und den Bedarf an Kraftstoff-effizienten Produkten zurückzuführen ist. Da Regierungen und Aufsichtsbehörden strengere Emissionsstandards für die Bekämpfung des Klimawandels auferlegen, stehen die Industrien unter erheblichem Druck, umweltfreundliche Herstellungsprozesse zu verfolgen.

Die Nachfrage nach FSW nimmt aufgrund seiner Fähigkeit zu, leichte Materialien wie Aluminium- und Magnesiumlegierungen zu verbinden, ohne sie zu schmelzen, was zu stärkeren, leichteren Strukturen führt. Diese Strukturen reduzieren die Emissionen und senken den Kraftstoffverbrauch, was die FSW zu einer attraktiven Wahl für Branchen macht, die darauf abzielen, strenge Umweltvorschriften zu erfüllen.

Infolgedessen steigt die Nachfrage nach FSW -Geräten, da die Hersteller versuchen, diese Technologie in ihre Produktionsprozesse zu integrieren, um den sich entwickelnden Umweltstandards einzuhalten.

Darüber hinaus spielt die rasche Ausweitung von Infrastrukturentwicklungsprojekten weltweit eine entscheidende Rolle für das Wachstum des Marktes. Große Projekte wie den Bau von Gebäuden, Eisenbahnen und Brücken erfordern die Herstellung hochfestiger, langlebiger struktureller Komponenten und Baugruppen.

FSW wird in diesen Projekten ausführlich übernommen, da sie qualitativ hochwertige Schweißnähte mit überlegenen mechanischen Eigenschaften erzeugen können, um die strukturelle Integrität und Langlebigkeit der Infrastruktur zu gewährleisten. Die Effizienz und Zuverlässigkeit von FSW bei der Herstellung dieser kritischen Komponenten hat es zu einer bevorzugten Schweißmethode im Bau- und Infrastruktursektor gemacht.

Der Gebäude und der Bausektor tragen laut United Nation jedoch einen wichtigen Beitrag zum globalen Klimawandel aus und machen ungefähr 21% der globalen Treibhausgasemissionen aus. Im Jahr 2022 war dieser Sektor für 34% des weltweiten Energiebedarfs und 37% der Energie und prozessbezogenen Verhältnisse verantwortlichKohlendioxid (CO2)Emissionen.

Diese erstaunlichen Zahlen unterstreichen den dringenden Bedarf an nachhaltigeren Baupraktiken und -materialien, ein Bedarf, das zunehmend das Wachstum des Marktes für Reibungsschweißen (FSW) vorantreibt.

Wachstumsfaktoren für Reibungsauftriebsschweißgeräte Marktwachstumsfaktoren

Der Markt für Reibungsgebührenschweißgeräte verzeichnet ein bemerkenswertes Wachstum aufgrund seiner wachsenden Einführung in der Automobil- und Luft- und Raumfahrtindustrie. Beide Branchen wenden sich zunehmend an FSW, weil sie unterschiedliche Materialien mit außergewöhnlicher Haltbarkeit und minimaler Verformung anschließen können.

In der Automobilindustrie hat das Antrieb für leichtere, Kraftstoff-effizientere Fahrzeuge die Notwendigkeit fortschrittlicher Schweißtechniken beschleunigt, die komplexe Materialkombinationen ohne Kompromisse mit Stärke bewältigen können. In ähnlicher Weise bietet FSW in Luft- und Raumfahrtanwendungen, in denen die Präzision und strukturelle Integrität von Komponenten wichtig sind, die Zuverlässigkeit für kritische Anwendungen.

Das US -Energieministerium unterstreicht das erhebliche Potenzial leichter Materialien bei der Verbesserung der Fahrzeugeffizienz. Eine Reduzierung des Fahrzeuggewichts um 10% kann zu einer Verbesserung des Kraftstoffverbrauchs um 6 bis 8% führen. Durch die Einbeziehung leichter Komponenten und fortschrittlicher Materialien in hocheffizienten Motoren in nur einem Viertel der US-amerikanischen Flotte konnten bis 2030 jährlich mehr als 5 Milliarden Gallonen Kraftstoff eingespart werden.

Darüber hinaus spielt die kontinuierliche Entwicklung der FSW -Technologie eine entscheidende Rolle bei der Erweiterung der Anwendung und beim Förderung des Marktwachstums auf globaler Ebene. Laufende Innovationen wie die Entwicklung von Roboter -FSW -Systemen, Automatisierung und verbesserten Tool -Designs verbessern die Effizienz, Genauigkeit und Zuverlässigkeit des Schweißprozesses.Diese technologischen Entwicklungen machen FSW in verschiedenen Branchen zugänglicher und kostengünstiger.

Insbesondere Automatisierung und Robotik optimieren die Produktionsprozesse, senkt die Arbeitskosten und steigern die Produktionsraten, was die FSW für Hersteller zu einer attraktiveren Option macht.Da die Branchen diese Technologien einsetzen, um ihre Fertigungsfähigkeiten zu optimieren und einen Wettbewerbsvorteil zu erhalten, wird die Nachfrage nach FSW -Geräten voraussichtlich steigen.

Die hohe anfängliche Investition im Zusammenhang mit der Einführung der FSW -Geräte stellt jedoch die Herausforderung für das Wachstum des Marktes dar. Die mit dem Kauf spezialisierten Maschinen verbundenen Kosten, die Erwerben der erforderlichen Instrumente und die Bereitstellung umfassender Schulungen für die Betreiber können erheblich sein.

Für kleinere Unternehmen oder solche mit begrenzten finanziellen Ressourcen kann dieser erhebliche Vorabaufwand ein erhebliches Eintrittsbarriere darstellen. Diese Herausforderung kann durch Investitionen in Partnerschaften oder Konsortien für kollaborative Branchen gelöst werden, bei denen mehrere Unternehmen die Kosten und Nutzen der FSW -Technologie teilen, was sie für alle beteiligten Parteien erschwinglicher macht.Durch die Einführung solcher Strategien kann die hohe anfängliche Investitionsbarriere gemindert werden. Dies kann eine breitere Einführung der FSW-Technologie ermöglichen und das langfristige Wachstum des Marktes unterstützen.

Reibungsgebührenschweißausrüstung Markttrends

Die Ausweitung der 3D -Drucktechnologie in der Automobilindustrie ist ein erheblicher Trend, der das Wachstum des Marktes vorantreibt. Da der Automobilsektor den 3D -Druck für die Herstellung komplexer, leichtgewichtiger Komponenten zunehmend integriert, steigt die Nachfrage nach fortschrittlichen Schweißtechniken, die diese Komponenten nahtlos beitreten können.

Die Fähigkeit von FSW, die einzigartigen Anforderungen von 3D-gedruckten Komponenten zu erfüllen, wie z. B. mit unterschiedlichen Materialien und die Herstellung von leichten, starken Strukturen, positioniert sie als kritische Technologie in der sich entwickelnden Automobilproduktionslandschaft.

Im November 2023 eröffnete Ford ein neues 3D-Druckzentrum, das die Produktion seines ersten rein elektrischen Fahrzeugs in Europa hergestellt hat. Diese Expansion ist ein erheblicher Schritt zur Verbesserung der Effizienz und Nachhaltigkeit der Produktionsprozesse von Ford und gleichzeitig die Digitalisierung und die Industrie 4.0 -Initiativen.

Darüber hinaus ist die zunehmende Einführung von Automatisierung und Robotertechnologie ein leistungsstarker Treiber für den Markt für Reibungsschweißgeräte. Da die Branchen sich bemühen, die Effizienz, Präzision und Skalierbarkeit in ihren Herstellungsprozessen zu steigern, wird die Integration von automatisierten und robootischen FSW -Geräten immer häufiger.

Diese fortschrittlichen Technologien ermöglichen eine schnellere Produktionsraten, eine höhere Konsistenz in der Schweißqualität und die geringeren Arbeitskosten, wodurch die FSW für Hersteller in verschiedenen Sektoren eine attraktivere Option macht. Da die Nachfrage nach qualitativ hochwertigen, kostengünstigen Fertigungslösungen weiter steigt, wird erwartet, dass die automatisierte und Roboter-FSW-Technologie das Wachstum des globalen Marktes erheblich fördert.

Im Juni 2024 sicherte sich Kuka im E-Mobilitätssektor eine erhebliche Anordnung im Wert von zweistelligen Millionen. Das Unternehmen liefert 23 Reibungs -Schweißzellen mit integrierten Robotern für die Herstellung von Elektrofahrzeugen für einen Kundendienst. Dies ist die größte einzelne Bestellung, die Kuka im bisherigen E-Mobilitätssektor erhalten hat.

Segmentierungsanalyse

Der globale Markt wurde basierend auf Typ, Endnutzung und Geographie segmentiert.

Nach Typ

Basierend auf dem Typ wurde der Markt in feste FSW -Geräte, mobile FSW -Geräte und Roboter -FSW -Geräte unterteilt. Das Segment Fixed FSW-Geräte leitete den Markt für Reibungs-Schweißgeräte im Jahr 2023 und erreichte aufgrund seiner weit verbreiteten Einführung in Branchen, die Produktion und Präzision mit hoher Volumen benötigen, 87,2 Mio. USD.

Feste FSW -Systeme sind im Automobil- und Luft- und Raumfahrtsektoren besonders bevorzugt, wo die konsistente Qualität der Schweißnähte und die Fähigkeit, große, komplexe Baugruppen zu bewältigen, von entscheidender Bedeutung sind. Diese Systeme bieten eine hohe Stabilität und Kontrolle und gewährleisten einheitliche Schweißnähte über erweiterte Produktionsläufe hinweg, was für die Erfüllung strenger Branchenstandards unerlässlich ist.

Darüber hinaus ermöglicht die feste Natur dieser Systeme eine stärkere Anpassung und Integration in automatisierte Produktionslinien, wodurch die Gesamteffizienz und der Durchsatz verbessert werden. Da die Branchen weiterhin Zuverlässigkeit und Skalierbarkeit priorisieren, wird erwartet, dass die Nachfrage nach festen FSW -Geräten im Prognosezeitraum das Wachstum dieses Segments fördert.

Nach Ende der Verwendung

Basierend auf dem Endgebrauch wurde der Markt in die Luft- und Raumfahrt, Automobile, Schiffbau, Eisenbahnen und andere eingeteilt. Das Luft- und Raumfahrtsegment hat 2023 den größten Umsatzanteil von 34,92% sichergestellt. Die strengen Anforderungen an die Branche für Präzision, Stärke und Zuverlässigkeit in der Komponentenherstellung haben zu seiner Marktdominanz geführt.

FSW eignet sich besonders für das Luft- und Raumfahrtsegment, da es hochfeste, fehlerfreie Schweißnähte erzeugt, die für die strukturelle Integrität von Flugzeugen von entscheidender Bedeutung sind. Seine Fähigkeit, leichte Materialien wie Aluminium und Titan mitzumachen, die für die Verringerung des Gesamtgewichts von Flugzeugen und zur Verbesserung der Kraftstoffeffizienz unerlässlich sind, erhöht die Attraktivität weiter.

Darüber hinaus erfordert der Fokus der Luft- und Raumfahrtindustrie auf fortschrittliche Materialien und komplexe Geometrien eine Schweißlösung, die den strengen Branchenstandards konsequent entsprechen kann. Infolgedessen ist die Nachfrage nach FSW -Geräten in der Luft- und Raumfahrtindustrie erheblich und wird voraussichtlich im Prognosezeitraum den Markt dominieren.

Regionale Analyse des Marktes für Reibung Schweißgeräte Markt

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil von asiatisch-pazifischen Reibungsschweißgeräten lag im globalen Markt bei 34,49% mit einer Bewertung von 77,7 Mio. USD. Die schnelle Industrialisierung und Infrastrukturentwicklung im asiatisch-pazifischen Raum sind Schlüsselfaktoren, die die Einführung des Marktes in der Region vorantreiben.Länder wie China, Indien und Japan tätigen erhebliche Investitionen in wichtige Infrastrukturprojekte von Eisenbahnen und Brücken bis hin zu Gebäuden. Die Notwendigkeit fortschrittlicher Schweißtechnologien, die garantieren, dass qualitativ hochwertige und dauerhafte Bauarbeiten steigen.

FSW ist bekannt für seine Fähigkeit, starke, fehlerfreie Schweißnähte in leichten Materialien zu produzieren, die für die strukturelle Integrität und Effizienz großem Maßstab von Projekten unerlässlich sind.Seine Präzision und Zuverlässigkeit richten sich perfekt zu den Anforderungen der modernen Infrastruktur und machen FSW zu einer bevorzugten Wahl für Ingenieure und Bauherren in der Region.

Im Juni 2024 äußerte China seine Absicht, Pläne für die Verknüpfung von Malaysias USD 10 Milliarden East Coast Rail Link (ECRL) mit anderen von China unterstützten Eisenbahnprojekten in Laos und Thailand zu untersuchen. Diese Initiative wird voraussichtlich die Gürtel- und Straßeninitiative von Peking in ganz Südostasien erheblich erweitern.

Darüber hinaus wirkt sich der schnell wachsende Industriesektor im asiatisch-pazifischen Raum auf den Markt für Reibungsschweißen (FSW) aus. Wenn sich die Herstellungsfähigkeiten der Region, insbesondere im Automobil, im Schiffbau und in der Luft- und Raumfahrt ausbauen, wird die Nachfrage nach fortgeschrittenen Schweißtechnologien wie FSW wahrscheinlich zunehmen. Die Notwendigkeit von hohen, präzisen Schweißnähten in leichten Materialien zur Verbesserung der Kraftstoffeffizienz und -leistung in der Luft- und Raumfahrtindustrie treibt die Einführung der FSW-Technologie weiter an.

Nordamerika wird voraussichtlich im Prognosezeitraum ein signifikantes Wachstum bei einer robusten CAGR von 10,96% verzeichnen. Jüngste regulatorische Veränderungen in Nordamerika beschleunigen die Einführung von Elektrofahrzeugen (EVS).

Nach Angaben der International Energy Agency führte die Änderung des Kanadas im Dezember 2023 zu den Vorschriften für den Greenhouse Gas (THG) neue Mandate ein, um die Verfügbarkeit von Pkw und leichten LKWs mit Null-Emissionen zu steigern. Die Ziele umfassen bis 2026, bis 2030 bis 2030 bis 2035 mindestens 20% der Umsatz von Null-Emissions-Fahrzeugen, 60%.

Darüber hinaus hat die USA kürzlich neue Emissionsstandards für Hochleistungsfahrzeuge implementiert, die die Einführung von der Einführung von Faktoren erleichtern sollenelektrische LKWsund Busse in den kommenden Jahren. Diese regulatorischen Veränderungen dürften ein erhebliches Wachstum des Marktes für Elektrofahrzeuge führen und eine erhöhte Nachfrage nach fortschrittlichen Technologien und Komponenten, einschließlich der Reibungstreue -Schweißen (FSW), verursachen.

Darüber hinaus ist das Wachstum der Verteidigungs- und militärischen Anwendungen ein wesentlicher Faktor, der die Ausweitung des FSW -Marktes für Reibungsgebühren in Nordamerika vorantreibt. Der Verteidigungssektor der Region wird erhebliche Investitionen in fortschrittliche Technologien und ausgefeilte Geräte zur Verbesserung seiner Fähigkeiten unterzogen. FSW wird zunehmend verwendet, um kritische Komponenten zu fördern, die in militärischen Systemen erforderlich sind, da sie starke, zuverlässige Schweißnähte in Hochleistungsmaterialien erzeugen können.

In Nordamerika, wo die Verteidigungsbudgets robust sind und die Modernisierungsbemühungen Priorität haben, wächst die Nachfrage nach FSW -Technologie. Dieser Trend spiegelt das Engagement der Region für die Aufrechterhaltung eines technologischen Vorteils in der Verteidigung wider und unterstützt gleichzeitig die Entwicklung fortschrittlicher Fertigungslösungen.

Wettbewerbslandschaft

Der Marktbericht für globale Reibungsschweißausrüstung bietet wertvolle Erkenntnisse mit Schwerpunkt auf der fragmentierten Natur der Branche. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Strategische Initiativen, einschließlich Investitionen in FuE -Aktivitäten, die Einrichtung neuer Fertigungseinrichtungen und Optimierung der Lieferketten, könnten neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen in Reibungsrührschweißgeräten Markt

Kuka ag

Allgemeines Werkzeugunternehmen

Hitachi Power Solutions Co. Ltd.

Grenzebach -Gruppe

Kikukawa Kogyo Co., Ltd.

Fooke GmbH

Mazak Corporation.

Nova-Tech Engineering Inc.

Par -Systeme

Norsk Hydro Asa

Schlüsselentwicklungen der Branche

Juni 2023 (Geschäftserweiterung): Mazak Megastir hat eine exklusive Vereinbarung zur Bereitstellung von Instrumenten für die solide Abscheidungstechnologie von Meld Manufacturing geschlossen. Mazak MegastirleVer erzielte sein Fachwissen in harten Metallen, um spezialisierte Werkzeuge für den Meldungsprozess zu liefern, das die Reibung in seine feste Abscheidungsmethode integrieren würde, als FSW (FREITREIL -THE FREIGHT in Prect Girt Schweiß) (FSW) -Technologie (FW).

Mai 2022 (Zusammenarbeit): Die Grenzebach Maschinenbau Group arbeitete mit TPV Automotive zusammen, um die FSW -Technologie (FSW) von Grenzebach bei der Herstellung von Batterietabletts zu verwenden. Darüber hinaus sind sechs FSW -Pfarrer von Grenzebach im Werk von TPV Automotive in Brezice in der Nähe der kroatischen Grenze in Betrieb, insbesondere für die Herstellung von Batterieschalen für Elektrofahrzeuge.

Der globale Markt für Reibungs -Schweißgeräte wurde unterteilt wie:

Nach Typ

Fixes FSW -Gerät

Mobile FSW -Ausrüstung

Roboter -FSW -Ausrüstung

Andere

Nach Ende der Verwendung

Luft- und Raumfahrt

Automobil

Schiffbau

Eisenbahnen

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

U.K.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR erwartet, der im Prognosezeitraum für den Markt für Reibungs -Schweißgeräte ausgerichtet wird?

Wie groß ist die Reibungs -Branchen -Schweißausrüstungsindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die Hersteller von Top -Reibungs -Schweißgeräten?

Welches ist die am schnellsten wachsende Region im Markt für Reibungsgebührenschweißgeräte im prognostizierten Zeitraum?

Welches Segment hält den maximalen Anteil am Markt für Reibungs -Schweißgeräte im Jahr 2031?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.