Marktgröße, Anteil, Wachstum und Branchenanalyse für Klebstoffe für Elektrofahrzeuge, nach Klebstofftyp (Strukturklebstoffe, Schmelzklebstoffe, druckempfindliche Klebstoffe, Polyurethanklebstoffe, Acrylklebstoffe, Epoxidklebstoffe), nach Substrat (Metall, Kunststoffe, Verbundwerkstoffe), nach Fahrzeugtyp, nach Anwendung und regionaler Analyse, 2024-2031

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: March 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: December 2025

Der Markt umfasst die Entwicklung und Bereitstellung fortschrittlicher Verbindungslösungen, die speziell für die Herstellung von Elektrofahrzeugen entwickelt wurden. Diese Klebstoffe werden unter Verwendung von strukturellen Epoxidharzen, Polyurethan (PU), Acryl und silikonbasierten Formulierungen entwickelt, um die besonderen thermischen, mechanischen und elektrischen Isolationsanforderungen von EV-Komponenten zu erfüllen.

Sie spielen eine entscheidende Rolle bei der Montage von Batteriepaketen, der Verklebung von Elektromotoren, der Einkapselung von Leistungselektronik und leichten Fahrzeugstrukturen und ersetzen herkömmliche mechanische Befestigungselemente, um die Haltbarkeit und Crash-Widerstandsfähigkeit zu verbessern.

Klebstoffe tragen auch zum Wärmemanagement, zur Abdichtung und Vibrationsdämpfung in Elektrofahrzeugen bei und sorgen so für optimale Leistung und Langlebigkeit von Hochspannungssystemen und unterstützen gleichzeitig die Bemühungen der Branche um Gewichtsreduzierung und verbesserte Energieeffizienz.

Markt für Klebstoffe für ElektrofahrzeugeÜberblick

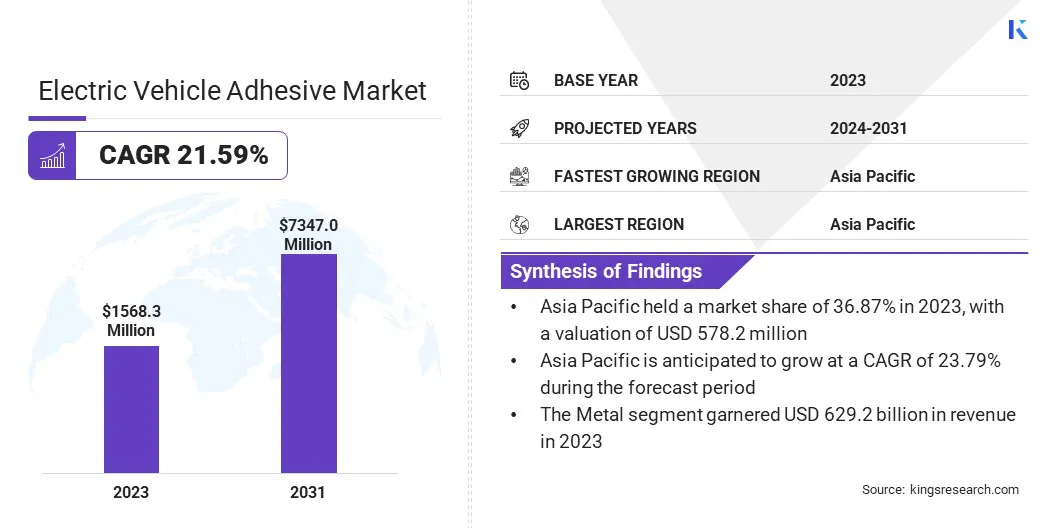

Die globale Marktgröße für Klebstoffe für Elektrofahrzeuge wurde im Jahr 2023 auf 1.568,3 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.869,8 Millionen US-Dollar im Jahr 2024 auf 7.347,0 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 21,59 % im Prognosezeitraum entspricht. Der Markt wird durch den zunehmenden Einsatz leichter Materialien angetrieben, um die Fahrzeugeffizienz zu steigern und die Batteriereichweite zu erhöhen.

Fortschrittliche Klebelösungen ersetzen herkömmliche Befestigungselemente und ermöglichen strukturelle Integrität bei gleichzeitiger Reduzierung des Gesamtgewichts. Darüber hinaus treibt die steigende Nachfrage nach leistungsstarkem Wärmemanagement in Elektrofahrzeugbatterien die Entwicklung von Klebstoffen mit überlegener Wärmeleitfähigkeit voran, die Sicherheit, Haltbarkeit und verbesserte Batterieleistung gewährleisten.

Wichtige Markt-Highlights:

Die Größe der Klebstoffindustrie für Elektrofahrzeuge wurde im Jahr 2023 auf 1.568,3 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 21,59 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2023 einen Marktanteil von 36,87 %, mit einer Bewertung von 578,2 Millionen US-Dollar.

Das Segment Strukturklebstoffe erzielte im Jahr 2023 einen Umsatz von 377,8 Millionen US-Dollar.

Das Segment Batteriemontage wird bis 2031 voraussichtlich 2.133,5 Millionen US-Dollar erreichen.

Das Metallsegment sicherte sich im Jahr 2023 den größten Umsatzanteil von 40,12 %.

Die Hybrid-Elektrofahrzeuge (HEVs) dürften im Prognosezeitraum eine robuste jährliche Wachstumsrate von 24,07 % verzeichnen.

Der Markt in Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,26 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Klebstoffe für Elektrofahrzeuge tätig sind, gehören Henkel Corporation, H.B. Fuller Company, Sika AG, 3M, PPG Industries, Inc., Evonik, Arkema, Dow, Huntsman International LLC, BASF, Bostik, Wacker Chemie AG, Ashland, Saint-Gobain und Parker Hannifin Corp.

Der Wandel hin zu leichten Fahrzeugstrukturen beschleunigt das Wachstum des Marktes. Automobilhersteller verwenden zunehmend Strukturklebstoffe als Ersatz für herkömmliche mechanische Befestigungselemente, wodurch das Gesamtgewicht des Fahrzeugs reduziert und gleichzeitig die Energieeffizienz gesteigert wird. Diese Klebstoffe verteilen die Belastung gleichmäßiger und verbessern die Crashfestigkeit und Haltbarkeit.

Die Einführung leichter Verbundwerkstoffe in Elektrofahrzeugen erfordert fortschrittliche Verbindungslösungen, die die strukturelle Integrität ohne zusätzliches Gewicht gewährleisten. Darüber hinaus trägt das reduzierte Gewicht zu einer größeren Batteriereichweite und Gesamtleistung des Fahrzeugs bei, sodass Hochleistungsklebstoffe in modernen Elektrofahrzeugdesigns unverzichtbar sind.

Wachstum in der Elektrofahrzeugproduktion

Die rasante Expansion der Elektrofahrzeugfertigung weltweit kurbelt den Markt für Elektrofahrzeugklebstoffe erheblich an. Führende Automobilhersteller steigern die Produktion von Elektrofahrzeugen durch strategische Investitionen, neue Produktionsanlagen und Partnerschaften und schaffen so eine erhebliche Nachfrage nach fortschrittlichen Klebstoffen.

Aus dem Bericht der Internationalen Energieagentur (IEA) aus dem Jahr 2024 geht hervor, dass im Jahr 2023 weltweit fast 14 Millionen neue Elektroautos zugelassen wurden, was die Gesamtzahl der auf der Straße befindlichen Elektrofahrzeuge auf 40 Millionen erhöht.Der Elektroautoabsatz verzeichnete im Jahr 2023 einen Anstieg von 3,5 Millionen Einheiten im Vergleich zu 2022, was einem Wachstum von 35 % gegenüber dem Vorjahr entspricht. Diese Zahl bedeutet mehr als eine Versechsfachung gegenüber dem Niveau von 2018 innerhalb von nur fünf Jahren.Batterieelektrische Fahrzeuge (BEVs) machten im Jahr 2023 70 % des weltweiten Elektroautobestands aus, was ihre Dominanz auf dem expandierenden Elektroautomarkt unterstreicht.

Staatliche Anreize, CO2-Neutralitätsziele und Emissionsvorschriften beschleunigen die Einführung von Elektrofahrzeugen weiter und erhöhen den Bedarf an langlebigen Hochleistungsklebstoffen, die die Langlebigkeit und Effizienz von Fahrzeugen verbessern. Klebstoffhersteller erweitern ihre Geschäftstätigkeit, um der wachsenden Branchennachfrage gerecht zu werden, da die Produktionsmengen steigen.

Im Februar 2023 stellte Dow auf der 5. China International Import Expo (CIIE 2022) die thermoelastischen Hochleistungsklebstoffe Voratron MA 8200S der nächsten Generation vor. Diese fortschrittlichen Klebstoffe wurden entwickelt, um die Sicherheit, Haltbarkeit, Nachhaltigkeit und integrierte Montage von Batteriepaketen für Elektrofahrzeuge zu verbessern und gleichzeitig die Gesamtleistung zu verbessern. Es wurde speziell für die Verklebung von Zellen mit isolierenden Bodenschalen, oberen Abdeckplatten und Seitenplattenversteifungen entwickelt, einschließlich Anwendungen für elektrifizierte E2-Plattformzellen, wie z. B. Klebstoffe mit hoher Haftung für die Unterseite, für die obere Abdeckung mit hoher Haftung und für Seitenplatten mit hoher Haftung.

Haftungsleistung unter extremen Bedingungen

Eine große Herausforderung auf dem Klebstoffmarkt für Elektrofahrzeuge besteht darin, die Zuverlässigkeit der Haftung unter extremen Umgebungsbedingungen wie hohen Temperaturen, Feuchtigkeit und mechanischer Beanspruchung sicherzustellen. Schwankungen in der Wärmeausdehnung zwischen verklebten Materialien können dazu führenKlebstoffVerschlechterung, die sich auf die strukturelle Integrität und die Batteriesicherheit auswirkt.

Mehrere Hersteller entwickeln Klebstoffformulierungen der nächsten Generation mit verbesserter thermischer Stabilität, Flexibilität und mechanischer Festigkeit. Innovationen wie hochtemperaturbeständige Klebstoffe und dualhärtende Systeme verbessern die Langzeitleistung.

Darüber hinaus investieren Unternehmen in strenge Testprotokolle und fortschrittliche Simulationstechniken, um die Haftungseigenschaften zu optimieren und die Haltbarkeit unter verschiedenen Betriebsbedingungen sicherzustellen.

Fortschritte in der Batterietechnologie

Kontinuierliche Fortschritte in der Batterietechnologie für Elektrofahrzeuge befeuern den Markt für Klebstoffe für Elektrofahrzeuge. Hochleistungsklebstoffe spielen eine entscheidende Rolle bei der Montage von Batteriepacks, der Zell-Zell-Verbindung und thermischen Schnittstellenmaterialien und sorgen für mechanische Stabilität und Wärmeableitung.

Der zunehmende Fokus auf Batteriesicherheit und Langlebigkeit hat zur Einführung flammhemmender und wärmeleitender Klebstoffe geführt, die eine Überhitzung verhindern und die Energieeffizienz verbessern.

Die Nachfrage nach Spezialklebstoffen mit hervorragender elektrischer Isolierung und chemischer Beständigkeit steigt, da sich Batteriedesigns dahingehend weiterentwickeln, Festkörperzellen und Zellen mit hoher Energiedichte zu integrieren, was ihre Bedeutung für die Herstellung von Elektrofahrzeugen der nächsten Generation verstärkt.

Im November 2024 brachte Parker Hannifin CoolTherm TC-2002 auf den Markt, ein Zweikomponenten-Klebstoffsystem, das eine außergewöhnliche Wärmeleitfähigkeit bietet und die Wärmeableitung in Batteriekomponenten von Elektrofahrzeugen optimiert. Dieser fortschrittliche Klebstoff minimiert das Risiko einer Überhitzung, indem er die Wärmeübertragung verbessert und so die Lebensdauer der Batterie und die Betriebssicherheit erhöht. CoolTherm wurde entwickelt, um die wichtigsten Herausforderungen bei industriellen EV-Batterien anzugehen, und konzentriert sich auf kritische Aspekte wie die thermischeManagement, Leistungszuverlässigkeit und langfristige Haltbarkeit machen es zu einer wichtigen Lösung für die Verbesserung der Batterieeffizienz und -sicherheit in Elektrofahrzeugen.

Schnappschuss des Marktberichts über Klebstoffe für Elektrofahrzeuge

Nach Klebstofftyp (Strukturklebstoffe, Schmelzklebstoffe, druckempfindliche Klebstoffe, Polyurethanklebstoffe, Acrylklebstoffe, Epoxidklebstoffe und Silikonklebstoffe): Das Segment der Strukturklebstoffe erzielte im Jahr 2023 einen Umsatz von 377,8 Millionen US-Dollar aufgrund seiner überlegenen Klebefestigkeit, Schlagfestigkeit und Haltbarkeit, die das Gewicht des Fahrzeugs, die Unfallsicherheit und die Integrität des Batteriegehäuses verbessern und es für die moderne Herstellung von Elektrofahrzeugen unverzichtbar machen.

Nach Substrat (Metalle, Kunststoffe und Verbundwerkstoffe): Das Metallsegment hatte im Jahr 2023 einen Marktanteil von 40,12 %, was auf die weit verbreitete Verwendung von Aluminium und Stahl in Batteriegehäusen und Strukturkomponenten von Elektrofahrzeugen zurückzuführen ist, die fortschrittliche Klebstoffe erfordern, die eine starke Verbindung, Korrosionsbeständigkeit und Haltbarkeit bei hoher mechanischer und thermischer Belastung gewährleisten.

Nach Fahrzeugtyp (Batterie-Elektrofahrzeuge (BEVs), Plug-in-Hybrid-Elektrofahrzeuge (PHEVs) und Hybrid-Elektrofahrzeuge (HEVs)): Das Segment der Batterie-Elektrofahrzeuge (BEVs) wird bis 2031 voraussichtlich 3.492,2 Millionen US-Dollar erreichen, da zunehmend leichte Klebelösungen für strukturelle Verklebungen, Batteriemontage und Wärmemanagement eingesetzt werden, die für die Verbesserung der Fahrzeugeffizienz und -sicherheit von entscheidender Bedeutung sind.

Nach Anwendung (Batteriemontage, Außen- und Karosseriestruktur, Innenkomponenten sowie Antriebsstrang und Elektronik): Das Segment Antriebsstrang und Elektronik wird im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 24,52 % deutlich wachsen, da der Bedarf an leistungsstarken Verbindungslösungen steigt, die das Wärmemanagement, die elektrische Isolierung und die strukturelle Integrität in Batteriesätzen, Wechselrichtern und Motorbaugruppen verbessern und so eine verbesserte Effizienz, Sicherheit und Haltbarkeit in EV-Systemen gewährleisten.

Markt für Klebstoffe für ElektrofahrzeugeRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Auf den asiatisch-pazifischen Raum entfiel im Jahr 2023 ein Marktanteil von Klebstoffen für Elektrofahrzeuge von rund 36,87 % mit einer Bewertung von 578,2 Millionen US-Dollar. Die rasche Ausweitung der inländischen Elektrofahrzeugfertigung trägt erheblich zum Markt im asiatisch-pazifischen Raum bei. China ist weltweit führend in der Produktion von Elektrofahrzeugen, während Länder wie Indien, Japan und Südkorea ihre Bemühungen verstärken, große Produktionszentren zu errichten.

Im Bericht der Internationalen Energieagentur (IEA) aus dem Jahr 2024 heißt es, dass China im Jahr 2023 8,1 Millionen Neuzulassungen von Elektroautos verzeichnete, was einem Anstieg von 35 % gegenüber dem Vorjahr entspricht. Der Bericht hebt außerdem hervor, dass China im Jahr 2023 über 4 Millionen Fahrzeuge exportierte und damit seine Position als weltweit größter Automobilexporteur festigte. Unter diesen Exporten waren 1,2 Millionen Elektrofahrzeuge, was die Dominanz des Landes auf dem globalen Elektrofahrzeugmarkt und seinen wachsenden Einfluss im internationalen Automobilhandel unterstreicht.

Erhöhte Investitionen in Gigafabriken und Batterieproduktionsanlagen steigern die Nachfrage nach Klebstoffen, die für die Batteriepackmontage, thermische Schnittstellenmaterialien und den Fahrzeugleichtbau unerlässlich sind.Klebstoffhersteller führen innovative Klebelösungen ein, die auf regionale Automobilanforderungen zugeschnitten sind, da Automobilhersteller bei der Produktion von Elektrofahrzeugen Wert auf Effizienz und Haltbarkeit legen.

Darüber hinaus steigert die weit verbreitete Einführung elektrischer Zwei- und Dreiräder die Nachfrage auf dem Markt im asiatisch-pazifischen Raum. Länder wie Indien, China, Indonesien und Vietnam verzeichnen aufgrund niedrigerer Betriebskosten und staatlicher Anreize einen starken Anstieg bei Elektrorollern, Motorrädern und Rikschas.

Diese Fahrzeuge erfordern spezielle Klebstoffe für leichte strukturelle Verklebungen, die Abdichtung elektronischer Komponenten und die Integration von Batteriepacks. Zweiräder spielen eine entscheidende Rolle in der Elektrifizierungsstrategie der Region. Daher entwickeln Klebstofflieferanten maßgeschneiderte Lösungen, um den spezifischen Klebe- und Haltbarkeitsanforderungen dieses wachsenden Marktes gerecht zu werden.

Die Klebstoffindustrie für Elektrofahrzeuge in Nordamerika steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 23,79 % im Prognosezeitraum. Die steigende Verbrauchernachfrage nach Elektrofahrzeugen beschleunigt das Wachstum der Klebstoffindustrie für Elektrofahrzeuge in Nordamerika. Die Region verzeichnete einen starken Anstieg der Einführung von Elektrofahrzeugen, was auf eine verbesserte Ladeinfrastruktur, niedrigere Betriebskosten und eine zunehmende Modellverfügbarkeit zurückzuführen ist.

Unternehmen wie Tesla, Ford und GM bringen leistungsstarke Elektrofahrzeuge in mehreren Segmenten auf den Markt und erweitern so die Marktdurchdringung. Die wachsende Bevorzugung nachhaltiger Mobilitätslösungen zwingt Automobilhersteller dazu, fortschrittliche Klebstoffe für die Batterieisolierung, das Wärmemanagement und die Schlagfestigkeit zu integrieren und so für mehr Sicherheit und Haltbarkeit in Elektrofahrzeugen zu sorgen.

Darüber hinaus ist die schnelle Expansion vonLaden von ElektrofahrzeugenDie Infrastruktur trägt zum Wachstum des Marktes in Nordamerika bei. Investitionen in Schnellladenetze, Batteriewechselstationen und Netzspeicherung erhöhen die Nachfrage nach thermischen Schnittstellenmaterialien, Dichtstoffen und Hochleistungsklebstoffen für Batteriepacks und Leistungselektronik.

Klebstoffhersteller entwickeln maßgeschneiderte Lösungen, um die Haltbarkeit und Effizienz von Ladekomponenten zu verbessern, während Regierungen und Privatunternehmen die Ladenetze für Elektrofahrzeuge ausbauen und so eine nahtlose Integration in das wachsende Elektrofahrzeug-Ökosystem gewährleisten.

Regulatorische Rahmenbedingungen:

In den USADer Toxic Substances Control Act (TSCA), der von der Environmental Protection Agency (EPA) durchgesetzt wird, schreibt die chemische Registrierung und Risikobewertung für in Elektrofahrzeugen verwendete Klebstoffe vor. Darüber hinaus legen die Federal Motor Vehicle Safety Standards (FMVSS), die von der National Highway Traffic Safety Administration (NHTSA) reguliert werden, Leistungs- und Haltbarkeitskriterien für Klebstoffe in Fahrzeugstrukturen und Batteriepaketen fest.

In Europa,Das von der Europäischen Chemikalienagentur (ECHA) verwaltete Rahmenwerk zur Registrierung, Bewertung, Autorisierung und Beschränkung chemischer Stoffe (REACH) schreibt umfassende chemische Sicherheitsbewertungen für Klebstoffe für Elektrofahrzeuge vor dem Markteintritt vor. Darüber hinaus legen das Europäische Komitee für Normung (CEN) und das Europäische Komitee für elektrotechnische Normung (CENELEC) technische Leistungsmaßstäbe für Klebstoffe in Fahrzeugbaugruppen fest.

ChinasDer regulatorische Rahmen für EV-Klebstoffe wird durch die China Compulsory Certification (CCC) geregelt, die sicherstellt, dass Produkte den nationalen Sicherheits- und Leistungsstandards entsprechen. Darüber hinaus regeln die Vorschriften zur Kontrolle der Sicherheit gefährlicher Chemikalien die Herstellung, Lagerung und Verwendung gefährlicher Stoffe in Klebstoffen.

In JapanDas Chemical Substances Control Law (CSCL) schreibt eine Bewertung der in Elektrofahrzeugklebstoffen verwendeten Chemikalien vor dem Inverkehrbringen vor, um deren Sicherheit für die menschliche Gesundheit und die Umwelt zu gewährleisten. Darüber hinaus regeln japanische Industriestandards (JIS) die Qualität und Haltbarkeit von Klebstoffen in Fahrzeugstrukturen und Batteriekomponenten.

Wettbewerbslandschaft:

Die Klebstoffindustrie für Elektrofahrzeuge zeichnet sich durch mehrere Marktteilnehmer aus, die ihre Produktlinien für Klebstoffe in Elektrofahrzeugen aktiv erweitern und fortschrittliche Formulierungen einführen, die auf die sich verändernden Branchenanforderungen zugeschnitten sind.

Unternehmen investieren in die Entwicklung von Hochleistungsklebstoffen mit verbesserter Wärmeleitfähigkeit, Haltbarkeit und struktureller Integrität, um Batterietechnologien der nächsten Generation und leichte Fahrzeugdesigns zu unterstützen.

Darüber hinaus erhöhen die Hersteller ihre Produktionskapazitäten und errichten neue Anlagen, um der steigenden Nachfrage nach Klebstoffen für Elektrofahrzeuge gerecht zu werden. Diese strategischen Initiativen stärken die Marktpräsenz, verbessern die Effizienz der Lieferkette und beschleunigen Innovationen und tragen so erheblich zum Wachstum des Marktes bei.

Im Mai 2024 gab Dow die mechanische Fertigstellung seiner neuen Klebstoff- und Lückenfüller-Produktionslinie VORATRON Polyurethane Systems in seinem Polyurethanes Systems House in Ahlen, Deutschland, bekannt. Diese Erweiterung wird die Produktionskapazität von VORATRON Polyurethane Systems verzehnfachen und so der steigenden Nachfrage nach Batteriemontagematerialien im E-Mobilitätssektor gerecht werden. Diese hochfesten Klebstoffe und wärmeleitenden Verbundstoffe spielen eine entscheidende Rolle bei der Erfüllung der sich entwickelnden mechanischen und thermischen Managementanforderungen verschiedener EV-Batteriedesigns.

Wichtige Unternehmen im Markt für Klebstoffe für Elektrofahrzeuge:

Im Februar 2025,Panacol-Elosol stellte Structalit 5859 vor, ein Hochleistungsklebstoffsystem, das für die Magnetbindung in Elektromotoren entwickelt wurde. Dieser fortschrittliche Klebstoff wurde speziell für die Magnet-/Rotorverklebung und die Befestigung von Magneten entwickelt und gewährleistet eine starke Haftung und langfristige Haltbarkeit in anspruchsvollen Betriebsumgebungen, wodurch die Zuverlässigkeit und Effizienz von Elektromotorbaugruppen verbessert wird.

Im Juni 2024,WACKER präsentierte auf der Battery Show Europe seine neuesten Siliconprodukte für Batterietechnik und Elektromobilität. Auf der Veranstaltung wurde erstmals ELASTOSIL CM 185 vorgestellt, das speziell für den Einsatz im empfindlichen Entlüftungs- und Zellkontaktierungssystem von Batteriepacks entwickelt wurde. Diese selbstklebende, kondensationshärtende Formulierung liefert ein Elastomer mit verbesserten mechanischen Eigenschaften und bietet gleichzeitig eine hervorragende elektrische und thermische Isolierung, was es zu einer wertvollen Lösung für fortschrittliche Batteriesysteme macht.

Im Juni 2024, Avery Dennison hat eine neue Reihe von druckempfindlichen Klebebandlösungen auf den Markt gebracht, die für Anwendungen zum Verpacken von Batteriezellen in Elektrofahrzeugen entwickelt wurden. Diese neueste Ergänzung zum EV-Batterie-Portfolio des Unternehmens erweitert sein Sortiment an funktionalen Klebebandlösungen, die speziell entwickelt wurden, um Lichtbogenprobleme in EV-Batteriepaketen zu mindern und so eine verbesserte Sicherheit und Leistung zu gewährleisten.

Im Januar 2024,Arkema hat einen wichtigen Meilenstein bei der Dekarbonisierung seiner Acrylproduktionskette erreicht, indem es die ISCC+-Zertifizierung für seine Acrylsäure- und Esterproduktionsanlage in Taixing, Provinz Jiangsu, China, erhalten hat. Diese Zertifizierung stärkt Arkemas Engagement für Nachhaltigkeit und ermöglicht es Kunden und globalen Partnern, umweltfreundliche Materialien der nächsten Generation für Spezialbeschichtungen und Klebstoffe zu entwickeln. Diese Innovationen unterstützen Anwendungen in den Bereichen Elektronik, Elektrofahrzeugbatterien, erneuerbare Energien usw3D-Druckund Fortschritte bei der Energieeffizienz und dem Wohnkomfort von Häusern.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Elektrofahrzeugklebstoffe im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region ist im Prognosezeitraum die am schnellsten wachsende Marktregion?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Klebstoffe für Elektrofahrzeuge

Markt für Klebstoffe für Elektrofahrzeuge