Größe, Anteil, Wachstum und Branchenanalyse des eHealth-Marktes, nach Typ (Gesundheitsinformationssysteme, E-Verschreibung, klinische Entscheidungsunterstützungssysteme, Telemedizin, andere), nach Bereitstellung (lokal, cloudbasiert), nach Dienst, nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Dezember 2024 | Autor: Omkar R. | Zuletzt aktualisiert: Februar 2026

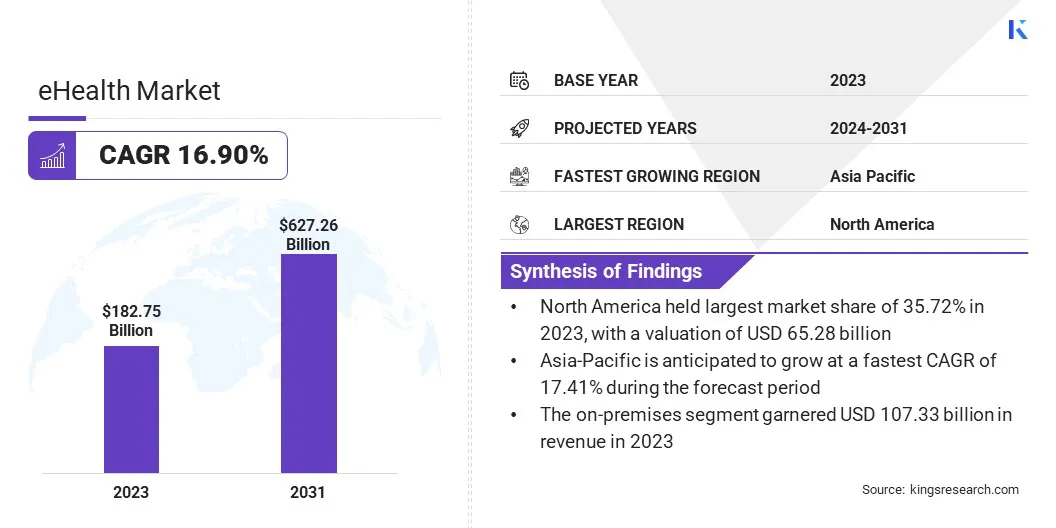

Die Größe des globalen eHealth-Marktes wurde im Jahr 2023 auf 182,75 Milliarden US-Dollar geschätzt und wird voraussichtlich von 210,24 Millionen US-Dollar im Jahr 2024 auf 627,26 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 16,90 % im Prognosezeitraum entspricht.

Die alternde Bevölkerung und die zunehmende Prävalenz chronischer Krankheiten treiben das Wachstum des Marktes voran und erhöhen die Nachfrage nach Gesundheitsfernüberwachung, personalisierter Pflege und kontinuierlichem Krankheitsmanagement, um die Ergebnisse bei langfristigen Gesundheitszuständen durch digitale Lösungen zu verbessern.

Im Arbeitsumfang umfasst der Bericht Dienstleistungen, die von Unternehmen wie Oracle, Epic Systems Corporation, MCKESSON CORPORATION, American Well Corporation, Veradigm LLC, athenahealth, Inc, Philips International B.V, UnitedHealth Group, Medtronic, GE HealthCare und anderen angeboten werden.

Der eHealth-Markt revolutioniert das Gesundheitswesen, indem er digitale Technologien in traditionelle Systeme integriert und so die Zugänglichkeit, Effizienz und Patientenversorgung verbessert. Es ermöglicht eine nahtlose Kommunikation und einen nahtlosen Datenaustausch zwischen Patienten und Anbietern und fördert so ein stärker vernetztes Gesundheitsökosystem.

Digitale Tools wie Telemedizin, mobile Gesundheits-Apps und tragbare Geräte ermöglichen es Patienten, ihre Gesundheit aus der Ferne zu verwalten, während medizinisches Fachpersonal von optimierten Abläufen und genaueren Diagnosen profitiert. Durch die Verbesserung der Patienteneinbindung, die Ermöglichung einer personalisierten Pflege und die Reduzierung von Ineffizienzen verändert eHealth die Gesundheitsversorgung. Mit fortschreitender Technologie ist der Markt von entscheidender Bedeutung für die Gestaltung zugänglicherer und effizienterer Gesundheitssysteme.

Im November 2024 führte Teladoc Health KI-erweiterte Funktionen in seiner Virtual Sitter-Lösung ein, um die Patientensicherheit zu verbessern, Herausforderungen für das Personal zu bewältigen und Stürze im Krankenhaus zu reduzieren. Diese Innovation unterstützt die Marktexpansion, indem sie die Zugänglichkeit, Effizienz und Patientenversorgung der Gesundheitsversorgung verbessert.

Der Markt beinhaltet den Einsatz digitaler Technologien und elektronischer Kommunikationstools, um die Gesundheitsversorgung zu verbessern, die Patientenergebnisse zu verbessern und Gesundheitsprozesse zu rationalisieren. Es umfasst eine breite Palette von Technologien wie Telemedizin, elektronische Krankenakten, tragbare Geräte und elektronische Gesundheitsakten, die es Gesundheitsdienstleistern ermöglichen, eine effizientere, zugänglichere und personalisiertere Versorgung anzubieten.

BDurch die Integration digitaler Lösungen in traditionelle Gesundheitssysteme unterstützt der eHealth-Markt den Datenaustausch in Echtzeit, Fernüberwachung und virtuelle Konsultationen und macht die Gesundheitsversorgung bequemer und zugänglicher, insbesondere in unterversorgten oder abgelegenen Gebieten. Ziel ist es, die Effizienz der Gesundheitsversorgung insgesamt zu verbessern, Kosten zu senken und die Einbindung der Patienten zu verbessern.

Im Dezember 2024 wurde Epic Nexus, aTrusted Exchange Framework und das Common Agreement (TEFCA)Qualified Health Information Network, vernetzt 625 Krankenhäuser und fördert den sicheren Austausch von Krankenakten im ganzen Land. TEFCA wurde im Rahmen des 21st Century Cures Act gegründet und ist Teil des kontinuierlichen Engagements von Epic für Interoperabilität. Derzeit sind alle US-amerikanischen Gesundheitssysteme, die Epic verwenden, interoperabel und verbessern die Pflegekoordination und die klinischen Ergebnisse, indem Patientendaten leicht zugänglich gemacht werden.

Analystenbewertung

Der eHealth-Markt verändert das Gesundheitswesen, indem er Kosten senkt, die Effizienz steigert und Patienten stärkt. Digitale Technologien wie virtuelle Konsultationen, KI-Diagnose und tragbare Geräte rationalisieren Gesundheitsprozesse, senken Betriebskosten und optimieren Ressourcen.

Durch die Förderung von Vorsorge, Frühintervention und Selbstmanagement verringern eHealth-Lösungen den Bedarf an teuren Behandlungen und Krankenhausbesuchen. Dieser Wandel hin zur digitalen Gesundheitsversorgung fördert einen effizienteren, patientenzentrierten Ansatz, verbessert die klinischen Ergebnisse und führt zu langfristigen Einsparungen für die Gesundheitssysteme.

Im Dezember 2024 schloss sich das All India Institute of Medical Sciences (AIIMS), Neu-Delhi, mit Wipro GE Healthcare zusammen, um einen AI Health Innovations Hub einzurichten. Der Schwerpunkt des Hubs liegt auf der Entwicklung KI-gesteuerter Lösungen für präzise Diagnosen und die Echtzeitverfolgung von Patientendaten. Wipro GE Healthcare investiert über einen Zeitraum von fünf Jahren 1 Million US-Dollar, wobei AIIMS klinische Inputs und reale Bewertungen liefert.

Wachstumsfaktoren für den eHealth-Markt

Der zunehmende Fokus auf die Prävention hat sich als Schlüsselfaktor für das Wachstum des eHealth-Marktes erwiesen. Durch KI-gestützte Plattformen und personalisierte Gesundheitseinblicke können Einzelpersonen ihre Gesundheit aktiv überwachen und potenzielle Probleme frühzeitig erkennen.

Tele-eHealth-Konsultationen verbessern diesen Ansatz, indem sie zeitnahe Beratung und Interventionen bieten. Dieses proaktive Modell reduziert das Risiko schwerwiegender Gesundheitsprobleme und trägt dazu bei, kostspielige Behandlungen, Krankenhausaufenthalte und Notfallversorgung zu vermeiden. Durch die Förderung der Früherkennung und des kontinuierlichen Gesundheitsmanagements verbessern präventive Pflegelösungen die allgemeinen Gesundheitsergebnisse und senken die langfristigen Gesundheitskosten, was die Marktexpansion vorantreibt.

Im September 2023 ging Paige eine Partnerschaft mit Microsoft ein, um die Krebsdiagnose und Patientenversorgung durch die Entwicklung der weltweit größten bildbasierten KI-Modelle für digitale Pathologie und Onkologie voranzutreiben. Mithilfe von über einer Milliarde Bildern von einer halben Million Pathologiedias erstellen sie ein KI-Modell mit Milliarden von Parametern, um die Krebserkennung zu verbessern und klinische Anwendungen der nächsten Generation zu ermöglichen.

Die Datensicherheit stellt eine erhebliche Herausforderung für die Expansion des eHealth-Marktes dar, da die zunehmende Menge vertraulicher Patientendaten, die ausgetauscht werden, die Anfälligkeit für Cyberangriffe und Sicherheitsverletzungen erhöht.

Um dieser Herausforderung zu begegnen, sind robuste Cybersicherheitsmaßnahmen, einschließlich Verschlüsselung, Multi-Faktor-Authentifizierung und fortschrittliche Bedrohungserkennungssysteme, zum Schutz der Privatsphäre der Patienten unerlässlich. Regelmäßige Sicherheitsüberprüfungen und die Einhaltung von Datenschutzbestimmungen können das Vertrauen in eHealth-Lösungen weiter stärken und so deren weitere Akzeptanz und den Schutz vor Sicherheitsrisiken sicherstellen.

Trends in der eHealth-Branche

Ein bedeutender Trend auf dem eHealth-Markt ist die zunehmende Verbreitung von Wearables und Geräten zur Fernüberwachung des Gesundheitszustands. Diese Technologien ermöglichen die Verfolgung von Vitalfunktionen in Echtzeit und verlagern das Gesundheitsmanagement von reaktiv auf proaktiv.

Durch die kontinuierliche Überwachung von Messwerten wie Herzfrequenz, Blutdruck und Glukosespiegel ermöglichen sie die Früherkennung potenzieller Gesundheitsprobleme, was zu besseren Behandlungsergebnissen für die Patienten führt. Dieser Trend verbessert sowohl das individuelle Gesundheitsmanagement als auch die Effizienz der Gesundheitsversorgung.

Im September 2024 stellte Apple neue Schlaf- und Hörgesundheitsfunktionen für die Apple Watch vor, die das Gesundheitsmanagement der Benutzer verbessern. Die Metrik „Atemstörungen“, die Schlafapnoe-Benachrichtigungen umfasst, wartet noch auf die FDA-Zulassung. Diese Funktionen werden in über 150 Ländern verfügbar sein, darunter den USA, der EU und Japan.

Ein weiterer wichtiger Trend im eHealth-Markt ist die Weiterentwicklung der Interoperabilität, die den Datenaustausch und die Integration zwischen Gesundheitssystemen verbessert. Dies ermöglicht einen nahtlosen Zugriff auf Patienteninformationen und verbessert die Pflegekoordination.

Eine bessere Integration ermöglicht es Gesundheitsdienstleistern, auf aktuelle Patientendaten zuzugreifen, was zu fundierten Entscheidungen, weniger Fehlern und besseren Ergebnissen führt. Diese Fortschritte sind von entscheidender Bedeutung für die Schaffung eines vernetzten Gesundheitsökosystems, das eine zeitnahe und effiziente Versorgung über verschiedene Einrichtungen oder Anbieter hinweg gewährleistet.

Im März 2024 feierte Carequality, ein landesweites Interoperabilitäts-Vertrauensrahmenwerk, sein 10-jähriges Jubiläum. Es ermöglicht den Austausch von über 745 Millionen Dokumenten pro Monat über verschiedene Technologien, Regionen und Netzwerke hinweg. Carequality hat eine Schlüsselrolle dabei gespielt, einen nahtlosen Austausch von Gesundheitsinformationen zwischen Gesundheitsinformationsnetzwerken zu ermöglichen, die Pflegekoordination zu verbessern und die Patientenergebnisse zu verbessern.

Segmentierungsanalyse

Der globale Markt wurde nach Typ, Bereitstellung, Service und Endbenutzer sowie Geografie segmentiert.

Nach Typ

Basierend auf der Art wurde der Markt in Gesundheitsinformationssysteme, elektronische Verschreibung, klinische Entscheidungsunterstützungssysteme, Telemedizin und andere segmentiert. Das Segment Gesundheitsinformationssysteme führte im Jahr 2023 den eHealth-Markt an und erreichte eine Bewertung von 46,71 Milliarden US-Dollar. Die Ausweitung der Gesundheitsinformationssysteme auf dem Markt verändert die Gesundheitsversorgung rasch, indem sie eine effizientere, datengesteuerte Pflege ermöglicht.

Gesundheitsinformationssysteme, einschließlichelektronische Gesundheitsakten, elektronische Krankenakten, Patienteneinbindungslösungen und Bevölkerungsgesundheitsmanagement werden zunehmend eingesetzt, um Gesundheitsabläufe zu rationalisieren, die Pflegekoordination zu verbessern und die Patientenergebnisse zu verbessern.

Während Gesundheitsorganisationen sich zunehmend digitalen Lösungen zuwenden, beschleunigt die Integration von Cloud Computing, KI und Big-Data-Analysen die Fähigkeiten von Gesundheitsinformationssystemen weiter und ermöglicht den Datenaustausch in Echtzeit, prädiktive Analysen und personalisierte Behandlungen. Dieses Wachstum fördert ein patientenorientierteres, kostengünstigeres und zugänglicheres Gesundheitsumfeld und treibt den globalen Markt voran.

Durch Bereitstellung

Basierend auf der Bereitstellung wurde der eHealth-Markt in On-Premises- und Cloud-basierte Lösungen unterteilt. Das On-Premise-Segment sicherte sich mit 58,73 % den größten Umsatzanteil.

Der Einsatz vor Ort bezieht sich auf die Integration digitaler Gesundheitstechnologien in Gesundheitseinrichtungen wie Krankenhäusern oder Kliniken, um Abläufe zu rationalisieren und die Patientenversorgung zu verbessern. Dazu gehört die Installation von Systemen wie elektronischen Patientenakten, Telemedizinplattformen und Diagnosetools vor Ort, die eine bessere Kontrolle über Datensicherheit, Compliance und Anpassung ermöglichen.

Durch die interne Verwaltung der Technologie können Gesundheitsdienstleister einen schnelleren Datenzugriff gewährleisten, die Pflegekoordination verbessern und die Abhängigkeit von externen Cloud-Diensten verringern. Die Bereitstellung vor Ort unterstützt effizientere Arbeitsabläufe, ein sicheres Patientendatenmanagement und eine bessere Integration zwischen verschiedenen Gesundheitsabteilungen.

Durch Service

Basierend auf dem Service wurde der Markt in Fernüberwachung, Diagnose und Beratung, Datenbankverwaltung, Behandlung und Stärkung der Gesundheitssysteme unterteilt. Das Segment Diagnose und Beratung wird voraussichtlich ein deutliches Wachstum mit einer atemberaubenden jährlichen Wachstumsrate von 16,06 % verzeichnen.

Aufgrund seiner Fähigkeit, Genauigkeit, Effizienz und Zugänglichkeit zu verbessern, wird eHealth häufig in der Diagnostik und im Gesundheitswesen eingesetzt. Mithilfe digitaler Gesundheitstools können medizinische Fachkräfte schnellere und fundiertere Entscheidungen treffen. Diese Technologien bieten Echtzeitzugriff auf Patientendaten und ermöglichen so eine verbesserte Diagnose, personalisierte Behandlungspläne und ein effektiveres Krankheitsmanagement.

Darüber hinaus ermöglichen Fernüberwachungstools und mobile Gesundheits-Apps Patienten, sich aktiv an ihrer Gesundheitsreise zu beteiligen, was die Früherkennung fördert und Krankenhausbesuche reduziert. Die Integration von eHealth-Lösungen trägt dazu bei, Prozesse zu rationalisieren, Kosten zu senken und die Qualität der Gesundheitsversorgung insgesamt zu verbessern.

Regionale Analyse des eHealth-Marktes

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der nordamerikanische eHealth-Markt hatte im Jahr 2023 einen erheblichen Anteil von rund 35,72 %, mit einer Bewertung von 65,28 Milliarden US-Dollar. Dieses Wachstum wird in erster Linie durch eine fortschrittliche Gesundheitsinfrastruktur, die weit verbreitete Einführung digitaler Technologien und die starke staatliche Unterstützung für Gesundheits-IT-Initiativen vorangetrieben.

Darüber hinaus profitiert der regionale Markt von der Präsenz führender Gesundheitsdienstleister und Technologieunternehmen, die die Integration elektronischer Gesundheitsakten, Telemedizin und KI-basierter Lösungen fördern. Ein robuster Regulierungsrahmen gewährleistet Datensicherheit und Privatsphäre der Patienten und schafft Vertrauen in eHealth. Die wachsende Nachfrage nach effizienter, zugänglicher und personalisierter Gesundheitsversorgung in Verbindung mit hohen Gesundheitsausgaben fördert die Expansion des Inlandsmarktes zusätzlich.

Der asiatisch-pazifische eHealth-Markt wird im Prognosezeitraum voraussichtlich ein bemerkenswertes Wachstum verzeichnen und eine robuste durchschnittliche jährliche Wachstumsrate von 17,41 % verzeichnen. Diese Expansion wird hauptsächlich durch schnelle technologische Fortschritte, steigende Anforderungen an die Gesundheitsversorgung und eine wachsende Bevölkerung vorangetrieben. Die vielfältige Bevölkerung der Region unterstreicht den Bedarf an erschwinglichen und zugänglichen Gesundheitslösungen und fördert die Einführung digitaler Gesundheitstechnologien wie zTelemedizin, tragbare Geräte und mobile Gesundheits-Apps.

Regierungsinitiativen zur Unterstützung der digitalen Gesundheitsinfrastruktur sowie ein steigendes Bewusstsein für die Vorsorge treiben das Wachstum des Inlandsmarktes weiter voran. Darüber hinaus erhöht die zunehmende Internet- und Smartphone-Penetration die Nachfrage nach eHealth-Tools. Im Zuge der Modernisierung der Gesundheitssysteme und der digitalen Transformation erfährt der asiatisch-pazifische Markt eine deutliche Expansion.

Die National Digital Health Mission (NDHM) zielt im Einklang mit der National Health Policy (NHP) 2017 und dem National Digital Health Blueprint darauf ab, eine robuste digitale Infrastruktur für eine sichere und standardisierte Gesundheitsversorgung zu schaffen und gleichzeitig die Vertraulichkeit der Daten zu gewährleisten und die allgemeine Gesundheitsversorgung voranzutreiben.

Wettbewerbslandschaft

Der globale eHealth-Marktbericht wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Strategische Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, könnten neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im eHealth-Markt

Orakel

Epic Systems Corporation

MCKESSON CORPORATION

American Well Corporation.

Veradigm LLC

athenahealth, Inc

Philips International B.V

UnitedHealth-Gruppe

Medtronic

GE HealthCare

Wichtige Branchenentwicklungen

Oktober 2024 (Start): Oracle stellte auf dem Oracle Health Summit seine elektronische Gesundheitsakte der nächsten Generation vor. Das EHR basiert auf der Oracle Cloud Infrastructure (OCI) und nutzt KI, um klinische Arbeitsabläufe zu optimieren, Aufgaben zu automatisieren und Echtzeit-Einblicke am Point-of-Care bereitzustellen. Es optimiert die Terminvorbereitung, Dokumentation, Nachverfolgung, den Datenaustausch zwischen Anbietern und Kostenträgern, die Rekrutierung von Patienten für klinische Studien und die Einhaltung gesetzlicher Vorschriften und verbessert gleichzeitig die finanzielle und wertorientierte Pflegeeinführung.

Januar 2024 (Start): Eli Lilly and Company stellte LillyDirect vor, eine digitale Gesundheitsplattform für US-amerikanische Patienten mit Fettleibigkeit, Migräne und Diabetes. Die Plattform bietet Ressourcen für das Krankheitsmanagement, Zugang zu unabhängigen Gesundheitsdienstleistern und die Lieferung ausgewählter Lilly-Medikamente nach Hause über Drittapotheken.

Der globale eHealth-Markt wurde wie folgt segmentiert:

Nach Typ

Gesundheitsinformationssysteme

Elektronische Gesundheitsakte

Elektronische Krankenakte

Lösung zur Patienteneinbindung

Bevölkerungsgesundheitsmanagement

E-Rezept

Klinische Entscheidungsunterstützungssysteme

Telemedizin

Andere

Durch Bereitstellung

Vor Ort

Cloudbasiert

Durch Service

Fernüberwachung

Diagnose & Beratung

Datenbankverwaltung

Behandlung

Stärkung der Gesundheitssysteme

Vom Endbenutzer

Gesundheitsdienstleister

Krankenhäuser

Ambulante Pflegezentren

Andere

Zahler

Verbraucher im Gesundheitswesen

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den eHealth-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Omkar ist ein versierter Forschungsanalyst mit Erfahrung in einer Vielzahl von Branchen, darunter unter anderem Pharma, Biotechnologie, Gesundheitswesen, Chemie und Materialien, Energie und Konsumgüter. Seine domänenübergreifende Expertise ermöglicht es ihm, komplexe Marktdynamiken zu analysieren, umsetzbare Erkenntnisse zu gewinnen und hochwertige Forschungsergebnisse bereitzustellen, die die strategische Entscheidungsfindung unterstützen.

Omkar beherrscht sowohl qualitative als auch quantitative Analysen und synthetisiert große Datensätze, um aufschlussreiche, Stakeholder-orientierte Berichte zu erstellen. Seine umfassenden Branchenkenntnisse ermöglichen es ihm, branchenübergreifende Synergien zu erkennen und so einen Mehrwert für seine Forschung zu schaffen. Außerhalb der Arbeit ist Omkar ein leidenschaftlicher Filmliebhaber. Seine Liebe zum Kino treibt seine Kreativität an und fördert seine Fähigkeit zum kritischen Denken – Fähigkeiten, die seine Forschungsfähigkeiten ergänzen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.