Marktgröße, Marktanteil, Wachstum und Branchenanalyse für direkte Luftabscheidung, nach Technologie (Solid-DAC, Non-Solid-DAC, Electrochemical-DAC), nach Anwendung (Carbon Capture & Storage (CCS), Carbon Capture Utilization & Storage (CCUS)) und regionale Analyse, 2024-2031

Seiten: 140 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt bezieht sich auf die Branche, die sich auf Technologien konzentriert, die Kohlendioxid (CO₂) direkt aus der Atmosphäre einfangen. Dazu gehören Unternehmen, die skalierbare Lösungen zur CO₂-Entfernung zur Eindämmung des Klimawandels entwickeln und einsetzen.

Der Markt umfasst auch Sektoren wie die CO₂-Speicherung und -Nutzung. In diesem Bericht werden die wichtigsten Faktoren beschrieben, die den Markt antreiben, sowie die Wettbewerbslandschaft, die die Branche im Prognosezeitraum prägt.

Direct Air Capture-MarktÜberblick

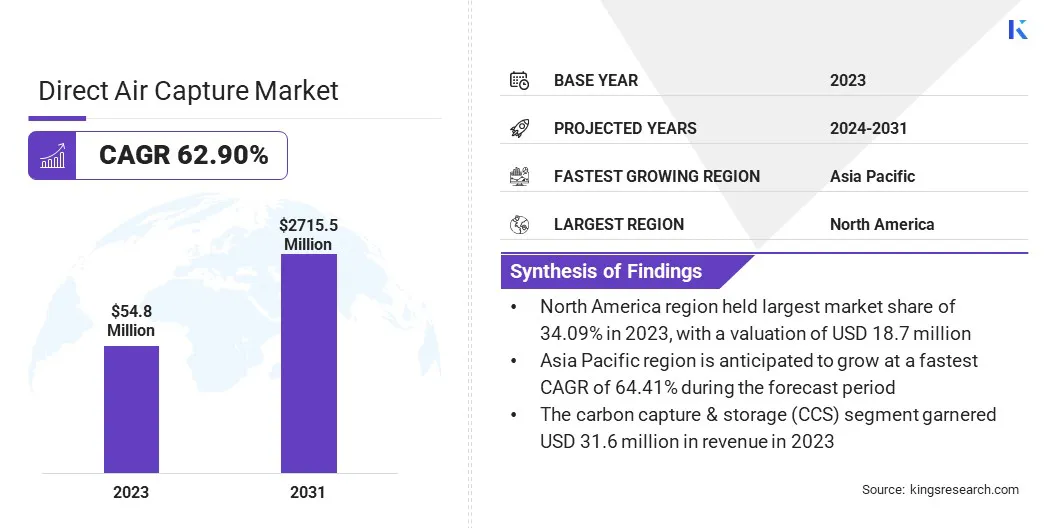

Die globale Marktgröße für direkte Luftabscheidung wurde im Jahr 2023 auf 54,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 89,2 Millionen US-Dollar im Jahr 2024 auf 2715,5 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 62,90 % im Prognosezeitraum entspricht.

Zu den wichtigsten Unternehmen, die in der Branche der direkten Luftabscheidung tätig sind, gehören Climeworks, Heirloom Carbon Technologies, Zero Carbon Systems, Carbon Engineering ULC., Skytree., Soletair Power, Avnos, Inc., Noya PBC, RepAir, Svante Technologies Inc., AspiraDAC Pty Ltd, Carbon Clean, Mission Zero Technologies, Twelve Benefit Corporation und Mosaic Materials Inc.

Steigende globale Kohlenstoffemissionen verstärken die Nachfrage nach skalierbaren Technologien zur Kohlenstoffentfernung. Direct Air Capture (DAC)-Systeme gewinnen als praktikable Lösungen zur Reduzierung des atmosphärischen CO₂ zunehmend an Bedeutung, insbesondere in Sektoren, die sich nur schwer dekarbonisieren lassen, wie der Schwerindustrie, der Luftfahrt und dem Seeverkehr. Dies führt zu erhöhten Investitionen und dem Einsatz von DAC-Technologien, um langfristige Klimaziele und die Einhaltung gesetzlicher Vorschriften zu unterstützen.

Im November 2024 wurde dieGlobales KohlenstoffbudgetIn dem Bericht wurde hervorgehoben, dass die weltweiten Kohlenstoffemissionen aus fossilen Brennstoffen einen Rekordwert erreicht haben. Einer neuen Studie des Wissenschaftsteams des Global Carbon Project zufolge werden die fossilen CO₂-Emissionen voraussichtlich 4 Milliarden Tonnen erreichen, was einem Anstieg von 0,8 % gegenüber 2023 entspricht. Einschließlich der Emissionen, die aus Landnutzungsaktivitäten wie Entwaldung und Landdegradierung resultieren, werden die gesamten CO₂-Emissionen auf 41,6 Milliarden Tonnen geschätzt, gegenüber 40,6 Milliarden Tonnen im Jahr 2023.

Wichtigste Highlights:

Die Marktgröße für Direct Air Capture belief sich im Jahr 2023 auf 54,8 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 62,90 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 34,09 % bei einer Bewertung von 18,7 Mio. USD.

Das Solid-DAC-Segment erwirtschaftete im Jahr 2023 einen Umsatz von 21,1 Millionen US-Dollar.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 64,41 % wachsen.

Markttreiber

Klimaschutzziele

Zunehmende staatliche Initiativen zur Erreichung der Netto-Null-Emissionsziele treiben den Markt an. Die DAC-Technologie wird zunehmend als skalierbare und effiziente Lösung zur Entfernung von überschüssigem CO₂ aus der Atmosphäre anerkannt und trägt dazu bei, langfristige Minderungsstrategien zu unterstützen und globale Dekarbonisierungsziele voranzutreiben.

Marktherausforderung

Bedenken hinsichtlich der hohen Kosten im Zusammenhang mit Technologien

Der globale Markt für direkte Luftabscheidung steht aufgrund der hohen Kapital- und Betriebskosten, die mit der Technologieeinführung und Skalierbarkeit verbunden sind, vor großen Herausforderungen. Aktuelle Systeme sind energieintensiv und erfordern eine fortschrittliche Infrastruktur, was eine groß angelegte Implementierung kostspielig und schwierig macht.

Um diese Herausforderungen zu bewältigen, konzentrieren sich die Hauptakteure auf die Verbesserung der Energieeffizienz, die Entwicklung kostengünstiger Materialien und die Optimierung von Abscheidungsprozessen. Darüber hinaus nutzen Marktteilnehmer staatliche Anreize, einschließlich Steuergutschriften und Subventionen, um die Projektökonomie weiter zu verbessern.

Markttrend

Technologische Fortschritte

Der globale Markt erlebt erhebliche technologische Fortschritte, da sich Unternehmen auf die Steigerung der betrieblichen Effizienz, die Minimierung des Energiebedarfs und die Senkung der Gesamtkosten konzentrieren. Zu den wichtigsten Fortschritten zählen die Entwicklung innovativer Sorptionsmaterialien und verbesserte Auffangprozesse, die die Skalierbarkeit und Wirksamkeit von DAC-Systemen verbessern.

Diese Innovationen ermöglichen es Systemen, mit weniger Energie mehr Kohlendioxid aus der Atmosphäre zu extrahieren, was den Einsatz in größeren Maßstäben einfacher macht. Infolgedessen entwickeln sich DAC-Technologien vom Pilotstadium zu kommerziell realisierbaren Lösungen.

Ihre verbesserte Leistung und Kosteneffizienz machen sie zu entscheidenden Instrumenten in globalen Strategien zur CO2-Entfernung und unterstützen Klimaziele und Netto-Null-Ziele.

Im November 2023 gab die Southern California Gas Company (SoCalGas) die Einführung von Hybrid Direct Air Capture (HDAC), einer innovativen Kohlenstoffentfernungstechnologie, in Bakersfield, USA, bekannt.

Schnappschuss des Direct Air Capture-Marktberichts

Segmentierung

Details

Durch Technologie

Solid-DAC, Non-Solid-DAC, Elektrochemischer-DAC

Auf Antrag

Kohlenstoffabscheidung und -speicherung (CCS), Kohlenstoffabscheidungsnutzung und -speicherung (CCUS)

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Technologie (Solid-DAC, Non-Solid-DAC, Electrochemical-DAC): Das Solid-DAC-Segment erzielte im Jahr 2023 aufgrund seiner überlegenen Effizienz, seines geringeren Energiebedarfs und seiner Skalierbarkeit einen Umsatz von 21,1 Millionen US-Dollar, was es im Vergleich zu anderen DAC-Technologien kostengünstiger und wirtschaftlich rentabler macht.

Nach Anwendung (Carbon Capture & Storage (CCS), Carbon Capture Utilization & Storage (CCUS)): Das Segment Carbon Capture & Storage (CCS) hielt im Jahr 2023 57,70 % des Marktes aufgrund seiner etablierten Infrastruktur, seiner nachgewiesenen Wirksamkeit bei der groß angelegten Kohlenstoffbindung und seiner entscheidenden Rolle bei der Erreichung langfristiger Ziele zur Kohlenstoffreduzierung.

Direct Air Capture-MarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil der direkten Lufterfassung in Nordamerika lag im Jahr 2023 auf dem Weltmarkt bei rund 34,09 %, mit einer Bewertung von 18,7 Millionen US-Dollar. Die Dominanz wird auf erhebliche Investitionen in saubere Technologien zurückgeführt. Die Region profitiert von robuster finanzieller Unterstützung, einschließlich Risikokapital und staatlichen Anreizen.

Dieses starke Finanzierungsökosystem treibt Innovationen voran, ermöglicht skalierbare DAC-Lösungen und etabliert Nordamerika als führend bei der Weiterentwicklung von Technologien zur Kohlenstoffentfernung.

Im April 2025 berichtete die Rhodium Group, dass seit der Einführung des Inflation Reduction Act (IRA) in den USA die Herstellung sauberer Energie zum am schnellsten wachsenden Sektor für Investitionen geworden ist und von 2,5 Milliarden US-Dollar im dritten Quartal 2022 auf 14,0 Milliarden US-Dollar im ersten Quartal 2025 gestiegen ist. Dieser Anstieg wird hauptsächlich durch die Lieferkette für Elektrofahrzeuge vorangetrieben, was den zunehmenden globalen Wettbewerb um die Lokalisierung sauberer Technologie-Lieferketten und die Stärkung der inländischen Produktion verdeutlicht.

Der asiatisch-pazifische Raum steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 64,41 % im Prognosezeitraum. Das Wachstum wird durch die schnelle Industrialisierung, das steigende Umweltbewusstsein und die starke staatliche Unterstützung für Technologien zur Kohlenstoffreduzierung vorangetrieben.

Erhöhte Investitionen in saubere Energie durch private Unternehmen und Regierungen beschleunigen die Entwicklung von Direct Air Capture (DAC)-Lösungen. Darüber hinaus treiben solide politische Unterstützung und nachhaltigkeitsorientierte Vorschriften die Einführung von DAC-Technologien in dieser Region weiter voran.

Regulatorische Rahmenbedingungen

Im asiatisch-pazifischen RaumJapan schlug im Rahmen der Asia Zero Emission Community (AZEC) mit ASEAN und Australien gemeinsame CCS-Regeln vor. Diese Regeln betonen Sicherheitsstandards für Lagereinrichtungen, Methoden zur Messung des Kohlenstoffvolumens und Überwachungsverfahren für potenzielle Lecks.

Wettbewerbslandschaft

Der Direct-Air-Capture-Markt wird durch strategische Akquisitionen wichtiger Akteure geprägt. Führende Unternehmen stärken ihre Marktpositionen durch die Übernahme innovativer DAC-Technologieunternehmen und steigern so ihre Kapazitäten zur Kohlenstoffabscheidung und -speicherung. Diese strategischen Schritte beschleunigen den technologischen Fortschritt, erweitern die Marktreichweite und positionieren Unternehmen für nachhaltiges Wachstum im sich schnell entwickelnden DAC-Markt.

Im August 2023 schloss Occidental eine endgültige Vereinbarung zur Übernahme von Carbon Engineering, einem Innovator der Direct Air Capture (DAC)-Technologie, für etwa 1,1 Milliarden US-Dollar. Diese Akquisition folgt einer Zusammenarbeit zwischen den beiden Unternehmen seit 2019 und unterstützt die Netto-Null-Strategie von Occidental. Es ermöglicht seiner Tochtergesellschaft 1PointFive, die Bereitstellung groß angelegter, kostengünstiger DAC-Lösungen zu beschleunigen. Die bewährte standardisierte DAC-Technologie von Carbon Engineering wird die Bemühungen von Occidental bei der Förderung globaler Initiativen zur Kohlenstoffentfernung verstärken.

Liste der wichtigsten Unternehmen im Direct Air Capture-Markt:

Im Oktober 2024Johnson Matthey und Noya haben eine Partnerschaft geschlossen, um Noyas proprietäres Sorptionsmittel herzustellen, die Kernkomponente seiner fortschrittlichen Direct-Air-Capture-Technologie. Das System von Noya liefert hochwertige Gutschriften für die CO2-Entfernung und stellt gleichzeitig sauberes Wasser und Netzdienste bereit, wodurch Organisationen dabei unterstützt werden, Nachhaltigkeitsziele in Bezug auf CO2-Emissionen und Wasserverbrauch zu erreichen.

ehrgeizig

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Direct-Air-Capture-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.