Digital Shipyard Market Size, Share, Growth & Industry Analysis, By Shipyard Type (Commercial, Military), By Technology (AR/VR, Digital Twin & Simulation, Additive Manufacturing, and others), By Process (Research & Development, Design & Engineering, and others), By Digitization Level, and Regional Analysis, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: Februar 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Eine digitale Werft nutzt fortschrittliche Technologien, um Schiffbau und Wartung zu optimieren, die Effizienz, Präzision und Automatisierung in Bezug auf Design, Konstruktion und Lebenszyklus zu verbessern.

Digitaler WerftmarktÜberblick

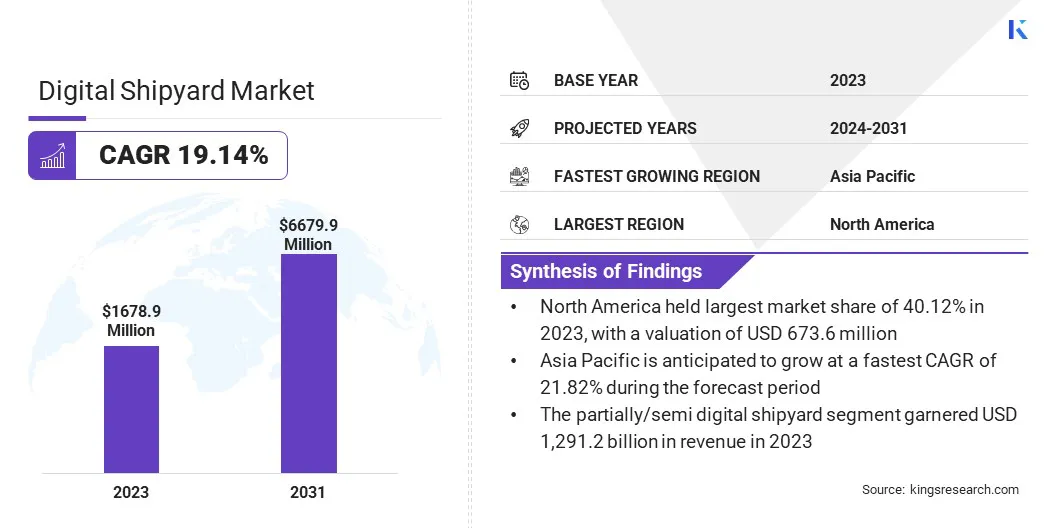

Die globale Marktgröße für digitale Werft wurde im Jahr 2023 mit 1.678,9 Mio. USD bewertet und wird voraussichtlich im Vorhersage von 2031 von 1.960,7 Mio. USD im Jahr 2024 auf 6.679,9 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 19,14% aufwies.

Dieser Markt registriert ein erhebliches Wachstum, was auf die zunehmende Einführung fortschrittlicher Technologien wie z.Digitale Zwillinge, IoT, KI und Automatisierung in Schiffbau und Wartung. Schiffbauer und Marineorganisationen investieren in Smart Manufacturing -Lösungen, um die Effizienz zu verbessern, die Kosten zu senken und das Management des Schiffes des Schiffes zu verbessern.

Große Unternehmen, die in der digitalen Werftindustrie tätig sind, sind Siemens AG, Dassault Systèmes, Samsung Group, Accenture, Shipconstructor Software Inc., SAP SE, BAE Systems Plc, Schneider Electric, Wärtsilä Corporation, Hexagon AB, Altair Engineering Inc., EQT AB, Prostep AG, AG, Inmar in Global Limited und Pemamek.

Die Nachfrage nach Vorhersagewartung, Echtzeitüberwachung und datengesteuerte Entscheidungsfindung fördert die Integration von Big-Data-Analysen und Cloud-basierten Lösungen.

Darüber hinaus sind die staatlichen Initiativen zur Modernisierung der Marine, die Nachhaltigkeitsbemühungen im maritimen Sektor und der steigende Bedarf an verbesserter Cybersicherheit zum Schutz der digitalen Werftinfrastruktur vor Cyber -Bedrohungen weiter beschleunigt die Markterweiterung.

Im Januar 2025 beschleunigte die Ingalls Shipbuilding Division von HII in Zusammenarbeit mit der US -Marine, Mississippi und Mississippi Gulf Coast Community College (MGCCC) ein Welding -Labor der Virtual Reality (VR) auf der Werft. Die neue Einrichtung verbessert die Entwicklung der Belegschaft, indem sie die VR-Technologie in den Lehrplan für Schweißerzertifizierung integriert und Schiffbauer ein immersives praktisches Training bietet.

Schlüsselhighlights:

Die Größe der digitalen Werftindustrie wurde im Jahr 2023 mit 1.678,9 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 19,14% wachsen.

Nordamerika hielt 2023 einen Marktanteil von 40,12% mit einer Bewertung von 673,6 Mio. USD.

Das kommerzielle Segment erzielte 2023 einen Umsatz von 1.180,9 Mio. USD.

Das Robotik- und Automatisierungssegment wird voraussichtlich bis 2031 in Höhe von 1.518,4 Mio. USD erreichen.

Das Design & Engineering -Segment wird voraussichtlich bis 2031 USD 2.879,8 Mio. USD erreichen.

Das teilweise/halb digitale Werftsegment wird voraussichtlich bis 2031 4.961,3 Mio. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 21,82% wachsen.

Marktfahrer

"Die zunehmende Einführung der digitalen Zwillingsentechnologie erweitert den Markt"

Der Markt für digitale Werft wird von der zunehmenden Einführung digitaler Zwillingsentechnologie angetrieben, mit der Schiffbauer die Vorhersagewartung verbessern, die Schiffsleistung optimieren und die Betriebskosten senken können, indem virtuelle Replikate von Schiffen in Echtzeit erstellt werden.

Mit dieser Technologie können Schiffbauer die Schiffsleistung überwachen und analysieren, den Wartungsbedarf vorhersagen und die Betriebseffizienz optimieren.

Digitale Zwillinge helfen bei der frühen Fehlererkennung, reduzieren Ausfallzeiten und Verbesserung der gesamten Schiffszuverlässigkeit durch Simulation der realen Bedingungen. Darüber hinaus helfen sie bei der Optimierung des Kraftstoffverbrauchs und der Emissionen und tragen zu Nachhaltigkeitszielen bei.

Im Dezember 2024 arbeitete Navantia mit Siemens zusammen, um Siemens Xcelerator im Projekt Coastal Hydrographic Vessel (BHC) zu implementieren, wobei die Schiffsdesign, Produktion und Lebenszyklusverwaltung im Rahmen der Initiative der Werft 5.0 verbessert werden.Navantia -Ingenieure haben im Rahmen des Marine Digital Twin Program von Siemens Schulungen erhalten.

Darüber hinaus beschleunigt die wachsende Nachfrage nach autonomen und intelligenten Schiffen die Integration digitaler Lösungen in das Schiffbau. Mit zunehmendem Interesse an autonomen und ferngesteuerten Schiffen integrieren Schiffbauer fortgeschrittene digitale Infrastruktur, um diese Schiffe der nächsten Generation zu unterstützen.

Intelligente Schiffe verlassen sich auf KI, IoT und ML, um die Navigation zu verbessern, die Kraftstoffeffizienz zu optimieren und die Sicherheit zu verbessern. Diese Verschiebung treibt die Werften, um fortschrittliche Herstellungsprozesse, automatisiertes Schiffsdesign und digitale Überwachungssysteme zu entwickeln.

Marktherausforderung

"Hohe Kosten und Cybersicherheitsrisiken auf dem Markt"

Eine der größten Herausforderungen auf dem Markt für digitale Werft sind die hohen anfänglichen Investitionskosten für die Implementierung fortschrittlicher Technologien wie digitale Zwillinge, IoT und KI-gesteuerte Systeme. Die Werften müssen ihre Infrastruktur aufrüsten, spezialisierte Software kaufen und Mitarbeiter ausbilden, um sich an neue digitale Workflows anzupassen.

Diese Kosten können für kleinere und mittelgroße Schiffbauer unerschwinglich sein, die die Einführung digitaler Lösungen verzögern und deren Wettbewerbsfähigkeit einschränken. Werft können schrittweise Adoptionsstrategien, staatliche Subventionen und Partnerschaften mit Technologieanbietern untersuchen, um die finanzielle Belastung zu erleichtern.

Eine weitere kritische Herausforderung sind Cyber-Sicherheitsrisiken, da digitale Werften auf miteinander verbundenen Systemen, Cloud-basierten Plattformen und Echtzeitdatenaustausch angewiesen sind. Diese erhöhte Digitalisierung macht die Werften anfällig für Cyber -Bedrohungen wie Hacking, Ransomware -Angriffe und Datenverletzungen, die den Betrieb stören und sensible maritime Daten beeinträchtigen können.

Unternehmen müssen robuste Cyber-Sicherheitsprotokolle wie End-to-End-Verschlüsselung, kontinuierliche Netzwerküberwachung und Cyber-Sicherheitstraining der Mitarbeiter implementieren.

Markttrend

"Digitalisierung und Nachhaltigkeit verändern den Markt"

Der Markt für digitale Werft registriert eine erhebliche Transformation, die durch Fortschritte in IoT und Big Data Analytics sowie einen starken Vorstoß auf Nachhaltigkeits- und Green -Ship -Building -Initiativen angetrieben wird.

Die Integration von IoT-Sensoren und Big Data Analytics revolutioniert Shipbuilding, indem die Echtzeitüberwachung von Geräten, Vorhersagewartung und effiziente Ressourcenzuweisung ermöglicht wird. Diese Technologien verbessern die betriebliche Effizienz, reduzieren Ausfallzeiten und verbessern die Entscheidungsfindung durch datengesteuerte Erkenntnisse.

n September 2024, ST Engineering, eröffnete offiziell seine neue Gul Yard -Werft, um die Reparaturfunktionen der Schiffe zu verbessern und in neue Marktsegmente zu expandieren. Ausgestattet mit 5G Digital Infrastructure, KI-betriebenen Technologien und IoT-fähigen Sicherheitslösungen wird der Smart Yard der nächsten Generation die Effizienz, Nachhaltigkeit und Sicherheit am Arbeitsplatz verbessern.

Darüber hinaus verlagert sich die Branche in Richtung Nachhaltigkeit, wobei Werften umweltfreundliche Lösungen wie KI-gesteuerte Kraftstoffeffizienzsysteme, alternative Energiequellen wie Wasserstoff und Ammoniak und optimierte Rumpfdesigns zur Reduzierung der Kohlenstoffemissionen anwenden.

Schiffbauer sorgen für die Digitalisierung, um intelligentere, umweltfreundlichere und effizientere Gefäße zu schaffen, während die globalen Emissionsvorschriften festziehen.

Digital Shipyard Market Report Snapshot

Segmentierung

Details

Nach Werftyp

Werbespot, Militär

Nach Technologie

AR/VR, Digital Twin & Simulation, Additive Manufacturing, Internet of Things (IoT), künstliche Intelligenz (KI) und maschinelles Lernen (ML), Big Data und Cloud Computing, Robotik und Automatisierung, Blockchain, andere

Nach dem Werftyp (kommerziell, Militär): Das Handelssegment verdiente im Jahr 2023 1.180,9 Mio. USD aufgrund der zunehmenden Nachfrage nach fortgeschrittenen Schiffbaulösungen im globalen Handel und Transport.

Nach Technologie (AR/VR, Digital Twin & Simulation, Additive Manufacturing, Internet of Things (IoT), künstlicher Intelligenz (KI) und maschinelles Lernen (ML), Big Data undCloud Computing, Robotik und Automatisierung, Blockchain, andere): Das Segment Robotics and Automation hielt 20,12% des Marktes im Jahr 2023, da Effizienz, Präzision und gesenkte Arbeitskosten bei den Werftbetrieb erforderlich sind.

Nach Prozess (Forschung & Entwicklung, Design & Engineering, Manufacturing & Planning, Wartung & Support, Training & Simulation): Das Design & Engineering -Segment wird aufgrund der steigenden Einführung digitaler Twin -Technologie- und Simulationstools für optimiertes Schiffsdesign voraussichtlich bis 2031 USD in Höhe von 2.879,8 Mio. USD erreichen.

Nach Digitalisierungsstufe (vollständig digital Werft, teilweise/semi -digitaler Werft): Das teilweise/semi -digitale Werftsegment wird bis 2031 auf USD 4.961.3 Mio. aufgrund der schrittweisen digitalen Transformationsbemühungen und der Integration von intelligenten Technologien in traditionelle Schiffe prognostiziert.

Digitaler WerftmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

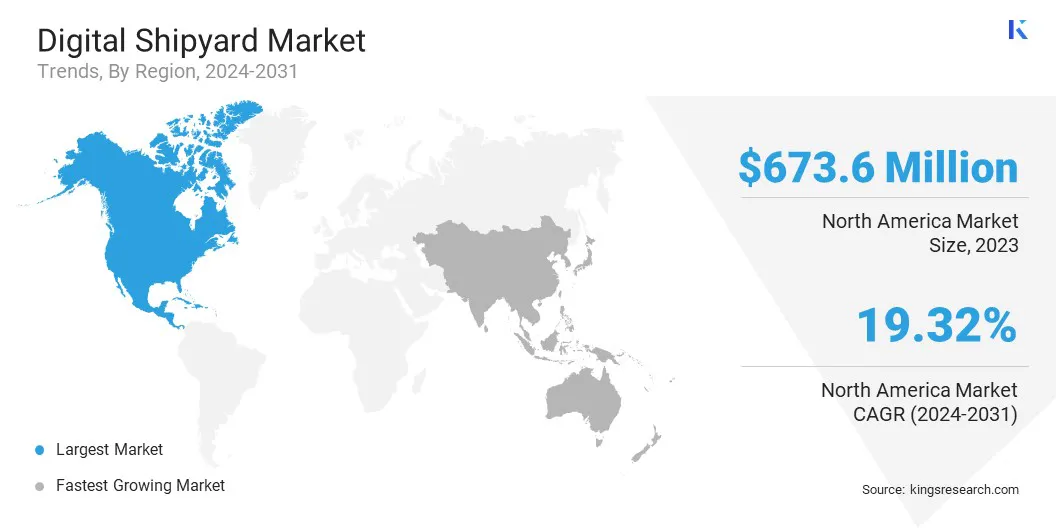

Nordamerika machte im Jahr 2023 einen erheblichen Marktanteil von 40,12% mit einer Bewertung von 673,6 Mio. USD aus. Die Dominanz der Region wird durch starke Investitionen in die Modernisierungsprogramme der Marine, die Präsenz führender Schiffbauer und eine schnelle Einführung fortschrittlicher digitaler Technologien wie AI, IoT und Digital Twin Solutions angetrieben.

Die USA leiten den regionalen Markt, wobei erhebliche Regierungs- und Verteidigungsverträge die digitale Transformation von Schiffbau- und Wartungsbetrieb unterstützen. Darüber hinaus treibt die Nachfrage nach automatisierten Werften und Cyber -Sicherheitslösungen den Markt in Nordamerika an.

Die digitale Werftindustrie im asiatisch -pazifischen Raum wird voraussichtlich das schnellste Wachstum mit einer prognostizierten CAGR von 21,82% im Prognosezeitraum registrieren. Diese schnelle Expansion ist auf zunehmende Schiffbauaktivitäten in Ländern wie China, Südkorea und Japan zurückzuführen, die stark in die Smart -Werften investieren, um die Produktionseffizienz und die globale Wettbewerbsfähigkeit zu verbessern.

Die steigende Einführung von Industrie 4.0 -Technologien, staatliche Initiativen für die Entwicklung der maritimen Infrastruktur und die wachsende Verteidigungsbudgets in aufstrebenden Volkswirtschaften wie Indien steuern die Nachfrage nach digitalen Werftlösungen weiter.

Der asiatisch -pazifische Raum ist bereit, ein wichtiges Wachstumsknotenpunkt für den Markt zu werden, wobei die starke Präsenz der Region im kommerziellen und im Marine -Schiffbau aufgebauten Gebäuden in der Region ist.

Im Februar 2025 unterzeichneten Beml Ltd. und Goa Shipyard Limited (GSL) ein Memorandum of Understanding (MOU) zur Zusammenarbeit an maritimen Projekten und zusammengesetzten Fertigung, wodurch die maritimen Fähigkeiten Indiens gestärkt werden. Die Partnerschaft zielt darauf ab, das technische Know-how von BEML und das Schiffbau von GSL zu nutzen, um mit Glasfasern verstärkte Polymerverbundteile, spezialisierte Meeresausrüstung und Infrastruktur für die Reparatur und Überholung der Schiffe zu entwickeln.

Regulatorische Rahmenbedingungen spielen auch eine wichtige Rolle bei der Gestaltung des Marktes

In den USADie Federal Maritime Commission (FMC) und die Maritime Administration (MARAD) sind die Hauptbundbehörden, die die maritime Industrie, einschließlich der Werften, regulieren.

In EuropaDie Hauptaufsichtsbehörde für die Überwachung der Aspekte einer digitalen Werft ist die European Maritime Safety Agency (EMSA), die technisches Know -how und Anleitungen zur maritimen Sicherheit bietet, einschließlich der Einführung und Umsetzung neuer digitaler Technologien in Werft.

In ChinaDas Ministerium für Industrie und Informationstechnologie (MIIT) überwacht das Schiffbau, formuliert Richtlinien, Standards und Vorschriften, um seine Entwicklung zu fördern. Die China Classification Society (CCS), eine staatliche Klassifizierungsgesellschaft, legt technische Standards für Schiffsdesign und -bauer fest und gewährleistet die Einhaltung der nationalen und internationalen Vorschriften.

In JapanDas Ministerium für Land, Infrastruktur, Transport und Tourismus (MLIT) reguliert den Schiffbausektor und setzt Richtlinien und Standards, um den Sicherheits- und technologischen Fortschritt sicherzustellen. Der Nippon Kaiji Kyokai (ClassNK), eine prominente Klassifizierungsgesellschaft, entwickelt und behält technische Regeln und Richtlinien für Schiffsdesign und -bauer auf und stellt sicher, dass die Schiffe den Sicherheits- und Umweltstandards entsprechen.

In IndienDie Regulierungsbehörde, die die Umsetzung digitaler Werftechnologien überwacht, ist die Generaldirektion für Schifffahrt (DGS), die unter das Ministerium für Hafen, Versand und Wasserstraßen fällt, die für die Regulierung der maritimen Aktivitäten und der Sicherstellung von Sicherheitsstandards über indische Werften, einschließlich der Einführung neuer digitaler Technologien, verantwortlich sind.

Wettbewerbslandschaft:

Die digitale Werftindustrie zeichnet sich durch eine große Anzahl von Teilnehmern aus, darunter sowohl etablierte Unternehmen als auch steigende Organisationen. Wichtige Marktteilnehmer investieren in Forschung und Entwicklung (F & E), um hochmoderne Lösungen wie digitale Zwillinge, IoT, KI und Automatisierung in den Werftbetrieb zu integrieren.

Die Zusammenarbeit mit Naval -Verteidigungsagenturen, kommerziellen Schiffbauern und Technologieanbietern ist eine gemeinsame Strategie, um die Marktpräsenz auszubauen und die Funktionen der digitalen Transformation zu verbessern.

Zum Beispiel kündigten Fincantieri und Accenture im Juli 2024 ihre Zusammenarbeit an, um Innovation und Digitalisierung in den Sektoren Kreuzfahrt-, Verteidigung und Hafendienste voranzutreiben. Die Zusammenarbeit konzentriert sich auf die Entwicklung einer technologischen Plattform zur Integration von Schiffsfunktionen und innovativen digitalen Lösungen, um die Effizienz, Sicherheit und Intelligenz von Hafen zu verbessern.

Darüber hinaus konzentrieren sich Unternehmen auf Cloud-basierte Plattformen, Cybersicherheitsverbesserungen und Echtzeitdatenanalysen, um die betriebliche Effizienz zu verbessern und Ausfallzeiten bei der Schiffsherstellung und -wartung zu verringern.

Marktteilnehmer betreiben auch Fusionen und Akquisitionen, um ihr technologisches Fachwissen zu stärken und ihren geografischen Fußabdruck zu erweitern. Mit zunehmender Nachfrage nach Smart Shipyard-Lösungen bieten Unternehmen maßgeschneiderte Digitalisierungsdienste an, die auf bestimmte Werftanforderungen zugeschnitten sind, einschließlich Vorhersagewartung, Robotikautomatisierung und AR/VR-basierten Schulungsprogrammen.

Die wachsende Betonung der Nachhaltigkeit und energieeffizienten Schiffbaupraktiken beeinflusst auch den Wettbewerb, und Unternehmen investieren in umweltfreundliche digitale Lösungen, um sich auf die regulatorischen Standards auszurichten.

Liste der wichtigsten Unternehmen auf dem digitalen Werftmarkt:

Im Oktober 2024, Wärtsilä und Qatar Shipyard Technology Solutions haben eine Absichtserklärung unterschrieben, um die Wartung, Reparaturen und Nachrüstleistungen der Schiffe zu verbessern. Die Partnerschaft konzentriert sich auf Motor- und Antriebslösungen, Dekarbonisierungsprojekte und Dual-Fuel-Conversions, wodurch die maritime Nachhaltigkeit und die operative Effizienz gestärkt werden.

Im Juni 2024Hanwha Systems erwarb Philly Shipyard für 100 Millionen US -Dollar und erweiterte seine globalen Schiffbau- und Marineverteidigungsfähigkeiten. Hanwha zielt darauf ab, seine fortschrittlichen Meerestechnologien in Philly Shipyard zu integrieren und die Möglichkeiten in unbemannten maritimen Systemen und Smart Ship -Lösungen zu nutzen.

Im Mai 2024Nippon Yusen Kabushiki Kaisha (NYK) und MTI Co., Ltd., in Zusammenarbeit mit Smert Design Co. Ltd., startete eine Versuch mit 3D -Modellen für LPG -Tankerdesign. Durch die Integration der grundlegenden Designplattform in die CADMatic-Software ermöglicht das Projekt eine frühzeitige Visualisierung, rationalisiert die Entscheidungsfindung und wandelt 2D-Zeichnungen in 3D-Digital-Pläne um, um die Effizienz beim Schiffbau zu verbessern.

Im Januar 2024HD Hyundai Heavy Industries kündigte ein gemeinsames Entwicklungsprojekt mit Napa und Cadmatic an, um die digitale Transformation im Schiffbau zu beschleunigen. Die Zusammenarbeit erstellt eine Schiffs- und Informationsmanagementlösung der nächsten Generation mit Produktlebenszyklusmanagement (PLM) und fortschrittlichen 3D-Modellen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den digitalen Werftmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.