Jetzt anfragen

Markt für digitale Versicherungsplattformen

Marktgröße, Marktanteil, Wachstum und Branchenanalyse für digitale Versicherungsplattformen, nach Komponente (Plattformen, Dienste), nach Bereitstellung (Cloud-basiert, vor Ort), nach Versicherungstyp (Schaden- und Unfallversicherung, Lebensversicherung, Krankenversicherung, Kfz-Versicherung, Reiseversicherung, andere), nach Endbenutzer und regionaler Analyse, 2025-2032

Seiten: 190 | Basisjahr: 2024 | Veröffentlichung: October 2025 | Autor: Versha V.

Marktdefinition

Eine digitale Versicherungsplattform ist ein integriertes Technologiesystem, das es Versicherern und Vermittlern ermöglicht, Kernfunktionen wie Policenverwaltung, Schadensbearbeitung, Abrechnung und Kundenbindung über eine einheitliche digitale Umgebung zu verwalten.

Der Markt umfasst Softwareplattformen und zugehörige Dienste, die über Cloud- oder On-Premise-Modelle bereitgestellt werden. Es deckt die Einführung in den Lebens-, Kranken-, Sach- und Unfallversicherungssegmenten, der Automobil-, Reise- und Spezialversicherung ab und bedient Versicherer, Drittverwalter und Makler weltweit.

Marktübersicht für digitale Versicherungsplattformen

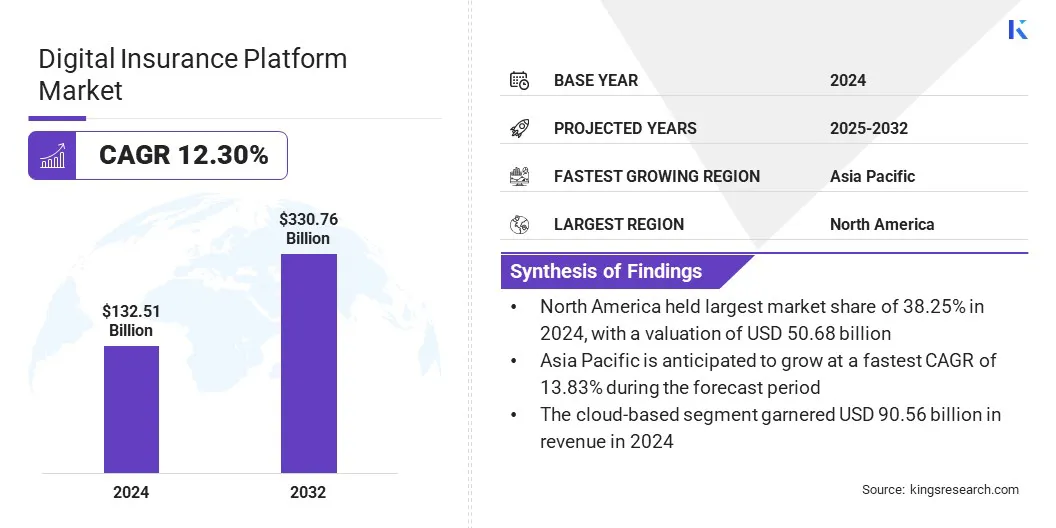

Die globale Marktgröße für digitale Versicherungsplattformen wurde im Jahr 2024 auf 132,51 Milliarden US-Dollar geschätzt und wird voraussichtlich von 146,83 Milliarden US-Dollar im Jahr 2025 auf 330,76 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,30 % im Prognosezeitraum entspricht.

Der Markt wächst, da Versicherer fortschrittliche Technologien einsetzen, um die Policenverwaltung, Schadensbearbeitung, Abrechnung und Kundenbindung zu verbessern. Das Wachstum wird durch die steigende Nachfrage nach Cloud-basierter Bereitstellung, die Einführung von Analysen zur Risikobewertung und die Nutzung von Plattformen vorangetrieben, die eine kürzere Markteinführungszeit ermöglichen und gleichzeitig die Einhaltung von Vorschriften gewährleisten.

Wichtigste Highlights

- Die Größe der Branche der digitalen Versicherungsplattformen wurde im Jahr 2024 auf 132,51 Milliarden US-Dollar geschätzt.

- Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 12,30 % wachsen.

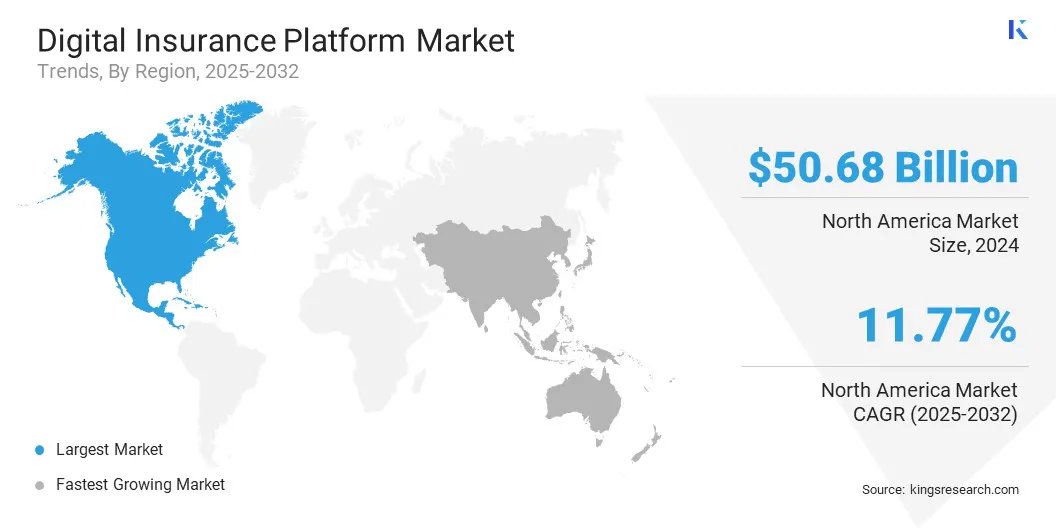

- Nordamerika hatte im Jahr 2024 einen Marktanteil von 38,25 % bei einer Bewertung von 50,68 Milliarden US-Dollar.

- Das Plattformsegment erwirtschaftete im Jahr 2024 einen Umsatz von 83,15 Milliarden US-Dollar.

- Das cloudbasierte Segment soll bis 2032 einen Wert von 250,33 Milliarden US-Dollar erreichen.

- Das Schaden- und Unfallversicherungssegment wird bis 2032 voraussichtlich 94,56 Milliarden US-Dollar erreichen.

- Das Segment der Versicherungsunternehmen wird bis 2032 voraussichtlich 186,23 Milliarden US-Dollar erreichen.

- Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,83 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für digitale Versicherungsplattformen tätig sind, gehören Oracle, Software Group, Sure, Inc., Cogitate, Boost Insurance Agency, Inc., Salesforce, Inc., Microsoft, SAP SE, Accenture, DXC Technology Company, Appian, BriteCore, Insuresoft, CoverGo Limited und Quantemplate.

Wichtige Akteure streben die Zusammenarbeit mit Beratungsunternehmen und Technologieanbietern an, um KI-gesteuerte Lösungen in cloudnative SaaS-Plattformen zu integrieren. Dies ermöglicht es Versicherern, Kernsysteme zu modernisieren, Routineaufgaben zu automatisieren, manuelle Fehler zu reduzieren und Arbeitsabläufe zu optimieren. Die Partnerschaften unterstützen skalierbare End-to-End-Lösungen für Risikomanagement, Kunden-Onboarding, Underwriting und Produktkonfiguration und verbessern gleichzeitig das digitale Kundenerlebnis und die Betriebsleistung.

- Im September 2025 ging Synechron eine Partnerschaft mit Duck Creek Technologies ein, um KI-gestützte Transformationsfunktionen mit Cloud-nativen SaaS-Lösungen zu kombinieren. Ziel der Partnerschaft ist es, Versicherer dabei zu unterstützen, Kernsysteme zu modernisieren, Abläufe zu rationalisieren, das digitale Kundenerlebnis zu verbessern und skalierbare End-to-End-Lösungen für die Policen-, Rating-, Abrechnungs- und Schadensfunktionen zu implementieren.

Markttreiber

Wachsende Arbeitskräfte steigern die Nachfrage nach digitalen Versicherungsplattformen

Der Markt für digitale Versicherungsplattformen verzeichnet ein starkes Wachstum aufgrund der obligatorischen Arbeiterunfallversicherung, die Arbeitgeber in den meisten Regionen dazu verpflichtet, einen oder mehrere Arbeitnehmer zu versichern. Die wachsende globale Belegschaft führt zu einer höheren Nachfrage nach Policen und erhöht die Verwaltungskomplexität.

Laut derInternationale Arbeitsorganisation, stieg die Beschäftigungsquote von 55,8 % im Jahr 2020 auf 57,8 % im Jahr 2025, was zu einem weiteren Anstieg des Politikvolumens führte. Steigende Policenvolumina schaffen Bedarf an skalierbaren, automatisierten Systemen zur Verwaltung von Verwaltung, Ansprüchen, Compliance und Berichterstattung. Digitale Plattformen ermöglichen es Arbeitgebern und Versicherern, Vorschriften effizient einzuhalten und betriebliche Risiken zu reduzieren.

Marktherausforderung

Herausforderungen im Bereich Datensicherheit und Compliance

Eine große Herausforderung auf dem Markt für digitale Versicherungsplattformen besteht darin, sensible Kunden- und Finanzdaten zu schützen und gleichzeitig regulatorische Anforderungen zu erfüllen. Bei der Einführung einer globalen Cloud-Infrastruktur für kritische Abläufe sind Versicherer einem wachsenden Risiko von Cyberangriffen, Datenschutzverletzungen und unbefugtem Zugriff von außen ausgesetzt. Regulatorische Rahmenbedingungen erhöhen die Komplexität erheblich, da Verstöße zu hohen Geldstrafen und dauerhaften Reputationsschäden führen können.

Plattformanbieter begegnen diesen Problemen durch fortschrittliche Verschlüsselungstechnologien, die Daten sowohl im Ruhezustand als auch bei der Übertragung zwischen Systemen schützen. Sie setzen außerdem externe Schlüsselverwaltungslösungen ein, die den Versicherern die volle Kontrolle über die Verschlüsselungsschlüssel gewähren und so die Einhaltung von Vorschriften gewährleisten und die Gefährdung durch Sicherheitsbedrohungen verringern.

- Im September 2025 ging Fadata eine Partnerschaft mit T-Systems der Deutschen Telekom ein, um die EU-Datensouveränität für Versicherer zu stärken. Die Partnerschaft ermöglicht eine souveräne Schlüsselkontrolle verschlüsselter Daten durch externes Schlüsselmanagement und stellt sicher, dass Versicherer das volle Eigentum an Verschlüsselungsschlüsseln und die Einhaltung der DSGVO behalten und gleichzeitig unbefugten Zugriff von außen auf sensible Daten verhindern.

Markttrend

Nutzung generativer KI für mehr Effizienz und Entscheidungsfindung

Der Markt für digitale Versicherungsplattformen wächst aufgrund der Einführung vongenerative KI, das Prozesse wie Schadensbearbeitung, Underwriting und Policenverwaltung automatisiert. Versicherer nutzen diese KI-gesteuerten Plattformen, um datengesteuerte Entscheidungen zu beschleunigen, betriebliche Fehler zu reduzieren und gleichzeitig die Produktivität in allen Geschäftsfunktionen zu verbessern.

Generative KI ermöglicht erweiterte Szenariomodellierung und -analyse, die Unternehmen dabei hilft, das Risikomanagement zu optimieren, Arbeitsabläufe zu rationalisieren und gleichzeitig die Compliance sicherzustellen. Dieser Trend fördert die Entwicklung intelligenter, skalierbarer und effizienter digitaler Plattformen, die die betriebliche Leistung verbessern und strategische Entscheidungen unterstützen.

- Im Februar 2025 brachte Earnix Earnix Copilot auf den Markt, einen generativen KI-gesteuerten Agenten innerhalb seiner SaaS-Plattform für intelligente Entscheidungen. Das Tool unterstützt Versicherungs- und Bankenorganisationen bei der Preisgestaltung, dem Underwriting, der GLM-Modellierung (Generalized Linear Model), der Python-Codegenerierung und der Szenarioanalyse.

Schnappschuss des Marktberichts für digitale Versicherungsplattformen

|

Segmentierung |

Details |

|

Nach Komponente |

Plattformen (Policenverwaltungsplattformen, Anspruchsmanagementplattformen, Abrechnungs- und Zahlungsplattformen, Kundenbindungsplattformen), Dienstleistungen (Implementierung und Integration, Beratung und Beratung, Support und Wartung) |

|

Durch Bereitstellung |

Cloudbasiert, vor Ort |

|

Nach Versicherungsart |

Schaden- und Unfallversicherung, Lebensversicherung, Krankenversicherung, Kfz-Versicherung, Reiseversicherung, Sonstiges |

|

Vom Endbenutzer |

Versicherungsunternehmen, Makler und Agenten, Drittverwalter, InsurTech-Unternehmen |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa | |

|

Asien-Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest Asien-Pazifik | |

|

Naher Osten und Afrika: Türkei, Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Nach Komponente (Plattformen, Dienstleistungen): Das Plattformsegment erwirtschaftete im Jahr 2024 83,15 Milliarden US-Dollar aufgrund der zunehmenden Einführung digitaler Lösungen für die Policenverwaltung, Schadensbearbeitung und Kundenbindung.

- Nach Bereitstellung (Cloud-basiert, vor Ort): Das Cloud-basierte Segment hielt im Jahr 2024 aufgrund seiner Skalierbarkeit, niedrigeren Infrastrukturkosten und schnelleren Implementierung 68,34 % des Marktes.

- Nach Versicherungsart (Schaden- und Unfallversicherung, Lebensversicherung,Krankenversicherung, Kfz-Versicherung, Reiseversicherung und andere): Das Schaden- und Unfallversicherungssegment wird aufgrund der steigenden Nachfrage nach automatisierten Schadenmanagement- und Risikobewertungslösungen bis 2032 voraussichtlich 94,56 Milliarden US-Dollar erreichen.

- Nach Endbenutzern (Versicherungsunternehmen, Makler und Agenten, Drittverwalter und InsurTech-Unternehmen): Das Segment der Versicherungsunternehmen wird bis 2032 aufgrund groß angelegter Initiativen zur digitalen Transformation, die von Versicherern weltweit umgesetzt werden, schätzungsweise 186,23 Milliarden US-Dollar erreichen.

Regionale Analyse des Marktes für digitale Versicherungsplattformen

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Nordamerikadigitale VersicherungsplattformDer Marktanteil lag im Jahr 2024 auf dem Weltmarkt bei rund 38,25 %, bei einer Bewertung von 50,68 Milliarden US-Dollar. Diese Ausweitung wird durch behördliche Auflagen unterstützt, die Arbeitgeber dazu verpflichten, eine Arbeitnehmerunfallversicherung abzuschließen, und Fahrzeugbesitzer dazu verpflichten, eine Mindesthaftpflichtversicherung aufrechtzuerhalten. Diese Verpflichtungen führen zu einer anhaltenden Nachfrage nach automatisierten Policenverwaltungs-, Schadensmanagement- und Compliance-Lösungen.

Auch Versicherer in der Region setzen KI, Automatisierung und fortschrittliche Analysen ein, um Arbeitsabläufe zu optimieren, Betriebsfehler zu reduzieren und die Kundenbindung zu verbessern. Eine starke technologische Infrastruktur und eine hohe digitale Akzeptanz stärken Nordamerikas Marktführerschaft weiter.

Derdigitale VersicherungsplattformDer Markt im asiatisch-pazifischen Raum wird voraussichtlich das schnellste Marktwachstum verzeichnen, mit einer prognostizierten CAGR von 13,83 % im Prognosezeitraum. Dieses Wachstum wird durch Investitionen von Versicherern und Technologieanbietern zum Ausbau der digitalen Versicherungsinfrastruktur in der gesamten Region vorangetrieben.

Unternehmen stellen Ressourcen bereit, um cloudbasierte Plattformen zu verbessern und KI-gestützte Entscheidungsfindung zu integrieren, während sie gleichzeitig Lösungen für die Einhaltung gesetzlicher Vorschriften und die betriebliche Effizienz lokalisieren. Die Investitionen zielen auch auf die Akquise von Talenten, die Produktentwicklung und die Erweiterung des Ökosystems ab, um eine schnelle Bereitstellung von Versicherungsdienstleistungen zu ermöglichen.

Diese finanziellen Verpflichtungen ermöglichen es Versicherern, Altsysteme zu modernisieren, die Ressourcenzuweisung zu optimieren und skalierbare, innovative und marktgerechte Versicherungslösungen bereitzustellen.

- Im April 2025 kündigte Guidewire eine Investition in Höhe von 60 Millionen US-Dollar in Japan über einen Zeitraum von fünf Jahren an, um seine cloudbasierte Plattform zu verbessern, das lokale Team und Ökosystem zu erweitern und Versicherern eine verbesserte Einhaltung gesetzlicher Vorschriften, geschäftliche Agilität und marktspezifische Funktionen für Schadens-, Policen- und Abrechnungsprozesse zu bieten.

Regulatorische Rahmenbedingungen

- In den USADer Markt wird von der National Association of Insurance Commissioners (NAIC) regiert, die Standards für den Versicherungsbetrieb, die Zahlungsfähigkeit und die Einhaltung der Datensicherheit festlegt.

- In EuropaDie Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) überwacht die Einhaltung gesetzlicher Vorschriften, den Verbraucherschutz und das Risikomanagement für Versicherer, die digitale Plattformen nutzen.

- In ChinaDie China Banking and Insurance Regulatory Commission (CBIRC) überwacht die Lizenzierung, den Plattformbetrieb und die Technologieeinführung. In Japan reguliert die Financial Services Agency (FSA) digitale Versicherungsplattformen und konzentriert sich dabei auf Marktstabilität und Verbraucherschutz.

- In IndienDie Insurance Regulatory and Development Authority of India (IRDAI) regelt die Lizenzierung, betriebliche Standards und die Einführung technologiegesteuerter Versicherungslösungen.

Wettbewerbslandschaft

Wichtige Akteure in der Branche der digitalen Versicherungsplattformen stärken ihre Position durch die Integration von Agenten-KI, um Produktinnovationen voranzutreiben. Diese Technologien automatisieren Kernprozesse, stärken die Governance und verbessern die Agilität im gesamten Betrieb.

Unternehmen setzen außerdem No-Code- und Low-Code-Entwicklungstools ein, um die Anpassung zu vereinfachen, die Bereitstellung zu beschleunigen und die Abhängigkeit von IT-Teams zu minimieren. Dieser Ansatz ermöglicht es Geschäftsanwendern, Lösungen zu entwerfen, die auf Compliance, betriebliche Effizienz und schnellere Produktlieferung ausgerichtet sind. Durch diese Strategien stellen Anbieter skalierbare, effiziente und anpassungsfähige Plattformen bereit, die sie in einem dynamischen Markt etablieren.

- Im September 2025 führte Earnix eine Reihe KI-fähiger Lösungen innerhalb seiner Intelligent Decisioning Platform ein. Die Plattform vereint prädiktive, generative und agentische KI mit geregelten Arbeitsabläufen und ermöglicht es Versicherern, Abläufe zu modernisieren, Preise zu optimieren, die Kundenbindung zu verbessern und Compliance durch No-Code-/Low-Code-Tools, erweiterte Datenintegration und eingebettete Governance sicherzustellen.

Top-Schlüsselunternehmen im Markt für digitale Versicherungsplattformen:

- Orakel

- Softwaregruppe

- Sure, Inc.

- Nachdenken

- Boost Insurance Agency, Inc.

- Salesforce, Inc.

- Microsoft

- SAP SE

- Accenture

- DXC-Technologieunternehmen

- Appian

- BriteCore

- Insuresoft

- CoverGo Limited

- Quantenvorlage

Aktuelle Entwicklungen

- Im Juli 2025Die Zurich Insurance Group hat BOXX Insurance übernommen, um ihr digitales Cyber-Versicherungsangebot zu erweitern, die Kundenbindung zu verbessern und integrierte Cyber-Schutzlösungen für Privatpersonen und Unternehmen in allen Märkten bereitzustellen.

- Im Juni 2025, Aon plc startete Aon Broker Copilot, eine proprietäre KI- und Predictive-Analytics-Plattform, die darauf ausgelegt ist, die Vermittlung gewerblicher Versicherungen zu transformieren. Die Plattform erfasst und standardisiert Daten aus allen Einreichungen, lässt sich in den Risk Analyzer von Aon integrieren und ermöglicht es Maklern, Einblicke in Echtzeit zu liefern, Arbeitsabläufe zu optimieren und ihren Kunden strategische, datengesteuerte Beratung zu bieten.

- Im Juni 2024, Sapiens hat seine KI-gestützte, cloudnative intelligente Versicherungsplattform auf den Markt gebracht. Die Plattform integriert GenAI,maschinelles Lernenund digitales Engagement, um End-to-End-Versicherungsprozesse zu automatisieren, die Bereitstellung zu beschleunigen, die betriebliche Effizienz zu steigern und datengesteuerte Entscheidungsfindung zu unterstützen, wodurch Versicherer in die Lage versetzt werden, Produkte zu innovieren, das Kundenerlebnis zu verbessern und ihre Wettbewerbsfähigkeit auf dem Markt aufrechtzuerhalten.

Häufig gestellte Fragen