Marktgröße, Anteil, Wachstum und Branchenanalyse des digitalen Genoms, nach Komponente (Hardware, Software, Dienstleistungen), nach Anwendung (Diagnose, Arzneimittelentdeckung und -entwicklung, Landwirtschaft und Tierforschung, Forensik, Bioinformatik und Computerbiologie, akademische und Forschungsinstitute), nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Omkar R. | Zuletzt aktualisiert: Februar 2026

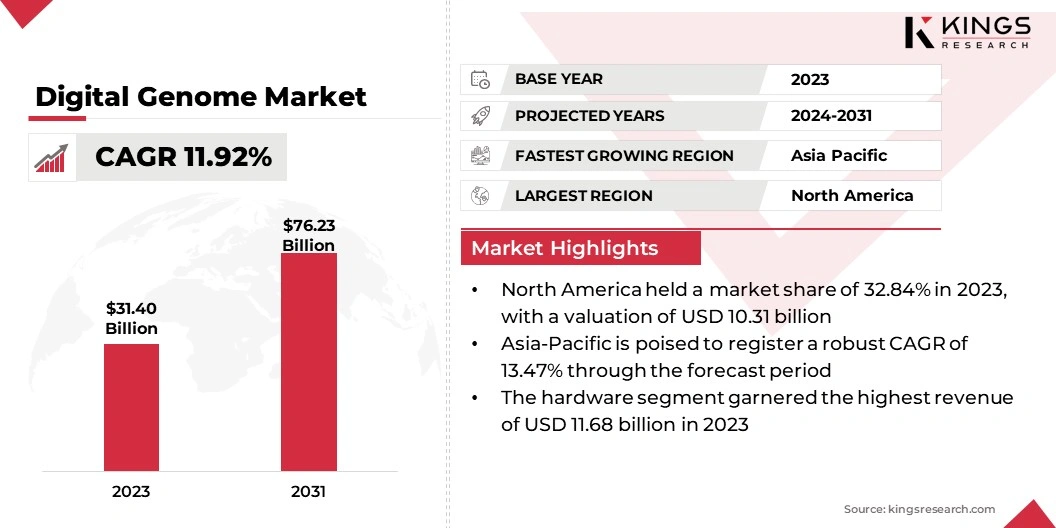

Die globale Größe des digitalen Genommarkts wurde im Jahr 2023 auf 31,40 Milliarden US-Dollar geschätzt und wird voraussichtlich von 34,66 Milliarden US-Dollar im Jahr 2024 auf 76,23 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,92 % im Prognosezeitraum entspricht. Der Markt wächst aufgrund der Fortschritte in der Sequenzierungstechnologie und der wachsenden Nachfrage nach personalisierter Medizin rasant.

Die Integration künstlicher Intelligenz und der Ausbau genomischer Datenbanken sind Schlüsseltrends zur Verbesserung der Datenanalyse und -forschung. Es wird erwartet, dass dies dem Markt ein deutliches Wachstum beschert und fortschrittliche Lösungen für die maßgeschneiderte Gesundheitsversorgung und Arzneimittelentwicklung bietet.

Im Rahmen der Arbeit umfasst der Bericht Lösungen, die von Unternehmen wie Agilent Technologies, Inc., Inscripta, Inc., bioMérieux, GE Healthcare, Laboratory Corporation of America Holdings., Illumina, Inc., Bruker Spatial Biology, Inc., PacBio, PerkinElmer Inc., Quest Diagnostics Incorporated und anderen angeboten werden.

Der digitale Genommarkt verzeichnet aufgrund der Fortschritte bei der Sequenzierungstechnologie und der steigenden Nachfrage nach personalisierter Medizin ein robustes Wachstum. Next-Generation Sequencing (NGS) und Einzelzellsequenzierung verbessern die Genauigkeit und Zugänglichkeit genomischer Daten, während die Integration von KI- und ML-Technologien die Datenanalyse- und Interpretationsmöglichkeiten verbessert. Der Ausbau umfassender Genomdatenbanken, unterstützt durch staatliche Initiativen, treibt die Marktentwicklung weiter voran.

Im August 2022 starteten das Mount Sinai Health System und die Icahn School of Medicine in Zusammenarbeit mit dem Regeneron Genetics Center (RGC) das Mount Sinai Million Health Discoveries Program. Diese Forschungsinitiative zielt darauf ab, einen einzigartigen Datensatz zu erstellen, der es Forschern ermöglicht, die Wirksamkeit der genetisch basierten Präzisionsmedizin bei der Steuerung der täglichen Patientenversorgung zu bewerten.

Mit zunehmender Verbreitung der personalisierten Medizin steigt der Bedarf an detaillierten Genominformationen weiter, was die Nachfrage nach digitalen Genomlösungen im Prognosezeitraum ankurbelt.

Unter digitalem Genom versteht man die umfassende digitale Darstellung der gesamten genetischen Information eines Organismus, die durch fortschrittliche Sequenzierungstechnologien und Rechenwerkzeuge erfasst wird. Dieses digitale Framework ermöglicht die Speicherung, Analyse und Interpretation genomischer Daten und ermöglicht detaillierte Einblicke in genetische Variationen, Genfunktionen und Erbkrankheiten.

Durch die Integration großer Genomdatensätze mit hochentwickelter Bioinformatik und künstlicher Intelligenz hilft das digitale Genom bei der personalisierten Medizin, der Arzneimittelentwicklung und der Genomforschung. Es spielt eine entscheidende Rolle beim Verständnis komplexer genetischer Erkrankungen, der Verbesserung der diagnostischen Genauigkeit und der Anpassung von Behandlungen an individuelle genetische Profile, wodurch eine präzise Gesundheitsversorgung vorangetrieben wird.

Analystenbewertung

Die Genomsequenzierung wird zunehmend zu einem zentralen Bestandteil der klinischen Praxis, unterstützt durch erhebliche staatliche Investitionen und Initiativen.

Das vom Department of Biotechnology finanzierte Genome India Project hat bis März 2024 erfolgreich 10.000 indische Genome sequenziert und so ein Referenzgenom eines indischen Menschen erstellt. Dieses Projekt veranschaulicht, wie staatliche Unterstützung die Integration genomischer Daten in Gesundheitssysteme beschleunigt.

Solche Initiativen werden wahrscheinlich die Verfügbarkeit hochwertiger Genomdaten verbessern, Fortschritte in der personalisierten Medizin fördern und das Marktwachstum vorantreiben. Erhebliche Mittel sowohl von der Regierung als auch von Herstellern im Bereich Genomik treiben die Expansion des Marktes für digitale Genome voran und unterstützen neue Forschung und klinische Anwendungen.

Wachstumsfaktoren für den digitalen Genommarkt

Kontinuierliche Fortschritte bei Sequenzierungstechnologien wie Next-Generation Sequencing (NGS) und Einzelzellsequenzierung treiben den digitalen Genommarkt erheblich voran.

Im Januar 2023 gab Agilent Technologies, Inc. die Übernahme von Avida Biomed bekannt, einem Unternehmen, das sich auf Arbeitsabläufe zur Zielanreicherung für klinische Forscher spezialisiert hat, die Next-Generation Sequencing (NGS)-Methoden zur Krebsforschung einsetzen.

NGS bietet Hochdurchsatzfähigkeiten und ermöglicht eine schnelle und kostengünstige Sequenzierung ganzer Genome. Die Einzelzellsequenzierung liefert detaillierte Einblicke in die genetische Variation auf individueller Zellebene und deckt komplexe biologische Prozesse auf. Diese Innovationen machen Genomdaten zugänglicher und genauer, senken die Kosten und steigern die Effizienz von Genomanalysen.

Infolgedessen besteht eine wachsende Nachfrage nach digitalen Genom-Tools und -Diensten, die diese Technologien nutzen und die Marktexpansion vorantreiben.Es wird jedoch erwartet, dass der Markt durch hohe Kosten im Zusammenhang mit fortschrittlichen Genomtechnologien und regulatorische Komplexitäten im Zusammenhang mit Datenschutz und Ethik behindert wird. Diese Probleme können den Zugang zu Genomdiensten einschränken und die Markteinführung verlangsamen.

Wichtige Akteure begegnen diesen Herausforderungen, indem sie in Kostensenkungsstrategien investieren und erschwinglichere Genomlösungen entwickeln. Sie arbeiten außerdem eng mit Regulierungsbehörden zusammen, um Compliance-Prozesse zu rationalisieren und Datenschutzstandards sicherzustellen. Indem sie sich auf Innovation und regulatorische Angleichung konzentrieren, verbessern Unternehmen die Zugänglichkeit und Akzeptanz von Genomtechnologien und bauen Hindernisse ab, um das Marktwachstum weiter voranzutreiben.

Markttrends für digitales Genom

Die Einführung künstlicher Intelligenz (KI) undMaschinelles Lernen(ML) in der Genomdatenanalyse treibt das erhebliche Wachstum des digitalen Genommarktes voran. Diese Technologien optimieren die Interpretation umfangreicher und komplexer Genomdatensätze und erhöhen die Genauigkeit und Effizienz der Analysen. KI- und ML-Algorithmen können genetische Muster schnell erkennen und Gesundheitsergebnisse vorhersagen, was für personalisierte Medizin und präzise Gesundheitsversorgung von entscheidender Bedeutung ist.

Die zunehmende Komplexität und Zugänglichkeit KI-gesteuerter Tools ermöglicht tiefere Einblicke in genetische Daten und treibt die Nachfrage nach fortschrittlichen digitalen Genomlösungen voran. Es wird erwartet, dass dies das Marktwachstum weiter ankurbeln und Innovationen in der Genomik beschleunigen wird.

Auch der zunehmende Fokus auf personalisierte Medizin treibt den Markt an. Gesundheitssysteme verfolgen kontinuierlich personalisierte Ansätze, um spezielle Behandlungen entsprechend den individuellen genetischen Profilen anzubieten. Dafür wären detaillierte und zugängliche genomische Informationen erforderlich, die im Prognosezeitraum voraussichtlich den Markt für digitale Genomen ankurbeln werden.

Im März 2024 stellte das in den USA ansässige Unternehmen Nucleus Genomics sein DNA-Analyseprodukt vor, um die Vorteile der personalisierten Medizin für alle zugänglich zu machen.

Dieser Wandel treibt die Einführung fortschrittlicher digitaler Genomlösungen voran, die wichtige Einblicke in genetische Variationen und deren Auswirkungen auf Gesundheit und Krankheit liefern. Durch die Erfüllung der Anforderungen der personalisierten Medizin erweitern digitale Genomtechnologien ihre Marktpräsenz, stärken ihre Rolle in der Präzisionsgesundheitsversorgung und tragen zum Gesamtwachstum der Branche bei.

Segmentierungsanalyse

Der globale Markt wurde nach Komponente, Anwendung, Endbenutzer und Geografie segmentiert.

Nach Komponente

Basierend auf den Komponenten wurde der Markt in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment führte im Jahr 2023 den digitalen Genommarkt an und erreichte eine Bewertung von 11,68 Milliarden US-Dollar.

Das Hardware-Segment wurde unterteiltDNA-Sequenzierer, DNA-Microarrays, PCR-Geräte (Polymerase-Kettenreaktion) und Sequenzierungssysteme der nächsten Generation. Dieses Segment verzeichnet mit den fortschreitenden Sequenzierungstechnologien ein deutliches Wachstum, was die Effizienz und Genauigkeit der genetischen Datenerfassung erhöht.

Die Einführung von Hochdurchsatz-Sequenzierern und fortschrittlichen Bildgebungssystemen erweitert die Möglichkeiten der Genomforschung und der klinischen Diagnostik. Darüber hinaus steigern die zunehmenden Forschungs- und Entwicklungsaktivitäten und die zunehmende Verbreitung der personalisierten Medizin die Nachfrage nach anspruchsvollen Hardwarelösungen.

Angesichts der zunehmenden Komplexität und Präzision der Genomdatengenerierung wird erwartet, dass sich das Hardware-Segment weiterentwickelt und zum Gesamtwachstum des Marktes im Prognosezeitraum beiträgt.

Auf Antrag

Basierend auf der Anwendung wurde der Markt in Diagnostik, Arzneimittelforschung und -entwicklung, Landwirtschaft und Tierforschung, Forensik, Bioinformatik und Computerbiologie sowie akademische und Forschungsinstitute eingeteilt.

Das Diagnostiksegment eroberte im Jahr 2023 mit 43,10 % den größten Marktanteil im Bereich des digitalen Genoms. Dieses Segment wurde weiter in personalisierte Medizin, Gentests und Krankheitsrisikobewertung kategorisiert und verzeichnete aufgrund der Fortschritte in der Genomtechnologie und der steigenden Nachfrage nach Präzisionsmedizin ein robustes Wachstum.

Im Februar 2024 gab Veracyte, Inc., ein führender Anbieter in der Krebsdiagnostik, den erfolgreichen Abschluss seiner Partnerschaft mit C2i Genomics, Inc. bekannt. Diese Zusammenarbeit soll die Diagnoseplattform von Veracyte durch die Integration von MRD-Funktionen (Minimum Residual Disease) für das gesamte Genom verbessern und so die Kapazität des Unternehmens zur Unterstützung von Patienten im gesamten Kontinuum der Krebsbehandlung erweitern.

Die Zunahme von Gentests für Erbkrankheiten und Krebs sowie personalisierte Behandlungspläne treiben die Einführung fortschrittlicher Diagnosetools voran. Innovationen bei Genomtests und der Einsatz von KI zur Dateninterpretation verbessern die diagnostische Genauigkeit und Effizienz. Darüber hinaus steigern wachsende Gesundheitsinvestitionen und das zunehmende Bewusstsein für genetische Störungen die Nachfrage nach Diagnoselösungen.

Vom Endbenutzer

Basierend auf dem Endverbraucher wurde der Markt in Krankenhäuser und Kliniken, Pharma- und Biotechnologieunternehmen, Forschungs- und akademische Einrichtungen, Agrar- und Viehzuchtunternehmen sowie forensische Labore eingeteilt.

Es wird erwartet, dass das Segment Krankenhäuser und Kliniken bis 2031 mit 25,99 Milliarden US-Dollar den höchsten Umsatz erzielen wird. Dieses Segment verzeichnet aufgrund der zunehmenden Einführung von Präzisionsmedizin und Genomtests im klinischen Umfeld ein deutliches Wachstum. Krankenhäuser und Kliniken integrieren zunehmend genomische Instrumente, um die Diagnosegenauigkeit zu verbessern, Behandlungspläne anzupassen und die Patientenergebnisse zu verbessern.

Fortschritte in der Next-Generation-Sequenzierung (NGS) und der Bioinformatik ermöglichen es diesen Institutionen, Genomdaten effektiv zu nutzen. Darüber hinaus steigern steigende Investitionen in die Gesundheitsinfrastruktur und eine zunehmende Betonung der personalisierten Medizin die Nachfrage nach Genomlösungen in Krankenhäusern und Kliniken.

Regionale Analyse des Marktes für digitales Genom

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der Marktanteil des digitalen Genoms in Nordamerika lag im Jahr 2023 bei 32,84 %, mit einer Bewertung von 10,31 Milliarden US-Dollar. Die Region profitiert von einem gut etablierten Gesundheitssystem, fortschrittlichen technologischen Fähigkeiten und einer hohen Akzeptanz genomischer Technologien. Die Präsenz großer Biotechnologie- und Pharmaunternehmen und die starke staatliche Unterstützung der Genomforschung fördern die Marktexpansion zusätzlich. Initiativen und Kooperationen zwischen führenden Forschungseinrichtungen und Branchenakteuren treiben Genomdatenanwendungen erfolgreich voran.

Im Januar 2023 ging SOPHiA GENETICS eine Partnerschaft mit dem Memorial Sloan Kettering Cancer Center (MSK), einem führenden Krebszentrum in den USA, ein, um Forschern und Klinikern fortschrittliche Lösungen zur Verfügung zu stellen, die die Analyse- und Testmöglichkeiten verbessern.

Darüber hinaus tragen die zunehmende Prävalenz genetischer Erkrankungen und die steigende Nachfrage nach personalisierter Medizin zum Marktwachstum in der Region bei.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,47 % das schnellste Wachstum verzeichnen wird. Steigende staatliche Investitionen in die Modernisierung des Gesundheitswesens und die Genomforschung treiben die Marktexpansion voran. Die rasante Entwicklung der Biotechnologie-Infrastruktur und der Forschungskapazitäten in Ländern wie China, Japan und Indien treibt Innovationen voran. Darüber hinaus erleichtern die zunehmende Beteiligung des Privatsektors und die Zusammenarbeit zwischen lokalen Firmen und internationalen Biotech-Unternehmen die Einführung fortschrittlicher Genomtechnologien.

Im Februar 2024 gab die Regierung von Telangana eine Investition in Höhe von 240 Millionen US-Dollar (2000 Crore INR) zur Erweiterung des Genome Valley-Projekts in Hyderabad bekannt. Die Regierung treibt die zweite Phase des Projekts voran, die sich über 300 Hektar erstreckt. Diese Erweiterung wurde bei der Eröffnung der BioAsia 2024-Konferenz in Hyderabad hervorgehoben.

Das zunehmende Gesundheitsbewusstsein und proaktive Gesundheitsmaßnahmen tragen auch zur wachsenden Nachfrage nach genomischen Lösungen bei, die das Marktwachstum in der Region ankurbelt.

Wettbewerbslandschaft

Der globale Marktbericht für digitale Genome bietet wertvolle Erkenntnisse, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihren Marktanteil in verschiedenen Regionen zu erhöhen.

Unternehmen setzen wirkungsvolle strategische Initiativen um, wie z. B. den Ausbau von Dienstleistungen, Investitionen in Forschung und Entwicklung (F&E), die Einrichtung neuer Servicebereitstellungszentren und die Optimierung ihrer Servicebereitstellungsprozesse, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für digitale Genome

Februar 2024 (Produkteinführung):Bio-Rad Laboratories, Inc. stellte das Vericheck ddPCR Replication Competent AAV Kit und das Vericheck ddPCR Replication Competent Lentivirus Kit vor. Diese Produkte bieten eine kostengünstige Lösung zum Nachweis des replikationskompetenten Adeno-assoziierten Virus (RCAAV) und des replikationskompetenten Lentivirus (RCL) und unterstützen eine sicherere Produktion von Gen- und Zelltherapien.

November 2023 (Partnerschaft):Fabric Genomics hat sich mit DNAnexus und Oxford Nanopore Technologies zusammengetan, um CLIA/CAP-Labore auf Intensivstationen für Kinder und Neugeborene einzurichten. Diese Labore werden die Plattformen von Oxford Nanopore nutzen, um genetische Störungen bei Säuglingen zu untersuchen.

Februar 2023 (Partnerschaft):Illumina, Inc. hat sich mit dem African Centre of Excellence for Genomics of Infectious Diseases zusammengetan, um ein Schulungsinstitut zu gründen, das darauf abzielt, die genomischen Fähigkeiten in ganz Afrika zu verbessern.

Der globale Markt für digitale Genome wurde segmentiert:

Nach Komponente

Hardware

DNA-Sequenzierer

DNA-Microarrays

PCR-Ausrüstung (Polymerase-Kettenreaktion).

Sequenzierungssysteme der nächsten Generation

Software

Datenanalysesoftware

Genom-Annotationssoftware

Bioinformatik-Tools

Datenbankverwaltungssysteme

Dienstleistungen

Sequenzierungsdienste

Datenspeicher- und Analysedienste

Beratungsleistungen

Wartungs- und Supportdienste

Auf Antrag

Diagnose

Personalisierte Medizin

Gentests

Bewertung des Krankheitsrisikos

Arzneimittelentdeckung und -entwicklung

Landwirtschaft und Tierforschung

Genetisch veränderte Organismen (GVO)

Pflanzenverbesserung

Tierzucht

Forensik

Bioinformatik und Computerbiologie

Akademische und Forschungsinstitute

Vom Endbenutzer

Krankenhäuser und Kliniken

Pharma- und Biotechnologieunternehmen

Forschungs- und akademische Einrichtungen

Agrar- und Viehzuchtunternehmen

Forensische Labore

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den digitalen Genommarkt im Prognosezeitraum?

Wie groß ist die digitale Genomindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Akteure auf dem Markt?

Welche Region ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für digitale Genomsysteme?

Welches Segment wird im Jahr 2031 den maximalen Anteil am digitalen Genommarkt halten?

Autor

Omkar ist ein versierter Forschungsanalyst mit Erfahrung in einer Vielzahl von Branchen, darunter unter anderem Pharma, Biotechnologie, Gesundheitswesen, Chemie und Materialien, Energie und Konsumgüter. Seine domänenübergreifende Expertise ermöglicht es ihm, komplexe Marktdynamiken zu analysieren, umsetzbare Erkenntnisse zu gewinnen und hochwertige Forschungsergebnisse bereitzustellen, die die strategische Entscheidungsfindung unterstützen.

Omkar beherrscht sowohl qualitative als auch quantitative Analysen und synthetisiert große Datensätze, um aufschlussreiche, Stakeholder-orientierte Berichte zu erstellen. Seine umfassenden Branchenkenntnisse ermöglichen es ihm, branchenübergreifende Synergien zu erkennen und so einen Mehrwert für seine Forschung zu schaffen. Außerhalb der Arbeit ist Omkar ein leidenschaftlicher Filmliebhaber. Seine Liebe zum Kino treibt seine Kreativität an und fördert seine Fähigkeit zum kritischen Denken – Fähigkeiten, die seine Forschungsfähigkeiten ergänzen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.