Größe, Anteil, Wachstum und Branchenanalyse des Rechenzentrumsstrommarktes, nach Komponente (Plattform und Dienste), nach Organisationsgröße (Smart Contacts, Zahlung und Abrechnung, Produktrückverfolgbarkeit, Bestandsüberwachung, Compliance-Management, andere), nach Endbenutzer und regionale Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juli 2024 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

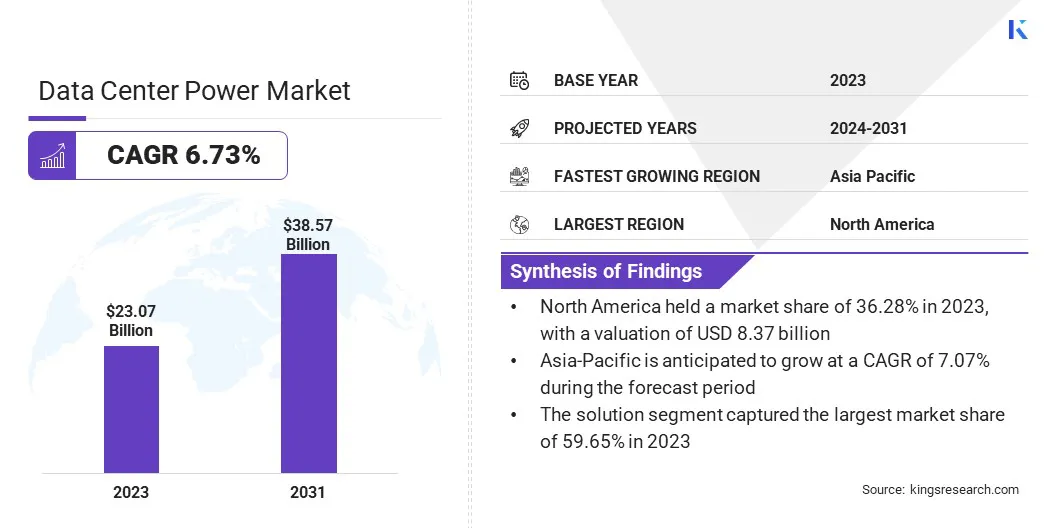

Die globale Größe des Strommarkts für Rechenzentren wurde im Jahr 2023 auf 23,07 Milliarden US-Dollar geschätzt und wird voraussichtlich von 24,44 Milliarden US-Dollar im Jahr 2024 auf 38,57 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,73 % im Prognosezeitraum entspricht. Im Rahmen der Arbeit umfasst der Bericht Lösungen, die von Unternehmen wie Cummins Inc., Danfoss A/S, Eaton, Fujitsu, General Electric, Huawei Technologies Co., Ltd., Microsoft, Mitsubishi Electric Corporation, Schneider Electric, NTT DATA, Inc., ABB, Delta Electronics, Inc. und anderen angeboten werden.

Steigende Datenmengen, die durch IoT, KI und Cloud Computing generiert werden, sowie die zunehmende Verlagerung hin zu erneuerbaren Energien treiben den Fortschritt auf dem Markt für Rechenzentrumsstrom voran. Hybride Stromversorgungslösungen bieten überzeugende Wachstumschancen im Rechenzentrumssektor durch die Integration von Netzstrom mit erneuerbaren Quellen und Energiespeichersystemen. Dieser Ansatz erfüllt zwei entscheidende Anforderungen: Zuverlässigkeit und Nachhaltigkeit.

Durch die Nutzung erneuerbarer Energien, beispielsweise durch Solar- und Windenergie, können Rechenzentren ihren CO2-Fußabdruck und ihre Abhängigkeit von fossilen Brennstoffen reduzieren und so mit globalen Nachhaltigkeitszielen in Einklang stehen. Energiespeichersysteme wie Batterien und fortschrittliche Energiemanagementtechnologien erhöhen die Zuverlässigkeit dieser Lösungen, indem sie bei Netzausfällen als Backup dienen und den Energieverbrauch auf der Grundlage von Nachfrageschwankungen optimieren.

Darüber hinaus bieten Hybridlösungen im Laufe der Zeit Kosteneffizienz, da die Kosten für erneuerbare Energien weiter sinken und Energiespeichertechnologien Fortschritte machen. Dies macht sie für Rechenzentrumsbetreiber immer attraktiver, die ihre Betriebskosten verwalten und gleichzeitig strenge Umweltvorschriften einhalten möchten.

Die Skalierbarkeit dieser Lösungen unterstützt auch die Erweiterung der Rechenzentrumskapazitäten ohne proportionale Erhöhung der CO2-Emissionen oder des Energieverbrauchs. Da die Nachfrage nach Rechenzentren weltweit wächst, insbesondere in Regionen mit schwankender Netzzuverlässigkeit oder hohen Energiekosten, erweisen sich Hybrid-Stromversorgungslösungen als strategische Investition für nachhaltiges Wachstum und betriebliche Belastbarkeit.

Unter Rechenzentrumsstrom versteht man die Infrastruktur und Technologien, die zur Stromversorgung von Rechenzentren verwendet werden und deren Betrieb unterstützen, einschließlich Computer, Netzwerk und Speicherung. Diese Stromversorgungslösungen umfassen eine Reihe von Geräten und Systemen, die auf Zuverlässigkeit, Effizienz und Skalierbarkeit ausgelegt sind. Zu den Schlüsselkomponenten gehören unterbrechungsfreie Stromversorgungen (USV), Stromverteilungseinheiten (PDUs), Generatoren und auf Energieeffizienz optimierte Kühlsysteme.

Die Anwendungen von Stromversorgungslösungen für Rechenzentren sind in verschiedenen Branchen von entscheidender Bedeutung, die für geschäftskritische Vorgänge auf eine digitale Infrastruktur angewiesen sind. Sie sorgen für kontinuierliche Verfügbarkeit und Datenintegrität und unterstützen Cloud-Dienste, E-Commerce-Plattformen, Finanztransaktionen und Telekommunikationsnetzwerke. Moderne Energielösungen für Rechenzentren integrieren fortschrittliche Überwachungs- und Verwaltungsfunktionen, um den Energieverbrauch zu optimieren und die Umweltbelastung zu reduzieren. Sie integrieren häufig erneuerbare Energiequellen und Energiespeicher, um die Nachhaltigkeit und Widerstandsfähigkeit gegenüber Stromausfällen zu verbessern. Da die Datenmengen aufgrund von Trends wie IoT und KI weiterhin exponentiell wachsen, bleibt die Nachfrage nach robusten, skalierbaren und effizienten Stromversorgungslösungen für Rechenzentren zur Unterstützung sich entwickelnder digitaler Ökosysteme von größter Bedeutung.

Analystenbewertung

In der dynamischen Landschaft des Strommarkts für Rechenzentren müssen sich die Hauptakteure mit strategischen Anforderungen auseinandersetzen, die auf Innovation, Nachhaltigkeit und betriebliche Effizienz ausgerichtet sind. Unternehmen konzentrieren sich zunehmend auf die Entwicklung integrierter Lösungen, die fortschrittliche Energiemanagementtechnologien mit der Integration erneuerbarer Energien und Energiespeicherfähigkeiten kombinieren. Dieser Ansatz stärkt ihren Wettbewerbsvorteil und geht auf die wachsende Nachfrage der Kunden nach einem nachhaltigen Rechenzentrumsbetrieb ein. Das Wachstum des Strommarkts für Rechenzentren wird durch weltweit steigende Datenmengen vorangetrieben, die durch die Einführung von Cloud Computing und Initiativen zur digitalen Transformation in allen Branchen vorangetrieben werden. Wichtige Akteure erweitern ihre Marktpräsenz durch strategische Partnerschaften, Übernahmen und Investitionen in Forschung und Entwicklung, um Energielösungen der nächsten Generation zu entwickeln. Zu den Anforderungen dieser Akteure gehört die Einhaltung gesetzlicher Vorschriften, insbesondere in Regionen, in denen Energieeffizienz und CO2-Reduktionsziele im Vordergrund stehen, die die Produktentwicklung und Marktstrategien prägen.

Wachstumsfaktoren für den Strommarkt für Rechenzentren

Die Verbreitung von IoT-Geräten, die beschleunigte Einführung von KI-Anwendungen und der Wandel hin zum Cloud Computing führen gemeinsam zu einem beispiellosen Anstieg des globalen Datenvolumens. Dieses exponentielle Wachstum übt einen enormen Druck ausRechenzentrumInfrastruktur, insbesondere im Hinblick auf Stromverbrauch und Zuverlässigkeit. IoT-Geräte generieren kontinuierlich Datenströme von verschiedenen Endpunkten und erfordern Echtzeitverarbeitungs- und Speicherfunktionen in Rechenzentren. KI-Anwendungen, die auf maschinellem Lernen und Deep-Learning-Algorithmen basieren, erfordern enorme Rechenressourcen und erhöhen dadurch die Belastung der Server und Systeme von Rechenzentren.

Gleichzeitig verlagern Unternehmen ihre IT-Workloads zunehmend auf Cloud-Plattformen, um Skalierbarkeit und Kosteneffizienz zu nutzen, was die Nachfrage nach robusten Stromversorgungslösungen für Rechenzentren weiter steigert. Diese Trends unterstreichen den dringenden Bedarf für Rechenzentren, eine fortschrittliche Energieinfrastruktur bereitzustellen, einschließlich USV-Systemen mit hoher Kapazität, effizienten Kühllösungen und optimierten Stromverteilungsnetzwerken. Solche Investitionen gewährleisten einen unterbrechungsfreien Betrieb, der es Rechenzentren ermöglicht, den steigenden Energiebedarf zu bewältigen und gleichzeitig strenge Leistungs- und Zuverlässigkeitsstandards einzuhalten.

Eine der größten Herausforderungen für den Energiemarkt für Rechenzentren sind die hohen Kosten, die mit der Installation und Wartung einer fortschrittlichen Energieinfrastruktur verbunden sind. Rechenzentren benötigen robuste Stromversorgungslösungen, um einen unterbrechungsfreien Betrieb zu gewährleisten und geschäftskritische Anwendungen zu unterstützen. Die anfänglichen Installationskosten für Geräte wie USV-Systeme, Generatoren und spezielle Kühlsysteme können erheblich sein, insbesondere bei großen Anlagen oder solchen, die aus Gründen der Fehlertoleranz ein hohes Maß an Redundanz erfordern.

Darüber hinaus tragen die laufenden Betriebskosten im Zusammenhang mit Wartung, Upgrades und Energieverbrauch zusätzlich zu den Gesamtbetriebskosten bei. Betreiber von Rechenzentren müssen diese Kosten verwalten und gleichzeitig eine optimale Leistung und Effizienz aufrechterhalten. Investitionen in energieeffiziente Technologien und erneuerbare Energiequellen können die Betriebskosten im Laufe der Zeit senken, aber die Vorabinvestitionen bleiben ein erhebliches Hindernis, insbesondere für kleinere Betreiber oder diejenigen, die in Schwellenmärkte eintreten.

Darüber hinaus erfordern schnelle technologische Fortschritte regelmäßige Upgrades, um mit den sich entwickelnden Industriestandards und behördlichen Anforderungen Schritt zu halten, was zu einer höheren Komplexität und zusätzlichen Kosten für das Betriebsbudget führt. Um die hohen Installations- und Wartungskosten zu bewältigen, sind strategische Planung, die Nutzung von Skaleneffekten und die Erforschung innovativer Finanzierungsmodelle wie Leasing oder Partnerschaften erforderlich. Trotz dieser Herausforderungen ist die anhaltendedigitale Transformationund steigende Datenanforderungen treiben weltweit Investitionen in robuste Stromversorgungslösungen für Rechenzentren voran.

Trends auf dem Strommarkt für Rechenzentren

Ein bemerkenswerter Trend auf dem Strommarkt für Rechenzentren ist die beschleunigte Verlagerung hin zu erneuerbaren Energiequellen wie Solar-, Wind- und Wasserkraft. Dieser Übergang wird durch wachsende globale Bedenken hinsichtlich der ökologischen Nachhaltigkeit und der Reduzierung der CO2-Emissionen vorangetrieben. Rechenzentren, die für ihren hohen Energieverbrauch bekannt sind, setzen zunehmend auf erneuerbare Energien, um ihre Auswirkungen auf die Umwelt zu verringern und strenge regulatorische Rahmenbedingungen einzuhalten. Erneuerbare Energien bieten Betreibern von Rechenzentren mehrere Vorteile, die über den Umweltschutz hinausgehen.

Es stellt eine stabile, langfristig kostengünstige Energiequelle dar und schützt Betreiber vor volatilen Preisen für fossile Brennstoffe. Darüber hinaus haben Fortschritte bei Technologien für erneuerbare Energien in Verbindung mit staatlichen Anreizen und Nachhaltigkeitsinitiativen von Unternehmen dazu geführt, dass die Integration erneuerbarer Energien wirtschaftlicher geworden ist.

Beispielsweise berichtete die Internationale Energieagentur (IEA) im Jahr 2023, dass der Stromverbrauch durch KI, Rechenzentren und den Kryptowährungssektor etwa 2 % des weltweiten Stromverbrauchs ausmacht, wobei Prognosen eine mögliche Verdoppelung bis 2026 befürchten. Darüber hinaus wird prognostiziert, dass die Stromnachfrage der KI-Branche bis 2026 im Vergleich zum Niveau von 2023 um das Zehnfache steigen wird.

Darüber hinaus unterstützt die Integration erneuerbarer Energien in den Rechenzentrumsbetrieb die Ziele der sozialen Unternehmensverantwortung (CSR), stärkt den Ruf der Marke und zieht umweltbewusste Kunden an. Trotz der anfänglichen Herausforderungen der Intermittenz und Netzintegration überwinden Innovationen bei Energiespeicherlösungen und Mikronetztechnologien diese Hindernisse und stellen eine zuverlässige Stromversorgung für Rechenzentren sicher.

Segmentierungsanalyse

Der globale Markt ist nach Komponente, Unternehmensgröße, Endbenutzer und Geografie segmentiert.

Nach Komponente

Basierend auf den Komponenten wird der Markt in Lösungen und Dienstleistungen kategorisiert. Das Lösungssegment eroberte im Jahr 2023 mit 59,65 % den größten Marktanteil bei der Stromversorgung von Rechenzentren, was hauptsächlich auf die zunehmende Komplexität und den zunehmenden Umfang des Rechenzentrumsbetriebs weltweit zurückzuführen ist, der robuste und integrierte Stromversorgungslösungen erfordert. Die Lösung ist weiter in Stromverteilung, Stromüberwachung, Stromsicherung und Verkabelungsinfrastruktur unterteilt. Rechenzentren benötigen eine zuverlässige Energieinfrastruktur, um einen kontinuierlichen Betrieb sicherzustellen, die Energieeffizienz zu verwalten und die wachsenden Anforderungen digitaler Transformationsinitiativen wie Cloud Computing, IoT und KI zu unterstützen.

Beispielsweise schloss Eaton im Mai 2024 eine erhebliche strategische Investition in NordicEPOD AS ab, zuvor eine hundertprozentige Tochtergesellschaft von CTS Nordics. NordicEPOD AS ist auf die Entwicklung und Montage standardisierter Energiemodule für Rechenzentren in der nordischen Region spezialisiert.

Fortschritte in der Technologie haben Innovationen bei Stromversorgungslösungen für Rechenzentren vorangetrieben und bieten effiziente USV-Systeme, intelligente Stromverteilungseinheiten (PDUs) und Kühllösungen, die auf die spezifischen Anforderungen moderner Rechenzentren zugeschnitten sind. Diese Lösungen optimieren den Energieverbrauch, verbessern die Betriebszuverlässigkeit und Skalierbarkeit und fördern so ihre Akzeptanz bei Rechenzentrumsbetreibern.

Nach Organisationsgröße

Basierend auf der Unternehmensgröße wird der Strommarkt für Rechenzentren in große Unternehmen sowie kleine und mittlere Unternehmen unterteilt. Das Segment der kleinen und mittleren Unternehmen dürfte im Prognosezeitraum eine atemberaubende jährliche Wachstumsrate von 7,51 % verzeichnen. KMU erkennen zunehmend die strategische Bedeutung robuster Stromversorgungslösungen für Rechenzentren zur Unterstützung ihrer digitalen Abläufe. Da diese Unternehmen ihre Online-Präsenz ausbauen, Cloud Computing einführen und sich an Initiativen zur digitalen Transformation beteiligen, wächst die Nachfrage nach einer zuverlässigen und skalierbaren Rechenzentrumsinfrastruktur.

Dank technologischer Fortschritte sind anspruchsvolle Stromversorgungslösungen für Rechenzentren für KMU zugänglicher und kostengünstiger geworden. Cloudbasierte Dienste und Managed-Hosting-Lösungen ermöglichen es KMU, eine Infrastruktur der Enterprise-Klasse zu nutzen, ohne dass große Vorabinvestitionen in Rechenzentren vor Ort erforderlich sind. Darüber hinaus veranlasst das zunehmende Bewusstsein für Cybersicherheitsbedrohungen und Datenschutzbestimmungen KMU dazu, ihre Datenverwaltungspraktiken zu verbessern, was die Nachfrage nach sicheren und zuverlässigen Stromversorgungslösungen für Rechenzentren steigert.

Vom Endbenutzer

Basierend auf dem Endbenutzer ist der Strommarkt für Rechenzentren in IT und Telekommunikation, Gesundheitswesen, Einzelhandel, BFSI und andere unterteilt. Das Segment IT & Telekommunikation erzielte im Jahr 2023 den höchsten Umsatz von 7,49 Milliarden US-Dollar. Die IT- und Telekommunikationsbranche steht an der Spitze der digitalen Transformation und ist zunehmend auf datenintensive Anwendungen, Cloud-Computing-Dienste und Hochgeschwindigkeits-Telekommunikationsnetze angewiesen. Diese Technologien erfordern eine robuste und skalierbare Rechenzentrumsinfrastruktur, die durch fortschrittliche Stromversorgungslösungen unterstützt wird, um einen unterbrechungsfreien Betrieb und Datenintegrität sicherzustellen.

Die Verbreitung mobiler Geräte, IoT-Geräte und digitaler Dienste hat zu einem exponentiellen Wachstum des Datenverkehrsvolumens im IT- und Telekommunikationssektor geführt. Dieser Anstieg des Datenverbrauchs erfordert Rechenzentren mit leistungsstarken Rechenkapazitäten und effizienten Energieverwaltungssystemen, um Spitzenlasten zu bewältigen und eine optimale Servicebereitstellung sicherzustellen.

Regionale Analyse des Strommarktes für Rechenzentren

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der Anteil des nordamerikanischen Strommarkts für Rechenzentren lag bei 36,28 % und wurde im Jahr 2023 auf 8,37 Milliarden US-Dollar geschätzt. Nordamerika ist die Heimat einer robusten digitalen Wirtschaft, die durch eine hohe Konzentration von Großunternehmen, Cloud-Service-Anbietern und Technologieunternehmen gekennzeichnet ist, die stark auf eine fortschrittliche Rechenzentrumsinfrastruktur angewiesen sind. Das ausgereifte IT-Ökosystem der Region und die frühe Einführung von Cloud-Computing-, IoT- und KI-Technologien führen zu einer erheblichen Nachfrage nach effizienten und skalierbaren Stromversorgungslösungen für Rechenzentren.

Beispielsweise stellte Cummins Power Generation im April 2024 zwei neue Stromaggregatmodelle vor und erweiterte damit seine CentumTM-Serie mit dem QSK78-Motor von Cummins Inc. Die neuen Modelle C2750D6E und C3000D6EB liefern 2750 kW bzw. 3000 kW Leistung und sind als Reaktion auf die starke Marktnachfrage für kritische Anwendungen wie Rechenzentren, Gesundheitseinrichtungen und Abwasseraufbereitungsanlagen geeignet.

Darüber hinaus betonen strenge Regulierungsstandards und Branchenzertifizierungen in Nordamerika die Energieeffizienz, Zuverlässigkeit und Nachhaltigkeit im Rechenzentrumsbetrieb. Dieses regulatorische Umfeld fördert Investitionen in eine hochmoderne Energieinfrastruktur, die den Umweltrichtlinien und Betriebsstandards entspricht.

Darüber hinaus unterstützt die Infrastrukturbereitschaft der Region, einschließlich zuverlässiger Stromnetze und Zugang zu erneuerbaren Energiequellen, den Einsatz robuster Rechenzentrumseinrichtungen. Investitionen in die Integration erneuerbarer Energien und energieeffiziente Technologien stärken Nordamerikas Position als Marktführer im nachhaltigen Rechenzentrumsbetrieb weiter.

Der Energiemarkt für Rechenzentren im asiatisch-pazifischen Raum wird in den kommenden Jahren voraussichtlich mit der höchsten jährlichen Wachstumsrate (CAGR) von 7,07 % wachsen. Grund dafür ist die rasante Urbanisierung und Industrialisierung in den Volkswirtschaften des asiatisch-pazifischen Raums, die zu einem exponentiellen Wachstum bei Initiativen zur digitalen Transformation, der Cloud-Einführung und dem Datenverbrauch führt. Dieser Anstieg digitaler Aktivitäten erfordert eine skalierbare und effiziente Rechenzentrumsinfrastruktur, die durch fortschrittliche Stromversorgungslösungen unterstützt wird, um der steigenden Verbrauchernachfrage gerecht zu werden. Die wachsende Bevölkerung der Region und die zunehmende Internetdurchdringung treiben die Verbreitung mobiler Geräte, IoT-Anwendungen und E-Commerce-Plattformen voran, wodurch das Datenverkehrsvolumen zunimmt und der Bedarf an robusten Stromversorgungskapazitäten für Rechenzentren steigt.

Beispielsweise hat ST Engineering im Juni 2024 sein Rechenzentrumsprojekt in Singapur vorangetrieben, eine siebenstöckige Anlage, deren Fertigstellung für 2026 geplant ist. Durch diese Erweiterung soll die IT-Kapazität der Gruppe an vier Standorten in Singapur auf über 30 MW erhöht werden. Mit einer geplanten Investitionssumme von rund 120 Millionen US-Dollar über einen Zeitraum von drei Jahren ist das Rechenzentrum darauf ausgelegt, KI- und GPU-basierte Arbeitslasten mit hoher Leistungsdichte von mehr als 20 kW pro Rack zu unterstützen. Es zielt auf zukünftige Anpassungsfähigkeit durch Partnerschaften mit führenden GPU-Branchen ab und wird über verschiedene Kühlsysteme verfügen, darunter das Airbitat DC-Kühlsystem von ST Engineering, Flüssigkeitskühlung und Immersionskühlung. Darüber hinaus soll die Anlage 2.400 m² Solarpaneele installieren, um die Nachhaltigkeit zu verbessern und die Netzabhängigkeit zu verringern.

Darüber hinaus erleichtern staatliche Initiativen und Investitionen in die digitale Infrastruktur in Verbindung mit unterstützenden Regulierungsrahmen die Entwicklung neuer Rechenzentrumseinrichtungen im gesamten asiatisch-pazifischen Raum. Länder wie China, Indien, Singapur und Japan entwickeln sich zu wichtigen Knotenpunkten für den Ausbau von Rechenzentren und ziehen erhebliche Investitionen von globalen Technologieunternehmen und Cloud-Service-Anbietern an.

Wettbewerbslandschaft

Der globale Marktbericht für Rechenzentrumsstrom liefert wertvolle Einblicke, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen. Hersteller ergreifen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, um ihre Marktposition zu stärken.

Liste der wichtigsten Unternehmen im Strommarkt für Rechenzentren

Juni 2024 (Start):Cisco hat in Zusammenarbeit mit NVIDIA eine transformative KI-Clusterlösung für Rechenzentren vorgestellt und damit die Infrastruktur- und Softwareverwaltung revolutioniert. Der Cisco Nexus HyperFabric AI-Cluster integriert AI-native Netzwerke, NVIDIA Accelerated Computing, AI-Software und einen robusten VAST-Datenspeicher und ermöglicht es Kunden, KI-gesteuerte Innovation und Geschäftswachstum Vorrang vor IT-Administration zu geben.

Juni 2024 (Zusammenarbeit):Hewlett Packard Enterprise (HPE) und Danfoss haben sich zusammengetan, um HPE IT Sustainability Services – Data Center Heat Recovery auf den Markt zu bringen. Diese Lösung bietet Unternehmen ein Standardmodul zur effizienten Verwaltung und Nutzung überschüssiger Wärme und unterstützt so ihren Übergang zu einem nachhaltigen IT-Betrieb.

Der globale Strommarkt für Rechenzentren ist unterteilt in:

Nach Komponente

Lösung

Stromverteilung

Leistungsüberwachung

Power-Backup

Verkabelungsinfrastruktur

Dienstleistungen

Verwaltete Dienste

Professionelle Dienstleistungen

Nach Organisationsgröße

Große Unternehmen

Kleine und mittlere Unternehmen

Vom Endbenutzer

IT & Telekommunikation

Gesundheitspflege

Einzelhandel

BFSI

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Strommarkt für Rechenzentren im Prognosezeitraum?

Wie groß ist die Energiebranche für Rechenzentren im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Strommarkt für Rechenzentren?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Strommarkt für Rechenzentren halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.