Marktgröße, Anteil, Wachstum und Branchenanalyse für Rechenzentrums-GPUs, nach Bereitstellung (lokal, cloudbasiert), nach Funktion (Training, Inferenz), nach Technologie (Generative KI, maschinelles Lernen, Verarbeitung natürlicher Sprache, Computer Vision), nach Endverwendung und regionaler Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst das globale Ökosystem von Hardware und Infrastruktur, die den Einsatz von GPUs (Grafikprozessoren) in Rechenzentren unterstützen. Dazu gehört die Integration und Verwaltung von GPUs für Hochleistungsrechnen, Deep Learning, Datenanalyse und virtualisierte Workloads in Unternehmens-, Hyperscale- und Cloud-Umgebungen.

Der Bericht untersucht Schlüsselfaktoren der Marktentwicklung und bietet eine detaillierte regionale Analyse sowie einen umfassenden Überblick über die Wettbewerbslandschaft, die zukünftige Chancen prägt.

GPU-Markt für RechenzentrenÜberblick

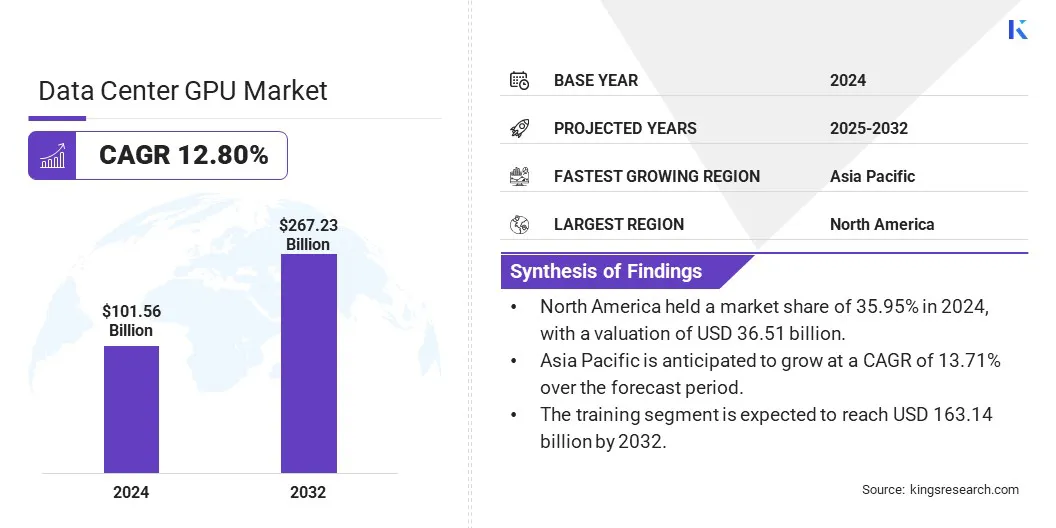

Die globale GPU-Marktgröße für Rechenzentren wurde im Jahr 2024 auf 101,56 Milliarden US-Dollar geschätzt und soll von 114,30 Milliarden US-Dollar im Jahr 2025 auf 267,23 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,80 % im Prognosezeitraum entspricht.

Der Markt erlebt ein rasantes Wachstum, das durch die steigende Nachfrage nach beschleunigtem Computing in den Bereichen künstliche Intelligenz, maschinelles Lernen und Hochleistungscomputeranwendungen angetrieben wird. Unternehmen und Cloud-Anbieter nutzen zunehmend GPUs, um komplexe Datenverarbeitungen durchzuführen und erweiterte Analysen zu unterstützen.

Wichtige Markt-Highlights:

Die Größe des GPU-Marktes für Rechenzentren wurde im Jahr 2024 auf 101,56 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 12,80 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 35,95 % bei einer Bewertung von 36,51 Milliarden US-Dollar.

Das On-Premise-Segment erwirtschaftete im Jahr 2024 einen Umsatz von 54,93 Milliarden US-Dollar.

Bis 2032 soll das Ausbildungssegment 163,14 Milliarden US-Dollar erreichen.

Das Segment der generativen KI wird bis 2032 voraussichtlich 87,99 Milliarden US-Dollar erreichen.

Das Unternehmenssegment wird bis 2032 voraussichtlich 99,78 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,71 % wachsen.

Zu den wichtigsten Unternehmen, die in der GPU-Branche für Rechenzentren tätig sind, gehören NVIDIA Corporation, Intel Corporation, Amazon.com, Inc., Microsoft, Alibaba Cloud, Oracle, Tencent Cloud, Huawei Cloud Computing Technologies Co., Ltd., Meta, CoreWeave, Lambda, Inc., DigitalOcean, LLC., RiseUnion, Advanced Micro Devices, Inc. und Alphabet Inc.

Das Marktwachstum wird durch den Aufstieg von KI-gestützten Diensten wie der Verarbeitung natürlicher Sprache und der Bilderkennung unterstützt. Immer mehr Anwendungsfälle in Cloud-Gaming, wissenschaftlicher Forschung und 3D-Modellierung fördern die Akzeptanz.

Darüber hinaus fördern die Entwicklung von Hyperscale-Rechenzentren und die umfassendere Integration GPU-beschleunigter Workloads in den Bereichen Finanzen, Gesundheitswesen und Automobil den Marktfortschritt weiter.

Im April 2025 gründeten Jet.AI Inc. und Consensus Core Technologies Inc. ein Joint Venture zur Entwicklung von zwei Hyperscale-Rechenzentrumscampussen im Mittleren Westen und im maritimen Kanada mit einem Ziel von bis zu 1,5 Gigawatt Stromkapazität. Die Projekte zielen darauf ab, den wachsenden KI-Rechenbedarf mit einer groß angelegten Infrastruktur zu decken, einschließlich des Zugangs zu Erdgas und grünen Energieressourcen, und so eine schnelle Expansion und nachhaltige Energielösungen zu unterstützen.

Markttreiber

Steigender Bedarf an leistungsstarker GPU-Beschleunigung in Rechenzentren

Das Wachstum des Marktes wird durch die steigende Nachfrage nach KI vorangetriebenmaschinelles LernenWorkloads, die eine leistungsstarke GPU-Beschleunigung erfordern. Unternehmen, die KI-Anwendungen einführen, sind mit einer wachsenden Rechenkomplexität und großen Datenmengen konfrontiert, die fortschrittliche GPUs erfordern, die für die Parallelverarbeitung in großem Maßstab ausgelegt sind.

Diese GPUs verbessern die Geschwindigkeit und Effizienz von Trainings- und Inferenzaufgaben, reduzieren die Latenz und steigern die Gesamtsystemleistung.

Der zunehmende Einsatz von KI in verschiedenen Sektoren unterstreicht die Notwendigkeit einer skalierbaren und effizienten GPU-Infrastruktur in Rechenzentren, um ressourcenintensive Arbeitslasten effektiv zu bewältigen. Diese Nachfrage fördert Innovationen und Investitionen in GPU-Technologien, die auf den Einsatz in Rechenzentren zugeschnitten sind.

Im Mai 2025 brachte NVIDIA zusammen mit Acer, ASUS, Dell Technologies, GIGABYTE, HP, Lenovo und MSI seine AI-first Personal-Computing-Systeme DGX Spark und DGX Station auf den Markt. DGX Spark basiert auf der Grace Blackwell-Plattform und bietet bis zu 1 Petaflop Rechenleistung, während DGX Station bis zu 20 Petaflops liefert und Mehrbenutzer-KI-Workloads unterstützt. Beide Systeme laufen auf dem NVIDIA AI-Software-Stack und werden ab Juli 2025 verfügbar sein.

Marktherausforderung

Hoher Stromverbrauch und hohe Wärmeerzeugung

Eine große Herausforderung, die die Expansion des GPU-Marktes für Rechenzentren behindert, ist der hohe Stromverbrauch und die Wärmeentwicklung durch dichte GPU-Bereitstellungen.

GPUs, die für Hochleistungsrechnen und KI-Workloads konzipiert sind, benötigen viel Energie, was zu erhöhten Betriebskosten und komplexen Kühlanforderungen führt. Ineffizienter Stromverbrauch kann sich auch auf die Nachhaltigkeitsziele von Rechenzentren auswirken und die Skalierbarkeit einschränken.

Um dieser Herausforderung zu begegnen, setzen Rechenzentren zunehmend auf fortschrittliche Kühltechnologien wie Flüssigkeitskühlung und immersive Kühlsysteme, die eine effektivere Wärmeableitung bieten als herkömmliche Luftkühlung. Darüber hinaus tragen energieeffiziente GPU-Architekturen und verbesserte Energieverwaltungssoftware zur Optimierung des Verbrauchs bei.

Die Implementierung dieser Lösungen senkt die Energiekosten, unterstützt gleichzeitig einen nachhaltigen Betrieb und ermöglicht Rechenzentren die Erweiterung der GPU-Kapazität bei gleichzeitiger Beibehaltung von Zuverlässigkeit und Leistung.

Im August 2024 ging Hewlett Packard Enterprise eine Partnerschaft mit Khazna Data Centers ein, um den ersten verwalteten Rechenzentrums-Hostingdienst der VAE mit direkter Flüssigkeitskühlung (DLC) für KI- und Hochleistungs-Computing-Workloads auf den Markt zu bringen. Diese energieeffiziente Infrastruktur unterstützt die nationale KI-Strategie der VAE, indem sie die Leistung verbessert, den Platzbedarf reduziert und dem steigenden Energiebedarf gerecht wird.

Markttrend

Erweiterung des On-Demand-GPU-Zugriffs und skalierbarer Computing-Lösungen

Auf dem Markt ist ein deutlicher Trend zur zunehmenden Einführung von GPU-as-a-Service (GPUaaS) und On-Demand-GPU-Zugriffsmodellen zu beobachten. Diese flexiblen Bereitstellungsmethoden ermöglichen es Unternehmen, GPU-Ressourcen basierend auf schwankenden Arbeitslasten effizient zu skalieren, ohne dass große Vorabinvestitionen in Hardware erforderlich sind.

Der On-Demand-Zugriff verbessert die Ressourcennutzung, senkt die Betriebskosten und unterstützt verschiedene Hochleistungs-Computing- und KI-Anwendungen. Dieser Trend fördert die betriebliche Agilität und fördert Innovationen, indem fortschrittliche GPU-Funktionen einem breiteren Spektrum von Unternehmen zugänglich gemacht werden, von Start-ups bis hin zu Großkonzernen.

Im Januar 2025 startete SK Telecom seinen GPU-as-a-Service (GPUaaS) von seinem AI Data Center in Gasan, Seoul, und bietet skalierbaren On-Demand-Zugriff auf NVIDIA H100 Tensor Core GPUs zur Unterstützung der KI-Entwicklung. Der Dienst ermöglicht individuelle Konfigurationen für Unternehmenskunden und integriert AI Cloud Manager für eine effiziente Ressourcenverwaltung. Das Unternehmen plant außerdem den Einsatz von NVIDIA H200-GPUs, um seinen GPUaaS-Kundenstamm in Südkorea zu erweitern.

Schnappschuss des GPU-Marktberichts für Rechenzentren

Segmentierung

Einzelheiten

Durch Bereitstellung

Vor Ort, Cloud-basiert

Nach Funktion

Training, Schlussfolgerung

Durch Technologie

Generative KI, maschinelles Lernen, Verarbeitung natürlicher Sprache, Computer Vision

Nach Endverbrauch

Cloud-Dienstanbieter, Unternehmen, Regierung

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Bereitstellung (lokal und cloudbasiert): Das On-Premise-Segment erwirtschaftete im Jahr 2024 54,93 Milliarden US-Dollar aufgrund der Nachfrage der Unternehmen nach verbesserter Datenkontrolle, Sicherheit und Leistung mit geringer Latenz in geschäftskritischen Anwendungen.

Nach Funktion (Training und Inferenz): Das Trainingssegment hatte im Jahr 2024 einen Anteil von 62,05 %, angetrieben durch den hohen Rechenaufwand der groß angelegten KI-Modellentwicklung.

Nach Technologie (Generative KI, maschinelles Lernen, Verarbeitung natürlicher Sprache und Computer Vision): Das Segment der generativen KI wird bis 2032 voraussichtlich 87,99 Milliarden US-Dollar erreichen, da es in der Inhaltserstellung, Codierung und Tools zur Unternehmensautomatisierung weit verbreitet ist.

Nach Endverbrauch (Cloud-Dienstanbieter, Unternehmen und Regierung): Das Unternehmenssegment wird bis 2032 voraussichtlich 99,78 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Einführung KI-gesteuerter Lösungen in Sektoren wie Finanzen, Gesundheitswesen und Fertigung.

GPU-Markt für RechenzentrenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der nordamerikanische GPU-Markt für Rechenzentren hatte im Jahr 2024 einen erheblichen Anteil von 35,95 % und einen Wert von 36,51 Milliarden US-Dollar. Diese Dominanz wird durch die Präsenz großer Technologiegiganten und großer Cloud-Dienstanbieter verstärkt, die stark in GPU-basierte Infrastruktur investieren.

Darüber hinaus tragen Nordamerikas fortschrittliche Forschungseinrichtungen und die starke Einführung von KI und Hochleistungsrechnen durch Unternehmen in Sektoren wie Gesundheitswesen, Finanzen und Verteidigung erheblich zur führenden Position der Region bei.

Das etablierte Ökosystem von Rechenzentren, kombiniert mit der frühen Einführung modernster GPU-Technologien und starken Partnerschaften zwischen Industrie und Wissenschaft, unterstützt diese Expansion zusätzlich.

Es wird erwartet, dass die GPU-Branche für Rechenzentren im asiatisch-pazifischen Raum im Prognosezeitraum die schnellste CAGR von 13,71 % verzeichnen wird. Diese schnelle Expansion wird durch zunehmende Initiativen zur digitalen Transformation in Schwellenländern wie China, Indien, Japan und Südkorea vorangetrieben.

Der regionale Markt profitiert von wachsenden Investitionen großer Cloud-Anbieter in die Rechenzentrumsinfrastruktur und einer steigenden Zahl von Technologie-Startups, die GPU-beschleunigte Lösungen für KI-, Gaming- und Automobilanwendungen einsetzen. Darüber hinaus beschleunigen der expandierende Fertigungssektor und die steigende Nachfrage nach Edge Computing im asiatisch-pazifischen Raum die GPU-Einführung in Rechenzentren.

Im Mai 2025 führte Sify Technologies in seinen NVIDIA-zertifizierten Hyperscale-Rechenzentren in Chennai, Noida und Navi Mumbai ein Pay-per-Use-Colocation-Preismodell ein. Dieser Stundenpreis deckt Hosting, Strom und Infrastruktur ab und ermöglicht eine schnellere und flexible Bereitstellung von NVIDIA GPU-Plattformen zur Unterstützung der wachsenden Nachfrage nach KI-Workloads in Indien.

Regulatorische Rahmenbedingungen

In den USADie Federal Trade Commission (FTC) regelt die Datensicherheit und den Datenschutz in der Rechenzentrumsbranche. Die FTC setzt Gesetze gegen unlautere und betrügerische Geschäftspraktiken durch, einschließlich solcher im Zusammenhang mit Datenschutzverletzungen, Datenschutzverletzungen und Datenverarbeitung. Das National Institute of Standards and Technology (NIST) unterstützt die Sicherheit von Rechenzentren durch die Bereitstellung von Standards und Leitlinien.

In EuropaDer Europäische Datenschutzausschuss (EDPB) regelt den Datenschutz in Rechenzentren. Der EDSA, bestehend aus nationalen Datenschutzbehörden und dem Europäischen Datenschutzbeauftragten (EDSB), arbeitet mit der Europäischen Kommission zusammen, die zum Datenschutz berät und Gesetze erlässt, insbesondere im Rahmen der Datenschutz-Grundverordnung (DSGVO).

Wettbewerbslandschaft

Der GPU-Markt für Rechenzentren zeichnet sich durch Innovation und strategische Partnerschaften aus. Hauptakteure konzentrieren sich auf die Entwicklung fortschrittlicher GPU-Architekturen, die die Leistung und Energieeffizienz für KI und anspruchsvolle Rechenaufgaben verbessern. Kooperationen mit großen Cloud-Anbietern und Systemintegratoren tragen zu einer breiteren Akzeptanz bei, indem sie eine nahtlose Integration in verschiedene Workloads ermöglichen.

Unternehmen erweitern ihr Portfolio durch Akquisitionen und interne Entwicklungen, um umfassende Accelerated-Computing-Lösungen anzubieten. Der Schwerpunkt auf dem Aufbau robuster Software-Ökosysteme und Entwicklerunterstützung erhöht die Kundenbindung. Darüber hinaus stärkt die geografische Expansion in aufstrebende Märkte in Kombination mit wettbewerbsfähigen Preisen und gebündelten Angeboten die regionale Marktpräsenz.

Im Mai 2025 brachte Dell Technologies über die Dell AI Factory mit NVIDIA Unternehmens-KI-Lösungen der nächsten Generation auf den Markt, die mit Blackwell-GPU-Servern, verbessertem Speicher und Netzwerk sowie Full-Stack-Integration zur Unterstützung skalierbarer KI-Bereitstellungen ausgestattet sind.

Wichtige Unternehmen im GPU-Markt für Rechenzentren:

Im Mai 2025, NVIDIA hat seine RTX PRO-Server mit RTX PRO 6000 Blackwell Server Edition-GPUs auf den Markt gebracht, mit dem Ziel, den globalen Wandel der Unternehmens-IT hin zu einer KI-gesteuerten Infrastruktur zu beschleunigen. Die Einführung umfasste das validierte Design der Enterprise AI Factory, das es Partnern ermöglicht, fortschrittliche Rechenzentrumsarchitekturen für KI-, Design- und Engineering-Workloads zu erstellen. Dazu gehören Full-Stack-Lösungen mit zertifizierten Servern, Netzwerken und Software, unterstützt von führenden Systemherstellern und Beratungsunternehmen weltweit.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Rechenzentrums-GPU-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.