Markt für Rechenzentrums-Chip-Marktgröße, Anteil, Wachstum und Branche nach Chiptyp (Central Processing Unit (CPU), Graphics Processing Unit (GPU), anwendungsspezifischer integrierter Schaltkreis (ASIC), Feldprogrammierer Gate-Array (FPGA), andere nach Endverbraucher, nach Datentyp und regionaler Analyse, Analyse, regional 2025-2032

Seiten: 160 | Basisjahr: 2024 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt konzentriert sich auf die Produktion und den Verkauf von Hochleistungschips, die Server und Speichersysteme für Cloud Computing, KI, Big Data und Online-Dienste unterstützen. Die Anwendungen umfassen BFSI, Gesundheitswesen, Einzelhandel, Telekommunikation, Medien und Energie für Datenverarbeitung, Speicherung, Sicherheit und Echtzeitanalysen.

Der Bericht beschreibt die Haupttreiber des Marktwachstums sowie eine eingehende Analyse neu auftretender Trends und sich entwickelnde regulatorische Rahmenbedingungen, die die Branchenbahn prägen.

Rechenzentrums -Chip -MarktÜberblick

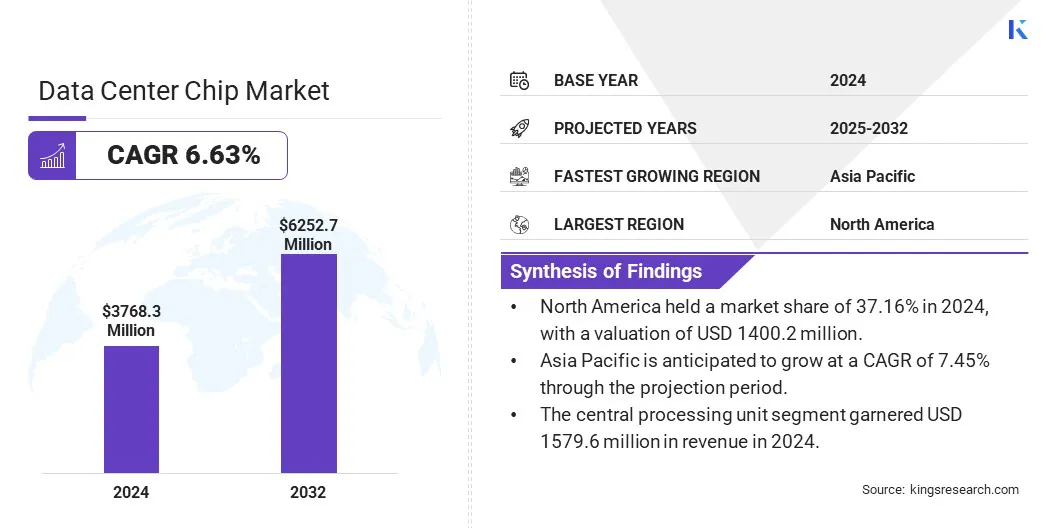

Die globale Marktgröße des Rechenzentrums -Chips wurde im Jahr 2024 mit 3768,3 Mio. USD bewertet und wird voraussichtlich von 3989,6 Mio. USD im Jahr 2025 auf 6252,7 Mio. USD bis 2032 wachsen, was während des Prognosezeitraums einen CAGR von 6,63% aufwies.

Die Markterweiterung wird von Hyperscale-Rechenzentren angetrieben, die in leistungsstarke, energieeffiziente Chips zur Unterstützung von Cloud, KI und Big Data investieren. KI-spezifische Prozessoren wie TPUs verbessern die Effizienz, den Speicher und die Geschwindigkeit, beschleunigen Innovationen und Skalierbarkeit bei KI-Arbeitsbelastungen weltweit.

Große Unternehmen, die in der CHIP -Branche in der Rechenzentrums tätig sind, sind die NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Micron Technology, Inc, Google, SK Hynix Inc., Amazon Web Services, Inc., Samsung, Texas Instruments Incorporated, Analog Devices, Inc., Monolithic Power Systems, Inc., Ibm, Ibm, Infineon Technologies AG, AGN.

Der Marktfortschritt wird durch das exponentielle Wachstum der Anwendungen der künstlichen Intelligenz (AI) vorgeschrieben. Fortschritte in der KI erfordern zunehmend leistungsstarke und effiziente Verarbeitungsfähigkeiten, wodurch eine starke Nachfrage nach speziellen Chips erzeugt wird, die komplexe Berechnungen mit hohen Geschwindigkeiten verarbeiten.

Dieses Wachstum wird durch Deep Learning und maschinelles Lernalgorithmen angetrieben, die eine wesentliche Datenverarbeitung und eine geringe Latenz erfordern. Wenn die Einführung von KI in den Branchen erweitert wird, beschleunigt sich die Notwendigkeit, massive Daten-Workloads und Echtzeitanalysen zu unterstützen, den Marktfortschritt.

Im November 2023 führte Microsoft zwei benutzerdefinierte Chips vor, die Azure Maia AI Accelerator für KI und generative KI-Aufgaben sowie die Azure Cobalt CPU, eine ARM-basierte Prozessorin für allgemeine Berechnung Workloads. Diese Chips vervollständigen die vertikal integrierte Infrastruktur von Microsoft und verbessern die Leistung und Effizienz von Rechenzentren.

Schlüsselhighlights:

Die Größe der Rechenzentrums -Chipindustrie wurde im Jahr 2024 bei 3768,3 Mio. USD aufgezeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einem CAGR von 6,63% wachsen.

Nordamerika hatte 2024 einen Marktanteil von 37,16% mit einer Bewertung von 1400,2 Mio. USD.

Das zentrale Segment für Verarbeitungseinheiten erzielte 2024 einen Umsatz von 1579,6 Mio. USD.

Das BFSI -Segment wird voraussichtlich bis 2032 USD 1143,7 Mio. USD erreichen.

Das Segment kleiner und mittlerer Rechenzentren wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 7,10% erleben.

Der asiatisch -pazifische Raum wird voraussichtlich bis zur Projektionszeit mit einem CAGR von 7,45% wachsen.

Marktfahrer

Expansion von Hyperscale -Rechenzentren

Das Wachstum des Marktes für Rechenzentrums -Chips wird durch die rasche Ausweitung der Hyperscale -Rechenzentren angeführt, die von großen Tech -Giganten wie Amazon, Google und Microsoft angeführt werden. Diese Unternehmen investieren stark in eine groß angelegte Infrastruktur, um die wachsende Nachfrage nach Cloud Computing, KI und Big Data-Diensten zu unterstützen.

Hyperscale-Einrichtungen erfordern leistungsstarke, energieeffiziente Chips, um massive Datenvolumina und komplexe Workloads zu verwalten. Dieser Einsatzstaus fördert die kontinuierliche Innovation und eine erhöhte Nachfrage nach fortschrittlichen Prozessoren, GPUs und benutzerdefinierten Beschleunigern.

Im April 2025 kündigte DU 2 Milliarden USD (544,54 Millionen USD) mit Microsoft an, um ein Hyperscale -Rechenzentrum in den Vereinigten Arabischen Emiraten zu errichten. Die Anlage wird von Du mit Microsoft als Ankermieter betrieben und wird in Phasen erweitert. Diese Initiative wird in der Cloud -Infrastruktur der Vereinigten Arabischen Emirate in die Cloud.

Marktherausforderung

Hochleistungsverbrauch und Wärmeerzeugung

Die Expansion des Marktes für Rechenzentrums -Chips wird durch hohen Stromverbrauch und Wärmeerzeugung behindert. Große Rechenzentren benötigen energieintensive Prozessoren, was zu erhöhten Kühlkosten und Komplexität des thermischen Managements führt. Ineffiziente Wärmeableitungen reduziert die Chip -Leistung und -zuverlässigkeit, was zu höheren Betriebskosten führt.

Um diese Herausforderung zu befriedigen, investieren Unternehmen in energieeffiziente ChIP-Designs wie Architekturen mit geringer Leistung und FortgeschritteneHalbleitermaterialien. Innovative Kühllösungen wie Flüssigkühlung, Eintauchkühlung und KI-gesteuerter thermisches Management optimieren die Wärmeentfernung.

Hauptakteure integrieren auch die Arbeitsbelastungsoptimierung, um Stromspitzen zu reduzieren. Diese Strategien verbessern die Leistung, niedrigere Energiekosten und fördern das nachhaltige Wachstum des Rechenzentrums.

Markttrend

Erhöhte Verwendung von AI-spezifischen Chips wie TPUs in Rechenzentren

Der Markt für Rechenzentren-Chips experimentiert einen bemerkenswerten Trend zur Einführung von AI-spezifischen Chips wie TPUs für Tensor Processing Unit (TPUs), um wachsende Anforderungen an rechenintensive KI-Workloads zu erfüllen. Diese spezialisierten Prozessoren bieten eine höhere Effizienz und Leistung für die Schulung und die Schlussfolgerung von großflächigen Modellen.

Verbesserte Speicherkapazität, Bandbreite und optimierte Architekturen ermöglichen eine schnellere Verarbeitung und eine geringere Latenz, die Leistung und thermische Einschränkungen. Diese Verschiebung beschleunigt Innovationen in KI-Anwendungen, verbessert die Skalierbarkeit und die Kostenwirksamkeit und unterstützt gleichzeitig den wachsenden globalen Bedarf an fortschrittlichen KI-gesteuerten Diensten.

Im Mai 2024,Google startete Trillium, seine TPU der sechsten Generation, die die CHIP-Technologie der Data Center mit einem 4,7-fach-Schub des Peak-Compute gegenüber TPU V5E vorantaute. Trillium verdoppelt Speicher- und Interconnect-Bandbreite und integriert Sparsecore der dritten Generation für große Einbettungen. Es beschleunigt das Training und die Serviertage von KI -Modellen wie Gemini 1.5 mit einer höheren Energieeffizienz von 67%, wodurch die Leistung und Nachhaltigkeit in Rechenzentren verbessert werden.

Marktbericht für Rechenzentren -Chips Snapshot

Segmentierung

Details

Nach Chip -Typ

Central Processing Unit (CPU), Graphics Processing Unit (GPU), anwendungsspezifischer integrierter Schaltkreis (ASIC), anwendungsspezifischer integrierter Schaltkreis (ASIC), feldprogrammierbares Gate-Array (FPGA)

Von Endbenutzer

BFSI, Gesundheitswesen, Einzelhandel, Telekommunikation, Medien und Unterhaltung, Energie und Versorgungsunternehmen, andere

Nach Rechenzentrumstyp

Kleine und mittlere Rechenzentren, große Rechenzentren

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Chiptyp (Central Processing Unit (CPU), Grafikverarbeitungseinheit (GPU), anwendungsspezifischer integrierter Schaltkreis (ASIC) und Feldprogrammiergate-Array (FPGA)): Das Central Processing Unit Segment verdient in 2024 USD 1579,6 Mio. in 2024 bei der Bearbeitung von allgemeinen Rechenaufgaben über verschiedene Datenmitte-Anwendungen hinweg.

Von Endbenutzer (BFSI, Gesundheitswesen, Einzelhandel und Telekommunikation): Das BFSI-Segment hielt 2024 einen Anteil von 30,35%, der durch seine hohe Nachfrage nach sicheren Datenverarbeitung und Analyse zur Unterstützung digitaler Bankgeschäfte, Betrugserkennung und Finanztransaktionen angetrieben wurde.

Nach Rechenzentrumstyp (kleine und mittlere Rechenzentren und große Rechenzentren): Das Segment der großen Rechenzentren wird voraussichtlich bis 2032 USD 6252,7 Mio. USD erreichen, was weitgehend auf den wachsenden Bedarf an skalierbaren Infrastruktur zur Unterstützung zurückzuführen istCloud Computing, KI -Workloads und massive Datenspeicheranforderungen.

Rechenzentrums -Chip -MarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil des Rechenzentrums von North America Data Center -Chip lag im Wert von rund 37,16% im Wert von 1400,2 Mio. USD. Diese Dominanz wird durch die erheblichen Investitionen der Region in eine großflächige KI-Inferenzinfrastruktur in der Region gesteuert. Die Region beherbergt eine Mehrheit der fortschrittlichen Rechenzentren, die mit hochmodernen Chip-Technologien ausgestattet sind, die für Hochgeschwindigkeitsaufgaben, rechenintensive Aufgaben entwickelt wurden.

Diese Einrichtungen ermöglichen eine schnelle Verarbeitung massiver KI -Workloads und unterstützen die Führung der Region in der KI -Innovation. Mit einem starken Fokus auf den Inlands-ChIP-Einsatz und die Expansion in der Infrastruktur erlebt der regionale Markt die Kapazität, um die wachsende weltweite Nachfrage nach effizienten Hochleistungsdatenverarbeitung zu befriedigen.

Im März 2025 starteten Cerebras-Systeme sechs KI-Inferenzdatenzentren, die von seinen Wafermotoren angetrieben wurden und die Kapazität um 20-fachen erhöhten, um über 40 Millionen Lama 70B-Token pro Sekunde zu versorgen. Ausgestattet mit Tausenden von CS-3-Systemen, die sich in den USA hauptsächlich in den USA befinden, stärken diese Rechenzentren die KI-Infrastruktur, indem sie die weltweit schnellste Hochgeschwindigkeits-Inferenzwolke liefern, wodurch erhebliche Fortschritte in der Data Center-Chip-Technologie hervorgehoben werden.

Die Chip -Industrie des asiatisch -pazifischen Rechenzentrums wird im Prognosezeitraum auf CAGR von 7,45% schätzt. Dieses Wachstum wird durch eine schnelle digitale Transformation in den Branchen und die Erhöhung der staatlichen Initiativen zum Aufbau einer robusten Technologieinfrastruktur gefördert.

Steigende Investitionen in Edge Computing und 5G -Netzwerke schaffen eine starke Nachfrage nach speziellen Chips, die eine geringe Latenz und hohe Effizienz bieten. Darüber hinaus verbessern die Erweiterung der Fertigungskapazitäten und die lokale Halbleiterinnovation die Fähigkeit der Region, fortschrittliche Prozessoren herzustellen und den asiatisch -pazifischen Raum als Schlüsselregion für Rechenzentrum -Chips zu positionieren.

Regulatorische Rahmenbedingungen

In EuropaDas Rechenzentren und die Nutzung von Chips unterliegen der allgemeinen Datenschutzverordnung (DSGVO) und dem Digital Operational Resilience Act (DORA), wobei sowohl der starke Datenschutz, die Cybersicherheit als auch die operative Belastbarkeit bei digitalen Infrastrukturen und Diensten betonen.

In IndienDas Rechenzentrum -Chip und die Branche werden vom Ministerium für Elektronik und Informationstechnologie (MEITY) beaufsichtigt, das vom Entwurf der Rechenzentrumsrichtlinie und dem digitalen personenbezogenen Datenschutzgesetz 2023 geleitet wird, das die Datenverarbeitungsverpflichtungen regelt.

In Japan, Data Center -Chips und Asscoiated -Daten werden hauptsächlich durch den Akt des Schutzes persönlicher Informationen (APPI) mit Überwachung der Personal Information Protection Commission (PPC) reguliert, um die Datenschutz- und Compliance -Standards für Datenschutz- und Compliance -Standards zu gewährleisten.

Wettbewerbslandschaft

Wichtige Akteure in der CHIP -Branche in der Rechenzentrums implementieren mehrere strategische Initiativen wie Fusionen und Akquisitionen sowie neue Produkteinführungen. Diese Unternehmen konsolidieren Technologien und erweitern ihre Portfolios, um die Marktpositionierung zu stärken.

Sie beschleunigen die Einführung fortschrittlicher Chip -Architekturen und maßgeschneiderter Lösungen, um die sich entwickelnden Industrieanforderungen zu erfüllen. Diese Bemühungen spiegeln eine wettbewerbsfähige Landschaft wider, die sich auf die Verbesserung der Fähigkeiten und die Skalierung von Operationen konzentriert, um einen erhöhten Marktanteil in einem sich schnell entwickelnden Umfeld zu erfassen.

Im September 2024,Intel und Amazon Web Services kündigten eine mehrjährige Co-Investition in milliarden Dollar in Custom Chip-Designs an, die ihre strategische Zusammenarbeit erweitert. Intel produziert einen KI -Fabric -Chip für AWS mit seinem fortschrittlichen 18A -Prozessknoten und entwickelt einen benutzerdefinierten Xeon 6 -Chip auf Intel 3, um die Fähigkeit von AWS zu verbessern, verschiedene Arbeitsbelastungen zu betreiben und die AI -Anwendungsleistung zu beschleunigen.

Liste der wichtigsten Unternehmen auf dem Markt für Rechenzentrums -Chips:

Im März 2025, Texas Instruments haben neue Power-Management-Chips gestartet, um steigende Stromanforderungen in modernen Rechenzentren gerecht zu werden. Der TPS1685 ist das erste 48-V-Efuse der Branche mit einem Power-Pad-Schutz, während die LMG3650R-Serie integrierte GAN-Leistungsstufen in der Standard-Mautverpackung, die Verbesserung der Effizienz und die Vereinfachung des Hardware-Designs bietet.

Im Februar 2024, Intel Foundry Services und Cadence-Designsysteme erweiterten ihre Partnerschaft durch eine mehrjährige Vereinbarung, um benutzerdefinierte IP und optimierte Designströme für Intel 18A und zukünftige Knoten zu entwickeln. Die Zusammenarbeit konzentriert sich auf die Entwicklung des fortschrittlichen Systems für die Chip für AI und HPC.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Rechenzentrums -Chips im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.