Marktgröße, Anteil, Wachstum und Branchenanalyse für Rechenzentrumsbeschleuniger, nach Bereitstellungsmodus (vor Ort, cloudbasiert, hybrid), nach Prozessortyp (GPU, FPGA, ASIC, CPU), nach Anwendung [Schulung, Inferenz, Hochleistungsrechnen, Cloud- und Unternehmensrechenzentren], nach Endverbrauchsbranche und regionaler Analyse, 2024-2031

Seiten: 150 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Sharmishtha M. | Zuletzt aktualisiert: Februar 2026

Der Markt bezieht sich auf die Branche, die sich auf Hardwaregeräte wie GPUs, FPGAs und ASICs konzentriert, die darauf ausgelegt sind, die Verarbeitungsleistung und Effizienz von Rechenzentren zu verbessern.

Diese Beschleuniger optimieren Arbeitslasten wie KI, maschinelles Lernen und Big-Data-Analysen und ermöglichen so eine schnellere Verarbeitung und einen geringeren Energieverbrauch. Der Bericht untersucht kritische treibende Faktoren, Branchentrends, regionale Entwicklungen und regulatorische Rahmenbedingungen, die sich auf das Marktwachstum im Prognosezeitraum auswirken.

Markt für RechenzentrumsbeschleunigerÜberblick

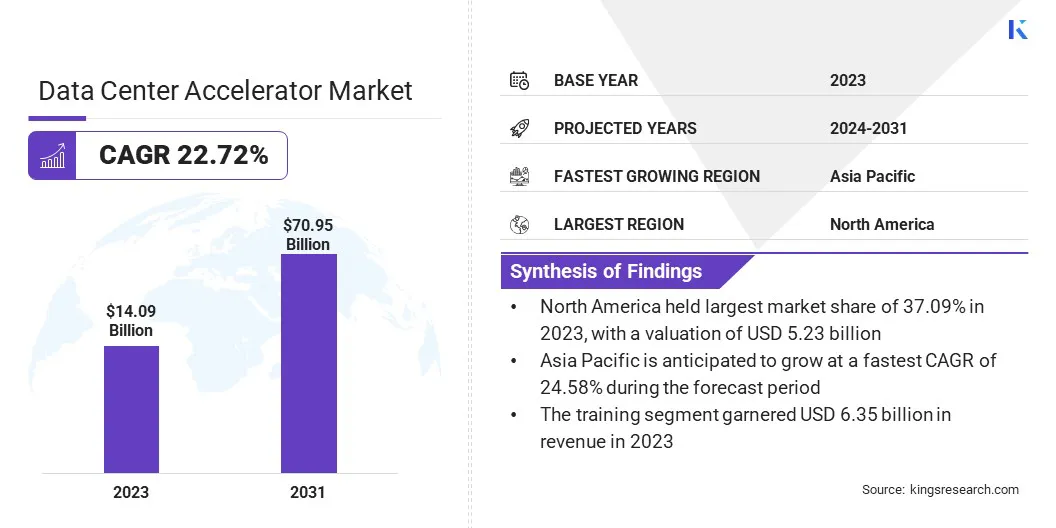

Die globale Marktgröße für Rechenzentrumsbeschleuniger wurde im Jahr 2023 auf 14,09 Milliarden US-Dollar geschätzt, was schätzungsweise 16,92 Milliarden US-Dollar im Jahr 2024 und 70,95 Milliarden US-Dollar bis 2031 erreichen wird, was einem jährlichen Wachstum von 22,72 % von 2024 bis 2031 entspricht.

Der Bedarf an mehr Speicher- und Rechenleistung in Rechenzentren steigt. Dies wird durch die zunehmende Komplexität der Arbeitslasten aufgrund der Einführung von KI verstärkt.maschinelles Lernenund Big Data. Diese Expansion steigert den Bedarf an effizienteren und skalierbaren Rechenzentrumslösungen.

Zu den wichtigsten Unternehmen, die in der Rechenzentrumsbeschleunigerbranche tätig sind, gehören unter anderem NVIDIA Corporation, IBM, Dell Inc., Advanced Micro Devices, Inc., Qualcomm Technologies, Inc., Marvell, Intel Corporation, Micron Technology, Inc., Achronix Semiconductor Incorporated, Lattice Semiconductor, Lenovo, Microchip Technology Inc., NEC Corporation, Synopsys, Inc. und Voltron Data.

Aufgrund der steigenden Nachfrage nach energieeffizienteren Lösungen verzeichnet der Markt ein deutliches Wachstum. Fortschritte in der Prozessortechnologie führen zu erheblichen Verbesserungen der Energieeffizienz und bieten Unternehmen die Möglichkeit, die Betriebskosten durch Serverkonsolidierung und Leistungsoptimierung zu senken.

Diese Innovationen ermöglichen es Rechenzentren, anspruchsvollere Arbeitslasten zu bewältigen und gleichzeitig den Energieverbrauch zu minimieren, was zu geringeren Gesamtbetriebskosten (TCO) führt. Da immer mehr Unternehmen ihre Infrastruktur modernisieren, ist der Markt bereit für eine weitere Expansion, um effizienzorientierten Anforderungen gerecht zu werden.

Im Februar 2025 brachte Intel seine Xeon 6-Prozessoren auf den Markt, die bahnbrechende KI-, Netzwerk- und Rechenzentrumsleistung bieten. Diese Prozessoren ermöglichen Einsparungen bei den Gesamtbetriebskosten (TCO) von bis zu 68 % durch verbesserte Energieeffizienz und Serverkonsolidierung. Unternehmen setzen auf Xeon 6, um die betriebliche Effizienz zu steigern und Workloads der nächsten Generation zu verwalten.

Wichtigste Highlights:

Die Größe des Rechenzentrumsbeschleunigers in Indien belief sich im Jahr 2023 auf 14,09 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 22,72 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 37,09 % bei einer Bewertung von 5,23 Milliarden US-Dollar.

Das Cloud-basierte Segment erwirtschaftete im Jahr 2023 einen Umsatz von 7,62 Milliarden US-Dollar.

Das GPU-Segment wird bis 2031 voraussichtlich 24,07 Milliarden US-Dollar erreichen.

Das Segment Training hatte im Jahr 2023 einen Marktanteil von 45,09 %.

Das Segment Einzelhandel und E-Commerce wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 26,95 % wachsen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,58 % wachsen.

Markttreiber

Der Ausbau von Rechenzentren

Aufgrund des steigenden Bedarfs an verbesserten Verarbeitungskapazitäten in modernen Rechenzentren wächst der Markt rasant. Beschleuniger wie GPUs, FPGAs und KI-Chips tragen zur Optimierung von maschinellem Lernen, Echtzeit-Datenanalyse und Hochleistungsrechnen (HPC) bei.

Diese Technologien verbessern die Verarbeitungsgeschwindigkeit und -effizienz erheblich und sind daher unverzichtbar für Unternehmen, die auf die Verarbeitung umfangreicher Daten angewiesen sind. Da Unternehmen ihre Betriebsabläufe weiter ausbauen und komplexere Arbeitslasten bewältigen, wird die Nachfrage nach diesen Beschleunigern im Gesundheitswesen, im Finanzwesen, im Einzelhandel, in der Telekommunikation und in der Fertigungsindustrie weiter zunehmen.

Im Oktober 2024 wurden die 9550 PCIe Gen5 SSDs von Micron Technology zur Liste der von NVIDIA empfohlenen Anbieter für das GB200 NVL72-System hinzugefügt. Diese leistungsstarken, energieeffizienten Speicherlösungen optimieren KI-Workloads und sorgen für einen bis zu 34 % höheren Durchsatz und erhebliche Energieeinsparungen, was dem Training von KI-Modellen und dem Hochleistungsrechnen zugute kommt.

Marktherausforderung

Wärmeerzeugung durch Hochleistungsbeschleuniger

Auf dem Markt für Rechenzentrumsbeschleuniger stellen die Kühlanforderungen aufgrund der starken Hitze, die von Hochleistungsbeschleunigern wie GPUs und FPGAs erzeugt wird, eine erhebliche Herausforderung dar. Die Implementierung fortschrittlicher Kühllösungen wie Flüssigkeits- oder Tauchkühlung ist komplex und kostspielig, was die Betriebskosten erhöht.

Eine praktikable Lösung besteht darin, energieeffiziente Kühltechnologien einzusetzen, den Luftstrom zu optimieren und KI-gesteuerte Systeme zu nutzen, um die Kühlung basierend auf Echtzeitdaten dynamisch anzupassen und so die Effizienz zu steigern, den Energieverbrauch in Rechenzentren zu senken und gleichzeitig die Leistungsanforderungen zu erfüllen.

Markttrend

Erhöhte Individualisierung

Auf dem Markt gibt es einen wachsenden Trend zur Individualisierung. Immer mehr Anbieter bieten anwendungsspezifische Beschleuniger an, die für Zielmärkte wie KI und Netzwerke optimiert sind. Diese speziellen Beschleuniger sind darauf ausgelegt, die besonderen Rechenanforderungen spezifischer Arbeitslasten zu erfüllen, die Effizienz zu verbessern und die Verarbeitungszeiten zu verkürzen.

Durch die Anpassung der Hardware für bestimmte Anwendungen, wie zum Beispiel das Training von KI-Modellen oder die Verwaltung des Netzwerkverkehrs, verbessern Anbieter die Leistung, ermöglichen eine schnellere Bereitstellung und gehen auf die sich entwickelnden Anforderungen branchenspezifischer Anwendungsfälle ein.

Im März 2025 brachte AMD seine EPYC Embedded-Prozessoren der 5. Generation auf den Markt, die auf der „Zen 5“-Architektur basieren. Diese Prozessoren bieten hohe Leistung, Effizienz und längere Produktlebenszyklen, maßgeschneidert für Netzwerk-, Speicher- und industrielle Edge-Märkte, mit Partnern wie Cisco und IBM. Da Rechenzentrumsbeschleuniger für die Bewältigung spezieller Arbeitslasten auf Hochleistungssysteme angewiesen sind, können diese eingebetteten Prozessoren zu verteilten Computerumgebungen beitragen und die Anforderungen von Rechenzentren ergänzen, indem sie eine schnellere Datenverarbeitung am Netzwerkrand ermöglichen.

Schnappschuss des Marktberichts für Rechenzentrumsbeschleuniger

Segmentierung

Einzelheiten

Nach Bereitstellungsmodus

Vor Ort, cloudbasiert, hybrid

Nach Prozessortyp

GPU, FPGA, ASIC, CPU

Auf Antrag

Schulung, Inferenz, Hochleistungsrechnen (HPC), Cloud- und Unternehmensrechenzentren

Nach Endverbrauchsindustrie

IT und Telekommunikation, BFSI, Gesundheitswesen, Regierung und Verteidigung, Einzelhandel und E-Commerce, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Bereitstellungsmodus (On-Premise, Cloud-basiert, Hybrid): Das Cloud-basierte Segment erzielte im Jahr 2023 aufgrund der steigenden Nachfrage nach skalierbaren und effizienten Cloud-Computing-Lösungen in allen Branchen einen Umsatz von 7,62 Milliarden US-Dollar.

Nach Prozessortyp (GPU, FPGA, ASIC, CPU): Das GPU-Segment hielt im Jahr 2023 43,09 % des Marktes, aufgrund der überlegenen Parallelverarbeitungsfähigkeiten der GPUs, ideal für KI, Deep Learning und Hochleistungs-Computing-Workloads.

Nach Anwendung [Schulung, Inferenz, Hochleistungsrechnen (HPC), Cloud und Unternehmensrechenzentren]: Aufgrund der steigenden Nachfrage nach KI/ML-Schulungsmodellen und des Bedarfs an Hochleistungsrechnerinfrastruktur wird das Schulungssegment bis 2031 voraussichtlich 27,10 Milliarden US-Dollar erreichen.

Nach Endverbrauchsbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Regierung und Verteidigung, Einzelhandel undE-Commerce, Sonstiges): Das Segment Einzelhandel und E-Commerce wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 26,95 % aufweisen, was auf den wachsenden Bedarf an effizienter Datenverarbeitung und personalisierten Kundenerlebnissen auf digitalen Plattformen zurückzuführen ist.

Markt für RechenzentrumsbeschleunigerRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der Marktanteil von Rechenzentrumsbeschleunigern in Nordamerika lag im Jahr 2023 auf dem Weltmarkt bei rund 37,09 %, mit einer Bewertung von 5,23 Milliarden US-Dollar. Nordamerika dominiert den Markt aufgrund seiner fortschrittlichen technologischen Infrastruktur, der starken Präsenz wichtiger Akteure und der schnellen Einführung von KI-, maschinellen Lern- und Cloud-Computing-Technologien.

Die Region profitiert von erheblichen Investitionen in Rechenzentren sowie der steigenden Nachfrage nach Hochleistungsrechnen in Branchen wie Finanzen, Gesundheitswesen und Technologie. Darüber hinaus tragen das gut entwickelte Forschungs- und Entwicklungsökosystem Nordamerikas sowie die günstige Regierungspolitik zu seiner Marktführerschaft bei.

Im Februar 2025 investierte Accenture in Voltron Data, um Unternehmen bei der Nutzung der GPU-Technologie für die Datenverarbeitung im großen Maßstab zu unterstützen. Diese Zusammenarbeit wird die generative KI und die Fähigkeiten des maschinellen Lernens verbessern, indem sie eine schnellere Datenanalyse für die Banken- und Kommunikationsbranche ermöglicht.

Der asiatisch-pazifische Raum steht vor einem deutlichen Wachstum mit einer robusten durchschnittlichen jährlichen Wachstumsrate von 24,58 % im Prognosezeitraum. Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region in der Rechenzentrumsbeschleunigerbranche sein, angetrieben durch die schnelle digitale Transformation, die zunehmende Einführung von Cloud-Diensten und starke Investitionen in KI- und maschinelle Lerntechnologien.

Länder wie China, Indien und Japan erleben einen Ausbau der Infrastruktur, wobei Unternehmen fortschrittliche Computerlösungen zur Unterstützung datenintensiver Anwendungen nutzen. Die große Verbraucherbasis der Region, die wachsende E-Commerce-Branche und technologische Fortschritte in Sektoren wie Fintech und Gesundheitswesen treiben die Nachfrage nach leistungsstarken Beschleunigern weiter voran.

Regulatorische Rahmenbedingungen

In IndienMit dem Digital Personal Data Protection Act von 2023 wird sichergestellt, dass bei der Verarbeitung personenbezogener Daten die Rechte des Einzelnen auf Privatsphäre mit der Notwendigkeit einer rechtmäßigen Datenverarbeitung und damit verbundenen Aktivitäten in Einklang gebracht werden.

In den USADas Federal Energy Management Program (FEMP) fördert die Energieeffizienz von Rechenzentren und steht im Einklang mit der Smart-Cloud-Strategie und dem M-16-19-Memorandum. FEMP unterstützt Agenturen durch die Bereitstellung von Ressourcen und die Förderung der Teilnahme an der Better Buildings Challenge und dem Data Center Accelerator.

In der EUDie Datenschutz-Grundverordnung (DSGVO) legt strenge Richtlinien für die Speicherung, Verarbeitung und Übertragung personenbezogener Daten fest und hat erhebliche Auswirkungen auf Rechenzentren, indem sie die Einhaltung von Datenschutz und Privatsphäre in der gesamten Region gewährleistet.

Wettbewerbslandschaft

Auf dem Markt für Rechenzentrumsbeschleuniger konzentrieren sich Unternehmen auf die Entwicklung spezieller Hardware, die die Recheneffizienz und -geschwindigkeit verbessern soll. Diese Beschleuniger werden zunehmend in KI-, maschinelles Lernen und Hochleistungsrechner-Workloads integriert und sorgen für eine schnellere Verarbeitungsleistung und einen optimierten Energieverbrauch.

Der Markt entwickelt sich mit Innovationen bei maßgeschneiderten Chips, GPUs und anderen Co-Prozessoren weiter, um der wachsenden Nachfrage nach skalierbarer, leistungsstarker Infrastruktur in Rechenzentren gerecht zu werden.

Im November 2024 erhielt NEC von den japanischen National Institutes for Quantum Science and Technology und dem National Institute for Fusion Science einen Auftrag für ein Supercomputersystem der nächsten Generation. Das mit fortschrittlichen CPUs und GPUs ausgestattete System wird die Fusionsforschung vorantreiben und eine 2,7-mal höhere Leistung im Vergleich zu seinen Vorgängern erzielen.

Liste der wichtigsten Unternehmen im Data Center Accelerator-Markt:

Im Oktober 2024AMD stellte den AlveoUL3422-Beschleuniger für den elektronischen Handel mit extrem geringer Latenz vor. Ausgestattet mit einem AMD Virtex UltraScale+ FPGA ermöglicht es eine FPGA-Transceiver-Latenz von unter 3 ns und bietet damit eine kostengünstige Lösung für Hochfrequenzhändler. Der schlanke FHHL-Formfaktor optimiert den Platz im Rack, während Ökosystemlösungen die Bereitstellung beschleunigen und Unternehmen jeder Größe einen Wettbewerbsvorteil im Hochgeschwindigkeitshandel verschaffen.

Im September 2024Intel brachte den Xeon 6 mit Performance-Cores (P-Cores) und die Gaudi 3 AI-Beschleuniger auf den Markt und trieb damit die KI-Infrastruktur von Unternehmen voran. Der Xeon 6 bietet die doppelte Leistung seiner Vorgänger und ist für KI- und High-Performance-Computing-Workloads (HPC) optimiert. Der Gaudi 3-Beschleuniger, der für groß angelegte generative KI entwickelt wurde, bietet bis zu 20 % mehr Durchsatz und ein doppelt so gutes Preis-Leistungs-Verhältnis als der H100 für LLaMa 2 70B-Inferenz. Diese Innovationen unterstützen zusammen mit Intels offenem Ökosystem und den Co-Engineering-Bemühungen mit Partnern kostengünstige und skalierbare KI-Implementierungen.

Im Juni 2024, AMD hat die Radeon PRO W7900 Dual Slot Workstation-Grafikkarte auf den Markt gebracht, die für leistungsstarke KI-Workstations entwickelt wurde. Es bietet erhebliche Verbesserungen in der KI-Entwicklung, mit einer bis zu 38 % besseren Leistung pro Dollar im Vergleich zu Mitbewerbern. Darüber hinaus wird AMD auch ROCm 6.1 veröffentlichen, das die GPU-Kompatibilität für eine skalierbare KI-Bereitstellung verbessert.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Rechenzentrumsbeschleuniger im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sharmishtha ist eine angehende Research-Analystin mit einem starken Engagement für Spitzenleistungen in ihrem Fachgebiet. Sie geht bei jedem Projekt akribisch vor und geht tief ins Detail, um umfassende und aufschlussreiche Ergebnisse zu gewährleisten. Mit Leidenschaft für kontinuierliches Lernen ist sie bestrebt, ihr Fachwissen zu erweitern und in der dynamischen Welt der Marktforschung an der Spitze zu bleiben. Neben der Arbeit liest Sharmishtha gerne Bücher, verbringt Zeit mit Freunden und Familie und engagiert sich für Aktivitäten, die das persönliche Wachstum fördern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.