CV -Depot -Lademarktgröße, Anteil, Wachstum und Industrieanalyse, nach Fahrzeug (ELCV, EMCV, EHCV, EBUSES), nach Typ (Wechselstromladung, DC -Ladung) und regionale Analyse, 2024-2031

Seiten: 140 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der CV -Depot -Lademarkt konzentriert sich auf die Bereitstellung der Ladeinfrastruktur für Nutzfahrzeuge (CVS) an zentralisierten Depot -Standorten. Dieser Markt umfasst Ladehardware, Energiemanagementsysteme und verwandte Dienstleistungen zur Unterstützung der Flottenelektrifizierung für Logistik, öffentliche Verkehrsmittel und Last-Mile-Bereitstellung.

CV Depot LademarktÜberblick

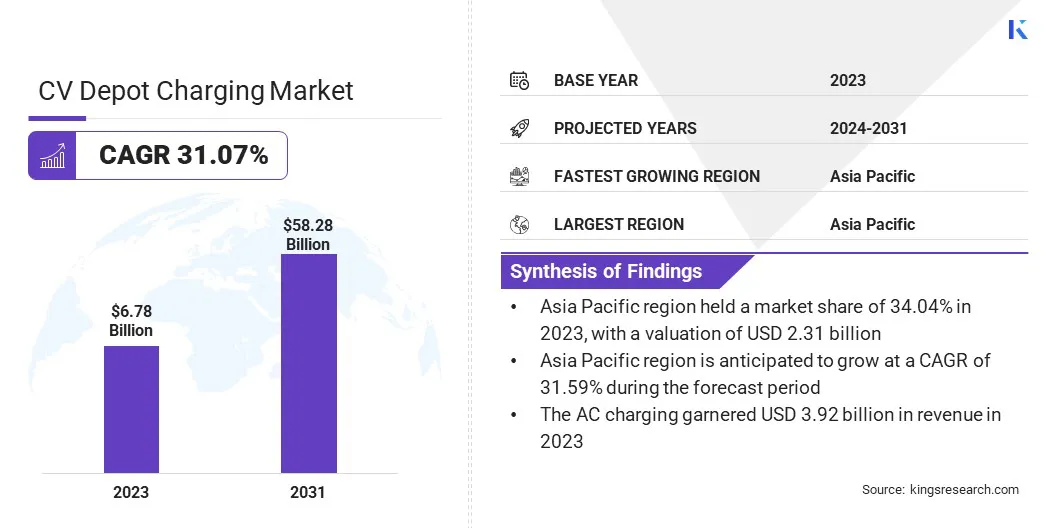

Die globale Marktgröße für CV -Depot -Ladevorgänge wurde im Jahr 2023 mit 6,78 Mrd. USD bewertet und wird voraussichtlich im Voraussagen von 8,77 Mrd. USD im Jahr 2024 auf 58,28 Mrd. USD bis 2031 wachsen, was über den Prognosezeitraum eine CAGR von 31,07% aufwies.

Die schnelle Markterweiterung wird durch die beschleunigte Einführung von Elektroschwerungen (ECVs), strenge Emissionsvorschriften und die zunehmenden Investitionen in die Ladeinfrastruktur angetrieben. Flottenbetreiber priorisieren Depot -Ladelösungen, um die Betriebseffizienz zu verbessern, Ausfallzeiten zu reduzieren und das Energiemanagement zu optimieren.

Große Unternehmen, die in der globalen CV -Depot -Ladebranche tätig sind, sind ABB, Setec Power Co., Ltd, Electrify America LLC, Starcharge, LaDoint, Inc., Wallbox Chargers, BP P.L.C., Heliox Energy, Evgo Services LLC, Blink Lading Co., Delta Electronics, Inc., Schneider Electric SE, Shell Limited, Juuce Limited und Juuce Limited und Seiemens ,is ,is.

Fortschritte bei ultraschnellen Ladetechnologien wie Hochleistungs-DC-Ladegeräten ermöglichen die Elektrifizierung der nahtlosen Flotte weiter. Strategische Partnerschaften, Fusionen und Akquisitionen verändern die Wettbewerbslandschaft, wobei sich die wichtigsten Akteure auf Skalierbarkeit konzentrieren und intelligente Ladelösungen entwickeln. Wenn die Nachfrage nach Ebussen und Etrucken übersteigt, wird die Notwendigkeit einer zuverlässigen Ladungsinfrastruktur mit hoher Kapazität weiterhin das Marktwachstum vorantreiben.

Zum Beispiel unterzeichnete Tata Power EV Lading Solutions Ltd und Tochtergesellschaft von Tata Power Renewable Energy Ltd. eine Absichtserklärung mit Tata Motors, Indiens größtem Hersteller von Nutzfahrzeugen, mit 200 Fastladestationen in den U-Bahn-Städten. Diese Initiative wird dazu beitragen, die nachhaltige Mobilität für kleine elektrische Nutzfahrzeuge voranzutreiben.

Schlüsselhighlights:

Die globale Marktgröße für CV -Depot -Ladevorgänge wurde im Jahr 2023 bei 6,78 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2024 bis 2031 mit einem CAGR von 31,07% wachsen.

Der asiatisch -pazifische Raum hielt 2023 einen Marktanteil von 34,04% mit einer Bewertung von 2,31 Milliarden USD.

Das EMCV -Segment erzielte 2023 einen Umsatz von 2,15 Milliarden USD.

Das AC -Ladesegment wird voraussichtlich bis 2031 USD 33,64 Milliarden in Höhe von USD erreichen.

Europa wird voraussichtlich im Prognosezeitraum auf einer CAGR von 31,10% wachsen.

Marktfahrer

"Steigende Flottenelektrifizierungsinitiativen"

Der CV -Depot -Lademarkt verzeichnet ein erhebliches Wachstum aufgrund der zunehmenden Einführung von elektrischen Nutzfahrzeugen (ECVs) durch Flottenbetreiber. Regierungen und Aufsichtsbehörden weltweit implementieren strenge Emissionsnormen und bieten Anreize, den Übergang von ICE -Fahrzeugen (ICE) zu elektrischen Alternativen zu beschleunigen.

Logistik-, öffentliche Verkehrs- und Last-Mile-Lieferunternehmen elektrisieren ihre Flotten aktiv, um die Nachhaltigkeitsziele zu erreichen, die Kraftstoffkosten zu senken und den Betrieb zu verbessern.

Da die Flottenbetreiber zentralisierte, hochleistungsfähige Ladelösungen priorisieren, wird der Markt voraussichtlich die fortgesetzte Expansion der Wines erwartet. Infrastrukturanbieter konzentrieren sich auf skalierbare und kostengünstige Ladungslösungen, die auf die Anforderungen der kommerziellen Flotten zugeschnitten sind.

Im Januar 2025 investierte das US-amerikanische Energieministerium (DOE) 68 Mio. USD in innovative Hochleistungs-EV-Ladungslösungen, die den Markt erhöhte, indem sie die Hochleistungs-Ladungsinfrastruktur voranzutreiben, die Betriebskosten der Flotten senkt und die Elektrifizierung des Nutzfahrzeugs über die Logistik- und Transportsektoren beschleunigte.

Marktherausforderung

"Hohe anfängliche Infrastrukturkosten"

Die Hauptherausforderungen im CV -Depot -Lademarkt sind die hohe Vorabinvestition, die für die Einrichtung der Ladeinfrastruktur erforderlich ist. Flottenbetreiber müssen in Ladegeräte, Netzaufrüstungen und Energiemanagementsysteme mit hoher Kapazität investieren, die die Kapitalausgaben belasten können.

Um diese Herausforderung zu mildern, können Flottenbetreiber und Ladungsinfrastrukturanbieter innovative Finanzierungsmodelle wie Leasing, öffentlich-private Partnerschaften und Erforschung von Partnerschaften und ErforschungEnergie-as-a-Service(EAAS) Lösungen.

Darüber hinaus kann die Integration intelligenter Energiemanagementsysteme in erneuerbare Energiequellen (z. B. Solar oder Wind) und die Lagerung der Batterie dazu beitragen, die Abhängigkeit von Gitter zu senken und die Energiekosten zu optimieren.

Markttrend

"Integration von intelligenten Lade- und Energiemanagementsystemen"

Der wichtigste Trend, der den CV -Depot -Lademarkt gestaltet, ist die Integration von intelligenten Lade- und Energiemanagementsystemen, um die Effizienz zu verbessern und die Betriebskosten zu senken.

Das Depot -Laden erfordert einen erheblichen Stromverbrauch und macht die Energieoptimierung für Flottenbetreiber wesentlich. Fortgeschrittene Lastmanagementlösungen ermöglichen dynamische Ladevorgänge, die Energieverteilung über mehrere Fahrzeuge hinweg, ohne die Netzkapazität zu überschreiten oder Spitzenbedarfskosten zu erregen.

Smart Lading Software verwendet KI-gesteuerte Analysen, um das Ladevorgang auf der Grundlage von Echtzeit-Stromzöllen, Fahrzeugnutzungsmustern und der Verfügbarkeit von Netzwerken zu planen. Darüber hinaus helfen Bedarfsantwortprogramme und Batterie-Energiespeicherlösungen dazu, den Energieverbrauch zu optimieren, die Kosten zu senken und die Stabilität der Gitter zu verbessern, wodurch Depot nachhaltiger und kostengünstiger wird.

Im Januar 2025 haben Schneider Electric und das Mobility House zusammengearbeitet, um intelligente Ladelösungen für EV -Flotten einzusetzen. Diese Zusammenarbeit wird wahrscheinlich den Markt verbessern, indem das Energiemanagement optimiert, die Kosten gesenkt und die elementlose Elektrifizierung mit intelligenter Ladeinfrastruktur eine nahtlose Flotte ermöglicht werden.

CV Depot Lademarktbericht Snapshot

Segmentierung

Details

Durch Fahrzeug

ELCV, EMCV, EHCV, EBUSES

Nach Typ

AC -Ladung, DC -Ladung

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Fahrzeug (ELCV, EMCV, EHCV, EBUSES): Das EMCV-Segment verdiente sich im Jahr 2023 in Höhe von 2,15 Milliarden USD aufgrund der zunehmenden Elektrifizierung der Flotte, unterstützenden Anreizen und der wachsenden Nachfrage nach nachhaltigen Mid-Duty-Handelstransportlösungen.

Nach Typ (AC-Ladung, DC-Ladung): Die Ladung der Wechselstromladung hielt 2023 57,86% des Marktes, da niedrigere Installationskosten, die weit verbreitete Akzeptanz in Depotbasis über Nacht und Kompatibilität mit der vorhandenen Netzinfrastruktur auf Depotbasis basieren.

CV Depot LademarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Der Marktanteil des asiatisch -pazifischen CV -Depots lag im globalen Markt bei rund 34,04% mit einer Bewertung von 2,31 Milliarden USD. Die Dominanz wird durch staatliche Anreize, die zunehmende Einführung elektrischer Nutzfahrzeuge und die Ausweitung der Ladeinfrastruktur angetrieben.

Länder wie China, Indien und Japan investieren stark in die Flottenelektrifizierung, um die Kohlenstoffemissionen zu verringern und die Energieeffizienz zu verbessern. China dominiert die Region aufgrund starker politischer Unterstützung, umfangreichen Fertigungsfähigkeiten und einem gut entwickelten EV-Ökosystem.

Indien erlebt erhebliche Fortschritte in Form von Regierungsinitiativen, die die Adoption von Elektroflotten und strategische Partnerschaften für die Beschleunigung von Depot -Ladevorgängen fördern.

Steigende Registrierungen und Herstellungsinitiativen „Make in India“ tanken die Nachfrage nach fortschrittlichen Depot -Ladelösungen weiter.Die steigende Nachfrage nach nachhaltiger Logistik in Kombination mit technologischen Fortschritten bei der Integration schneller Aufladung und Grid verstärkt die Marktposition im asiatisch-pazifischen Raum weiter.

Im August 2024 zielte Indien nach Angaben von Niti Aayog bis 2030 auf 70% EV -Umsatzdurchdringung in Nutzfahrzeugen an, was das Wachstum des Marktes befördert. Diese Initiative treibt die Flottenelektrifizierung vor und erhöht sich landesweit in die Ladung von Infrastruktur, Energiemanagement und Depot -Ladelösungen.

Das CV-Depot-Ladungsindustrie in Europa ist im Prognosezeitraum auf einer stehenden CAGR von 31,10% wachsen, was auf strenge Emissionsvorschriften, die Annahme von elektrischen Flotten und große Investitionen in die Ladeinfrastruktur vorangetrieben wird.

Die Green Deal und die nationalen Richtlinien der Europäischen Union, die die Elektrifizierung unterstützen, beschleunigen die Ausweitung von Depot -Ladungsnetzwerken. Deutschland, Großbritannien, Frankreich und die Niederlande führen dieses Wachstum aufgrund einer robusten staatlichen Finanzierung, der fortgeschrittenen EV-Produktionsfähigkeiten und der weit verbreiteten Bereitstellung von Hochleistungsladestationen vor.

Darüber hinaus fördern öffentlich-private Partnerschaften und die Modernisierungsbemühungen der Netze die Markterweiterung und positionieren Europa als wichtige Akteur auf dem globalen Markt.

Regulatorische Rahmenbedingungen

In den USADas Department of Energy (DOE) unterstützt den Markt durch Finanzierung, Forschung und Richtlinien, die die Flottenelektrifizierung und die Integration von Gitter fördern. Die Federal Energy Regulatory Commission (FERC) reguliert die zwischenstaatliche Stromübertragung, Großhandelspreise und Gitterzugang und sorgt für eine zuverlässige Energieverteilung für groß angelegte Depot-Ladeinfrastruktur.

In EuropaDie Agentur für die Zusammenarbeit von Energieregulierungsbehörden (ACER) reguliert den Markt durch Überwachung von Stromnetzrichtlinien, der Gewährleistung fairer Marktmarktpraktiken und der Erleichterung der grenzüberschreitenden Energieintegration zur Unterstützung einer effizienten Depot-Ladeinfrastruktur.

In IndienDas MOP -Ministerium (MOP) reguliert den CV -Depot -Lademarkt, indem sie Richtlinien für die EV -Ladungsinfrastruktur formuliert. MOP sorgt für die Integration, Tarifbestimmungen und den landesweiten Einsatz von Ladestationen zur Unterstützung der Flottenelektrifizierung, die Förderung einer nachhaltigen Mobilität und effizientes Energiemanagement für Betreiber von Nutzfahrzeugen.

Wettbewerbslandschaft

Der globale CV -Depot -Lademarkt ist charakterisierte Bymany -Major- und Nebenbeteilnehmer. Unternehmen konzentrieren sich auf strategische Partnerschaften, Fusionen und Akquisitionen sowie auf technologische Fortschritte, um ihre Marktposition zu stärken.

Branchenteilnehmer investieren in Hochleistungs-Depot-Ladelösungen, intelligent, intelligentEnergiemanagementsystemeund nahtlose Gitterintegration, um die wachsende Nachfrage nach Flottenelektrifizierung zu befriedigen. Aufstrebende Spieler führen kostengünstige, modulare und skalierbare Ladelösungen ein, die auf kommerzielle Flotten zugeschnitten sind.

Innovationen in der Batteriespeicherung, der V2G-Technologie (Fahrzeug-zu-Grid) und der KI-gesteuerten Ladeoptimierung sind die Wettbewerbslandschaft neu. Darüber hinaus fördern staatliche Anreize und Finanzierungsprogramme neue Teilnehmer und verstärkt den Wettbewerb weiter.

Die Marktführer erweitern ihre globale Präsenz durch regionale Zusammenarbeit und Infrastruktur -Einsatzprojekte und stellen die weit verbreitete Einführung von CV -Depot -Ladungslösungen zur Unterstützung der zunehmenden Nachfrage nach nachhaltigen Elektroflotten weltweit sicher.

Im Dezember 2023 arbeitete Ford Pro mit Xcel Energy zusammen, um bis 2030 30.000 EV -Ladeanschlüsse einzusetzen, wodurch die Kosten für qualifizierte Flottenkunden gesenkt und CV -Depot -Ladeinfrastruktur in den US -amerikanischen Dienstgebieten von XCEL erweitert wurden.

Liste der wichtigsten Unternehmen im CV -Depot -Lademarkt:

Im April 2024Die Daimler Truck AG kündigte die erste US -amerikanische EV -Ladekorridor von Greenlane Infrastructure für Nutzfahrzeuge an. Greenlane, ein Joint Venture von Daimler Truck North America, Nextera Energy Resources und Blackrocks Klimainfrastrukturfonds, zielt darauf ab, öffentliche Lade- und Wasserstoff-Tank-Netzwerke mit hoher Leistung, Elektro- und Wasserstoff-Brennstoff-Zellfahrzeugen mit mittlerer und schwerer Nutzung zu entwickeln.

Im April 2024, Delta startete das 500 kW UFC 500 DC-Ladegerät, wobei der Ladevorgang mit hohem CV-Depot-Ladevorgang gerichtet ist. Mit einem überlegenen Verhältnis von Power-to-Footprint ermöglicht es ein effizientes EBUS- und ETRUCK-Laden, wodurch die Landnutzung optimiert wird und gleichzeitig innerhalb von 2 Stunden den Ganztagsbetrieb durch schnelle Ladung unterstützt wird.

Im Februar 2024, Electrify America und NFI haben in Ontario, Kalifornien, eine hochmoderne Ladungsanlage für CV-Depot auf den Markt gebracht, um 50 Electric-LKWs mit schweren Leistungen zu unterstützen. Mit einer Kapazität von 7 MW und 38 schnellen Ladegeräten beschleunigt dieses Projekt die Flottenelektrifizierung und verbessert den nachhaltigen Drayage -Betrieb zwischen den Häfen von Los Angeles und Long Beach.

Im August 2023Siemens erwarb Heliox, um seine Position auf dem Markt zu stärken und EBUS- und ETRUCK-Fast-Ladel-Lösungen zu verbessern. Dieser strategische Schritt erweitert das EV -Infrastrukturportfolio von Siemens, die Effizienz und Skalierbarkeit der Flottenelektrifizierung, um die wachsende Nachfrage nach nachhaltigem Nutzfahrzeugbetrieb zu decken.

Im Juni 2023, Schneider eröffnete im intermodalen Operationszentrum in South El Monte ein großes elektrisches Ladedepot und unterstützte seine wachsende BET-Flotte. Mit fast 100 Freighliner Ecascadias bis zum Jahresende stärkt dieser Schritt seine Position auf dem Markt und fährt in Nordamerika den Frachtbetrieb der Null-Emissionen vor.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den CV -Depot -Lademarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.